电子商务第三方支付平台现状及问题分析

2019-09-09郑欣欣中国地质大学北京经济管理学院

郑欣欣 中国地质大学(北京)经济管理学院

引言

第三方支付是在买卖双方履行交易时同银行进行支付清算活动的一个第三方。第三方支付的平台为买卖双方提供资金周转、支付、结算等综合服务,在很大程度上方便了用户的小额资金结算,进一步简化了商品流通程序,活跃了流通领域[1]。

我国的电子商务规模在不断壮大,而作为电子商务交易核心,支付环节带动第三方支付平台的发展。第三方平台的出现不仅使电子商务交易可以正常进行,而且又相当于监督平台,保障商品质量与交易诚信度。但第三方支付平台仍存在一些不完善的地方,导致一系列安全问题。针对这一情况,应该分析找到其中存在的问题并及时加以解决,保证第三方平台的正常发展。本文通过比较市场上主要的第三方支付平台的特点,从不同的角度分析第三方支付平台存在的问题,并给出具体的建议。

一、发展现状

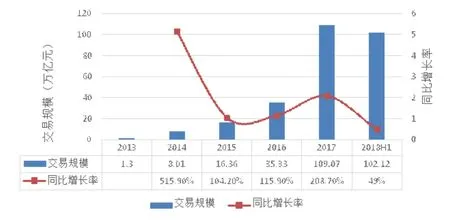

从1999年到2013年时间段内,我国的第三方支付平台实现了从无到有的快速发展,仅在2005一年里,就有50多家第三方支付公司的创立;从2014到2017 年,第三方平台大量涌现,进入黄金发展期。在日常生活中,随着移动终端的普及和电子商务的移动化,第三方支付已经成为现下最为普遍的支付方式。但2018年以来,消费金融等领域监管越来越严格,我国第三方支付交易规模增速明显减缓,如图1,2018年上半年交易规模为102.12万亿元,同比仅增长49%,增速明显下降,预计2018年全年市场规模整体增速也呈下降趋势[2]。

图1 2013-2018H1的第三方支付平台的交易规模变化

而从各平台的市场份额来看,如图2,在2018年第2季度,支付宝、腾讯金融分别以44.50%和30.80%的市场份额大幅领先于其他的平台。

图2 2018年第二季度我国第三方支付市场份额图

二、现有的第三方支付平台

(一)支付宝

支付宝是国内领先的第三方支付平台,是由阿里巴巴集团在2004年创办的。支付宝在发展初期,依附于淘宝网,因为淘宝网本身交易额巨大,支付宝的市场份额也越来越高。除了支持淘宝网,支付宝逐渐支持不同的支付场景,成长为独立的支付平台,用户也习惯于在各种场景下使用支付宝支付。除了线上消费,支付宝也正通过超市、餐饮、娱乐、便利店、生活缴费、出租车、医院等多种线下情景,为今后业务的拓展增加可能性[3]。

(二)腾讯金融

腾讯金融前身是财付通,起初发展状况并不是很好,直到2013年腾讯金融推出微信支付,仅在2015年春节期间依靠春节红包业务就绑定了2亿张银行卡。在微信官方发布2019年春节数据报告中,从除夕到初五,8.23亿人收发微信红包。截止到初五,带有定制封面的特色红包被拆开了近2.5亿次,其中包括26000家企业为其2000万员工的特别定制[4]。现腾讯金融已与京东合作。

三、存在的问题

(一)资金安全

目前,第三方平台客户身份验证系统还不够完善,对客户资料的审核手续尚不完善,并不能保证用户信息的正确性,会有一些不法分子利用假的信息。第三方支付平台虽然不是金融机构,但它却具备了资金归集、储蓄、理财等多项功能。消费者在没有收到物品之前就将款项转移到中转账户,而商家在消费者确认收货前是拿不到货款的,导致中转账户上结存了大量的备付金,这部分资金可能会被第三方支付机构挪用和转移,从中牟取暴利,第三方支付机构甚至可能凭借闲置资金直接参与到洗钱犯罪活动中。

(二)用户信息安全

用户在第三方支付平台注册时需要填写姓名、手机号、身份证号等信息,不法分子可以通过系统漏洞盗窃用户信息,给用户发送垃圾短信,甚至进行其他违法犯罪活动。第三方平台也可能直接将用户信息卖出去,从中谋取利润。如果用户在多个支付平台用同一个手机号码申请账号,且使用相同的或相近的密码,一旦手机丢失,则这些重要信息被他人使用或者直接将账户中的钱转走,后果不堪设想。

(三)技术风险

程序设计的水平都直接关系到第三方平台的使用风险。首先是由于软件设计的问题或者本身技术的不完善纯熟,可能会产生系统漏洞,对用户造成损失。第二,检测系统无法及时检测到系统存在的问题,这样就很难在第一时间解决系统漏洞。第三,就是网络病毒的侵害,系统维护方面的水平太低,会无法防止系统崩溃或者黑客和病毒的入侵。尤其是现在智能终端的普及,移动支付的风险必须引起重视。

四、解决办法

(一)沉淀资金的监管

用户在下单后将账款转入第三方平台的中转账户中,直到用户确认收货后才会将资金转入电商商家的账户中,资金停留在中转账户的时间段内,资金没有受到监控,如果第三方平台利用沉淀资金来参与非法洗钱是很难察觉的,所以需要有明确的法律文件对这一过程形成的沉淀资金进行监管。

(二)用户信息的保护

一方面因为第三方平台涉及到资金,所以一定会涉及用户的个人信息的问题,所以消费者在挑选第三方平台时请选择正规可靠的第三方平台,不要被骗取了个人信息。另一方面,第三方平台首先不能兜售用户信息,在这方面应该有明确的法律监管。另一方面,在获取用户信息后,可以对用户的个人信息进行加密处理或者进行转码。

(三)不断发展技术

第三方平台加大在技术更新方面的投入,实时保证自己平台使用的技术是可靠的。提高检测方面的技术,实时检测系统中存在的漏洞,以便在第一时间修复系统,保证用户的个人信息和资金不受影响。提高系统反黑客,反病毒入侵的能力。

五、结论

第三方平台的出现使电子商务的双方交易可以正常进行,让我们的生活更加便利。尽管第三方支付已经渗透在我们生活的方方面面,但可以发现,第三方平台本身还存在着用户的个人信息和资金存在风险,相关技术不够完善等等一些问题。既然第三方平台在现今的生活中扮演者重要角色,那我们就更应该坚持发展和完善第三方支付平台。