安哥拉产量分成合同和风险服务合同比较分析

2019-09-06卫培

卫 培

(中国石油化工股份有限公司石油勘探开发研究院,北京 100083)

安哥拉位于非洲西南部,油气储量丰富。20世纪50年代,安哥拉开始发展油气行业,目前是撒哈拉以南地区第二大产油国,其原油大多产自卡宾达沿岸的近海油田和90年代勘探成功的下刚果盆地的深水油田。过去10年里安哥拉有多个深水油田投产,石油产量最高达到160万桶/d。自国际油价下跌以后,安哥拉境内的油气工业发展基本处于停滞状态,国际石油公司大多叫停了新项目,尤其是深水项目勘探与开发投资,这对以油气行业为主要财政收入的安哥拉国内经济发展以及政府财政造成了严重的不利影响。

2017年9月,安哥拉政府完成了换届选举,新政府着手重组安哥拉油气行业,遏制国内油气产量下降趋势。2018年8月,新政府宣布成立“国家石油和天然气局”(ANPG),替代“安哥拉国家石油公司”(Sonangol EP),监督、管理安哥拉国内油气行业特许权和活动的批准,从而切实提高行政效率,吸引新的投资,最终实现油气增产。安哥拉石油部长迪曼蒂诺·阿泽维多表示:“该机构将负责对新的石油特许权进行招投标,管理产量分成协议,并代表国家进行相关利润分配”[1]。这一机构已于2019年7月正式成立,并开始逐步履行其职责,成为该国油气改革计划的重要组成部分。

安哥拉新政府在决心改革上游产业部门的同时,起草新的立法,对边际油田财税条款、天然气项目条款、勘探项目的奖励以及项目废弃等内容进行重新商议,这将对安哥拉油气行业投资和生产前景产生较大影响。与此同时,为了吸引海外油气公司投资,启动新区勘探工作,增加油气产量,安哥拉政府计划在2019—2025年进行6轮投标,在此过程中将释放出难得的优质油气资产投资机会。

1 安哥拉油气领域的法律与合同

安哥拉宪法规定了自然资源归国家所有。在1978年8月颁布了《通用石油开采法》(L13/78),以约束境内的油气工业活动,这是安哥拉石油立法的一个里程碑。随着安哥拉石油工业的发展,这一法律被2004年11月颁布的《石油活动法》(L10/04)取代,新的法律保留了国家拥有石油资源主权的基本原则,以及在石油特许区采用唯一特许权所有者与强制联合经营的体制,更加注重对国家利益的保护、促进国内就业、矿物资源价格的稳定、环境保护、石油资源的理性开发等因素,旨在提升国家在国际市场的竞争力。同年12月,安哥拉政府颁布了《石油活动税务法》,对已有各种法律法规中规定的不同税制进行了改变和规范。2018年5月颁布了激边际油田的06/18法令和安哥拉第一个天然气财税条例07/18法令。

国际石油投资合同是以国家石油公司为代表的资源国政府与外国石油公司为实现资源国油气资源开采和石油公司获利而签订的包括勘探、开发、生产和销售等在内的一种合作合同[2]。目前安哥拉境内并存着3种油气合同,分别是特许经营权(Concession)、产量分成合同(Production Sharing Contract,PSC)以及风险服务合同(Risk Service Agreement)。在传统特许经营权合同体制中,投资人是特许区内的设施和所开采石油的所有人,而资源所有国只能依据法律和合同规定征税。获得独立后,安哥拉政府非常重视作为该国最主要财政来源且不可再生的油气自然资源,将其所有权国有化,之后一直在寻求可以与外国石油公司共赢的路径,经过不断探索,在其后的几十年内,安哥拉国家石油公司与外国石油公司签订的油气合同多为行业内采用较为广泛的产量分成合同,且合同框架、税种和税制较为稳定。2010年安哥拉国家石油公司开始尝试新的油气合同——风险服务合同,目前安哥拉境内共有3个区块采用这一合同,未来随着特许经营权合同的自然淘汰,安哥拉油气市场将会有产量分成合同和风险服务合同这两种油气合同并存。

2 安哥拉产量分成合同

2.1 合同概述

产量分成合同是国际上较为通行的一种油气合同形式,它的主要特点是合同区内发现的油田投产后,全部产量分成两部分,一部分为“成本油”,另一部分由东道国政府与承包商按合同规定的比例分享[2]。产量分成合同下资源国和合同者可以共享管理控制权和原油分配权等权利,这一合同的核心是在确保合同者投资成本得以回收后,对利润油在政府和合同者之间进行分成,因此在油气田开发过程中,合同者有可能与政府共享油气储量资源带来的潜在收益。但合同者也要承担油气储量不佳,无法回收投资成本的风险。

安哥拉产量分成合同框架和国际通行的产量分成合同大致相同,当区块有商业发现后,安哥拉石油公司参与油田开发与经营管理。成本回收后剩余的产量作为利润油,按滑动比例在安哥拉石油公司和合同者之间分配,滑动比例根据合同者的税后名义收益率(after-tax nominal rate of return)确定。在利润油分割完毕后,合同者分成的利润油按法定税率缴纳所得税。

2.2 合同框架

安哥拉境内油气合同多采用产量分成合同,主要具有两个特点:首先,由于深水勘探开发投资较高,安哥拉的产量分成合同中设置了投资激励机制,最高会有50%比例的一个激励(Uplift),即合同者每投资1万美元,在政府审核通过后,未来可回收的投资为1.5万美元;其次,安哥拉最高档的合同者的税后名义收益率通常为30%,深水项目很难达到这一比例。

安哥拉产量分成合同现金流测算公式如下:

净现金流=(成本油+利润油)-(总投资+成本费用+定金+税收+其他)

2.3 财税条款

(1)成本回收

安哥拉成本回收油为总产量的一定比例,回收上限大多为50%,一些深水项目可以达到55%,在超深水项目中如果开发成本未能在5年内全部回收,从第6年起,成本回收比例的上限可提高为65%。剩余油将全部转为利润油。天然气的成本回收上限是按照不同的项目逐一协商决定的。

根据合同的规定,投资可以按原始投入的1.4倍分4年等额回收,深水项目可以达到1.5倍。回收顺序依次为含激励的投资(1.4或者1.5倍投资)、生产成本(操作费)、勘探成本。

(2)产量分成比例

安哥拉目前多数产量分成合同根据前一季度合同者税后回报率来定义下一个季度合同者与安哥拉国家石油公司之间的利润油分配比例,典型的分成比例见表1。

合同者内部收益率的具体计算方法是以商业发现日为起点,依据合同者前一季度的现金净流量计算出该季度的内部收益率,从而确定本季度的合同者服务费比例和生产补贴比例。按如下公式,对各开发区进行累积复利计算:

表1 合同者与政府产量分成比例 %

ACNCFCQ=(100%+DR)/100%×ACNCFPQ+NCFCQ

式中:ACNCF为累积复利现金净流量,NCF为现金净流量,DQ为季度复利(%),CQ指现季度,PQ为上季度。

3 安哥拉风险服务合同

3.1 合同概述

风险服务合同(Risk Service Agreement)最早出现于20世纪60年代中东和南美的一些油气资源国。油气资源及油气设施等资产的所有权以及石油勘探和生产开发的经营管理权均归资源国所有;外国石油公司作为油田服务承包商提供技术、金融等服务;承包商提供勘探所需资金,并自行承担全部勘探风险[3]。资源国与合同者之间是雇佣与被雇佣的关系,勘探期合同者提供所需的全部资金、技术和金融等服务,独自承担全部勘探风险,区块有发现并进入油田正式开发阶段后,才能够按照合同有关规定的方式从所产油气收入中获得一定的报酬。合同者报酬通常用现金支付,政府也可以选择用原油支付。合同者必须承担全部勘探风险,但获得的报酬却相对固定,与其承担的风险不相匹配。

2010年安哥拉与Cobalt公司签订了9区块和21区块的风险服务合同,在此后很长的时间内安哥拉政府没有与其余公司签订此类型的合同在2018年安哥拉授权道达尔勘探48深海区块时,再次签订此类合同,因此,推测未来的招标项目签署这一类型合同的可能性很大。文章以Cobalt公司签署的21区块的合同为例分析具体条款。

3.2 合同框架

安哥拉的风险服务合同与传统意义上的风险服务合同有所不同,其合同框架内没有传统风险服务合同框架内“成本回收”这一环节,从合同整体框架上看更像是安哥拉的产量分成合同与矿税制合同的组合体。

在财税条款上,风险服务合同比产量分成合同的两个税种,分别是石油生产税和石油贸易税,而所得税的细节也不同,具体合同条款见表2。

表2 安哥拉产量分成合同与风险服务合同主要财税条款比较

安哥拉风险服务合同现金流测算公式如下:

净现金流=合同者服务费-(总投资+成本费用+定金+税收+其他)

3.3 财税条款

(1)合同者服务费与生产补贴

合同者服务费计算方式类似于安哥拉一些产量分成合同中分成比例的确定方法,根据合同者税后名义内部收益率确定合同者服务费比例。生产补贴也是依托于合同者内部收益率来确定其比例,该因素是计算石油贸易税税基的一个重要抵扣项。以21区块为例,该区块的服务费以及生产补贴具体比例见表3。

表3 合同者服务费与生产补贴比例 %

(2)石油生产税

根据《安哥拉石油税法》规定,石油生产税征收对象为井口原油与天然气,扣除只有在国家特许权所有者审核通过的石油作业中实际消耗量,石油生产税税率为20%,但合同者如遇下列3种情形,在向国家特许权所有者提出经正式证明的申请并经审批后,税率可以降至10%:

①在边际油田开采石油;

②在水深超过750 m的海上开采石油;

③在政府已确定为难以抵达的区域开采石油。

缴纳石油生产税时,可以根据国家的选择采用实物支付和现金缴纳两种形式。

(3)石油所得税

石油所得税征收对象为一个会计年度内合同者所获全部收入或收益与可归于同一财年的经过国家特许权所有者审核通过的费用或损失之间的差额,税率为65.75%,按照税法规定可扣减的成本费用如下:

①基本活动、偶尔或附加活动所产生的且与购置或生产任何商品及服务有关的费用;

②管理服务费;

③成本折旧与摊销;

④因占用必需的不动产向第三方支付的租金;

⑤融资风险、退休金和废弃基金所产生的一切支出。

(4)石油贸易税

石油贸易税的税率为70%,税基为一个会计年度内合同者所获全部收入或收益扣除可减免的投资、成本等可抵扣项。除上述可减免成本或损失之外,在计算应纳税收入时,可扣减费用还包括:

①计算总收入时,应考虑原油和液化气产量的生产补贴;

②投资减免,自生产开始当年的1月起,该投资减免应与各财年一定比例的投资额对应,而且应将此投资减免分别在各财年形成资产。具体比例将在合同者与国家特许权所有者签署的风险服务合同中规定。

安哥拉风险服务合同中存在石油生产税、石油贸易税和石油所得税这3个税种,这3个税的主要扣减项,影响合同者当年将缴纳的税额,石油生产税将直接从合同者服务费中扣除相应的比例,这一税种类似于矿税制合同中的矿税。石油贸易税的扣减内容包括可抵扣项与生产补贴,而石油所得税的扣减项则包括可抵扣项、投资补贴、石油贸易税和石油生产税。

4 案例分析

假设目前安哥拉境内有一个浅水油田,第一年即进入开发阶段,当年产量为100万桶,当前全年投资为3 000万美元,成本为12美元/桶,可抵扣项(包括投资折旧、成本摊销以及废弃等)为30美元/桶,投资补贴为当年投资的40%。为简化计算,影响合同者内部收益率的因素还有合同的签字费、地面租金、贡金、商业发现定金、意外损失等因素,在此不一一考虑。

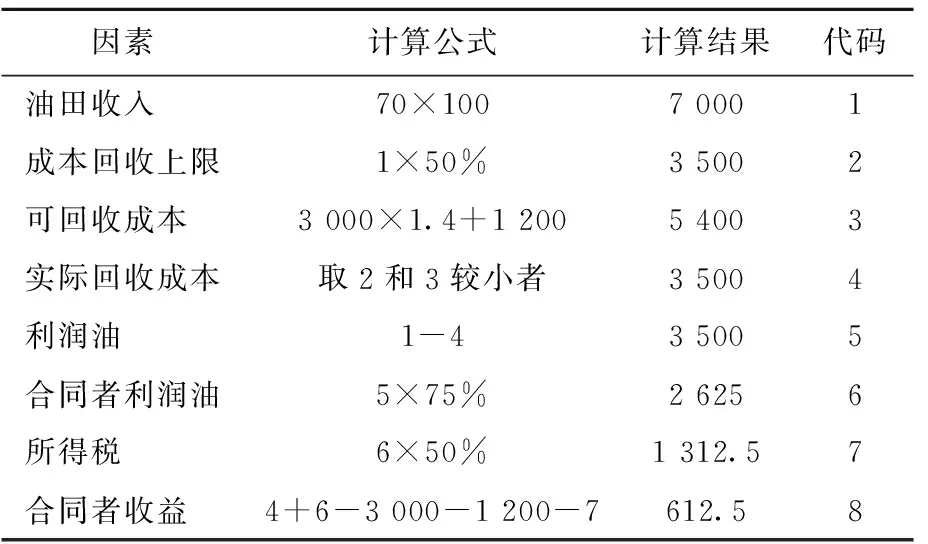

根据上文提及的产量分成合同财税条款,以70美元/桶为例,在上一年度内部收益率为10%的情况下,该油田合同者分成比例为25%,成本回收上限为50%。在确定相应的合同者分成比例和成本回收上限之后,就可以计算出当年该油田的成本油为35亿美元,合同者利润油为26.25亿美元。在当前年度,石油所得税应纳税额则为13.125亿美元,当年合同者收益为6.125亿美元,具体计算过程和分项数值见表4。

表4 案例计算过程 百万美元

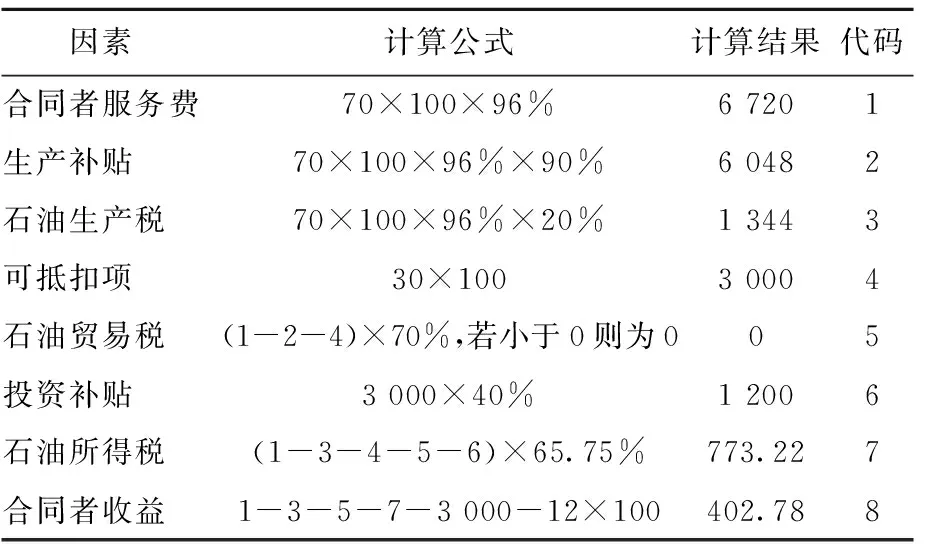

从表4中可以看出:安哥拉产量分成合同计算流程相对简单,影响合同者收益的主要是可回收成本和利润油分成。同样一个油田如果处于风险服务合同下,根据上文提及的财税条款,以70美元/桶为例,在上一年度内部收益率为10%的情况下,该油田合同者服务费比例为96%,生产补贴比例为90%。在确定相应的合同者服务费比例之后就可以计算出当年该油田的合同者服务费,为67.2亿美元,在计算石油贸易税时的抵扣项生产补贴则为60.48亿美元。当前年度,石油生产税应纳税额则为13.44亿美元,石油贸易税为0美元,石油所得税为7.732 2亿美元,那么当年合同者收益为4.027 8亿美元,具体计算过程和分项数值见表5。

表5 案例计算过程 百万美元

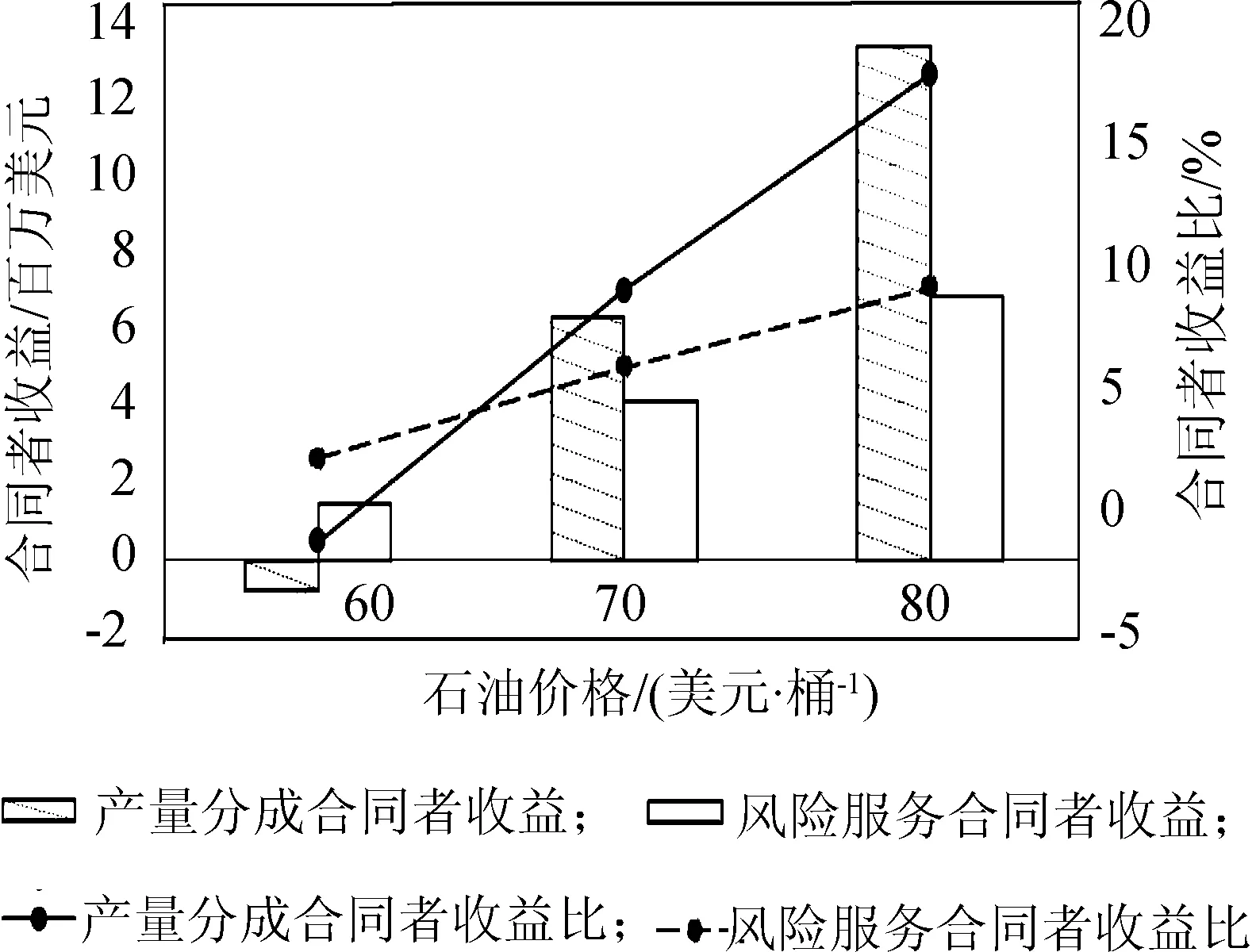

从表5中可以看出:第一个开发年度合同者收益较好,那么次年的合同者收益率将会随之提高,相应的合同者服务费比例和生产补贴比例则将随之下降。两种合同模式下合同收益者和政府含税收入见图1~2。

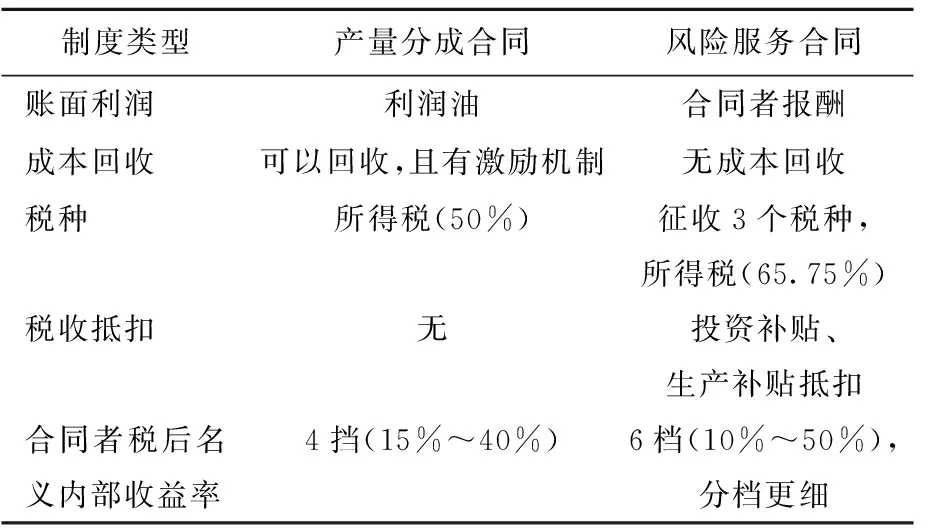

从图1~2可以看出:在相同的油气藏情况和外部环境下,在油价60美元/桶的情况下,产量分成合同在前提假设的情况下合同者收益为负,差于风险服务合同;而随着油价上升,产量分成合同的合同者收益比大于风险服务合同的合同者收益比,而风险服务合同的政府含税所得比例无论油价高低均大于产量分成合同的政府含税所得比例。从案例分析过程中可以看出,产量分成合同目前的条款较优于风险服务合同,其税种单一,纳税环节也较为简单,两种合同财税条款的主要区别见表6。

图1 两种合同模式合同者收益比较

图2 两种合同模式政府含税收入比较

表6 两种合同体系主要差别

5 结语

未来几年,作为非洲重要的产油国,安哥拉海上和陆上区块的招标活动必将吸引众多国际石油公司的关注。虽然不能确定届时新的政府油气管理机构“国家石油和天然气局”(ANPG)与外国石油公司签署的合同一定是风险服务合同,但这一合同框架暌违8年后再次出现在大众的视野内,且在不同油价情景下都可以很好地保证政府的税收和收入,大抵预示着安哥拉石油和天然气财税合同未来的发展路径。

目前,中国石油公司在安哥拉境内参与的区块均为产量分成合同,如有进一步在安哥拉境内投资的意愿,应该提前研究这一合同框架和财税条款的关键影响因素:如果有幸进入投标短名单,可以积极主动地与安哥拉国家石油和天然气局针对影响合同者收益比的主要财税条款和因素进行谈判,做到有的放矢,从而把握住安哥拉未来的投资机会。