行业集中度下降提升财产保险公司财务稳定性吗?

2019-09-06李炎杰牛雪舫王选鹤

李炎杰,牛雪舫,王选鹤

(东北财经大学金融学院,辽宁 大连 116025)

一、问题的提出

自1979年全面恢复保险业务以来,我国保险业的行业结构在不断变化,行业集中度呈现不断下降的趋势,保险经营主体不断增加。从多年的中国人民保险公司的“一枝独秀”,到2017年已发展为224家,其中包括财产保险公司(以下简称“财险公司”)82家,人身保险公司90家。随着保险公司的不断增加,中小型财险公司的市场占有率不断提升,保险业的行业集中度不断下降,财险保费收入前5家公司(1)2001—2002年为人保财险、太平洋财险、平安财险、华泰财险和天安财险;2003—2007年为人保财险、太平洋财险、平安财险、中华联合和天安财险;2008—2010年为人保财险、太平洋财险、平安财险、中华联合和大地保险;2011—2016年为人保财险、太平洋财险、平安财险、中华联合和国寿财险。

的市场占有率由21世纪初的97.23%下降到2017年的71.98%。随着我国金融业放宽外资机构的市场准入机制,扩宽外资机构在我国的经营业务范围等措施的相继落实,我国保险业对外开放的程度不断加深。郭金龙和董云云[1]认为,保险业的进一步对外开放,将有望改变外资险企市场份额较小的局面,我国的保险经营主体会逐渐增多,从而将进一步提升保险市场的有序竞争,我国保险市场行业集中度下降的趋势将更加明显。

维护金融稳定、防范金融风险,一直是政府监管的主要目标,无论是1998年的亚洲金融危机,还是2008年的次贷危机,都警示着我们维持金融安全的重要性。在我国保险业发展历程中,虽然并未出现保险经营主体破产的事例,但自美国AIG集团危机后,保险公司的经营稳定性备受关注。那么,在我国保险业市场集中度逐渐下降的背景下,保险经营主体的财务稳定性将如何变化呢?目前学术界存在集中稳定论与集中脆弱论两种截然不同的观点。

支持集中稳定论的学者认为,由几个大型金融主体主导的市场比由很多中小型金融主体主导的市场更加稳定。在集中度高的市场环境中,大型金融主体在市场中拥有主导权,从而可以为自己争取更多的获利机会,强大的获利能力可以为金融主体带来源源不断的资金,企业本身的财务稳定性随之提升。Matutes和Vives[2]与Pino和Araya[3]认为,银行的行业集中度越高,银行的市场势力越强,能够凭借其强硬的市场势力获取更多利润,从而为银行经营提供更多的资本现金流,以有效抵御不可预期的市场冲击,提高银行抵御风险的能力。Beck和Demirg[4]在研究银行业的行业集中度、竞争度与银行体系脆弱性的关系时,基于69个国家的经营数据发现,在金融业行业集中度高的市场结构中,一国范围内金融行业危机发生的可能性较小。Chang等[5]使用2000—2005年的动态面板数据发现,在巴西的银行系统中,银行业行业集中度对银行不良贷款率有显著影响,在行业集中度高的银行市场结构中,不良贷款率会显著下降,因而会提升银行业的财务稳定性。

支持集中脆弱论的学者认为,行业集中度高的市场结构更容易受到某一金融主体自身财务稳定性的影响。当某些金融企业的市场份额足够大,在经营过程中遇到财务危机时,政府会进行救助,以缓解其流动性问题。基于此种隐形保护政策,在行业集中度高的市场结构中,企业为追求效益而不顾及自身的风险承受能力,使得其自身的财务稳定性降低。Beccalli等[6]在探讨“大而不能倒”的争论时认为,政府担忧一些规模过大金融机构的破产给社会带来不稳定因素,在其流动性遇到危机时,政府会给予其资金援助,然而,这样的做法却使得大型金融机构在经营过程中更加偏好风险经营,增加了不稳定性。杨天宇和钟宇平[7]与申创[8]发现,我国银行业的集中度水平与银行业承担的风险呈现显著的正相关关系。因而认为,我国应当逐渐通过放松银行业的进入管制来降低银行业的行业集中度,从而降低银行业承担的风险,以维护银行业的稳定。

在保险领域对行业集中度与财务稳定性关系的研究相对较少,Shim[9]使用Z-Score衡量财险公司面临的破产风险,代表公司的财务稳定性情况,用HHI指标衡量财产保险行业的集中度水平,采用带有工具变量的2SLS方法,实证分析得到美国的财险市场支持集中脆弱论。彭雪梅和曾紫芬[10]在探讨我国财险市场的行业集中度与财险公司的财务稳定性时,利用2008—2016年43家财险公司的经营数据,实证分析得到我国财险市场的行业集中度与财务稳定性存在显著的负相关关系,印证了我国财险市场支持集中脆弱论。

目前关于我国保险市场行业集中度与经营主体财务稳定性之间关系的研究,较少考虑异质性问题,即处于不同财务稳定水平的保险公司对行业集中度变化的敏感程度是否具有一致性。基于此,本文使用2009—2016年我国48家财险公司的非平衡面板数据,运用分位数回归模型考察并识别了处于不同财务稳定水平的财险公司对行业集中度变化的敏感程度,并引入工具变量以解决模型中出现的内生性问题。

二、数据、变量与模型

(一)数据来源

本文选取的样本数据为2009—2016年在我国经营的财险公司。在样本公司的选取中,剔除了经营年限在5年以下以及财务信息未公开披露的公司,同时剔除政策性保险公司。最终,选取48 家财险公司作为研究样本。2016 年此48 家财险公司的保费收入占整个财险市场的91.13%,赔付支出占整个财险市场的96.56%,因而笔者认为,选取的样本公司能够代表整个财险市场的运营情况。

(二)变量说明

1.被解释变量

(1)财险公司的财务稳定性(Z-Score)

财务稳定是指保险经营主体在承受一些未预期的冲击后,如由于大灾难所承担的巨额赔付、未预料到的利率变化或是清除不良资产而导致的资本损失,仍保持继续经营的能力,不至于资不抵债而破产清算。借鉴Stiroh和 Rumble[11]与Laeven 和Levine[12]等使用Z-Score作为金融行业财务稳定性的衡量工具,本文采用Z-Score衡量财险公司的财务稳定性,并将Z-Score定义如下:

(1)

其中,ROA=净利润/[(资产总额的年初值+资产总额的年末值)/2] ,E表示所有者权益,A表示总资产,ROA的标准差为5年滚动标准差。因此,Z-Score的数值越大,表明公司面临破产的概率越小,公司的财务稳定性越好。

(2)承保业务的财务稳定性(SD_ZH)

Shim[9]在研究美国财险市场的行业集中度与财险公司的财务稳定性之间的关系时,使用5年滚动的综合赔付率的标准差作为衡量财险公司在承保业务方面盈利能力的稳定性水平。本文采用综合赔付率的3年滚动标准差(2)由于我国2007年对保险财务信息披露规则作出调整,为使变量意义统一,计算时采用2007年以后数据。作为衡量财险公司承保业务财务稳定性的指标,综合赔付率(3)综合赔付率 = (赔付支出+提取保险责任准备金+分保费用+营业税金及附加+手续费及佣金支出+业务及管理费-摊回赔付支出-摊回保险责任准备金-摊回分保费用) /已赚保费。的标准差越小,财险公司承保业务的财务越稳定。

2.解释变量

行业集中度用赫芬达尔指数(HHI)衡量,具体公式如下:

(2)

其中,NPW表示财险公司的净保费收入,净保费收入=保费收入+分保费收入-分出保费。

HHI能够在整体上比较全面地反映行业内每个公司的市场势力,对市场规模占有率较大的公司比市场规模占有率较小的公司,赋予了更大的权重。因此,HHI对市场占有率前几家财险公司的市场份额比重的变化反应比较敏感,能真实地反映出财险市场中财险公司之间市场占有率的大小。HHI指数的数值越大,表明市场结构中的行业集中度越高。

市场集中比率(CRn)。市场集中比率(CRn)是指财险市场中市场规模排名前几位财险公司的保费收入总额占市场总保费收入的比率, CRn的数值越大,说明少数企业占据大部分市场份额,因而该市场的行业集中度就越高。本文借鉴吴福象和周绍东[13]使用各产业前4家公司的产值加总占整个产业总产值的比率 (CR4) 来揭示和反映绝对产业集中度的做法,采用CR4作为行业集中度指标的替代,用于模型的稳健性检验。

3.控制变量

公司资产总额(Assert)与财险公司Z-Score的取值相关,我们使用公司年度资产总额的自然对数衡量公司资产总额的变化;总资产增长率(Assertgrowth)由(本年度总资产额-上年度总资产额)/上年度总资产额得到;承保杠杆率(Leve)由(净保费收入/所有者权益)计算得到;再保险率(Reinsurance)一般用分出保费与保险业务收入的比值衡量;业务集中度(Prohhi)与地域集中度(Terhhi)是保险公司经营业务与经营地域范围集中程度的度量,均由相应的HHI衡量;我国财险市场中,很多公司的车险业务占比可达80%以上,车险业务的经营状况极大地影响其自身财务的稳定性,我们使用机动车辆保险的保费收入占总保费收入的比重作为衡量每年度公司车险占比(Car)的情况;为展现不同的组织结构对财险公司财务稳定性的影响,我们引入是否为集团经营(Group)这一虚拟变量,当为集团经营时,取值为1;非集团经营时,取值为0。

4.工具变量

有效的工具变量需要符合以下两个条件:一是与模型中的内生变量高度相关;二是与模型中的随机扰动项无关。关于行业集中度的工具变量一般包括但不限于:公司规模的5年移动平均增长率、5年净保费收入的移动平均增长率、公司的经营年限、财险公司1年内认可资产的增长率、财险市场总保费收入3年移动平均增长率、GDP 的3年移动平均增长率和保险密度。我们将通过Hansen J 检验来判断工具变量是否符合有效工具变量的选取标准。为了保证所选取的工具变量与产生内生性的解释变量HHI高度相关,可以通过F 检验进行判断。若F 检验的P 值显著(P<0.01),则可以认为,该工具变量是有效的工具变量。将上述关于行业集中度的工具变量进行检验后,财险市场总保费收入的3年移动平均增长率和GDP 的3年移动平均增长率符合有效工具变量的标准。

(三)模型构建

为研究我国财险市场的行业集中度与财险公司财务稳定性,我们建立如下线性回归模型:

ln(Z-Score)it=β0+β1HHIt+β2Assertit+β3Assertgrowthit+β4Reinsuranceit+β5Leveit+β6Prohhiit+β7Terhhiit+β8Carit+β9Groupit+εit

(3)

其中,Z-Score表示财险公司的财务稳定性,HHI表示行业集中度 ,Assert表示公司资产总额,Assertgrowth表示总资产增长率,Reinsurance表示再保险率,Leve表示承保杠杆率,Prohhi表示公司内部保险业务的集中度,Terhhi表示公司经营业务的地域集中度,Car表示车险占比,Group表示是否隶属于保险集团经营,ε表示随机误差项,i表示公司,t表示时间。

在本文的研究中,我们关注的是处于不同发展阶段的财险公司对行业集中度变化的敏感程度,而OLS回归法并不能体现出分布在首尾两端的财险公司对行业集中度变化的反应程度。同时,均值回归模型中的随机误差项满足正态分布特征,Koenker和Bassett[14]提出的分位数回归(QR)模型对于随机误差项的分布未作出假定,同时可以描述处于不同发展阶段的财险公司对行业集中度变化的反应程度。因此,本文采用面板分位数回归(QR)模型。

Bajtelsmit和Bouzouita[15]证实了行业的集中度水平与经营主体的财务稳定性存在相互作用机制,因而会造成模型中解释变量的内生性问题。在分位数回归模型中,若存在内生性解释变量,会导致模型的估计系数有偏且非一致。Chernozhukov和Hansen[16]为解决模型中存在内生性解释变量的问题,引入工具变量,提出带有工具变量的分位数回归(Instrumental Variables Quantile Regression,IVQR)模型。Harding和Lamarche[17]将IVQR模型运用于面板数据。

考虑到行业集中度的内生性问题,本文引入工具变量,构建工具变量面板分位数回归(IVQR)模型。在控制宏观经济运行情况,并考虑不同财险公司的异质性后,可将模型转化为:

ln(Z-Score)it=β0+β1HHIt+X′itβ+αi+εit

(4)

其中,Z-Scoreit表示财险公司i 在t 年的财务稳定性,在实证分析中对其取自然对数;HHIt表示t年的财险市场行业集中度;X′it表示控制变量;αi表示未能观测到的财险公司i 的异质性。

考虑到行业集中度为内生变量,将上式简单记为:

(5)

由于HHIt为内生变量,其与随机误差项μit具有相关性。若ωt是HHIt的工具变量,则有HHIt=f(Xit,ωt,νit) ,vit为随机误差项,与μit相关。相对应的分位数回归可以表示为:

ln(Z-Score)it=δ(μit)HHIt+X′itβ(μit)+φ′itαi(μit) ,μit~U(0,1)

(6)

(7)

其中,uit~U(0,1) 表示μit服从(0,1)上的均匀分布,φ′it为个体效应αit的指示变量,τ 为分位数。我们定义含有工具变量的分位数回归的目标函数为:

(8)

其中,ρτ为含有工具变量的分位数的损失函数。

三、经验分析

(一)财险公司财务稳定性的经验检验

本文选择有代表性的10%、25%、50%、75%和90%五个分位点,估计结果如表1所示。

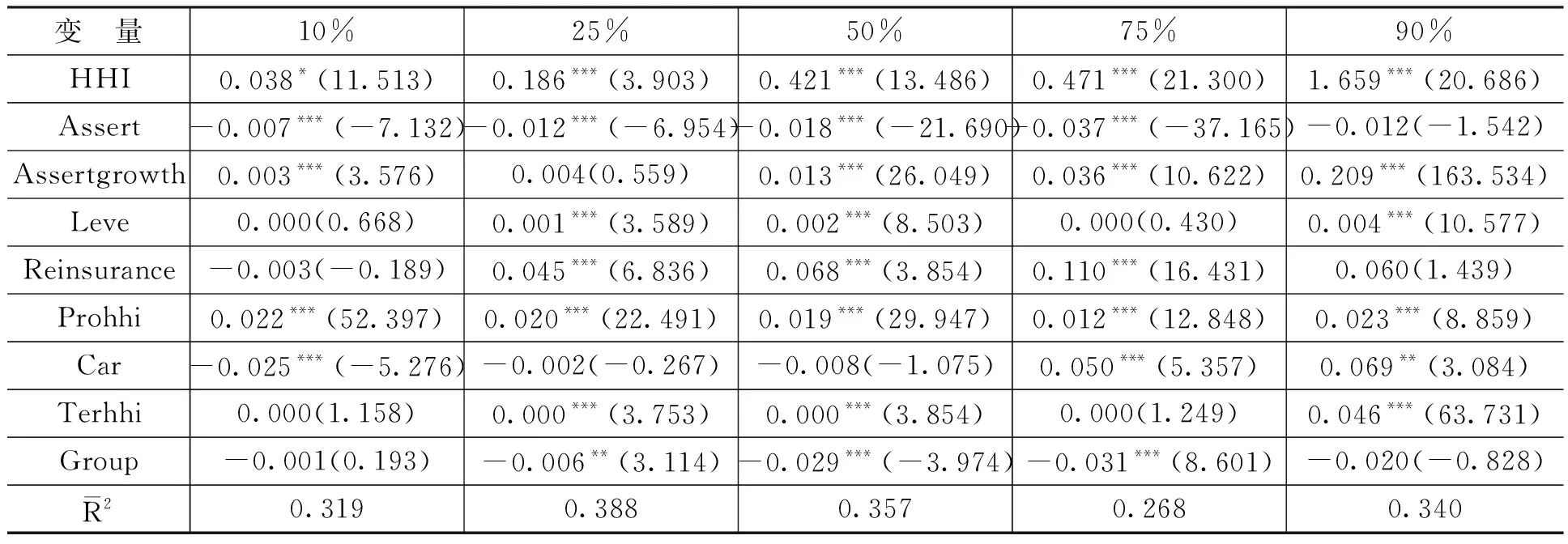

表1以净保费衡量的HHI的回归结果

注:***、**和*分别表示1%、5%和10%水平下显著,括号内为t值。下同。

从表1可以发现,财险公司的行业集中度与财务稳定性呈现U型关系,即系数在10%、25%和50%的分位点上呈现逐渐下降的趋势,在75%、90%分位点上呈现逐渐上升的趋势,在50%分位点达到最小值,意味着,行业集中度的变化对财务稳定性居于中间位置的财险公司的负向影响最大。这其中的原因可能在于,财务稳定性是由破产概率理论引申而来,它刻画的是经营主体面临的破产风险,财务稳定性较差的财险公司,面临的破产风险较高,其他导致经营不稳定因素对其经营风险承担有着更大的影响,因而行业集中度的反应就不会那么敏感,HHI系数的绝对值较小;对于财务稳定性很高的财险公司,面临的破产风险很小,就其本身而言,风险管理能力较强,对于市场中未预期的财务冲击有着较强的缓冲机制,因而对行业集中度的变化可以很好地自我调节,并不会对其财务稳定性产生很大影响,HHI系数的绝对值也比较小;对于财务稳定性居于中间位置的财险公司,它们的风险管理水平还需提升,而对于经营中其他风险尚存在一定的管控能力,因而相对而言,它们对于行业集中度变化的敏感性最高,HHI系数的绝对值最大,使得财险公司整体的行业集中度与财务稳定性呈现U型关系。公司资产总额与财险公司的财务稳定性呈现显著的正向关系,并且在各个分位点处的系数差异很小。隶属于保险集团对于财务稳定性存在正向的影响关系,说明与非集团化的财险公司相比,集团化的财险公司具有更高的财务稳定性。承保杠杆率对财险公司财务稳定性存在负向影响,并且在各个分位点的影响程度并没有很大的差异。总资产增长率与财险公司的财务稳定性存在负向关系,同时对财务稳定性居于最低水平的财险公司的影响最大。王选鹤等[18]对财险公司的业务增长风险敏感度进行分析时,认为快速的业务增长会降低财险公司的偿付能力,使得保险公司面临的赔付风险增加,而这种风险的增加对于财务稳定性处于低水平的财险公司的影响最为深远。在低分位点处,公司的再保险率与财务稳定性存在显著的负向影响,但在高分位点处,负向的影响变得不显著。说明财务稳定性处于中低水平的财险公司,其再保险机制的应用对财险公司财务稳定性的提升并没有起到促进作用。在低分位点处,业务集中度和地域集中度均与财务稳定性呈正相关关系,而在中高分位点处,与财务稳定性呈负相关关系,说明财务稳定性低的财险公司,更适合在一定区域内专业化经营,对于财务稳定性处于中高水平的财险公司,可通过多元化多地域经营,以提升自身的财务稳定性。在中低分位点处,车险占比与财务稳定性存在负向影响,而在高分位点处存在正向影响。说明在我国财产保险发展的现阶段,“车险独大”的现象对于财务稳定性处于中低水平的财险公司而言,并不利于其稳定发展。

可见,财险市场的行业集中度与财险公司的财务稳定性在各个分位点均呈现显著的负相关关系,表明在我国财产保险发展的现阶段,行业集中度与财产保险经营主体自身的财务稳定性之间存在负向影响,再次印证了在我国财险市场中适用集中脆弱论。

(二)承保业务财务稳定性的经验检验

本文采用综合成本率的3年滚动标准差作为衡量财险公司承保业务的财务稳定性指标,综合成本率波动越大,意味着财险公司承保业务的风险越大,承保业务的财务稳定性越差。结果如表2所示。

表2以净保费衡量的HHI回归结果

从表2可以看出,在10%、25%、50%、75%和90%的分位点处HHI的系数呈现逐渐增长的趋势,说明财险市场的行业集中度的变化越大,财险公司面临承保业务的风险越大。原因可能在于,承保业务的财务稳定性低的保险公司,其综合成本率偏高于行业平均水平,而综合成本率是衡量财险公司承保端盈利能力的关键指标,意味着承保业务财务稳定性低的财险公司,承保业务的风险管理能力有待提升,致使在承保业务方面的盈利能力较弱。而在激烈的财险市场竞争中,获取业务的方式大多采取价格竞争,相对综合成本率较高的财险公司,它们在市场竞争中缺乏主导力,因而对市场集中度的变动会更加敏感;而对于处于财务稳定性较高的财险公司而言,较低的综合成本率使得其在财险市场的竞争中处于优势地位,对于市场集中度变动的敏感程度比较低。

其他控制变量对财险公司承保业务财务稳定性的影响作用与前文所述大致相同,在此不再赘述。

(三)稳健性检验

为了增强分析结果的可靠性,本文分别采用以资产衡量的HHI、保费收入的市场集中率水平CR4和资产的市场集中率CR4作为净保费收入HHI的替代,分别进行工具变量面板分位数回归(IVQR),发现回归结果与净保费收入的HHI 作为财险市场集中度衡量指标的回归结果大体一致。

四、结论与建议

(一)结论

本文基于2009—2016年我国财险市场中48家经营主体的非平衡面板数据,引入工具变量解决行业集中度指标导致的模型内生性问题,运用IVQR回归模型,识别了处于不同发展阶段财险公司对行业集中度变化的异质性关系。研究发现,我国财险市场适用于集中脆弱论,财险公司的财务稳定性与行业集中度呈U型关系;财险公司面临的承保业务风险越大,对行业集中度变化越敏感。公司资产总额对财险公司的稳定性存在正向影响,总资产增长率、承保杠杆率与财险公司的财务稳定性呈现负相关关系。

(二)建议

第一,应当逐步降低财险市场的行业集中度,逐渐打破由几家大型财险公司占据大部分市场份额的局面,提升中小型财险公司的市场占有率;逐步落实关于放宽保险业外资机构的设立限制,扩大外资金融机构在我国的经营业务范围,改善外资险企在我国市场占有率较小的局面。

第二,保险监管部门应当对不同类型的保险公司给予不同的关注程度,加强对中小型财产保险偿付能力等财务安全指标的监控;同时,应当推动再保险市场的进一步发展和完善,鼓励财险公司利用再保险手段进行风险分散,促进自身的经营稳定。

第三,财险公司通过低价竞争扩张保险业务,增加自身市场占有率的做法,对自身财务稳定性的提升并没有帮助;同时,财险公司的保费收入应当与自身的权益资本相适应,超出部分应当通过合理手段分出,分散经营风险。因而保险监管机构应当对于保费收入水平快速增长的公司给予格外关注,以保证此类公司的偿付能力在合理区间。

第四,财险公司不论是经营业务的产品多元化还是经营区域的多元化,都应当与自身的实际发展情况相结合,不能进行盲目多元化扩张。应当逐步改变车险“一险独大”的局面,增强非车险业务的竞争力,促进保险产品的创新,丰富财险市场的业务。同时,中小型财险公司在经营车险业务时,应当增强风险控制能力,逐步降低车险的综合费用率水平。