低碳约束的生产批量优化模型构建与计算

2019-09-04张如云

张如云,刘 清

(1.武汉理工大学 交通学院,湖北 武汉 430063;2.华北水利水电大学 管理与经济学院,河南 郑州 450046;3.国家水运安全工程技术研究中心,湖北 武汉 430063)

1 引言

为了应对由二氧化碳(CO2)为主的温室气体过度排放引起的全球气候变暖问题,诸多国家和地区采取了各种碳约束政策以促进社会减排,如碳限额与交易、碳税、碳补偿等。其中,因为碳税政策在实现减排方面的有效性,已被10多个国家和地区采用,如奥地利、捷克、丹麦、爱沙尼亚、芬兰、德国、意大利、荷兰、挪威、瑞典、瑞士、英国和加拿大的部分地区[1]。碳税(carbon tax)是以减少二氧化碳排放为目的,直接对温室气体排放量定价的控制手段,针对化石燃料如石油、煤炭、天然气等,以其碳含量或碳排放量为基准所课征的一种税目。碳税政策旨在将企业对环境的负外部性以碳税方式内部化来促使企业减排,比如采用更为清洁少污染的能源、进行减排投资开发更节能减排的生产工艺或流程,以及通过优化生产库存计划实现减排目的等。而研究不同类型企业生产库存安排和碳排放对碳税税率变动的不同反应,对更有针对性地进行碳税政策安排具有非常重要的意义。

2 文献综述

节能减排的元素丰富了库存优化方面的研究。这个领域的许多研究认为供应链决策对碳排放有显著影响,部分学者针对碳约束下考虑环境绩效和偏好的生产优化和库存问题做了研究。如Du,S.et al.(2014)[2]研究了碳足迹和低碳偏好对排污权交易系统中高污染企业生产决策的影响。Absi et al.(2013)[3]研究四种碳排放约束下单一产品无容量限制(Uncapacitated Lot-Sizing,ULS)的生产批量问题。Wahab et al.(2011)[4]将固定和可变碳排放成本加入国际供应链EOQ模型,给出了生产-运输的最佳策略。He,P.et al.(2015)[5]证明在碳税政策下通过调节参数可以实现企业最佳生产批量及碳排放减少的目的。Li and Gu.(2012)[6]也做了类似的研究。Hovelaque and Bironneau(2015)[7]的研究表明征收碳税将减少企业运营的总排放量和边际排放量。王坤和赵道致(2014)[8]基于非合作博弈中碳税变动的情况,分析了其对两个制造商产量、利润的影响。Zhang and Xu(2013)[9]研究了碳排放交易政策下多项目的产能生产优化问题,分析了碳限额和交易政策对系统绩效的影响,同时对碳税和碳交易政策对生产计划的影响加以对比。

以上文献的研究结论证实了碳税政策下通过对企业生产(采购)计划调整可以减少企业运营中的碳排放,说明了该问题研究的价值。但综观上述文献,虽然研究视角各有不同,但少有针对不同类型企业生产计划和碳排放量对碳税税率变动的敏感性方面的对比研究。本文拟在现有文献研究的基础上,从新的视角对比分析碳税政策对不同类型企业生产计划和碳排放变动的影响,从而为相关部门制定更合理的碳约束政策提供理论依据。

3 碳税约束的最优生产批量

3.1 问题描述及假设

本文以制造类企业为研究对象,生产一种产品,不考虑产品变质问题。将产品需求期均分为若干个时长相等的阶段,根据市场预测,每个阶段对该产品的需求量已知,环保部门对该产品生产和存储环节的碳排放征收碳税。现需要对该产品在每个阶段的生产批量计划进行决策,优化目标是整个供应阶段该产品的生产和库存总成本最小化。总成本函数中包含产品生产成本(包含生产线启动的固定成本和与产量相关的变动成本两部分)、存储成本和碳税成本。

模型假设如下:阶段内不允许缺货。该产品初始库存和期末库存量均为零。供应周期内碳排放来源于产品生产过程和存储环节的能源消耗,分别考虑了每个环节中的固定碳排放和可变碳排放部分,其中生产环节的碳排放与产量线性相关,储存环节的碳排放与每个阶段期初存货量线性相关(Hua et al.,2011)[10]。由于受到产品原材料市场供求的影响,单位产品生产成本的可变部分在各阶段内不完全一样,固定生产成本不变。各阶段的单位产品存储成本不变。

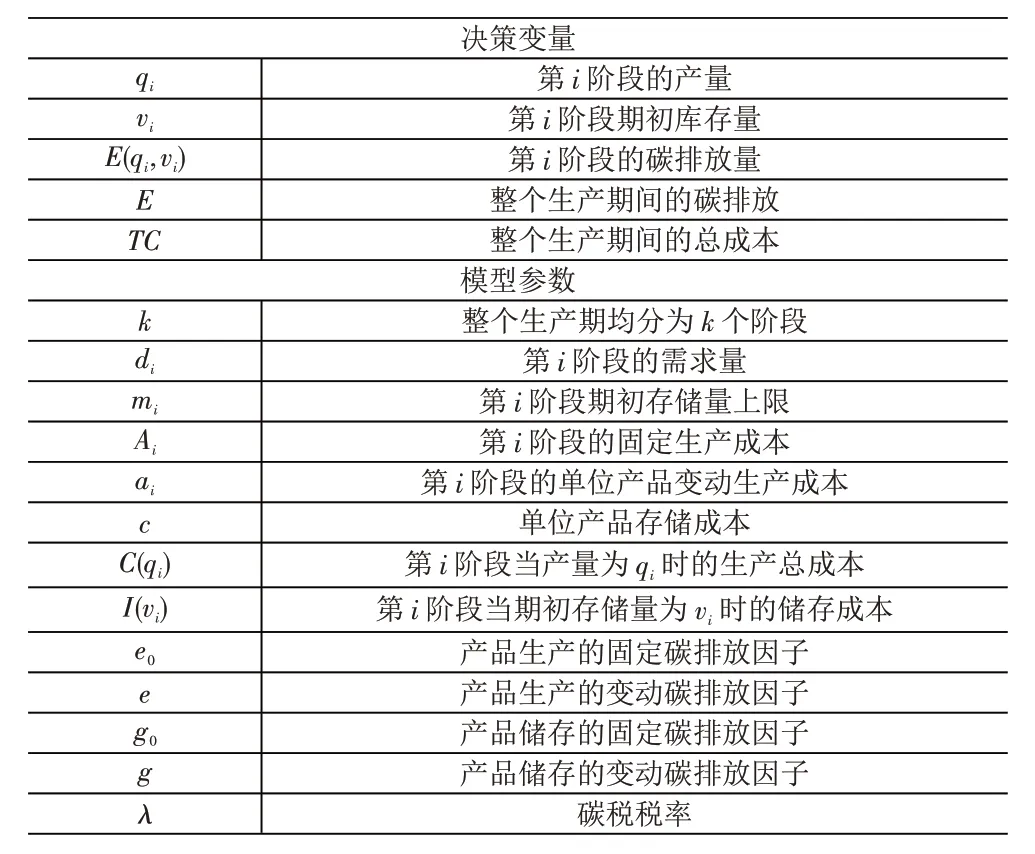

模型参数和决策变量见表1。

表1 决策变量和参数

3.2 模型构建

为检验企业生产批量安排及碳排放对碳税税率变化的敏感性,本文将碳税成本引入多周期生产库存模型,在碳税(carbon tax)政策下构建制造商多阶段生产库存成本目标函数。

3.2.1 目标函数中各构成部分

(1)生产成本。第i阶段产量为qi时的生产成本C(qi),包含固定生产成本Ai和可变产品成本aiqi两项,其中固定生产成本指每次生产线启动时产生的准备成本,即:

(2)存储成本。第i阶段期初库存量为vi时所需的存储费用:

(3)碳排放量。当阶段i没有发生生产活动时,生产环节的碳排放量为零;但是仓储环节和生产环节不同,即使该阶段期初存货为零,由于需要维持仓库的正常储存功能,所以依然有固定碳排量g0。故当第i阶段产量为qi,期初存储量为vi时,该阶段的碳排放量表达式为:

3.2.2 碳税政策下扩展的EPQ模型。在碳税政策下,企业需要为生产和储存环节产生的每一单位碳排放缴纳λ碳税,综合等式(1)-(3),得到碳税政策下多阶段生产库存优化的目标函数:

3.3 模型求解

上述模型的求解采用动态规划方法,状态转移方程为vi+1=vi+qi-di,i=1,2,...,k;阶段指标函数为:V(vi)=C(qi)+I(vi)+E(qi,vi)λ;边界条件为fk+1(vk+1)=0;顺序递推关系式为:从边界条件出发,利用递推关系式,对每个阶段i,计算之间的值,最后求得的f1(v1)即为最小总费用,再逆推得到各阶段的最优生产批量。

4 数值验证

4.1 参数赋值及计算

本节研究目的包含两个,一是验证本文第3部分所建模型对于生产企业减少碳排放是否有效;二是检验碳税政策对不同类型企业生产库存批量优化的影响。为完成验证目的,以不同的单位产品可变生产成本a1、a2、a3分别表示三种类型的企业。现在需要对三类企业10个阶段的生产批量安排进行决策。为了计算过程简便,在不影响检验效果的前提下,假设这三类企业除了单位产品变动成本不同之外,其他变量如产品需求情况、产品固定生产成本、单位产品储存成本,以及生产和储存阶段的碳排放因子均相同,各参数赋值情况见表2。

表2 参数赋值

令a2企业单位产品可变生产成本居中,a1和a3类型企业分别在a2的基础上减少50%和增加100%。另外,为每次生产的固定碳排放和可变碳排放因子分别赋值:e0=30,e=1;为每个阶段存储的固定碳排放和可变碳排放因子赋值:g0=15,g=0.5。碳税税率λ的取值由0开始(λ=0表示企业不考虑碳税政策的情况),每次上调10个单位,以检验随着碳税税率上浮,企业生产库存安排变动的情况。

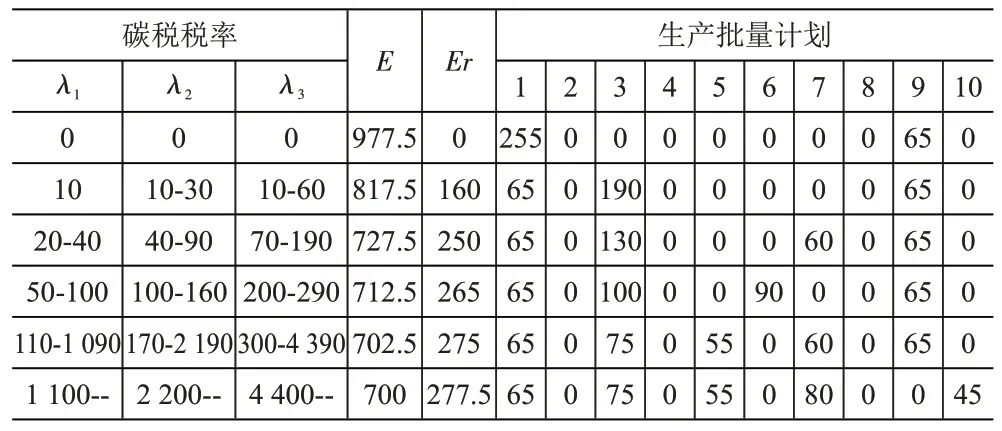

将各参数值代入第3部分的目标函数式(4),调用MATLAB程序,以包含碳税成本在内的总成本最小为优化目标,对碳税约束前后上述三类企业多阶段生产库存问题进行动态求解。计算结果见表3。

表3 碳税税率对生产批量优化的影响和对应碳排放

表3中λ1、λ2和λ3分别对应a1、a2和a3企业生产计划调整所对应的碳税税率变动区间。以碳税政策下a1企业对应的生产批量计划调整为例,为满足10个阶段的需求,对应不同的碳税税率水平,a1企业生产和储存总成本最低的最优生产计划分别为:当碳税税率为零,即政府不对企业生产和储存碳排放征收碳税时,在第1阶段生产255单位,第9阶段生产65单位,其他阶段不生产,碳排放量为977.5单位。当碳税税率为10元/单位时,最优生产计划调整为在第1、第3和第9阶段生产,产量分别为65、190和65单位,对应碳排放量为817.5单位,比不考虑碳税政策的最优计划减排160单位。但碳税税率区间,最优生产计划调整为分别在第1、第3、第7和第9阶段生产,对应产量分别为65、130、60和65单位,对应碳排放量727.5单位,比不考虑碳税政策的最优计划减排250单位。随着碳税税率逐渐提升,由表3可以观察出,a1企业的最优生产安排随之调整,碳排量对应减少。但碳税税率达到1100元/单位及以上时,在各阶段需求不变的前提下,a1企业无法通过调整生产计划实现减排,减排遇到瓶颈。其他类型的企业a2和a3的最优生产安排对碳税税率变动的情况和a1企业相似。

4.2 计算结果讨论

4.2.1 碳税政策下对企业生产库存环节减排的促进效应。由表3可知,考虑碳税前后每类企业的生产库存安排总共有6种情况,对应的碳排放总量见表3中E列。可以看出随着碳税税率上浮,通过生产库存计划的调整,最多可以减少277.5单位的碳排放,见表3中Er列。这样的验证结果证实了通过企业生产库存计划的调整,确实可以减少企业运营中碳排放量,这一点和现有文献的研究结论一致。也说明了碳税政策通过将企业生产对环境的负外部性以碳税成本的形式内部化后,确实能够促进企业主动减少碳排放,在追求成本节约的同时,减少运营过程中温室气体的排放。

4.2.2 不同类型企业生产计划对碳税税率变动的敏感性比较。观察表3数据还可以发现,对应每一次生产库存计划的调整,不同类型的企业能够承受的碳税税率变动空间有着明显的区别。以第3种生产库存安排为例加以说明,同样以含碳税在内的总成本最低作为优化目标,三种类型企业a1、a2和a3对应的碳税税率区间分别为和即当碳税税率λ处于对应的区间时,相应类型的企业没有动力对生产库存安排做进一步调整以减少碳排放。不难看出,三类企业在同一种生产安排下对应的碳税区间无论是起止点,还是区间范围都差异明显。此外,对于企业a1,当碳税税率大于等于1100后,企业生产库存计划没有再优化的空间,企业a2和a3的这一阈值分别出现在2200和4400,这说明单位产品生产成本越高的企业,其对碳税的承受能力越强。

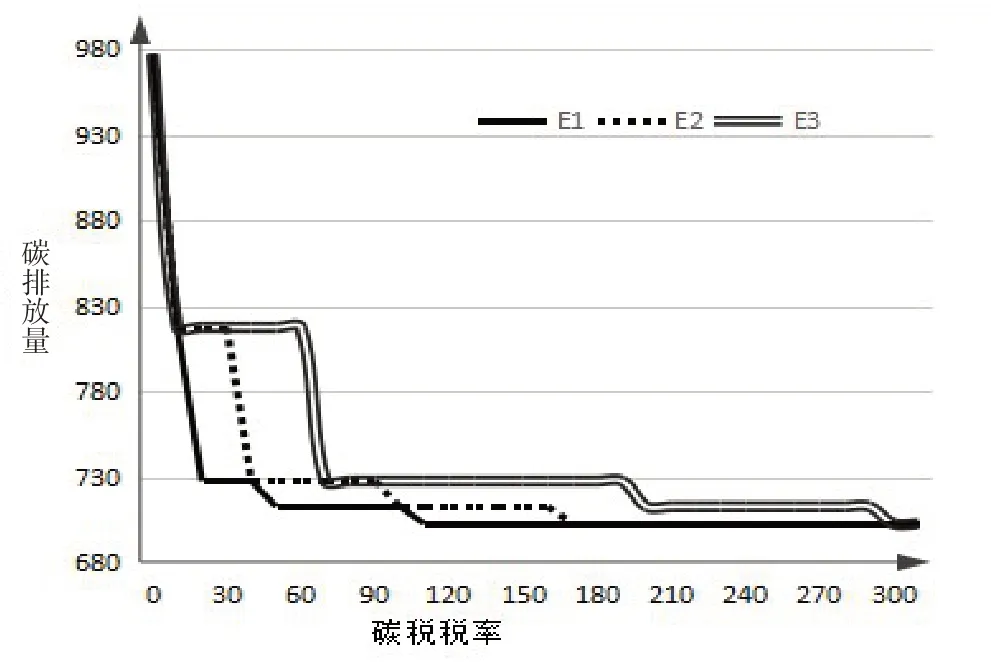

为更直观地区别不同类型企业其生产库存安排受碳税政策的影响程度,根据表3数据制作图1。因为第5种和第6种生产计划各企业对应的碳税税率过高,企业生产中碳税负担过重,而且减排的幅度也明显变小,在现实中这样的税率水平难以维持。所以,在图1中只列出了碳税税率在300以下时,各企业不同生产库存安排所对应的碳排放总量变动曲线E1,E2和E3。

图1 碳税税率对生产储存碳排放量的影响

观察图1中碳排放曲线变动的情况,单位产品生产成本最低的a1类企业在碳税税率λ1为20时,通过主动调整生产计划就可以明显降低其生产运营的碳排放总量,当λ1上浮至110时,其减排量基本达到了最高幅度。而单位产品生产成本最高的a3类企业在碳税税率λ3由0上浮至10时,通过生产计划调整碳排放降幅明显,但随着λ3继续提高,该企业对碳税税率变动的敏感性明显降低。如λ3∈[70,190]时,企业没有动力通过调整生产计划减排以追求总成本的节约。结合表3数据,可见当λ3≥300以后,该类企业调整生产计划的动力更弱。单位产品生产成本居中的a2类企业生产计划调整对碳税税率变动的敏感性位于前两类企业之间。

上述三类企业生产库存安排调整对碳税税率变动的敏感性出现明显差异的原因可能在于:对于生产成本很高的企业,碳税成本在企业生产库存总成本中所占比重偏小,碳税税率上浮对其总成本的冲击较小,所以主动减排的意愿不高。

5 结论与展望

本文通过建模和数值实验证明了两个结论,一是在碳税政策下企业生产库存计划的调整可以带来该环节碳排放量减少。数值实验的结果还支持了另外一个结论,即不同类型的企业其对碳税税率变动的敏感性可能存在很大差异,以本文所列的三种类型的企业为例,生产成本越高的企业对碳税税率变动的敏感性越弱,说明碳税政策对该类型企业的约束效果不够理想。根据这两个结论,本文提出两点建议:对于生产企业,在碳税政策约束下,可以通过主动调整生产库存安排,以实现运营过程中碳排放的减少,从而减少碳税成本的大幅增加。针对碳约束政策的制定者,应根据不同类型的行业和企业特点,分别制定不同的碳约束政策,如针对生产成本较低的企业,可以采取碳税政策予以约束,而对于生产成本偏高的企业,则建议采用碳限额政策予以约束。

在将来的研究工作中,还可以针对不同行业、不同排放水平或不同价格的产品特点对碳税税率变动的敏感性,以及碳限额及交易价格的确定做进一步研究,以帮助碳约束政策在企业运营节能减排中更好地发挥作用。