过度自信与企业融资偏好:基于高管性别的纠偏

2019-09-03张艾莲潘梦梦刘柏

张艾莲 潘梦梦 刘柏

摘要:以中国沪深两市2010-2015年A股上市公司为研究对象,实证检验管理者过度自信和女性高管对上市公司融资偏好的影响。结果表明:当中国上市公司进行融资时,遵循的融资偏好依次为股权融资、债权融资、内部融资;而当公司内部的管理者过度自信时,容易选择更冒险的融资方式;在加入高管性别作为调节后,发现女性高管能够理性调整融资方式,具体表现为整体降低过度自信管理者的激进程度,使得过度自信产生的融资偏好趋近理性。

关键词:融资优序;过度自信;女性高管;融资风险

一、引言

企业融资策略的选择一直是公司财务决策的重要问题。Myers(1984)在早期资本结构理论中引入信息不对称假设,由此提出的融资优序理论否定了最佳资本结构的存在[1]。其后,FamaandFrench(2002)等学者的实证研究表明,企业融资次序的选择遵循融资优序理论[2]。但该理论的存在依附于理性人假设以及信息不对称假设,忽略了不确定性环境下管理者决策受到心理因素的冲击而产生的认知偏差。Heaton(2002)基于非理性假设,从管理者过度自信角度出发,对融资优序理论提出了新的解释[3]。性别作为管理者异质性的重要表现形式之一,对企业的决策和风险偏好都具有一定程度的影响[4]。因此,研究中国企业融资偏好时,确定过度自信和女性高管的单独及双重作用至关重要。

以2010-2015年国内A股上市公司为样本,首先,本文研究了国内企业管理者通常情况下在外部和内部融资之间以及债权和股权融资之间的偏好,判断是否遵循Myers的融资优序理论。由于国内外文化差异的存在,融资优序理论对国内管理者融资偏好的解释程度存在不确定性。其次,当管理者掌握公司的财务决策时,管理者的特性能够影响公司的融资政策。因此,通过引入管理者过度自信变量来判断融资偏好是否倾向于激进型,亦即过度自信的管理者是否更偏好外部融资,尤其是债权融资。最后,将样本按照高管性别进行分组,实证检验女性高管对非理性融资的纠偏作用,判断女性高管是否能够降低过度自信管理者对外部融资的偏好,使其倾向于成本更低的内源融资,并优化债权和股权的融资结构。

融资优序理论在中国是否完全适用存在一定的争议,尤其是管理者非理性和异质性对融资优序的影响在国内外也不尽相同。在整体考察中国上市公司融资优序理论的适用性方面,本文对融资偏好的分析不单一局限于内部或者外部融资,而是进一步细化资金来源和顺序。通过引入过度自信和高管性别变量,辨别过度自信对融资行为的影响关系,并确定高管性别对融资顺序的调节作用,从而探究高管异质性的纠偏影响,突出过度自信和女性高管对企业融资偏好的双重影响和调节关系。

二、文献综述

以理性假设和信息不对称为前提,融资优序理论认为,当公司拥有充足的内部资金时,管理者更倾向于先利用内部资金,然后才会考虑低信息成本的债务融资,最后选择股权融资[5]。随后,Shyam-SunderandMyers(1999)实证研究也证明了融资顺序和理论相一致[6]。但是,李汇东等(2013)研究发现,无论是内源融资还是外源融资对企业的研发投资都具有促进作用,但相对于内源融资,外源融资的促进作用更大[7]。因此,国内企业的融资顺序是否遵循融资优序理论仍有待验证。

虽然融资优序理论建立在理性假设基础之上,但是行为金融学的兴起为研究公司融资偏好开辟了新的视角,管理者非理性行为对融资优序的影响引起了广泛关注。自Roll(1986)通过过度自信与并购决策之间的关系创立“自以为是”假说之后,越来越多的研究开始关注管理者非理性因素,并从过度自信视角对融资优序进行解释[8]。一方面过度自信的人易出现控制幻觉而高估自身能力,另一方面过度自信的人易导致校准偏差[9]。因此,基于管理者有限理性假说,过度自信的管理者选择的融资偏好会偏离最佳融资结构选择。在国外研究中,MalmendierandTate(2005)发现当公司内部资金充足时,过度自信的管理者更偏好内部融资;当公司有外部融资需求时,过度自信的管理者更倾向于债权融资而非股权融资[10]。Graham等(2013)研究结果表明,过度自信的管理者往往高估自身内在的能力而低估外部环境风险,因此会采取比较激进的融资策略[11]。在国内研究中,叶蓓和袁建国(2008)通过实证检验证明了管理者自信程度影响企业内部现金流的利用程度[12]。刘彦文和郭杰(2012)研究结果表明,管理层过度自信的企业,长期负债融资优于内部融资[13]。同时,研究外部融资偏好激进的文献也较多,且均认为相对于股权融资,过度自信的管理者更倾向于高负债比例和激进的短期负债[14]。

人力资源特质同样会影响决策行为,特别是高管性别对融资偏好的调节。Byrnes等(1999)提出,长期以来,相对于女性,人们对男性的期望更大,认为男性应承担更多的风险[15]。Faccio等(2016)提出,企业间的融资决策差异可以由高管性别进行解释,拥有女性CEO企业的存活率和稳定性比CEO为男性的企业更高[16]。在国内研究中,阎竣(2011)研究发现,女性为主的企业的融资水平比男性为主的企业大致低90%,融资中的性别差异影响十分显著[17]。何瑛和张大伟(2015)认为男性管理者更偏好负债融资,并且管理者性别、教育水平和工作经历可以显著提高负债融资对企业价值的促进作用[18]。

综上所述,现有文献主要研究股权融资和债权融资、长期债权和短期债权之间关系,但是对企业融资优序受到外部冲击后的变化研究并不多。因此,从管理者过度自信的视角,采用融资优序理论模型,实证检验上市公司对于融资策略的选择。在研究管理者财务决策与过度自信之间关系时,通常假設管理者是同质的,忽视了管理者的异质性,从而疏漏了特定管理者对公司决策造成的影响,而将焦点集中在公司特征上。性别作为管理者异质性的重要表现形式而被广泛研究,但是在公司财务领域,尤其是在过度自信对融资决策的影响方面,鲜有文献涉及性别的作用。因此,为了甄别管理层异质性对过度自信和上市公司融资偏好的影响,本文引入性别作为调节变量。但是,女性并不是影响过度自信和融资偏好关系的唯一因素,所以性别会影响过度自信管理者融资的偏好程度,但不会使非理性融资偏好完全理性化。通过识别企业融资优序的影响因素,可以针对性规范企业的激进融资行为,从而防范过激融资行为导致的债务风险。

三、理论分析和研究假设

融资优序理论是解释公司资本结构差异的重要学说。由于内部融资所受限制少且成本低,因而一般是首选的融资方式,其次是低风险债券,再次是高风险的债券,最后才会选择发行股票,所以企业融资大都会遵循先内部、再债务、后权益融资的顺序。

由于中国秉承的文化背景相异于国外,企业的内部治理结构尚需完善。此外,国内管理者普遍认为股权融资成本较低且激励作用较大,对内部融资方式的重视程度与发达国家不同。因此,中国上市公司和外国公司拥有不同的融资偏好顺序。刘星等(2004)研究结果表明,中国上市公司管理者的融资偏好是股权融资、债权融资和内部融资[19]。但是由于监管政策和宏观经济环境的变化,特别是2005年股权分置改革使得国内上市公司拥有强烈的股权融资偏好,同时2008年金融危机造成公司的营业收益减少而无法支持内部融资,需要验证股改和金融危机之后的融资优序是否发生了变化。所以,选取2010—2015年全部上市A股为样本,用以判断企业融资偏好顺序,并提出假设1:

H1:当中国上市公司进行融资时,融资偏好顺序为股权融资、债权融资、内部融资。

由于企业内部治理结构并不完全有效,而且外部监督机制有待完善,因此导致所有者无法全面有效地制约管理者行为,管理者极易产生过度自信的心理偏差。过度自信的管理者往往高估盈利能力而低估风险,倾向于债权融资。由此可见,行为偏差对融资偏好具有影响,非理性的过度自信行为能够调节内外融资的偏好,并改变企业的资本结构。管理者越过度自信,越容易选择更激进的融资方式。基于此,提出假设2:

H2:在融资顺序选择时,与非过度自信管理者相比,过度自信管理者更倾向于使用外部融资,尤其是债权融资。

BertrandandSchoar(2003)指出,不同公司的管理者并不是同质的,管理者的个人特征会影响公司的财务决策[20]。近几年,性别异质性愈发受到重视,女性在现代社会经济中的作用日益突显,而且女性高管受到的关注越来越多。学者们分别从生理学、社会心理学、行为学等角度分析女性性别特征与风险偏好之间的关系,认为相比男性,女性在决策过程中更加谨慎保守,风险的规避性更强[21]。一般情况下,女性高管不易做出相对激进的融资决策,其理性特质能够调节由于过度自信等引起的融资激进和其他非理性行为,从而回归理性融资方式,更倾向于成本较低的内源融资,并且进一步优化外部融资中债权和股权融资结构。因此,将全样本组按照管理者的性别特征进行分组,研究性别对企业融资偏好产生的影响,由此提出假设3:

H3:女性高管能够显著降低过度自信管理者融资偏好的激进程度,与男性高管相比,女性高管较少使用外部融资,尤其是股权融资。

四、研究设计

(一)样本选取与数据来源

根据前述研究需要,选择的样本既要减少过度自信和融资偏好关系之间的误差,还要保证不同性别高管数据的完整性,所以选取2010-2015年沪深上市A股公司作为样本。在样本筛选过程中,剔除了影响检验结果的公司和样本:(1)金融保险类、房地产类公司;(2)ST、ST等异常交易状态的公司;(3)财务数据不完整以及数据异常的上市公司;(4)当年上市的公司样本;(5)为消除极端值的影响,对连续变量进行缩尾处理,最后共得到2349个公司和11931个观测样本,其中5878个女性高管组企业样本,6053个男性高管组企业样本。所有数据来源于CSMAR数据库,并采用stata13.1进行统计和多元回归分析。

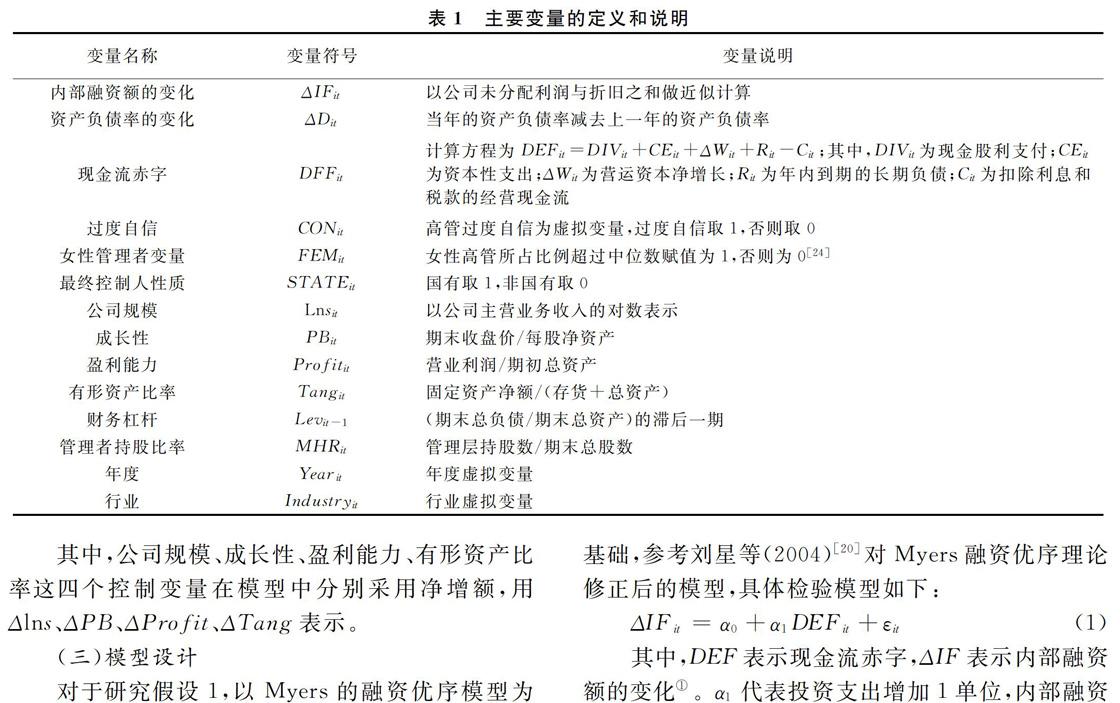

(二)变量定义

1.管理者过度自信的衡量。国内外关于管理者过度自信有多种衡量方法,对各种衡量方法的评价各不相同。本文采用国内应用较多的方法来衡量管理者过度自信,即通过采用管理者持股变化衡量管理者过度自信,其中剔除转股和送股的影响。当管理者持有本企业股票增加时,表明其风险程度和非理性程度增加,判断该管理者为过度自信。为减少多重共线性影响,将该变量作虚拟变量处理,若增持股票取反之取0[22]。

2.其他变量测量。模型涉及的因变量之一是内部融资额的变化,用以检验企业内部融资和外部融资的优先顺序。另一个因变量是资产负债率的变化,用来检验企业外部融资中债权融资和股权融资的优先顺序。主要变量的具体定义如表1所示。

五、实证检验和分析

(一)描述性统计

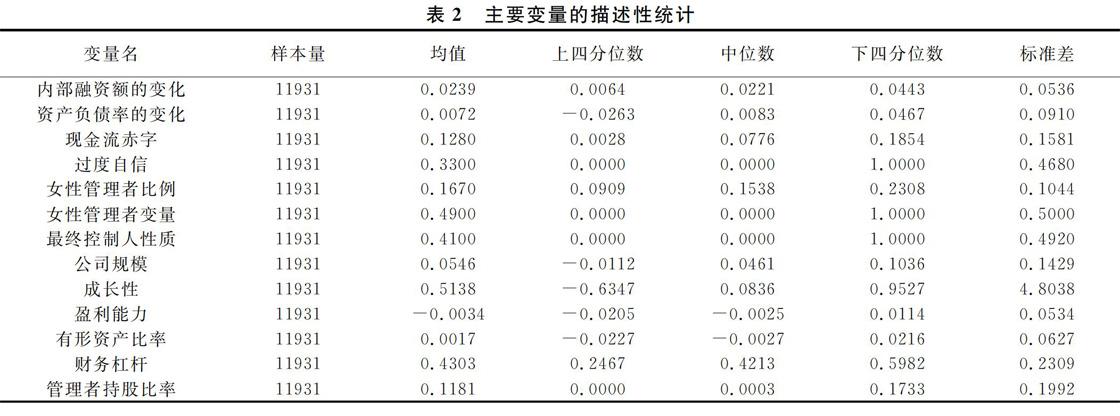

上述变量的统计描述如表2所示。由表2可知,内部融资额的变化均值为0.0239,资产负债率的变化均值比较低。由于资产负债率变化的上四分位(下四分位)小于(大于)内部融资额变化的上四分位(下四分位),资产负债率变化的波动幅度大于内部融资额变化的波动幅度,因此无法判断上市企业管理者的融资偏好。过度自信的均值为0.33,大于饶育蕾和王建新(2010)[25]计算所得的过度自信均值,说明2008年金融危机之后管理者过度自信水平普遍上升。女性管理者占高管团队比例的均值仅为16.7%,高管层的男女比例严重失衡,这种现象在世界各国较为普遍。女性管理者变量的均值为0.49,因此,對性别进行分组能够减少不同组别样本量差异所带来的回归结果差异。

(二)回归分析

1.内部和外部融资顺序检验。表3是内部融资和外部融资顺序检验的回归结果。其中,模型1是不加入调节变量的上市公司内外部融资偏好的回归结果,由结果可知:DEFit的系数α1为0.094,且在1%水平上显著。该结果说明当现金流赤字每增加1单位,内部融资额增加0.094,剩余0.906融资额则需要进行外部融资。该系数趋近于0,说明上市公司在做融资决策时,优先选择外部融资。原因主要是:(1)中国金融服务体系的完善和资本市场的深化,为公司外部融资提供了良好条件;(2)上市企业内部融资受制于自身经营业绩和财务状况,可供使用的内部资金占比较低,因此所需资金大部分来自外部融资。由全样本组模型3的回归结果可知:DEFit的系数为0.072,在1%水平上显著;而CONit×DEFit的系数为-0.023,同样在1%水平上显著。当管理者非过度自信时,现金流赤字对内部融资额的影响为0.072;当管理者过度自信时,现金流赤字对内部融资额的影响为0.049,说明过度自信的管理者会降低内部融资比例,更加倾向于外部融资。

随后将模型3中的全样本按照高管性别进行分组,分为女性高管组和男性高管组,回归结果见表3中的第4、5列。在女性高管样本组中,DEFit的系数为0.073,CONit×DEFit的系数为-0.02两者均在1%水平上显著。在男性高管样本组中,DEFit的系数为0.07CONit×DEFit的系数为-0.026,两者均在1%水平上显著。由此可见,相比男性高管,女性高管降低了过度自信管理者激进的外部融资偏好,提高了公司的内部融资比例,更加偏向内部融资。就控制变量而言,公司规模、盈利能力与公司内部融资额的变化显著正相关,公司规模越大,盈利能力越高,公司现金流就越多,更容易进行內部融资。但企业成长性、无形资产和杠杆与内部融资额的变化显著负相关,说明企业成长性越高,无形资产越多,财务杠杆越高,内部流通的现金流越少,更容易进行外部融资。

2.股权与债权融资顺序检验。表4是股权融资与债权融资顺序检验的回归结果,其中,模型2是上市公司股权、债权融资偏好的回归结果。由回归结果可以看到,DEFit的系数为-0.088,在1%水平上显著,说明当现金流赤字每增加1单位,债权融资几乎不增加,投资支出所需的资金来源并非债权融资所得。由此可见,上市公司在做股权融资还是债权融资的决策时,将优先选择股权融资,该结果与国外融资优序理论不同。由全样本组模型4的回归结果可知,DEFit的系数为-0.129,而CONit×DEFit的系数为0.042,两者均在1%水平上显著。该结果说明当管理者过度自信时,过度自信的管理者会增强债权融资比例。

将模型4中的全样本按照高管性别进行分组,分为女性高管组和男性高管组,回归结果分别如表4中的第4、5列所示。结果说明:相比男性高管,女性高管增强了过度自信管理者的债权融资偏好,提高了公司的债权融资比例。在外部融资的控制变量中,公司规模越大,成长性越高,声誉越高,资产负债率越高,主要原因在于拥有上述特质的企业更容易从外部融到债款。而财务杠杆、盈利能力对公司资产负债率具有显著的负面影响,说明当企业财务杠杆高、债务较多时,内部资金较少,且向外部融资的难度也加大,因此当企业财务杠杆较高时,更倾向于股权融资。

由表3和表4可知,中国上市公司融资偏好顺序为:股权融资、债权融资、内部融资,该结果印证了假设1。当引入过度自信调节变量之后,过度自信管理者倾向更为激进的融资偏好顺序为:债权融资、股权融资、内部融资,该结果印证了假设2。将模型3和模型4全样本按照高管性别进行分组检验发现,女性更加理性,能够显著降低过度自信管理者的非理性程度,同时调整融资偏好顺序为:内部融资、债权融资、股权融资,该结果为假设3提供了经验支持。

3.邹检验。邹检验可以测试两组不同数据的线性回归系数是否相等,从而确定不同组数据间是否具有可比性,因此可以用邹检验检测是否存在结构性变动。本文将女性高管样本组设为男性高管样本组设为0。在研究内部还是外部融资偏好的模型中,在10%水平下拒绝不存在突变的原假设。在检验股权还是债权融资偏好的模型中,在1%水平下拒绝不存在变异的原假设。因此,女性高管和男性高管两组子样本的回归方程在两个融资偏好检验模型中是不同的,即样本在不同组之间存在结构的变动。

(三)稳健性检验

为了验证以上结论的可靠性,主要从以下三方面进行了稳健性检验(由于篇幅所限,未列出稳健性检验结果,备索):

1.模型的更改。采用固定面板效应模型重新对假设1、假设2和假设3进行检验,进一步减少由于遗漏变量带来的内生性,检验结论保持不变。

2.过度自信衡量方法的改变。在采用管理者持股变化衡量过度自信时,稳健性检验使用管理者薪酬方法作为过度自信的代理变量[26]。基于此,使用高管薪酬作为过度自信的替代变量,仅用该变量检验假设2,剔除缺失值和异常值后,共9975个数据来验证过度自信对上市公司融资偏好的影响,检验结果保持不变。

3.高管性别衡量方法的替换。为了检验假设3结果的稳健性,对女性高管的衡量方法进行替换。将企业董事长、总裁或总经理中有女性赋值为否则为0[27]。剔除缺失值和异常数据后共得11931个数据,其中女性高管样本组数据7066个,男性高管样本组数据4865个,经检验,假设3结论仍保持不变。

六、结论与建议

综上研究可知,上市公司整体倾向于融资成本较高的股权融资而非债权融资,其主要原因在于实践中的“内部人控制”以及公司管理层对资金成本问题不够重视。过度自信的管理者更加偏好外部融资,其风险偏好的特质与非理性行为是一致的。一方面,过度自信致使管理者出现认知偏差,认为自身能力被市场低估,股价无法反映管理绩效,所以整体融资偏好倾向于激进型,即相较于内部融资,过度自信的管理者偏好外部融资。另一方面,过度自信导致管理者容易过度投资,从而造成内部资金不足,需要从外部大量借入资金。在企业融资选择过程中,管理者心理认知偏差易导致激进的融资行为决策,这种非理性决策需要进一步修正。女性高管对过度自信的融资偏好顺序进行了纠偏,遵循国外上市公司普遍的行为路径,和国内上市公司以及国内过度自信管理者的融资偏好不一致。主要原因在于女性高管的异质性使融资偏好趋于理性和谨慎,提高了现金流赤字和内部融资额之间的敏感性,同时显著降低了管理者过度自信程度,使得融资偏好更为理性。

综上提出以下政策建议:股权融资的平均融资成本更高,但上市公司整体倾向于股权融资,因此应尽快改变目前的股权结构并制约上市公司高管的权利,完善公司的治理结构。在中国上市公司中,女性高管的比例偏低,有些公司董监高团队中甚至没有女性高管,因此,为了降低过度自信管理者的非理性融资偏好给公司带来的外部债务风险,公司可以适当增加女性高管的职位和人数。同时,不同特质的影响效果差别很大,管理者过度自信与女性高管对决策的影响正好相反,这说明可以利用管理者的性别特征降低过度自信特质的负面影响,因此,发挥管理者的不同特征作用可以完善公司治理结构。通过识别融资优序问题,根据公司高管人员异质性特征,规避非理性行为偏差和财务决策行为异象,能够有助于规避公司非理性融资行为导致的投资冲动,从而防范融资风险。

注释:

①根据Myers融资优序模型的假定,DEF为正表明公司内部现金流不足,公司需要进行外部融资;DEF为负表明公司内部现金流充实,为了更好地界定企业的内源融资和外部融资动机,将DEF负值设定为0[6]。

参考文献:

[1]MyersSC.Thecapitalstructurepuzzle[J].JournalofFinance,1984,39(3):574-592.

[2]FamaEF,FrenchKR.Testingtrade-offandpeckingorderpredictionsaboutdividendsanddebt[J].ReviewofFinancialStudies,20015(1):1-33.

[3]HeatonJB.Managerialoptimismandcorporatefinance[J].FinancialManagement,20031(2):33-45.

[4]BengtssonC,PerssonM,WillenhagP.Genderandoverconfidence[J].EconomicsLetters,2005,86(2):199-203.

[5]MyersSC,MajlufNS.Corporatefinancingandinvestmentdecisionswhenfirmshaveinformationthatinvestorsdonothave[J].JournalofFinancialEconomics,1983,13(2):187-221.

[6]ShyamSunderL,MyersSC.Testingstatictradeoffagainstpeckingordermodelsofcapitalstructure[J].JournalofFinancialEconomics,1999,51(2):219-244.

[7]李匯东,唐跃军,左晶晶.用自己的钱还是用别人的钱创新?——基于中国上市公司融资结构与公司创新的研究[J].金融研究,2013(2):170-183.

[8]RollR.Thehubrishypothesisofcorporatetakeovers[J].JournalofBusiness,1986,59(2):197-216.

[9]GoelAM,ThakorAV.Overconfidence、CEOselectionandcorporategovernance[J].JournalofFinance,2008,63(6):2737-2784.

[10]MalmendlerU,TateG.CEOoverconfidenceandcorporateinvestment[J].JournalofFinance,2005,60(6):2661-2700.

[11]GrahamJR,HarveyCR,PuriM.Managerialattitudesandcorporateactions[J].JournalofFinancialEconomics,2013,109(1):103-121.

[12]叶蓓,袁建国.管理者信心、企业投资与企业价值:基于我国上市公司的经验证据[J].中国软科学,2008(2):97-108.

[13]刘彦文,郭杰.管理者过度自信对企业融资次序的影响研究[J].科研管理,20133(11):84-88.

[14]邓路,徐睿阳.管理者过度自信、海外收购及其经济后果—基于“兖州煤业”的案例研究[J].管理评论,2016(11):252-263.

[15]ByrnesJ,MillerDC,ShaferWD.Genderdifferencesinrisktaking:Ametaanalysis[J].PsychologicalBulletin,1999,125(3):367-383.

[16]FaccioM,MarchicaMT,MuraR.CEOgender,corporaterisktaking,andtheefficiencyofcapitalallocation[J].JournalofCorporateFinance,2016(39):193-209.

[17]阎竣.私营中小企业主性别与融资约束的实证研究[J].商业经济与管理,2011,1(5):50-57.

[18]何瑛,张大伟.管理者特质、负债融资与企业价值[J].会计研究,2015(8):65-72+97.

[19]刘星,魏锋,詹宇.我国上市公司融资顺序的实证研究[J].会计研究,2004(6):66-72.

[20]BertrandM,SchoarA.Managingwithstyle:theeffectofmanagersonfirmpolicies[J].QuarterlyJournalofEconomics,2003,118(4):1169-1208.

[21]PalviaA,VhmaaE,VhmaaS.ArefemaleCEOsandchairwomenmoreconservativeandriskaverse?Evidencefromthebankingindustryduringthefinancialcrisis[J].JournalofBusinessEthics,2015,131(3):577-594.

[22]郝颖,刘星,林朝南.我国上市公司高管人员过度自信与投资决策的实证研究[J].中国管理科学,2005(5):144-150.

[23]周泽将,修宗峰.女性高管能降低盈余管理程度吗?——基于中国资本市场的经验证据[J].中南财经政法大学学报,2014(5):95-102.

[24]黄莲琴,傅元略,屈耀辉.管理者过度自信、税盾拐点与公司绩效[J].管理科学,2011(2):10-19.

[25]饶育蕾,王建新.CEO过度自信、董事会结构与公司业绩的实证研究[J].管理科学,2010(5):2-13.

[26]刘柏,王一博.管理者过度自信异质性与企业投资行为偏差[J].江苏社会科学,2017(2):66-74.

[27]Alonso-AlmeidaMM.Influenceofgenderandfinancingontouristcompanygrowth[J].JournalofBusinessResearch,2013,66(5):621-631.

(责任编辑:漆玲琼)