创业板盈利质量、市场绩效与盈余管理

——来自创业板公司的经验证据

2019-08-31林华

林 华

(上海外国语大学 贤达经济人文学院 商学院,上海 200081)

一、引言

2009年10月,中国创业板在深交所正式设立并开始交易,它和孕育了苹果、谷歌、微软等知名企业的美国“纳斯达克”市场一样,被誉为中国高科技企业的“孵化器”。创业板的推出有利于为创投企业和风险投资建立正常的退出机制并扶持高成长性的中小企业,落实我国的自主创新国家战略,促进经济结构调整和产业升级,为正处于转型期的中国经济提供新的经济增长点。因此,研究与创业板公司有关的财务和会计问题具有一定的现实意义。

盈利质量指企业应计制会计盈余中的实际现金含量。如果净利润有充足的现金流入则盈利质量较高,否则盈利质量较低。与主板公司相似,若创业板公司的盈利质量偏低,不仅无法实现有效的利润分配,还会影响到公司的资产质量并误导投资决策[1]。那么当盈利质量较低时,创业板公司是否会主动通过盈余管理活动调增盈利?如果存在针对盈利质量的盈余管理行为,那么所采用的手段主要是应计项目盈余管理,还是真实项目盈余管理?这是文章的研究重点之一。如果创业板市场有效,则不会功能锁定于公司会计盈余金额而是会对盈利质量作出反应并体现在企业价值中。那么盈利质量是如何影响创业板公司市场绩效的?这样的反应又会持续多久?这是文章研究的另一主题。

二、文献综述

Ball和Brown(1968)[2]以纽交所上市公司的数据为研究样本,发现了未预期盈余和超额收益率之间的显著正相关关系。这是国外最早开始对盈余质量问题进行研究的论文。Peter(1985)[3]指出现金流量与应计利润在长期内总额趋于相等,但是短期内会产生差额。现金流量与应计利润的差额越大,盈余质量越差。Lev和 Thiagarajan(1993)[4]研究发现,企业盈利质量与盈利持续性之间存在显著正相关关系,即企业盈利的持续性越强,企业的盈利质量越好。Barth等(1996)[5]运用时间序列和面板数据综合评价盈余质量,研究表明企业利润的现金流量保障越强,利润质量越高,并且更能解释股价波动。Sloan(1996)[6]将会计收益分成应计利润和经营现金流量两部分,并发现现金流量的持续性要高于应计利润,因此提出可以用应计利润在会计收益中的比重来评价盈余质量;应计利润比重越高则盈余质量越差。

国外研究倾向于用现金流和会计利润的关系及盈利持续性来界定盈利质量并研究其与股价的关系,国内也有不少关于盈利质量的文献。赵宇龙、王志台(1999)[7]用主营业务利润比重(主营业务利润/利润总额)代表盈余质量并研究发现A股市场并不能有效地分辨出主营业务所占比例不同的股票,说明“功能锁定”现象在当时的中国股市中依然存在。王庆文(2005)[8]通过对1998—2002年沪深两市的A股研究发现,若公司现金流较低而会计盈余较高,则下年有盈余下降的趋势;若现金流较高而会计盈余较低,则下年有盈余上升的趋势;说明现金流与应计利润的关系能代表盈利质量。魏标文、陈纪南(2003)[9]研究发现非经常性损益占利润的比例越低或者经常性损益占利润比重越高,则盈余质量越高。张俊瑞等(2011)[10]分别研究了现金流操控和应计操控对中国A股公司盈余质量的影响,并发现企业对现金流的操控导致会计盈余持续下降。上述国内文献分别从主营利润比重、现金流与盈余的关系、非经常性损益和现金流操控方面考察了A股公司的盈利质量,但有关创业板公司盈利质量的研究并不多见,以现金流与会计盈余的关系定义盈利质量并分析其与创业板公司市场绩效关系的文献则几乎没有,本研究希望能弥补这方面的空白。

盈余管理是会计与财务研究的热点,可以采用应计项目或真实项目来度量盈余管理程度。应计项目盈余管理指企业通过应计制调节盈余,管理程度体现为利润与经营活动现金流的差异,一般用Dechow(1995)[11]提出的修正 Jones 模型[12]计量。真实项目盈余管理指公司通过实际交易或者调节交易的发生时间或金额来影响盈利,一般运用Roychowdhury(2006)[13]和 Cohen 等人(2008)[14]所采用的真实项目模型予以度量。谢柳芳等(2013)[15]发现,退市制度出台前,创业板公司主要采用应计项目盈余管理;退市制度出台后,应计盈余管理显著减少,真实项目盈余管理显著增加。步丹璐、马弢(2013)[16]研究发现,2009—2011 年,前十大股东中有风险投资机构的我国创业板上市公司盈余管理程度更低,且风险投资机构持股比重对目标公司的盈余管理水平产生负面影响。石阳等(2014)[17]发现,投行声誉对创业板公司IPO盈余管理有抑制作用,且声誉越高,这种抑制作用越明显。张语皓(2017)[18]以 2011—2015年为期限,通过对比主板和创业板公司的高管薪酬和盈余管理变量后发现,高管薪酬与盈余管理呈正相关关系,且创业板上市公司高管薪酬激励与盈余管理的相关性高于主板公司。乔瑞红、王伯娟(2017)[19]研究发现,盈余管理程度越高则企业的研发投入越低,并且进行盈余管理活动的程度越高,政府补助与研发投入之间的正相关关系越弱。

上述国内文献分别研究了退市制度、风险投资持股、投行声誉、高管薪酬和研发投入与创业板公司盈余管理的关系,但未发现关于创业板盈利质量对盈余管理行为和方式影响的实证文献,本研究以期为此提供经验证据。

三、理论分析

文章以创业板公司会计利润中的现金含量来界定盈利质量,现金流量表中的经营活动现金流量与净利润的比值越大,则盈利质量越高。如果利润中的现金含量较低,则会降低创业板公司的流动性和长期偿债能力、影响利润分配并减少以后期间的可用资金进而降低盈利持续性。如果创业板市场充分有效,则会将这些对企业价值不利的影响体现在股价中,从而影响当期和以后期间的企业绩效。由此可提出如下研究假设:

假设H1:若创业板公司的盈利质量较低,会降低其当期的企业市场绩效。

假设H2:若创业板公司的盈利质量较低,会降低其以后期间的企业市场绩效。

如果创业板市场有效程度较高,那么它将不会“功能锁定”于创业板公司的账面利润,而会将现金含量的差异体现在公司股价当中。而根据“薪酬契约假设”[20]和“债务契约假设”[21],创业板公司的这些契约将很可能以公司的市场业绩指标为依据,所以出于资本市场动机或契约性动机,创业板公司很可能主动采取盈余管理行为来对冲由于盈利质量不佳所带来的不良影响。具体的手段有应计项目盈余管理和真实项目盈余管理。由此,可提出如下研究假设:

假设H3:若创业板公司的盈利质量较低,会采用应计项目盈余管理调增盈利。

假设H4:若创业板公司的盈利质量较低,会采用真实项目盈余管理调增盈利。

四、研究设计

(一)企业绩效模型

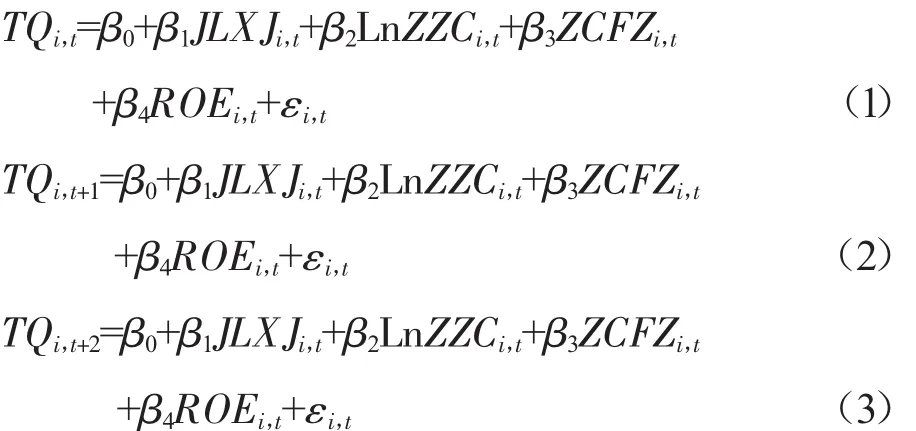

为检验假设H1和假设H2,文章使用如下模型进行分析:

其中 ,TQi,t、TQi,t+1和TQi,t+2分别代表创业板 公司当期以及滞后一期和滞后两期的Tobin Q值。JLXJ指净利润现金含量,为创业板公司现金流量表中的经营活动现金流量净额与利润表中净利润的比值。由于因变量Tobin Q值与自变量净利润现金含量的数值差异较大,所以将净利润现金含量除以 1 000,以消除这一影响。LnZZC、ZCFZ、ROE分别指总资产对数、资产负债率、净资产收益率,对应地控制创业板公司的规模、资本结构、盈利能力因素,用来体现盈利质量因素(JLXJ)对企业绩效(TQ)的边际影响。若假设H1、H2成立,则上述模型(1)~(3)中 β1系数应显著为正。

(二)盈余管理模型

1.应计项目盈余管理

近期有关资本市场上市公司盈余管理的文献多运用 Dechow(1995)[11]的修正 Jones 模型[12]来度量应计项目盈余管理程度,文章亦采用这种方法。

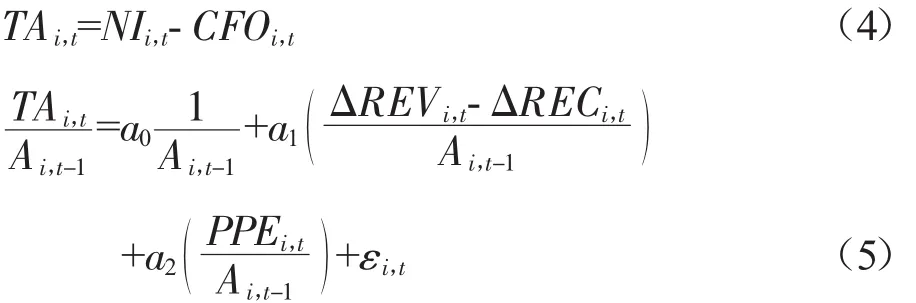

式(4)中,TA为创业板公司当期应计利润总额,NI为盈利,CFO为经营活动现金流量净额。对TA的计算使用两种方法。第一种是相关研究普遍使用的方法,用营业利润替代TA。由于营业利润不包括营业外收支,而现行准则下非货币性交换、债务重组、处置固定资产或无形资产等交易的损益形成营业外收支,上市公司也可以通过操控这类线下项目来进行应计项目盈余管理,所以第二种算法使用净利润替代TA,这样盈余管理变量也包括非经常性损益的影响。

式(5)中REV、REC、PPE分别代表营业收入、应收账款和固定资产,A代表总资产。用应计利润和等式中其他相关变量都除以公司上期总资产以消除量纲的影响。先用样本公司各期的横截面数据进行回归得出模型(5),并计算非操控性应计利润(NDA),然后用各创业板公司的样本残差作为操控性应计项目(DA)的估计值。

2.真实项目盈余管理

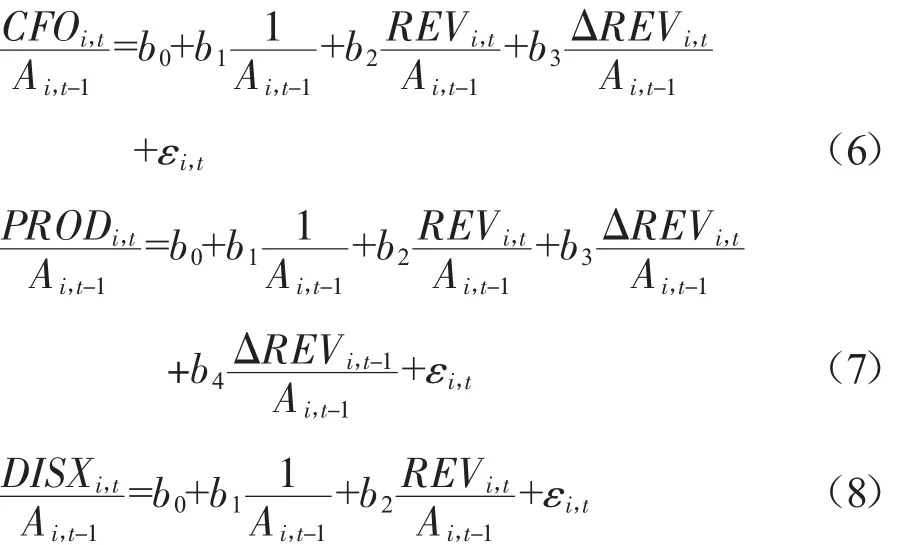

文章参照Roychowdhury(2006)[13]、Cohen等人(2008)[14],计算异常经营活动现金流(ACFO)、异常生产成本(APROD)和异常酌量性费用(ADISX),并以这三个方面的因素综合衡量真实项目盈余管理程度。

创业板公司的经营现金流(CFO)、生产成本(PROD)和酌量性费用(DISX)与公司当期的销售量(或产量)及销售增量存在如式(6)~(8)的线性关系。其中,CFO为当期经营活动现金流、PROD为当期营业成本和存货变动额之和、DISX为当期销售费用和管理费用之和。先以创业板公司样本的横截面数据估计上述三个模型,然后以模型残差作为异常经营活动现金流(ACFO)、异常生产成本(APROD)和异常酌量性费用(ADISX)。当公司通过真实活动调增盈利时,异常经营活动现金流下降、异常生产成本上升、异常酌量性费用下降。按照 Cohen等人(2008)[14]的方法,设计如下真实项目盈余管理指标:

当RM值越高,表明创业板公司通过真实项目盈余管理调增利润的幅度越大。

3.假设检验

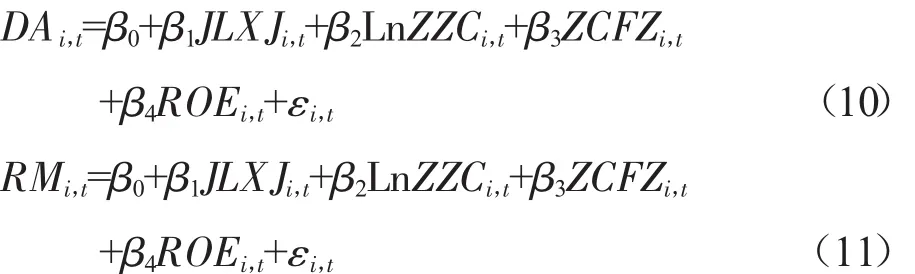

为检验假设H3、假设H4,设计如下模型。

式(10)、式(11)中 DA 为操控性应计项目,采用营业利润和净利润两种方式进行计量,RM为真实项目盈余管理变量。若假设H3、H4成立,则式(10)、式(11)中的 β1系数应显著为负。

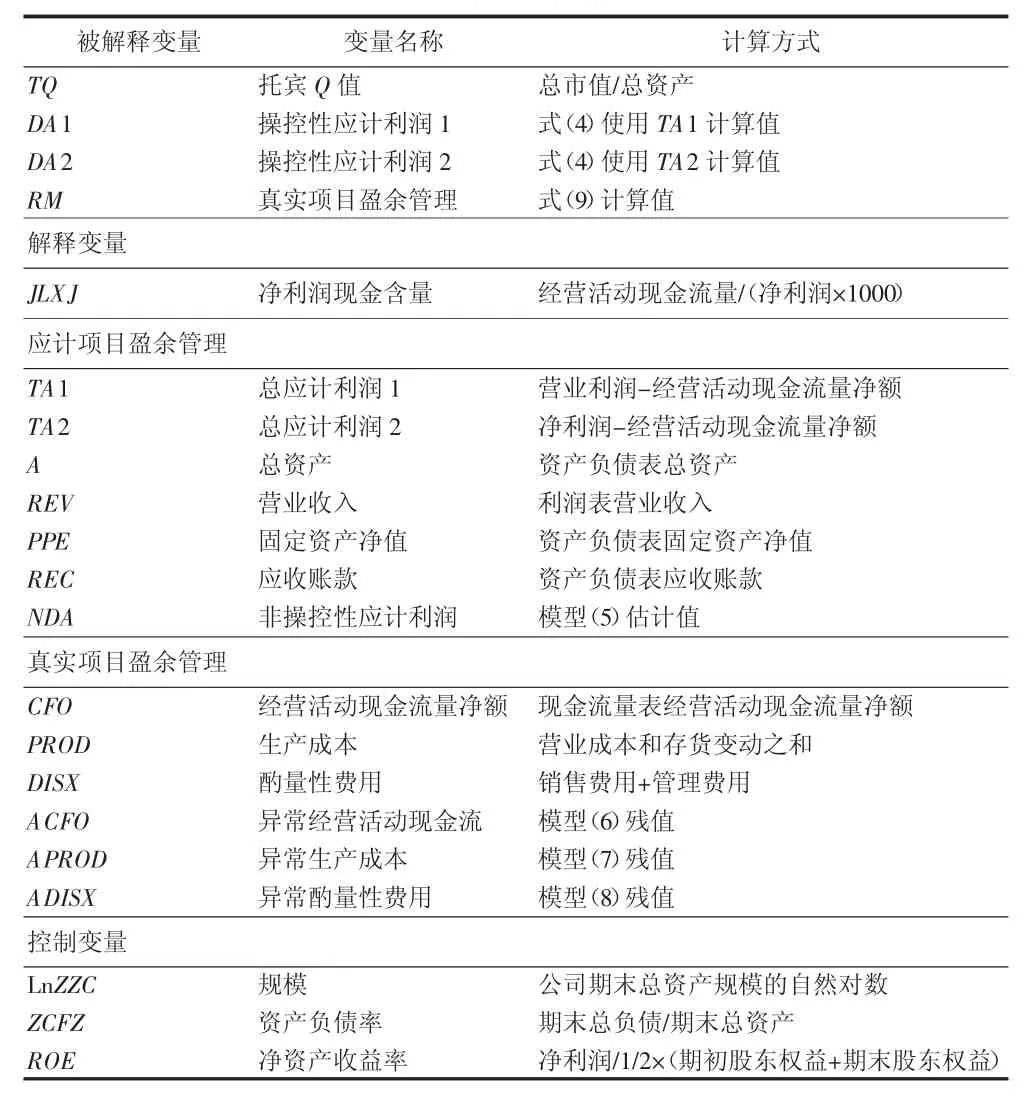

模型中所有变量说明见表1。

五、实证分析

(一)描述性统计

文章从国泰安数据库获取创业板公司在研究期间(2011—2015年)的企业绩效模型托宾Q值,由于因变量滞后两期,所以研究对象为2011—2013年上市的创业板公司。从锐思数据库获取创业板公司解释变量(净利润现金含量)以及控制变量数据,有效样本数为654个。以锐思数据库的创业板公司年报为依据计算盈余管理模型的应计项目盈余管理和真实项目盈余管理变量。由于在计算真实项目盈余管理变量时需要样本公司前期的营业收入增量数据,因此样本范围为在2011年前上市并提供2010年年报的创业板公司,计算这些样本在研究期间(2012—2013年)的盈余管理模型变量数据,有效样本数为292个。

表1 变量说明表

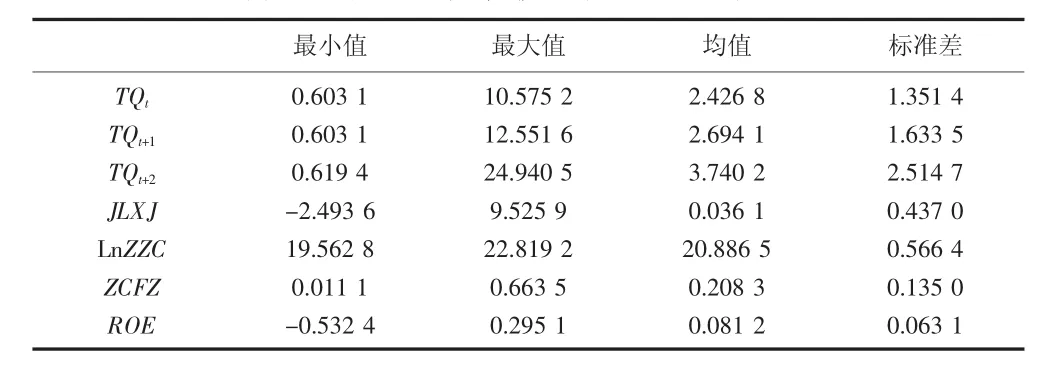

两个模型相关变量的描述性统计结果见表2。

表2 盈利质量与企业绩效模型变量描述性统计(N=654)

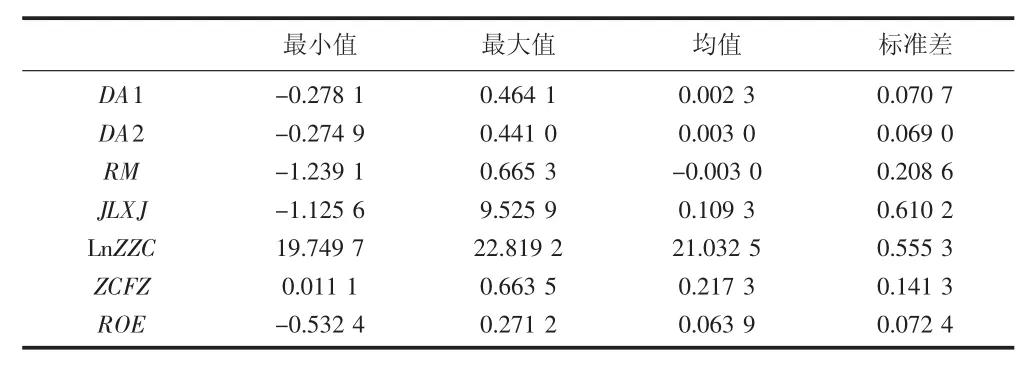

从表1、表2可知,企业绩效模型中,创业板公司样本在研究当期及滞后一期、滞后两期的托宾Q值分别为2.426 8、2.694 1和3.740 2,说明研究对象的企业绩效逐年上升;净利现金含量均值为0.036 1。盈余管理模型中,净利现金含量均值为0.109 3;以营业利润和净利润计量的应计项目盈余管理变量分别为0.002 3、0.003 0,真实项目盈余管理变量为-0.003 0,这说明从均值看样本公司在窗口期进行了正向应计项目盈余管理和负向的真实项目盈余管理。

表3 盈利质量与盈余管理模型变量描述性统计(N=292)

(二)相关性分析

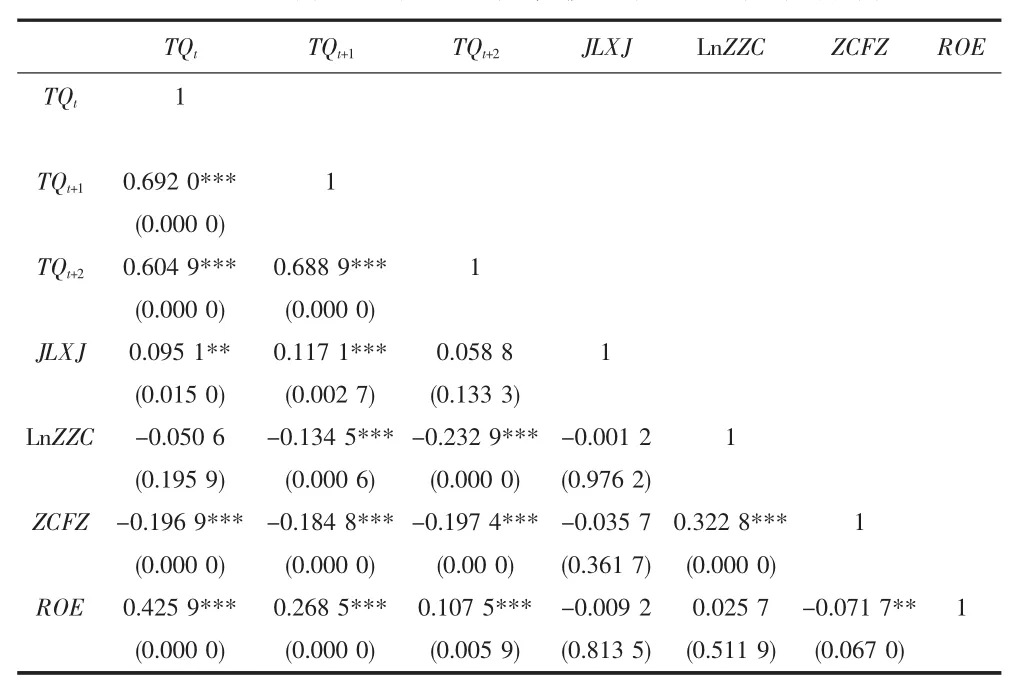

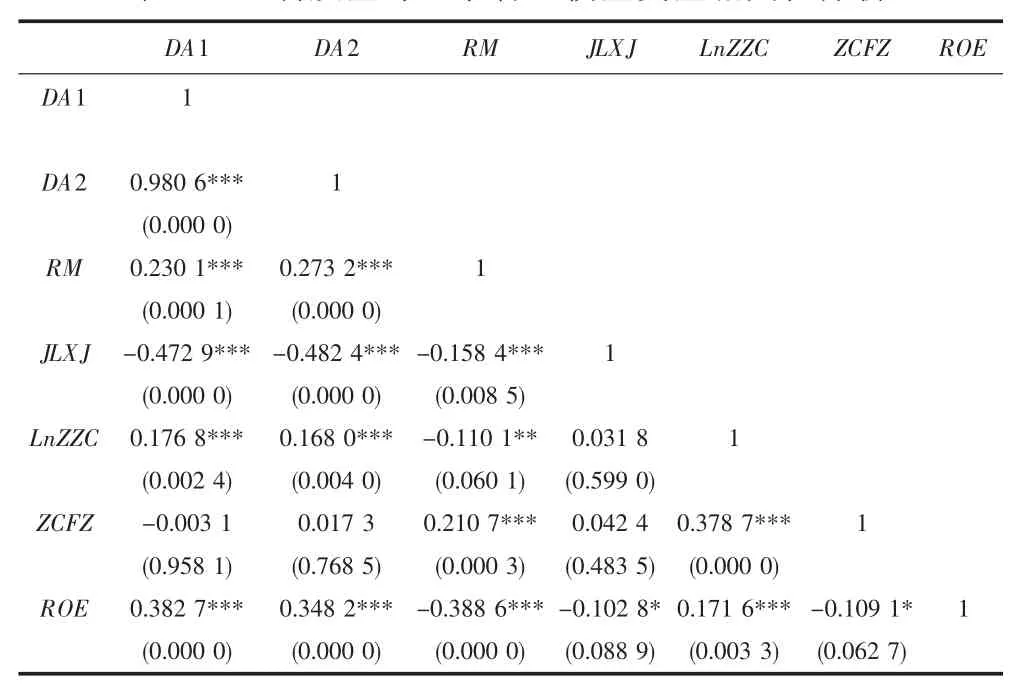

创业板公司的企业绩效模型和盈余管理模型的相关性分析结果见表4、表5。

表4 盈利质量与企业绩效模型变量相关性分析

由表4、表5可知,在企业绩效模型方面,第一,净利现金含量与当期及滞后一期的托宾Q值的相关性达到0.095 1和0.117 1并分别在5%与1%的水平下显著,说明创业板盈利质量正向影响其当期和下一期的企业市场绩效,支持假设H1并部分支持假设H2。第二,除滞后变量外,其他变量的相关系数都在0.5以下,企业绩效模型没有明显的共线性问题。在盈余管理模型方面,第一,净利现金含量与代表应计项目盈余管理的DA1、DA2及代表真实项目盈余管理的变量RM的相关系数分别为 -0.472 9、-0.482 4和 -0.158 4,且都在 1%的水平下显著,说明当盈利质量较低时创业板公司会通过应计项目和真实项目进行盈余管理,支持假设H3和假设H4。第二,除DA1与DA2之外,其他模型变量的相关系数都在0.5以下,盈余管理模型同样不存在明显的共线性问题。

表5 盈利质量与盈余管理模型变量相关性分析

(三)回归分析

创业板样本公司在研究期间的市场绩效模型和盈余管理模型的回归统计结果见表6、表7。

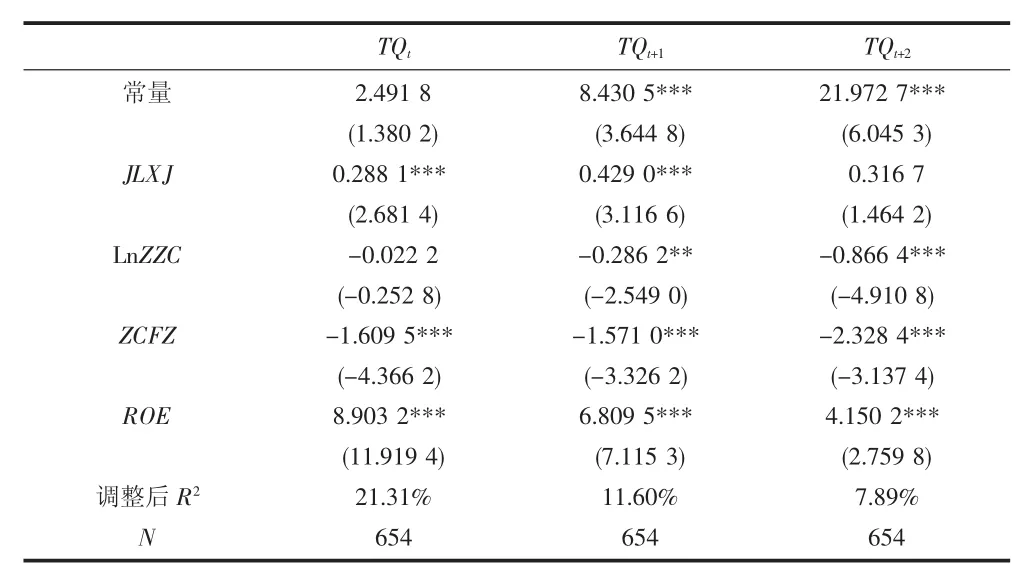

表6 盈利质量与市场绩效模型回归结果

由表6可知,创业板公司净利现金含量与其当期托宾Q值的相关性为0.288 1,并在1%的水平下显著为正,说明盈利质量越好的创业板公司市场绩效越高,由此可以验证假设H1。当期净利现金含量与下一期的托宾Q值在1%的水平下显著正相关,相关性达到0.429 0,表明较高的盈利质量将正向影响创业板公司下一期的市场绩效,部分支持研究假设H2。而且净利现金含量对样本公司下期市场绩效的影响大于其对当期市场绩效的影响,说明充裕的现金含量将明显改善创业板公司的财务灵活性,增强其经营能力、投资水平和融资能力,从而提升其此后的市场价值,这进一步支持研究假设H2。在控制变量方面,企业规模显著降低滞后一期、滞后两期的市场绩效,负债水平与当期及滞后期间的市场绩效显著负相关,当期盈利能力则显著提高各期的市场绩效。

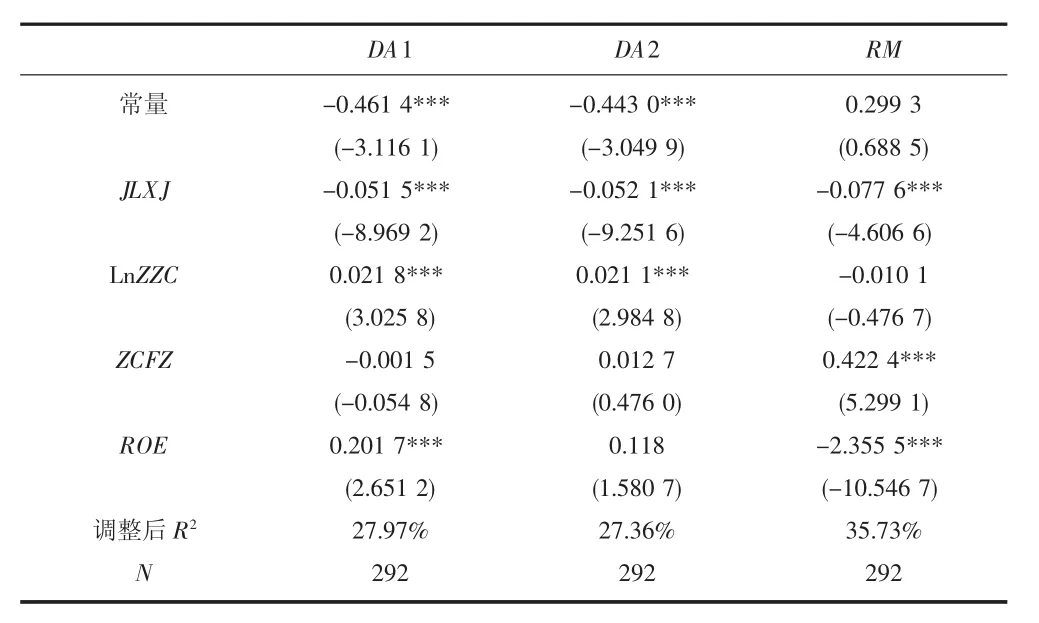

表7 盈利质量与盈余管理模型回归结果

由表7可知,创业板公司净利现金含量与以营业利润和净利润计量的操控性应计项目在1%的显著性水平下负相关,相关性分别为-0.051 5和-0.052 1。净利现金含量与样本公司的真实项目盈余管理变量也在1%的水平下显著负相关,相关性达到-0.077 6。这些统计结论支持了研究假设H3和假设H4,即当创业板公司盈利质量不佳时,其会出于契约动机、资本市场动机或其他原因进行正向盈余管理以对冲由此带来的不利影响。进一步看,由于净利现金含量与真实项目盈余管理变量相关系数的绝对值大于其与应计项目盈余管理变量相关系数的绝对值,所以可以认为从方式上看创业板公司更倾向于采用真实活动而非应计项目来抵消盈利质量偏低所带来的影响。

在控制变量方面,根据表7可知,规模较大的创业板公司多采用应计项目盈余管理,负债率高的公司更倾向于采用真实项目盈余管理手段,盈利能力则与应计项目盈余管理正相关而与真实项目盈余管理负相关。

(四)稳健性分析

为检验研究结论的稳健性,文章用(资产总额—无形资产净值)作为分母重新计算样本公司的各期托宾Q值并重复上述盈利质量与市场绩效模型的相关检验,研究结论与上述结论一致。用(应收账款+应收票据)作为应收项目替代应收账款重复上述盈利质量与盈余管理模型的相关检验,结论也与上文一致。从而,进一步验证了文章的研究结论。

六、结论

盈利质量属于资本市场企业盈余的相关研究领域,文章从利润中现金含量的角度界定盈利质量并探究了其与创业板公司市场绩效和盈余管理行为之间的联系。经过实证研究发现,盈利质量较高的创业板公司市场业绩较好,这说明创业板市场没有功能锁定于公司的账面利润,市场充分有效。同时,高盈利质量带来的充裕现金流量增强了创业板公司的财务灵活度,会显著提升其在此后一年的市场业绩且程度相比前一年更为明显,这进一步证实了盈利质量对创业板公司市场绩效的重要性。同时,经验分析也表明由于盈利质量较低会降低创业板公司的市场表现并负面影响其一系列财务指标,因此出于资本市场动机和契约性动机等因素的考量,公司会主动采用应计项目盈余管理或真实项目盈余管理手段来降低由此为企业带来的不利影响。而且研究数据表明,这种情况下创业板公司似乎更倾向于以真实活动为应对手段。

本研究的主要贡献在于验证了创业板公司的盈利质量对其市场绩效的重要性,并发现了其针对盈利质量而主动进行的盈余管理行为。