非控股股东董事与国企高管更换研究

——基于股东合谋的视角

2019-08-31刘伟,燕波

刘 伟,燕 波

(汕头大学商学院,广东 汕头 515063)

一、引言

在当前深化国企改革的背景下,旨在构建股权制衡结构的混合所有制改革被寄以厚望,其主要目的在于通过多元化股权的相互融合与制衡以提升公司治理效率。然而,现有关于股权制衡效果的研究仍有较大争议。例如,陈晓和王琨[1]、高雷和宋顺林[2]、陈德萍和陈永圣[3]的研究表明股权制衡能够抑制关联交易与提高公司绩效,而徐莉萍、辛宇和陈工孟[4],魏明海、黄琼宇和程敏英[5]却得出相反的结论。对此,我们认为这可能源于如下三个方面的问题,而本文将在克服这些问题的基础上,进一步考察非控股股东的治理作用。

第一,已有研究大多从持股比例的视角探讨股权制衡的作用,然而持股比例能否有效度量非控股股东的制衡能力或反映其在公司治理中的功效仍有待斟酌[6]。事实上,作为连接股东和管理者的重要纽带,董事会更直接负责公司的重要决策和承担监督高管的重要职责。因此,非控股股东向公司董事会派驻董事不仅是保障其利益的重要途径,而且也更能够反映其对控股股东和高管的监督作用。基于此,本文从非控股股东派驻董事而非持股比例的层面加以探讨,将更有利于揭示非控股股东的治理作用。

第二,现有研究更多聚焦于探讨股权制衡对公司绩效或关联交易等方面的影响,未能深入分析股权制衡的作用途径或传导机制,这可能是导致上述研究结论迥异的重要原因之一。基于此,本文通过研究非控股股东董事对公司更换高管这一内部决策的治理作用,指出非控股股东董事显著提高国企董事长更换与业绩的敏感性并且更换董事长后公司业绩得以显著改善,从而为现有股权制衡研究提供更直接的经验证据和中间传导机制分析。

第三,尽管中国资本市场发展初具规模,但总体而言,市场不完善与投资者保护薄弱是不争的事实。在这种制度环境下,大股东也可能合谋以共同剥削小股东而非彼此监督,即股权制衡的治理模式也可能由于股东合谋而失效。因此,本文从法律保护、关联交易以及股东特征等方面,探讨非控股股东不同利益动机对其治理效率的影响,进一步探讨非控股股东董事治理功效的影响机制。

本文研究对当前改革有如下启示:首先,非控股股东董事强化了国企高管的约束机制,从而促使国企及时更换业绩表现不佳的董事长。因此,在混合所有制改革的背景下,国企改革不仅要重视构建股权多元化的持股结构,更要进一步强化董事会的多元化或积极引入非控股股东董事以更好地发挥非控股股东的治理效应。其次,在提倡构建董事会多元化的过程中,需要防范股东合谋对公司治理效率的影响,以促使其形成真正的权力制衡机制。无疑,这对于当前发展混合所有制和完善董事会治理的国企改革具有重要的借鉴意义。

二、理论与假设

(一)股权制衡对国企高管更换与业绩敏感性的影响研究

根据代理理论,不称职的高管滞留在公司被认为是严重的代理问题,良好的公司治理机制理应及时更换业绩表现不佳的高管。在这一逻辑框架下,现有文献主要探讨了控股股东的治理作用。这些研究发现,股权集中促使控股股东更具积极性监督高管,从而增强高管变更与业绩的敏感性[7,8]。然而,中国国企高管更换的情况较为复杂。一方面,在改革进程中,国有企业承担着超越经济业绩的社会责任或政策性负担(如保障就业和促进经济发展等),这种多元化目标模糊了对国企高管的业绩考核[9];另一方面,国企高管受上级主管部门或集团公司派遣并更多代表着控股股东的利益诉求,尤其,当控股股东存在侵占行为时,其可能将导致公司业绩下降的缘由部分或全部推给控股股东的侵占行为,即存在“卸责”动机[10];这两方面都可能削弱了控股股东对高管激励的作用效果。

鉴于此,少量文献开始探讨非控股股东的治理作用但其结论各异。例如,沈艺峰、陈舒予和黄娟娟[11]针对ST 公司的研究发现,其他大股东起到了显著的制衡作用,即第二至第五大股东的持股平方和与高管变更呈负相关关系。然而,潘越、戴亦一和魏诗琪[12]的研究却发现机构投资者持股比例越高,公司高管因绩差被撤职的可能性越小,从而认为机构投资者更多扮演着合谋者的角色。需要指出的是,这些文献虽然涉及到股权制衡的因素,但持股比例是否能够有效度量非控股股东的制衡能力或反映其在公司治理中的作用仍有待斟酌[6]。事实上,作为连接股东和管理者的重要纽带,董事会更直接负责公司的重要决策和承担监督高管的重要职责,其核心职能之一就是及时解聘不称职的高管。因此,从董事会治理而非股权治理的层面探讨非控股股东董事对高管更换的治理作用就显得更为直接和重要。辛清泉、梁政山和郭磊[13]的研究表明,持股比例较高的非控股股东可以通过派驻董事对国企总经理进行监督以维护自身利益。然而,该文并未考察董事长更换的情形。在现实中,国企董事长往往比总经理拥有更多的权力和承担更重的职责[14,15],因此研究国企董事长更换将更具重要意义。

综上,已有研究表明,相比于控股股东,非控股股东更能够发挥积极的监督作用。此外,相比于没有拥有董事席位的非控股股东,拥有董事席位的非控股股东或非控股股东董事理应更能够直接反映股权制衡的作用。同时,在现实中,国企董事长更多扮演着管理者的重要角色。基于此,本文认为,当公司业绩表现不佳时,为了保护其所代表的非控股股东利益,非控股股东董事具有较强动机和监督能力促使国企更换董事长,故提出研究假设1。

H1:非控股股东董事能够增强国企董事长更换与业绩的敏感性。

(二)股东合谋对股权制衡机制的影响研究

然而,非控股股东或其董事的存在不一定必然带来公司治理效率的改善。事实上,高管或控股股东可以通过与非控股股东的合谋行为,消除对其攫取控制权私利的监督效应,而非控股股东或其董事也可以通过合谋分享控制权私利,双方都可能从合谋中获得收益,因此,股权制衡的治理模式也可能由于股东合谋而失效。囿于合谋行为的非公开性,现有研究普遍没有考虑股东合谋在公司治理中的作用,由此使得股权制衡机制的有效性存在较大争议。近来,在针对股东关系与公司业绩的关系研究中,股东身份、控制权私利、法律环境等被视为影响非控股股东选择监督或合谋的重要因素[16-18]。然而,这些研究大多集中于探讨股权制衡对公司绩效的影响,未能深入分析股权制衡的作用途径或传导机制,由此可能导致其研究结果产生偏差。

在充分借鉴现有研究的基础上,本文认为非控股股东对监督或合谋的抉择影响公司的代理冲突及其治理效果,由此将对高管激励机制产生重要作用,而这种抉择可能受以下因素的影响:第一,非控股股东的制衡效果因其身份特征不同而存在差异[17],相比于国有制衡股东,非国有制衡股东可能更为关注企业绩效,也更具积极性监督高管,由此导致公司业绩低劣时高管更有可能被替换。第二,已有研究表明关联交易是大股东实现控制权私利的重要渠道[2],因此,如果非控股股东与上市公司发生关联交易,其将具有更便捷的渠道实现自身利益诉求,甚至侵占公司资产并损害公司业绩,由此难以在公司业绩低劣时更换高管。第三,当法律对投资者的保护程度较弱时,由于侵占的成本相对较低,非控股股东将更倾向于与高管合谋以分享控制权私利而非积极对其实施监督,由此也会削弱高管更换对业绩的敏感性。基于此,本文提出如下假设2。

H2a:当公司所处地区法律保护较好时,非控股股东董事对国企董事长更换与业绩敏感性的增强作用更加显著。

H2b:当非控股股东未与上市公司发生关联交易时,其派驻董事对国企董事长更换与业绩敏感性的增强作用更加显著。

H2c:当非控股股东为非国有性质时,其派驻董事对国企董事长更换与业绩敏感性的增强作用更加显著。

三、研究设计

(一)样本与数据来源

本文选取2004-2014 年我国主板国有上市公司为初始研究样本,并剔除如下样本:同时发行B、H、海外股,期间退市或当年上市,金融保险类以及个别数据缺失的样本,最终得到7,251 个观测值。本文数据主要来自于CSMAR 国泰安数据库和Wind 数据库,其中股东派驻董事数据利用董事兼职情况进行识别,若某董事当年在某股东单位任职,即认为该董事由该股东派遣,若同时兼任几个股东单位,只选择最大的股东单位。

(二)检验模型及相关变量说明

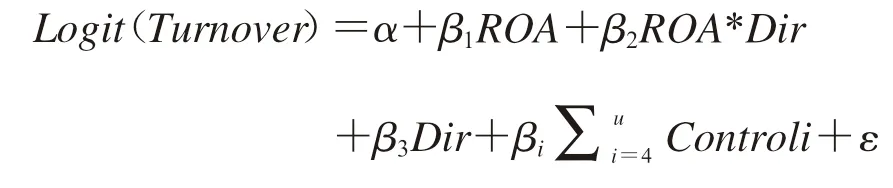

为检验本文的理论假设,构建了如下检验模型:

根据以往研究成果,公司业绩表现低劣时,董事长更可能被更换,因此上述模型的回归系数β1预期为负。同时,如同假设1 所指出,如果非控股股东董事能够积极行使其监督职责并由此促使国企更换不称职的董事长,那么非控股股东派驻董事与业绩的交互项ROA×Dir的系数β2也预期为负。此外,采取分组检验的方式检验股东合谋对上述激励机制的影响①需要指出,非控股股东董事不仅对高管更换与业绩的关系产生调节效应,且其调节效应还可能受股东性质等诸多因素的影响,若构建多个变量的相乘项来反映这些因素单独及交互作用对高管激励机制有效性的影响,必然会带来严重的共线性问题。因此,本文采取分组检验的方式以避免多重共线性的干扰。。首先,由于各地区的法制环境在不同年度间相对稳定,本文采用樊纲、王小鲁和朱恒鹏[19]报告的地区法治水平指数划分样本,若该公司所处地区的指数超过平均值,视为地区法律保护较好,反之亦然。其次,第二、三大股东与上市公司发生关联交易的样本量相对较少,因此,只要第二或第三大股东与上市公司发生关联交易,则视为存在关联交易的样本。最后,根据第二大股东是否属于国有性质进行分组以探讨股东性质的影响。根据假设2,在地区法律保护较好、未发生关联交易以及非国有股东制衡的组别,交互项ROA×Dir的系数β2预期显著为负,反之亦然。

模型中各有关变量的定义见下面说明及表1,为避免内生性与极端值影响,在模型中,除高管特征和年份变量采取当年指标,其余变量均采取前一年数据,且连续变量采取缩尾1%的方法处理。

1.因变量:高管变更Turnover。根据CSMAR数据库披露的高管变更原因,将退休、控制权变动、涉案、结束代理、健康原因以及完善公司法人治理等原因引起的高管更换视为正常更换,其他都视为非正常更换。若当年董事长发生非正常更换,Turnover 取值为1,否则为0。本文没有考察总经理变更行为,这是因为现实中董事长更多扮演着管理者的角色。对于一年内多次发生董事长变更的样本,仅保留当年第一次变更的数据。

2.测试变量。(1)业绩ROA:分别采用公司上一年经行业中位数调整的总资产净利率与总资产报酬率来衡量公司业绩,由于两者的分析结果基本一致,因此文中没有报告后者的检验结果。(2)非控股股东派驻董事Dir:由于我国上市公司股权集中度较高,除前三大股东之外,其余股东持股比例相对较低,也较少向公司董事会派驻董事,因此,本文主要以第二、三大股东来定义“非控股股东”。若公司董事会存在非控股股东所派驻的董事为1,否则为0。

3.控制变量Controli。Controli表示一组控制变量,包括高管特征(年龄、任职年限、两职合一),董事会结构特征(董事会规模、独立董事比例)、公司财务特征(资产规模、负债率、市账率)以及年份变量等。具体见表1 的变量说明。

(三)描述性统计结果

表1 同时报告了主要变量的描述性统计结果。首先,在7,251 个总样本中,发生董事长非正常变更的样本有1,232 个,所占比例为17%,而且变更董事长的公司业绩显著低于没有发生变更的样本,表明公司业绩越低,高管越容易被更换。其次,非控股股东董事的均值为32%,即近1/3 的国有上市公司存在非控股股东派驻的董事,这说明向董事会派驻董事是非控股股东积极参与公司治理的重要途径。最后,任职年限越长、兼任总经理的董事长越不容易被更换,表明可能存在高管的“壕沟效应”;相反,公司资产与董事会规模越小、负债率越高、市账率越大的公司越容易发生董事长更换。此外,Pearson 相关性检验表明,模型不存在严重的共线性问题。

表1 主要变量定义与描述性统计

四、实证结果分析

(一)分组检验的结果

表2 报告了根据公司是否存在非控股股东董事Dir 进行划分的分组检验结果。结果显示:在全样本中,非控股股东董事并不直接影响高管更换的概率,然而,进一步按照公司业绩均值划分的分组比较中,却发现,在业绩较差的组别,当公司存在非控股股东董事时,其董事长发生更换的概率(均值为21.4%)显著高于没有非控股股东董事的公司样本(均值为18.9%)。这说明,非控股股东派驻董事并不直接提高董事长被更换的概率,而是在公司业绩较差时才会发挥其积极的治理作用。因此,在后续分组检验中,仅选择业绩较差的样本进行比较。从中可见,当公司业绩表现较差时,非控股股东派驻董事的公司中董事长发生更换的概率基本上均高于没有派驻董事的公司样本,且在未发生关联交易以及非国有股东制衡的组别里显著。分组检验的结果初步验证本文假设,即非控股股东董事能够提高高管因绩差而被更换的概率,且这种治理作用受到关联交易、股东性质等因素的影响。

表2 分组检验结果

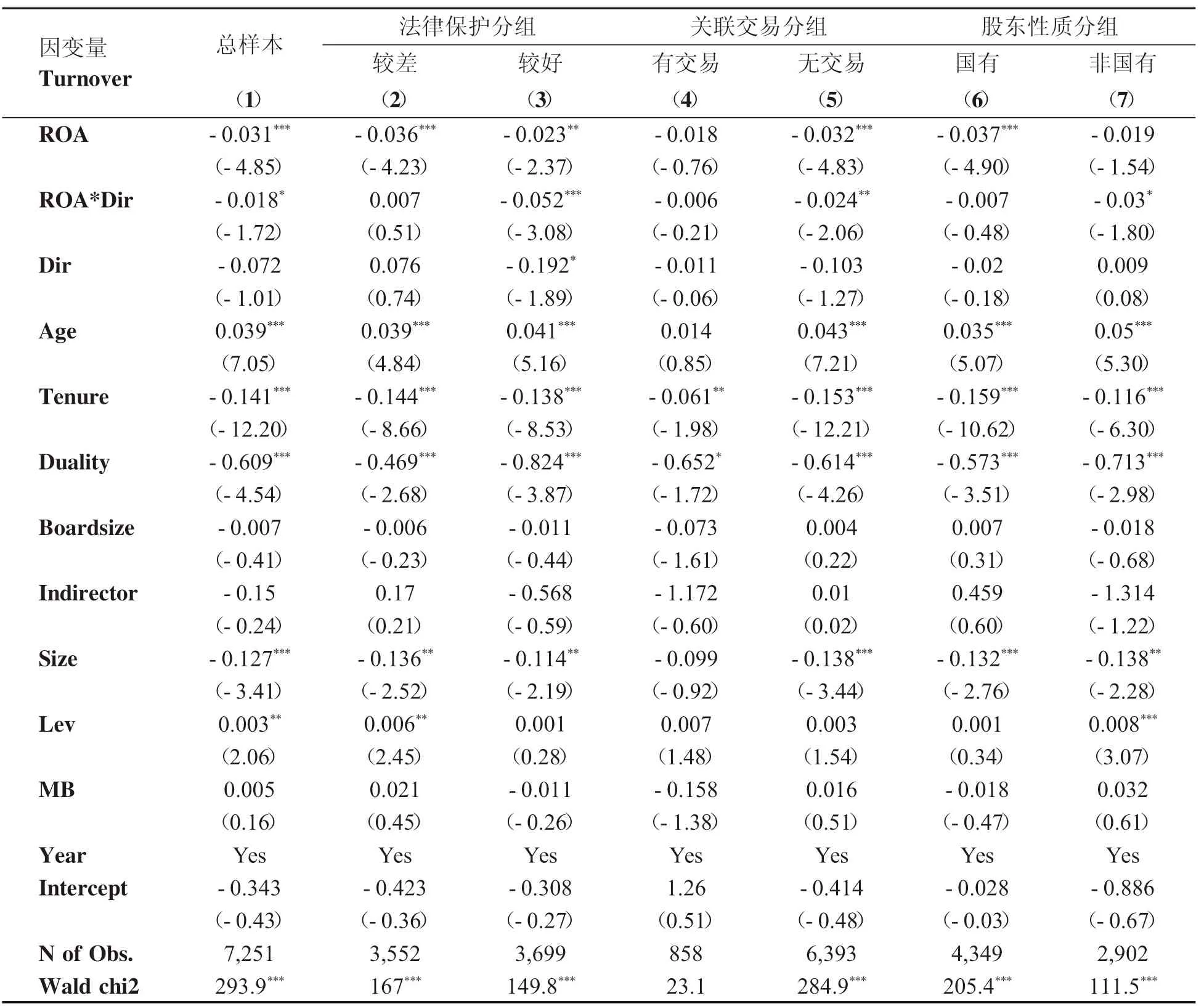

(二)多元回归结果

表3 报告了多元回归的结果。首先,模型1 显示,不仅业绩低劣的董事长倾向于被更换,而且,当非控股股东派驻董事时,业绩低劣的董事长更容易被更换,即业绩与派驻董事的交互项系数也显著为负。该结果验证了假设1,即非控股股东董事能够积极行使其监督职责,由此显著增强国企董事长更换对业绩的敏感性。其次,模型2-7的分组回归结果显示,在地区法律保护好、未发生关联交易以及非国有股东制衡的组别里(模型3、5、7),非控股股东的这种监督作用显著;相反,在对比组里(模型2、4、6),却没有发现这种监督效果。这些结果验证了假设2,即高管可以通过与非控股股东合谋以削弱其监督作用,而这种合谋与地区法律保护、关联交易以及股东身份特征有关。

上述研究发现,一方面支持了辛清泉、梁政山和郭磊[13]的研究结果,即在业绩差和代理问题较为严重的国有企业中,非控股股东董事能够制约高管,从而促使公司更换业绩表现不佳的高管;另一方面也佐证了现有股东合谋的研究成果[16-18],即股东身份、控制权私利、法律环境等是影响大股东选择监督或合谋的重要因素。不同的是,本文将研究主题深入到非控股股东对高管更换-业绩敏感性的影响分析,从而为相关研究提供更直接的证据和中间传导机制分析。

最后,控制变量的回归结果与前文的描述性统计结果类似,即高管个人特征与公司财务特征对其职位变化具有显著影响。不同的是,高管年龄与职位变化的相关性增强,而市账率、董事会规模对职位变化基本没有影响。

(三)进一步讨论:更换高管对业绩变化的影响

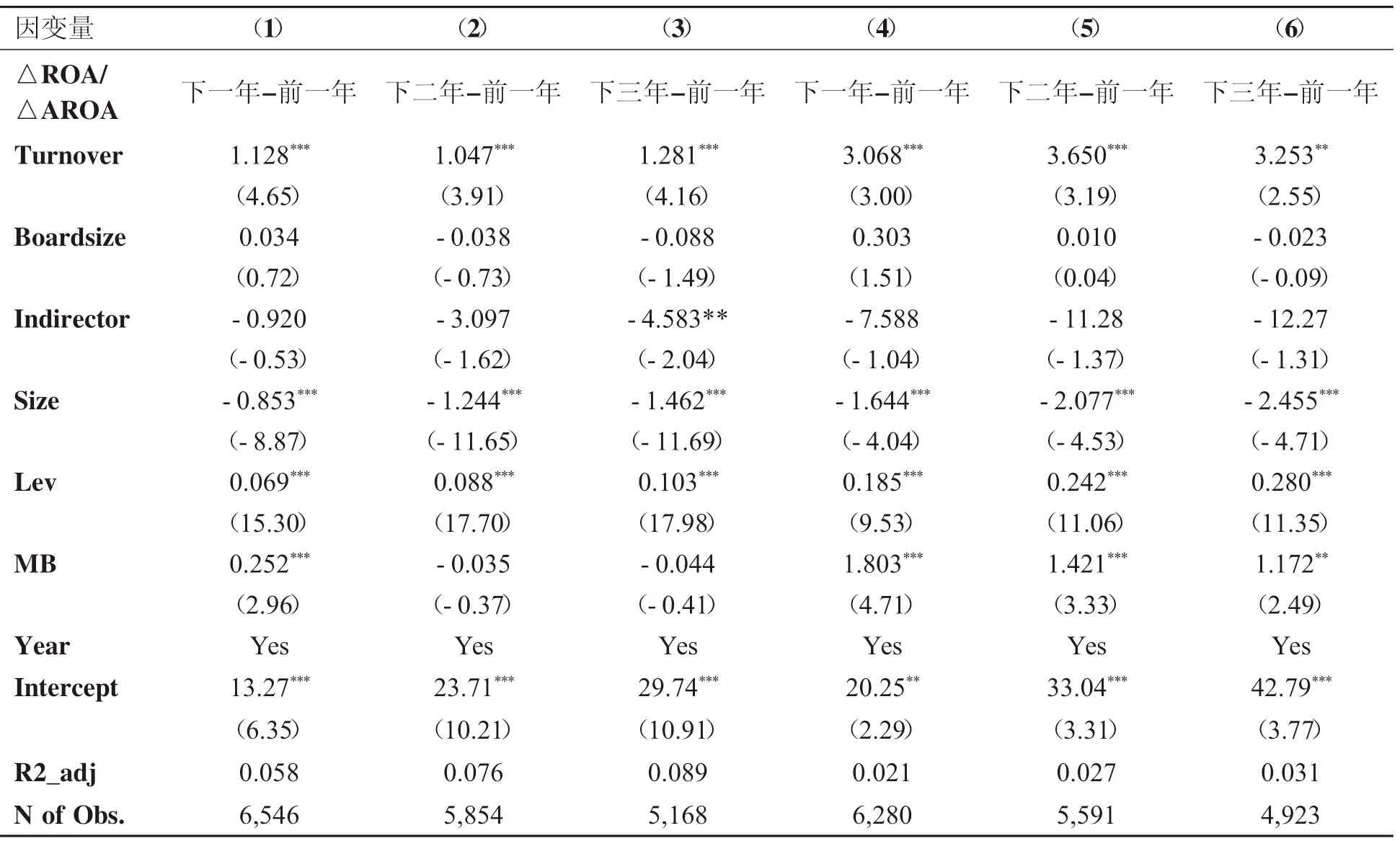

如果非控股股东董事能够发挥积极的监督作用,进而督促董事会更换业绩不良的董事长,那么,董事长更换后,公司业绩将得到显著改善。为此,本文进一步检验董事长变更对业绩变化的影响。此外,以往研究表明,高管更换不一定给公司带来积极的财务业绩改进,反而可能带来负向盈余管理,如发生严重调低利润的巨额冲销行为,使得变更当年出现业绩大幅下滑[20,21]。究其原因,一是继任者可将业绩较差的原因归咎于前任,二是为以后年度的利润改善创造灵活的操作空间。鉴于此,本文分别考察了公司更换董事长后一年、后二年、后三年的业绩变化情况来探讨这种高管更换是否具有积极的治理作用。

表3 高管变更的Logit 回归结果

表4 报告更换高管对业绩变化的影响结果。首先,模型1、2、3 显示,更换董事长后,公司下1-3年的业绩均得到显著改善,即高管变更Turnover与业绩改善△ROA 的回归系数均显著为正。其次,考虑到高管更换前后公司可能存在盈余管理,即上述业绩改善作用也可能来源于调高利润的盈余管理活动。为此,进一步采用横截面琼斯模型[22]估计董事长更换前后各年的可操控应计利润DA并对业绩进行相应的调整(AROA=ROA-DA)。模型4、5、6 的结果显示,更换董事长后,经DA调整后的业绩△AROA 仍得到显著改善。这些结果表明,非控股股东董事不仅能够督促董事会及时更换业绩不良的董事长,而且也有助于选聘更合适的继任者,从而显著增强高管变更对公司业绩的改善作用。

(四)稳健性检验

为检验上述结论的稳健性,本文进行了如下敏感性分析:(1)以行业调整的总资产报酬率作为业绩指标,对模型重新回归,结果仍然保持一致;(2)鉴于上市公司高管更换的原因复杂,如高管更换也可能是高管职位升迁所致,为此,借鉴王化成和张伟华[23]的做法,即仅在公司业绩低于行业均值时董事长更换才被视为非正常更换,将高管变更分类重新调整后,结论没有实质性差异;(3)采取第二大股东董事或非控股股东董事占董事会人数的比例作为非控股股东董事的代理变量,结果发现,除股东性质的影响有所弱化之外,其他变量基本保持一致,即主要结论依然成立。

表4 高管更换对业绩变化的影响

五、结论

当前,旨在构建股权制衡结构的混合所有制被视作深化国企改革的一项重要措施加以明确和推广,然而现有关于股权制衡的效果研究仍存在不少争议。基于此,本文从股东合谋的视角分析了非控股股东派驻董事及其不同利益动机对国企董事长更换与业绩敏感性的影响。本文研究表明,简单强化董事会多元化或引入非控股股东董事的做法不一定必然带来公司治理效率的改善,即股权制衡机制也可能因股东合谋而失效。因此,在合谋的视角下,分析非控股股东不同利益动机对其治理效果的影响,并在此基础上构建防合谋的股东制衡机制,才是提高国有企业治理效率的关键。这不仅丰富现有股权制衡与高管更换的相关文献,而且也为当前发展混合所有制的国企改革提供必要借鉴。

本文的不足在于:首先,囿于合谋行为的非公开性,现实中往往无法观察到股东合谋的直接证据。即使本文采取法律保护、关联交易、股东类型等多个角度识别股东合谋的可能,但不排除仍然遗漏一些可能影响股东合谋的重要因素。其次,现实中上市公司高管更换的原因复杂,而公司披露的信息往往含糊其辞,未能传递隐藏在其更换背后的真实原因。虽然本文采取不同标准区分高管的正常更换与非正常更换,但仍存在偏差。非控股股东对监督或合谋的抉择是否主要受法律环境、关联交易、股东类型等因素的影响,抑或还有其他重要因素;如何更为准确地挖掘高管更换的真实原因,并以此进一步揭示股东治理对高管激励机制的影响;这些问题都有待后续研究并且不断深入和完善。