基于VAR-VEC模型的我国大宗商品价格指数CCPI与PPI的影响关系

2019-08-28劳齐莹唐国强屈慧芳

劳齐莹,唐国强,屈慧芳

(桂林理工大学 理学院,广西 桂林 541006)

0 引 言

在经济全球化发展趋势下,我国的大宗商品现货、期货市场交易体系日趋成熟,大宗商品涉及能源、工业原材料和农产品,其价格的波动成为影响国家宏观经济走势的重要因素。全球金融危机以来,以原油、有色金属、铁矿石、农产品为代表的大宗商品价格急剧波动,给经济发展、企业经营、投资者决策带来了严峻挑战,大宗商品市场波动备受国内外各界关注。目前我国针对大宗商品市场,也存在比较有代表性的指数体系,如CCPI(China commodity price idex,中国大宗商品价格指数)、 BPI(business China commodity index,高盛中国商品指数)、 GSCCI(goldman sachs China commodity index,生意社大宗商品价格指数)等。CCPI是依托中国流通产业网大宗商品现货价格周度数据库,以2006年6月为基期,利用加权平均法计算的定基指数,其指标涵盖了能源、钢铁、矿产品、有色金属、橡胶、农产品、牲畜、油料油脂、食糖等9大类别26种商品,基本涵盖了我国生产商采购的原料产品,因此在一定程度上能够反映我国大宗商品市场趋势,成为促进经济资源合理配置和持续健康发展的重要参考依据。

生产者价格指数(producer price index,PPI)是一个用来衡量制造商出厂价平均变化的指数,它衡量的是企业购买的一篮子物品和劳务的总费用,反映生产环节价格水平。整体价格水平的波动一般先出现在基础产品、工业原材料以及能源等领域,然后通过产业链向生产环节产业扩散,所以大宗商品价格变动会直接影响生产者价格指数的走势变化。

国内外学者关于大宗商品价格与国内物价波动的关系进行了大量的研究:Moosa对国际初级产品价格指数和工业化国家的消费者物价指数进行实证研究,结果表明国际大宗商品价格的变动对CPI(consumer price index,居民消费价格指数)有明显冲击作用[1];Lescaroux等利用VAR模型来分析石油价格对物价水平的影响,结果发现外部价格的波动直接影响CPI与PPI的表现[2];蔡慧等通过编制我国综合商品期货价格指数(futures price index,FI),发现其预测功能弱于国际期货市场大宗商品价格指数的预测功能,提出要进一步完善我国的期货市场[3];常清等以1996—2009年的CRB(international commodity futures price index,国际商品期货价格指数)与我国CPI为实证研究对象,得出CRB期货价格指数与我国消费者物价指数存在8个月的因果关系[4];戴丽辉从国际大宗商品价格波动的原因出发,分析其对我国工业品出厂价格影响的传导机制[5];吴翔等通过构建非线性ST-SVAR模型和广义脉冲响应函数分析了国际大宗商品价格变动对我国生产者价格指数影响,得出国际大宗商品价格对我国PPI产生较为显著的正向影响[6];卢延纯等发现国际大宗商品价格对我国PPI具有显著影响,但是对CPI的影响不明显[7]。

由于我国大宗商品市场开展较晚,运行机制还不够成熟,尚处于初级阶段。针对我国大宗商品价格指数对宏观经济影响的文献较少,而生产者价格指数反映上游生产环节的价格波动,整体价格的波动会先表现为生产领域的价格波动,再向下游传导扩散,因此研究我国大宗商品价格指数与生产者价格指数具有一定的现实意义。本文通过建立VAR和VEC模型来探究CCPI与PPI二者之间的关系,分析CCPI对PPI影响的传导机制,检验我国大宗商品价格波动能否成为反映价格走势的先行指标,从而为宏观调控部门提供有效的依据。

1 理论与建模步骤

1.1 VAR模型

1980年Sims提出了向量自回归模型(VAR模型)[8],是在对原联立方程组模型的缺陷进行改进的数据统计性质的基础上建立起来的一种非结构化的多方程模型,主要用于预测相互联系时间序列系统以及分析随机扰动对变量系统的动态冲击,从而解释各种经济冲击对经济变量的影响。

两个变量y1t、y2t的VAR模型的数学表达式为

(1)

其中:p是最大滞后阶数;μ1t和μ2t是随机误差向量。

VAR建模的关键是最大滞后阶数p的确定,通常使用赤池信息准则(AIC)和施瓦茨信息准则(SC)来确定VAR模型的滞后阶数。VAR模型的稳定要求特征方程的特征根的绝对值小于1,即AR根都在单位圆内。当VAR模型平稳时才可以直接进行脉冲响应函数和方差分解分析。

1.2 Johansen协整检验

Johansen等在1990年提出的一种以VAR模型为基础的检验回归系数的方法,是一种进行多变量协整检验的较好的方法[9]。协整的定义如下:

设k维向量时间序列yt=(y1t,y2t,…,ykt)′,t=1,2,…,T的分量序列间被称为d、b阶协整,记为yt=CI(d,b),如果满足:

①yt~I(d),要求yt的每个分量yit~I(d);

1.3 脉冲响应函数和方差分解

在实际应用中,由于VAR模型是一种非理论性的模型。模型的主要解释变量是被解释变量和其他内生变量的滞后值,从而构成一个相互作用的动态系统,而且它们的系数往往正负互现,因此VAR模型的t检验不能直接揭示某个给定变量的变化对系统内其他变量产生的影响是正向还是负向,以及会在系统内产生多长时间的影响,所以需要通过考察VAR模型的脉冲响应函数和方差分解来获取这些信息[10]。

脉冲响应函数描述的是随机扰动项的一个标准差大小的冲击或新息对内生变量的当期值和未来值所带来的影响。根据两变量的VAR(2)模型来说明脉冲响应函数的基本思想:

(2)

式中,ai、bi、ci、di是待估参数;εt是随机扰动项, 假设从第0期开始活动, 且设xt-1=xt-2=zt-1=zt-2=0, 同时给定了扰动项ε10=1,ε20=0, 且其他扰动项均为0, 即ε1t=ε2t=0(t=1,2,…),称此为第0期对y1t的脉冲响应。同样地,当扰动项ε10=0,ε20=1,且其他扰动项均为0,即ε1t=ε2t=0(t=1,2,…),称此为第0期对y2t的脉冲响应。

与脉冲响应函数主要用来描述VAR模型中的一个内生变量的冲击对系统的动态影响不同,方差分解是通过分析VAR模型中每一个结构冲击对内生变量变化的贡献度RVC(即相对方差贡献率),进一步评价不同结构冲击的重要性,因此方差分解给出的是对VAR模型中的变量产生影响的每个随机扰动的相对重要性的信息。

把VAR模型的每个内生变量表示为过去所有误差项冲击的和

(3)

式中: 括号项是第j个扰动项εj从无限过去到t时刻对yi影响的总和。假设εj序列无关,则括号项的方差为

(4)

再假设扰动项向量的协方差矩阵是对角矩阵,那么yt的方差是yit方差的k项和

(5)

则第j个变量的冲击对第i个变量的方差的相对方差贡献率为:

(6)

1.4 VEC模型

Engle和Granger将协整概念和误差修正的思想结合在一起,提出了向量误差修正模型[11]。只要序列之间存在协整关系,可以由自回归分布滞后模型(ADL)导出误差修正模型(ECM)。而在VAR模型中的每个方程都是一个自回归分布滞后模型,因此,可以认为VEC模型是含有协整约束的VAR模型,多应用于具有协整关系的非平稳时间序列建模。

VEC模型的表达式为

(7)

1.5 建模步骤

本文通过建立VAR模型和VEC模型,并运用协整检验、脉冲响应和方差分解等方法来探究我国大宗商品价格指数CCPI和生产价格指数PPI两者之间的关系,具体的建模步骤如下:

① 为了消除异方差性对回归结果的影响,分别对CCPI、PPI数据取自然对数,记为序列LNCCPI和序列LNPPI;

② 对原始数据分别进行单位根检验,检验序列是否为非平稳序列,并对非平稳序列进行平稳性处理;

③ 建立VAR模型分析CCPI与PPI之间的动态关系。建模前,依据AIC准则和SC准则确定VAR模型的最大滞后阶数p,从而构建VAR(p)模型, 并验证该VAR(p)模型是否为平稳模型;

④ 对一阶单整序列LNCCPI和LNPPI作Johansen协整检验,检验两者之间是否存在长期均衡关系;

⑤ 在VAR(p)模型是平稳的基础上,进行脉冲响应函数分析,判断CCPI和PPI两者在受到自身和对方一个标准差大小冲击时的影响程度和方向;

⑥ 对序列LNCCPI和LNPPI进行方差分解,分析每个扰动项因素对每个内生变量影响的相对重要性;

⑦ 在协整检验和VAR(p)模型的基础上,建立VEC模型探究变量CCPI和PPI之间的短期变化和长期均衡关系。

2 CCPI与PPI的实证研究

2.1 变量处理与数据来源

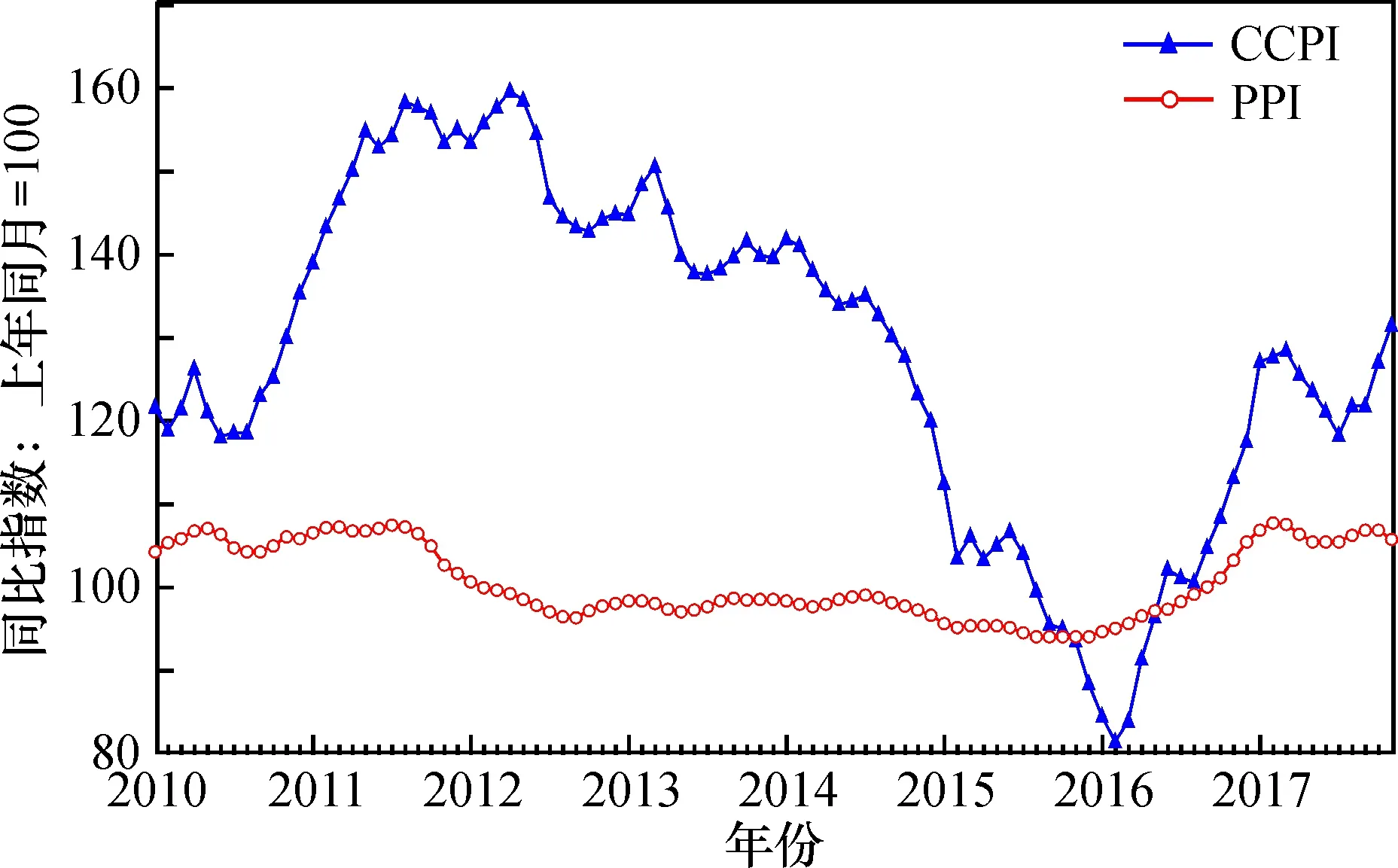

搜集了2010年1月—2017年11月的月度CCPI和PPI统计数据,共95组观测值。其中,CCPI数据来源于中国流通产业网,PPI数据来源于国家统计局。为了消除季节趋势和异方差性,减少波动,对原始序列CCPI、序列PPI均取自然对数, 分别记为序列LNCCPI和LNPPI。 CCPI与PPI的时间序列如图1所示。

图1 2010—2017年CCPI与PPI的时间序列图Fig.1 Time series diagram of CCPI and PPI from 2010 to 2017

可以看出,2010—2017年间我国月度CCPI波动幅度较大,月度PPI相较而言波动较小,但总体上CCPI与PPI的变动趋势基本是一致。两序列随着时间变化而有所变化,直观上可以判断CCPI序列和PPI序列具有明显的非平稳性。因此需要对序列进行单位根检验以判断其平稳性。

2.2 序列的平稳性检验

变量的单位根检验通常用ADF检验,采用ADF检验方法对两个序列LNCCPI和LNPPI进行检验,检验结果见表1。

表1 单位根检验

可知,原始序列CCPI、 PPI、 LNCCPI和LNPPI的ADF检验值均大于显著性水平分别为1%、 5%、 10%的t统计量临界值,且P值均大于0.05, 因此不能拒绝原假设, 即认为原始数据CCPI、 PPI、 LNCCPI和LNPPI都是非平稳序列。 需对序列LNCCPI和LNPPI分别进行一阶差分, 再进行ADF检验, 结果发现ADF检验值均小于t统计量临界值, 且P值均小于0.05。 所以, DLNCCPI和DLNPPI为平稳序列。 因此LNCCPI和LNPPI均为一阶单整变量, 即LNCCPI~I(1)、LNPPI~I(1)。

2.3 VAR模型滞后期的选择

在建立CCPI与PPI的VAR模型对两者之间的关系进行研究前,需要进行模型滞后阶数的选取。本文根据SC准则和AIC准则来确定模型的最大滞后阶数p,0~8阶VAR模型的AIC和SC的值见表2。

注: *表示依据相应的准则选择出来的最大滞后阶数。

可以看出,AIC和SC准则都表明,选择滞后2期最好,故选择p=2进行VAR模型的估计。

2.4 VAR模型的建立和检验

运用EViews软件构建LNCCPI和LNPPI的VAR模型, 则建立的VAR(2)模型的表达式为

LNCCPI=1.301 794×LNCCPI(-1)-0.322 678×LNCCPI(-2)+1.305 403×LNPPI(-1)-

1.153 128×LNPPI(-2)-0.600 080;

LNPPI=-0.000 314×LNCCPI(-1)-0.005 151×LNCCPI(-2)+1.687 650×LNPPI(-1)-

0.706 754×LNPPI(-2)+0.114 374。

VAR(2)模型的AIC值为-12.474 35, SC的值为-12.203 78, AIC和SC值都很小, 说明建立VAR(2)模型来研究CCPI与PPI之间的关系是有效的, 从而初步给出了CCPI和PPI两者组成的经济系统之间的相互影响作用。

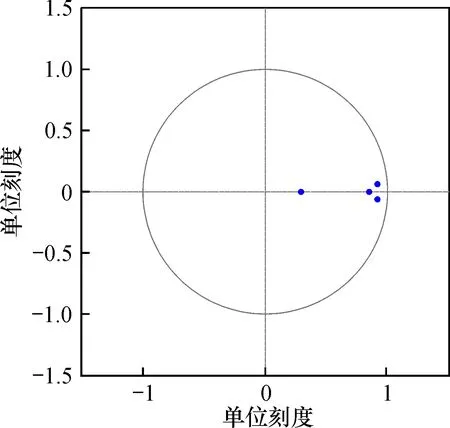

在估计出VAR(2)模型系数的基础上,对模型的平稳性进行检验,以便判断该模型是否可以进行脉冲响应分析。如果被估计的VAR模型所有根的模的倒数都小于1,即位于单位圆内,则表明模型是稳定的,就可以直接进行脉冲响应分析;反之,则说明模型不稳定。

根据图2,利用AR根的图表验证发现,所构建模型的4个单位根均位于单位圆之内,表明该结果能够通过单位根检验。因此,所建立的VAR(2)模型是稳定的。

图2 AR单位根的位置图Fig.2 Location map of AR unit root

2.5 Johansen协整检验

如果序列具有非平稳性,直接构建模型很可能导致伪回归现象。因此应用协整检验分析方法验证回归方程所描述的因果关系是否是伪回归, 决定一组非平稳序列的线性组合是否具有协整关系,即变量之间是否存在长期均衡的关系。满足协整关系的基本条件是各时间序列必须是不平稳的,且都是同阶单整序列。由前面的ADF检验结果可知,序列LNCCPI和LNPPI均为非平稳序列,且都是一阶单整序列,因此可以进行Johansen协整关系检验检验结果见表3。

表3 Johansen协整检验结果

根据特征根的迹检验结果可知, 在5%的显著水平下,原假设None(即不存在任何协整关系)的迹统计量为15.517 85,大于临界值15.494 71,且对应的P值小于0.05,则拒绝不存在协整关系的原假设。原假设At most 1(即最多存在一个协整关系)的迹统计量小于临界值,且P值大于0.05,则不能拒绝原假设,接受两者之间至多存在一个协整关系的假设,表明二者有且仅有一个协整关系,所以我国大宗商品价格指数与生产价格指数之间具有长期均衡的关系。

2.6 脉冲响应分析

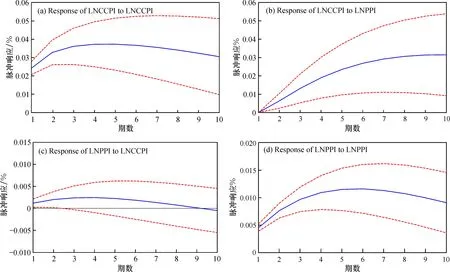

脉冲响应函数是用来分析当系统受到外部冲击后,系统中各序列的变动路径,描述的是在随机误差项上施加一个标准差大小的冲击后对所有内生变量的当期值和未来值所带来的影响。运用EViews软件,可以得到10期内相应的脉冲分析图,如图3所示。其中, 实线是脉冲响应函数; 虚线是±1倍的响应函数的标准置信带;横轴表示滞后期数(月);纵轴表示因变量对解释变量的响应程度(%)。

图3 CCPI与PPI的脉冲响应分析图Fig.3 Impulse response analysis diagram of CCPI and PPI

可知,CCPI对于自身一个标准差的冲击产生的反应强烈,在5期内,CCPI受到自身的正向冲击,并在此时达到了最大值0.037 452,随后逐期减弱,从8期开始维持在0.03的水平。而PPI对CCPI的一个标准差冲击在第1期反应不明显,随后在第2期开始呈现正向波动,并随着滞后期的延长不断上升,说明从长期趋势来看,生产价格指数PPI对我国大宗商品价格指数CCPI有着长期的正向影响。

PPI对于自身一个标准差的冲击表现为在当期立即反应, 在第1~6期逐期上升, 随后开始减弱, 但不为0。 CCPI的一个标准差冲击在第1期对PPI产生0.001 163的影响, 在第4期对我国生产价格指数的正向影响达到最大值, 为0.002 392,即我国大宗商品价格每上升1%,我国生产价格指数上升0.239 2%。随后CCPI对PPI的影响逐步减弱,在第10期呈现负向波动。

综上分析,与PPI的一个标准差波动对CCPI的冲击相比,CCPI的一个标准差波动对PPI冲击反应较快,表明CCPI对PPI有一定的影响,可以通过CCPI指标的变动预测PPI变动。长期而言,CCPI与PPI之间存在相互影响的关系。

2.7 方差分解

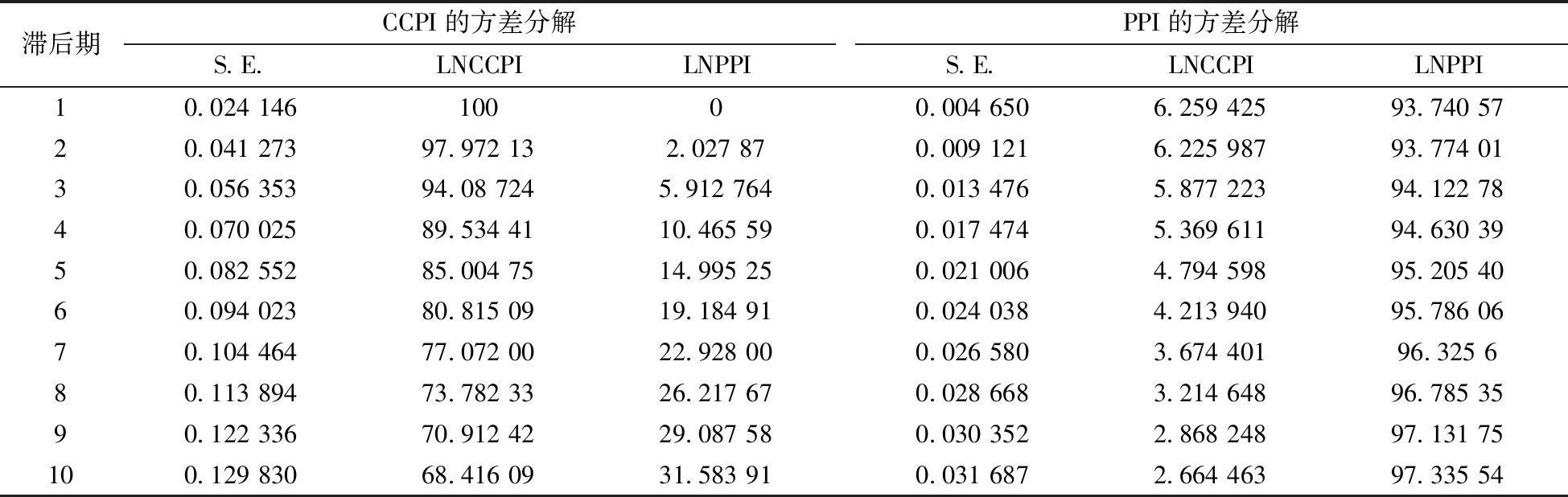

方差分解是分析内生变量的变化中来自于自身和其他内生变量冲击的比例,描述的是某个变量的变动对系统变量的影响贡献度,是一种相对效果的描述。10期方差分解的结果见表4。

可知,在CCPI的方差分解中,PPI对CCPI的贡献率在第1期并不明显,之后开始有逐期上升趋势,最终稳定在31%左右,CCPI对其自身的贡献率则在68%左右。在PPI的方差分解中,短期内CCPI对PPI产生冲击,当期的贡献率为6.25%,随着时间间隔的增加CCPI对PPI的影响逐渐减弱,而无论是短期还是长期,PPI受到自身扰动的贡献率都较高,表明PPI指数对其自身的效果存在强烈的作用机制,而CCPI对PPI的影响作用相对PPI本身来说较小,这也进一步验证了VAR模型检验和脉冲响应函数的分析结果。

2.8 VEC模型的建立

由前述Johansen协整检验的结果可知,我国大宗商品价格指数CCPI与生产价格指数PPI之间有协整关系,即CCPI与PPI存在着长期均衡的关系,但这种长期均衡关系是在短期波动过程中不断调整而实现的。因此,本文之前的VAR(2)模型的基础上,构建VEC模型来分析CCPI和PPI两者之间的短期波动和长期波动的情况。运用EViews软件得到VEC模型结果如下:

ΔLNCCPIt=0.005 120vecmt-1+0.313 816ΔLNCCPIt-1+1.396 251ΔLNPPIt-1+0.000 895,ΔLNPPIt=-0.001 399vecmt-1+0.003 765ΔLNCCPIt-1+0.744 765ΔLNPPIt-1-0.000 167。

式中:vecm为误差修正项, 用来反映各变量之间关系偏离长期均衡状态后对短期变化的影响程度,vecm前的系数大小表示扰动发生时,使CCPI和PPI由短期非均衡状态向长期稳定均衡状态的调整力度。后面的所有用来作为解释变量的差分项,其系数反映的是各解释变量的短期波动对所有作为被解释变量的短期变化的影响。

从VEC模型的参数估计结果可知,AIC和SC的值分别为-12.441 13和-12.170 57,两个值都较小,说明模型的估计效果较好,建立该VEC模型是非常合理的。可以看出,前一期的CCPI和PPI会对当期的PPI产生正向的影响作用,说明上一期的大宗商品价格指数上涨,会使当期的生产价格水平呈上升趋势。vecm的系数估计值分别是0.005 120和-0.001 399,表示当短期波动偏离长期均衡时, CCPI将以偏离0.005 120倍的力度在下一期向均衡状态调整, 而PPI的vecm系数是负值, 说明对当期值起反向调整作用, 将以0.001 399的值反向修正下一期的PPI值从而达到一个长期的均衡状态。

表4 CCPI与PPI的方差分解

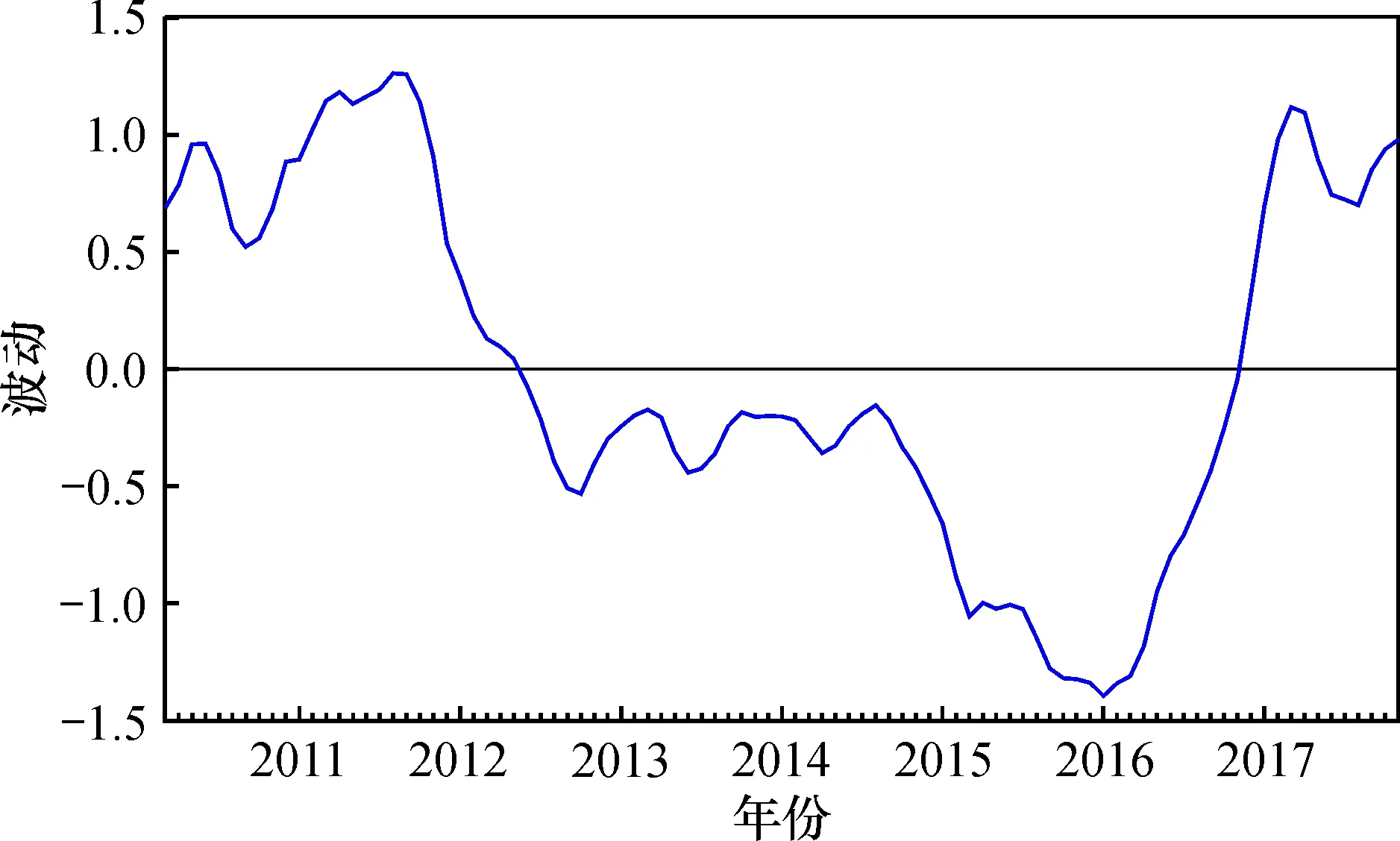

变量LNCCPI与LNPPI的协整关系见图4,零线均值表示变量之间的长期均衡稳定关系。可以发现,2010—2016年,尤其是2011年8月和2016年初,误差修正项的绝对值较大,说明了该时期短期波动偏离长期均衡关系比较大。在2016年之后,短期波动偏离长期均衡的幅度开始缩小,逐渐向长期均衡的状态调整。

图4 LNCCPI与LNPPI的协整关系Fig.4 Cointegration diagram of LNCCPI and LNPPI

3 结 论

通过对2010年1月—2017年11月的月度数据进行整理并实证分析,本文建立VAR模型探讨我国大宗商品价格指数和生产价格指数的关系,运用协整检验、脉冲响应函数和方差分解对两者关系进行相应分析,并构建VEC模型,把CCPI与PPI的短期变动和长期变化联系起来,可以得到以下结论:

(1)原时间序列CCPI和PPI都是不平稳的,经过一阶差分后达到平稳,两者均属于一阶单整序列。两者的VAR动态模型的最大滞后阶数为2,因此构建VAR(2)模型, 且通过AR根检验, 表明该VAR(2)模型是稳定的。

(2)CCPI与PPI的协整检验结果表明了两个价格指数之间存在协整关系,因此我国大宗商品价格指数与生产价格指数之间存在长期均衡的关系。

(3)在脉冲响应函数和方差分解中,CCPI与PPI两者在受到来自对方同样大小冲击时的波动程度表现出非对称性。PPI的一个标准差波动对CCPI冲击要大于CCPI的一个标准差波动对PPI冲击,从长期趋势来看,PPI对CCPI有着长期的正向影响。CCPI的一个标准差波动在当期对PPI产生正向波动,并在第4期波动影响最大,随后影响逐步减弱,说明CCPI与PPI存在双向引导关系,大宗商品价格的波动会对国内生产价格产生价格传导效应,但CCPI指数对PPI指数的作用相对于PPI本身来说影响较小,方差分解中也验证了这一结论,因此在我国现有的大宗商品价格体系的基础上,不断地建设和完善现有价格体系,提升其对PPI的预测能力,有利于经济的宏观调控。

(4)虽然CCPI与PPI之间存在着长期均衡关系, 但是短期内会由于其他因素的干扰而偏离均衡路径, 因此构建VEC模型分析两者的短期波动和长期稳定关系。 结果发现前一期的CCPI和PPI会对当期的PPI产生正向的影响作用, 说明上一期的大宗商品价格指数上涨, 会使当期的生产价格水平呈上升趋势。 误差修正项系数分别为0.005 120和-0.001 399,表明当短期波动偏离长期均衡时,分别将以0.005 120和-0.001 399的调整力度将非均衡状态拉回到均衡状态。