基于二元Copula方法的金融投资组合风险测度

2019-08-21万欣

摘 要:通过对上证指数、深圳综指以及沪深300股指这三個指数收益率的基本统计量分析,选取了二元正态Copula函数和二元t-Copula函数,对这两个函数进行对比,最终选择t-Copula函数并建立了Copula-Garch-VaR模型。根据选择的模型计算出沪深300股指的相关风险测度,以此对未来的投资做出预测分析。实证结果表明:当有较大把握预测牛市或者大盘处于某个上涨阶段,可多选择上证市场的股票,以获取较高的回报;相反,在熊市或大盘处于低迷时期,需要调整资产结构,可多选择深圳市场的股票,以减少市场风险。

关键词:t-Copula;Copula-Garch-VaR;投资组合

一、引言

(1)研究背景及意义

随着经济一体化趋势和全球化金融市场的快速发展,金融市场变得越来越复杂。从2008年的全球金融危机到2015年中国股市从疯牛到股灾以及金融市场中存在的大大小小的动荡,都充分说明了金融市场之间存在着极其复杂的关系,即使一个细小的环节也会引发不可挽回的损失。随着金融市场的逐步强大和愈发趋于国际化,越来越多的投资者将资金投资于金融市场,但金融市场存在各种各样的风险。因此,如何在面临较低的风险情况下在金融市场中获得较高的收益是投资者最为关心的问题。于是,本文对金融投资组合风险测度进行研究,以此帮助投资者对未来的投资进行预测分析,以获得较好的收益。

二、Copula理论

Copula函数又称连接函数,可以将联合分布与边缘分布结合在一起,从概率方面可以解释为“依赖函数”。椭圆Copula函数是研究金融市场的基本模型,其源自于椭圆的分布函数且继承了椭圆分布函数的优秀特性,最为典型的主要是正态Copula函数和t -Copula函数这两种。

(1)正态Copula函数

设随机向量服从元标准正态分布,随机变量,服从标准正态分布函数,其相关矩阵是对称、正定矩阵且,则随机变量之间的相依结构可由下面的Copula函数刻画:

(2)t-Copula函数

t-Copula函数能够捕捉到序列间的尾部相关性,更能对极端情况进行描述,t-Copula分布函数的表达式为:

三、实证分析

(1)样本数据的选取和处理

1.数据的选取

由于金融资产组合的多样性,故本文考察了股票投资组合。本文把上证指数、深圳综指以及沪深300股指作为研究对象,对其2010年1月5日至2016年11月7日共1660个交易日的收盘价进行研究,对其进行相关的风险测度。数据源自于大智慧365软件。

2.数据的处理

第一,处理每日股票的收盘价,计算其收益率。(对于缺失值收益率取平均值)。

第二,画出收益率的时间序列图,发现具有波动性和聚集性,符合金融时间序列的基本特征。

第三,对收益率数据进行描述性统计,发现符合尖峰厚尾、左偏性和聚集性。

第四,对收益率数据进行平稳性检验,发现三者皆是平稳时间序列。

(2)模型的选择与确立

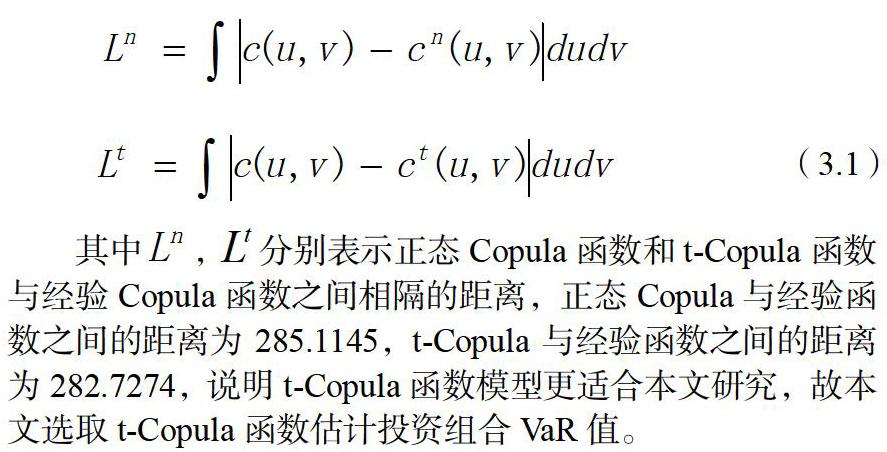

用Matlab计算出关于这两个收益率的Spearman秩相关系数和Kendall秩相关系数,发现两种函数得到的相关系数相近,无法判断哪种函数的模型更好,因此引入经验Copula函数,根据比较两个Copula函数分别与经验Copula函数之间的距离来判断模型的好坏,当与经验Copula函数的距离越小,该函数模型更好。其距离公式为:

其中 , 分别表示正态Copula函数和t-Copula函数与经验Copula函数之间相隔的距离,正态Copula与经验函数之间的距离为285.1145,t-Copula与经验函数之间的距离为282.7274,说明t-Copula函数模型更适合本文研究,故本文选取t-Copula函数估计投资组合VaR值。

(3)相关风险测度的计算

1.VaR与CVaR计算

通过对上证指数和深圳综指两个市场大盘指数收益率数据的拟合分析,确定了t-Copula函数。故本文建立了Copula-Garch-VaR模型,对沪深300股指进行Garch分析。

2.贝塔系数计算

在资本资产定价模型中,资产的预期收益率主要取决于系统风险的大小,常用 系数来衡量系统风险。本文利用市场模型求解系数,选择上证指数和深圳综指作为市场指数,沪深300股指作为股票进行计算,其模型为:

其中Rt为沪深300股指的第t日的收益率,RMt为市场指数第t日的收益率, 为贝塔系数。

通过计算可以发现,沪深300股指的收益率的波动幅度大致上高于上证指数,低于深圳综指。对于风险爱好者而言,更愿意多投资上证市场,而对于风险厌恶者来说,则更愿意多投资深圳市场。

四、结论与展望

(1)实证结论

随着经济一体化趋势和全球化金融市场的快速发展,金融市场在资本市场中占据的比例越来越大,导致金融危机和风险发生的可能性增大。本文重点研究股票的投资组合,并对其风险度量进行一系列研究,介绍了各种风险度量的方法和理论。基于Copula理论,不仅计算投资组合的VaR值,还计算了CVaR值和贝塔系数,取得了较好的效果,以此对未来的投资做出预测分析。

通过实证分析,得出以下结论:1、正态Copula函数和t-Copula函数虽然都能表明上证指数和深圳综指之间存在较强的相关性,但t-Copula函数能更好的拟合上证和深证两市之间的关系;2、通过本文模型可以选择不同分位数来选择风险范围,从而为不同的风险爱好者提供投资指导。CVaR比VaR更能充分反映尾部信息。3、在股市处于不同阶段,投资者要想获得固定的收益,需要对投资组合进行调整,以此避免损失:当有很大把握预测未来市场是一个牛市或者大盘处于某个上涨阶段,可多选择上证市场的股票;相反在熊市出现或者处于某个大盘下跌阶段,应多选择深圳市场的股票进行投资。

(2)研究不足与展望

本文的不足便是只对Copula理论中的正态Copula和t-Copula进行研究,并未研究其他Copula函数,且只是对二元资产进行了建模,并未考虑多元模型的研究。

Copula理论函数因拥有独特的统计特性而广泛使用于金融资产投资组合之间的风险测度,但要想Copula函数在金融领域研究方面有更好的发挥,需要对Copula理论函数更进一步的研究,本文对Copula理论函数发展的提供了一些建议:对多元Copula函数的研究需要进一步的加强,目前还处于理论阶段,实证方面的成就还需继续努力。而且有的很多Copula函数研究,大多都是基于二元Copula函数来研究。另外,在进行风险研究的同时,还应多应用于边缘分布。

因此,随着对Copula函数研究的不断深入,它将在我国金融市场的发展道路占据重要角色,发挥重要作用。

参考文献

[1]肖小平.中国股票市场投资组合风险测度及其实证研究[D].成都理工大学,2014(6)

[2]黄鹂,魏岩.基于 CVAR模型投资组合保险的绩效实证研究[J].金融理论与实践,2015(4)

[3]张学仁.二元Copula函数的投资组合模型选择[J].金融教育研究,2013(12):26.6

作者简介:万欣(1996—)女,硕士在读,重庆工商大学财政金融学院,400067,研究方向:金融学。