吉林省科技型中小企业融资风险控制研究

2019-08-14郭迈蕾

● 郭迈蕾 高 媛

一、科技型中小企业概念界定

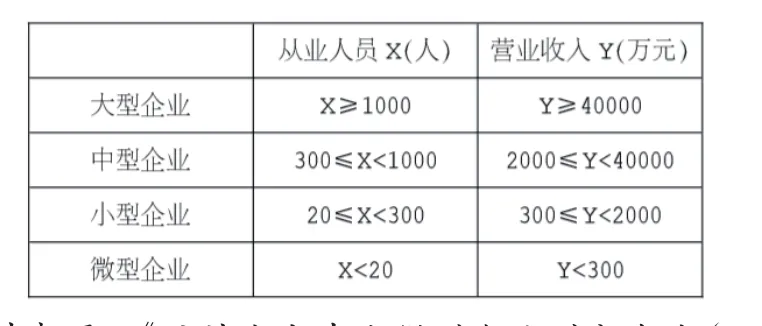

什么是科技型企业?定义是以科学技术人员为企业主要构成的知识密集型经济实体。该类型企业一般由科技人员领导创办,正如它们的名字一般,主要致力于高新科技的研发生产。以工业企业为例。(按照表1)我们可以清楚的看到各种类型企业的划分标准,对划分标准有一个定量的概念,更加形象具体。但是企业的划分标准不是固定的,国家会根据经济发展情况进行修改,对企业的划分标准会不断不更新。

表1 工业企业划分标准

二、吉林省科技型中小企业融资现状

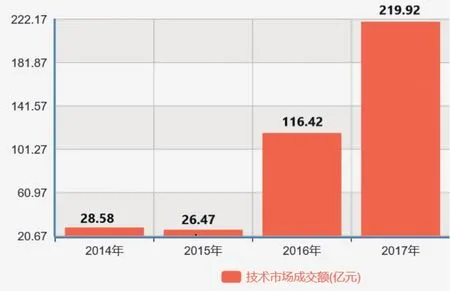

图1 科技型中小企业技术市场成交额

根据2018年的数据,我国现有众创空间4200多个,科技企业孵化器3000多个,企业加速器400多个和国家级高新技术园区150多个,构建了完整的创新企业服务链。2017,近40万家以技术为基础的中小企业新增就业岗位超过200万。不难看出,中小型企业是促进经济活动正常展开的动力,而且提供了许多就业岗位,解决部分就业需求,改善人民生活质量,是促进中国创新发展的重要推动力。2018年,吉林省共有1,079家技术型中小企业。过去两年,技术市场的营业额迅速增长。 (见图1)

三、吉林省科技型中小企业融资风险的成因

第一,依照吉林省中小企业厅的资料,中小型科技企业内生融资比例超过三分之一。是因为吉林省科技型中小企业正处于初步发展阶段,创办历史短,融资方式相对较少。发展初期阶段的中小企业内部的资本流动需求高,因此内部资本积累高。

第二,创新基金覆盖面有限。自2000年以来,吉林省每年投资2500万元,用于设立省科技型中小企业技术创新基金。[1]为了能使创业基金能够用到实处,还设立了专门的管理机构,以求将该项目能够顺利有效的对中小型技术企业产生帮助。该基金设立的初衷就是为了支持中小企业的技术创新和发展。 2017年,吉林省在科学技术方面的投入高达128亿元,但依旧达不到全覆盖,作用有限。中小企业仍需要自己寻求资金。企业的资金能运转得不到保证。

第三,外源融资渠道不畅。信息不对等导致融资困难。银行贷款融资一直以来都是中小企业选择的主要融资方式。但是银行往往出于风险较大的因素,不愿批准企业贷款。风险大的主要原因是由于吉林省的中小型企业金融体系的不健全,银行和企业的最新信息得不到良好沟通。这使得中小企业的初期发展收到限制。

吉林省有关部门对此做出了调查,在提出了向银行贷款的中小企业中,有三分之一的申请没有通过审批。其次,从另一方面来看,风险投资可以对企业的业务开展有积极作用。但是由于没有针对性的政策支持,风险投资的资金也是远远不足的。再者,风险投资企业的创办规模有限,资金来源也很单一。因此,投资企业不能为提供持续稳固的资金支持。

最后,主板上市门槛高,对企业的审核要求高,审批程序复杂,融资时间长,各项成本高。只有具有一定规模的企业才能完成主板上市、筹集资金。 2004年成立的中小企业板上市,虽然审批规定有所降低,但上市评估费等融资成本很高,甚至高于银行贷款,也不是最佳选择。此外,截至2014年,只有通化双龙化工有限公司和长春迪瑞医疗科技有限公司,在创业板上市。因为区域发展的资源不均衡,企业的融资渠道有限。

四、吉林省科技型中小企业融资风险控制的对策

(一)经济环境的改进措施

第一,设立企业信用信息数据库。这个数据库纳入大量统计数据,尽可能不受主观思维的影响,保持数据库的严谨性和开放性。其次,这个数据库是一个公开的系统,可以让数据随时更新,保证最新、最完善的评估结果。这个数据库也需要强大的网络维护,保证正常的运行。

第二,设立健全企业的信用评级体系。在评估过程中,要把中小企业的特点与科技相结合,注重小规模,快速周转的特点。在这个企业数量非常庞大,多到难以准确计算的时代,中小企业要采取与大型企业不同的规章。运营状况,偿付能力和信用记录等指标实际评估了以技术为基础的私营中小企业的贷款风险,并评估了公平合理的信用评级。

第三,改进中小企业信誉担保制度。为了支持中小企业的发展,并且为信用担保机构提供一个较为稳定的财政支持,从而促使其稳定发展,省政府资助设立风险担保基金。从技术型私营中小企业的税收来看,部分资本作为信用担保机构也可以作为风险补偿基金。通过这种方式,信用担保机构可以拥有稳定的资金,以供应中小企业的的需求。

第四,发展能够促进科技型中小企业融资的资本市场。[2]在中小科技企业发展的初期成长阶段,依靠自身实力发展市场容量是有限的。吉林省地方政府有必要建立和完善资本市场,从而吸引风险投资,为中小企业创造既稳定又公平的融资生态。

对于新的三板市场,地方政府有关部门需尽快制定出合适的解决方案对其进行改善。可以设立专门的机构对新三板相关事宜进行负责,并与证券业协会和中国证券监督管理委员会积极建立友好的联系,与合格的发起人保持沟通。促进新三板参与者之间的交流和发展。

(二)金融机构的改进措施

首先,国有商业银行应该在中小企业的发展中,起到推波助澜的作用。国有商业银行需要改变策略,对于具有发展前景的发展初期的科技型企业,应多多给予财力,物力和技术上的支持。从长远角度看,如今的市场,大型企业的已经饱和,以技术为基础的中小企业可以为银行带来新的发展机遇和新的盈利点。

第二,完善商业银行信贷机制。商业银行更应该关注科技型中小企业的发展潜力、发展空间,应该在信贷审批中调高这部分的的比重。科技型中小企业发展初期,资产不充足,应减少相关担保品的需求,或以完善的科技创新为担保范围。商业银行可以对企业进行抽查,确保信贷资金合理使用,企业健康发展。

第三,大力支持中小型金融机构的发展。建立专门从事吉林省中小企业帮扶的中小型金融机构[3],国家可以在政策法规方面给予其一定的支持支持,提高中小金融机构活性,中小金融机构可以寻求大型机构的支持。

(三)企业自身进步发展

除了上述外部因素外,企业自身的积极发展也很重要。只有通过企业自身的积极发展进步,才能从根本上摆脱外部融资条件的桎梏,能实现够自主健康成长。改善公司的整体管理环境,使各项行为标准化,提高管理能力,加强信用建设,提高自我创新能力。