探讨开发性金融对新型城镇化的支持作用

——以安徽省棚户区改造为例

2019-08-14沈雪梅

● 沈雪梅

一、安徽省城镇化情况

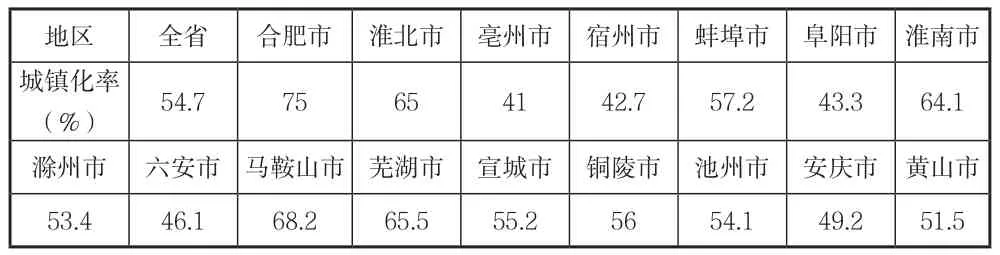

城镇化是指农村人口向城镇人口转移的过程,因此衡量城镇化率的指标是城镇常住人口与城镇总人口之比。安徽省2018年的城镇化率较2017年上升了1.2个百分比。目前最高的是合肥市,城镇化率为75%。其次是马鞍山市与芜湖市,为68.2%、65.5%。相关学者研究发现,金融发展水平与城镇化呈正相关关系,金融发展能促进城镇化。根据安徽省统计局的各市2017年国民经济和社会发展统计公报可得,2017年合肥市的地区生产总值为7213.45亿元,在全省各市区中最高。其次是芜湖市,为3065.52亿元。第三名是马鞍山市,地区生产总值为1738.09亿元。

表1 安徽省2018年各市城镇化率

二、安徽省棚户区改造项目的基本情况

(一)安徽棚户区改造项目的外部环境分析

随着我国城镇化发展的不断深入,一些问题逐渐显露:传统城镇化一味地追求发展速度而忽视了资源不可再生性,造成了一系列生态破坏问题,并且忽视了“以人为本”的理念。新型城镇化的基础建立在惠民和可持续发展的条件上,改变城乡二元结构,促进城乡一体化发展。

在2014年,包括财政部在内的11个部委提出了《国家新型城镇化综合试点方案》,安徽省被列为全国新型城镇化试点省之一。安徽省提出了五种促进新型城镇化发展的模式:第一个是以巢湖和新安江流域综合治理为代表的“巢湖和新安江模式”。二是以美丽的乡村建设和铜陵市国家现代农业示范区为代表的“蚌埠和铜陵模式”。三是“9+23产城融合模式”。第四是通过帮助以资源枯竭型城市转型升级为代表的“淮南模式”。五是棚户区改造模式。在棚户区改造项目中,国家开发银行安徽分行推动了棚户区改造和工矿区经济适用房建设工作。2017年,安徽省政府提出《安徽省棚户区2018-2020年改造三年计划实施方案》。此次棚户区改造,需要建立在改善居民居住条件的基础上努力完成计划内所有棚户区、危房等改造工程。在此之前,安徽省改造棚户区工作已取得一定成果,从2013年到2017年,安徽省改造了155万户棚户区,改善了93.5万户收入居民的生活环境。

虽然安徽省的城镇化水平近些年快速提升,但相比中国一些发达城市来说,仍处于薄弱的水平。2018年,安徽省的城镇化率为53.5%,而全国的平均城镇化率是59.58%。并且安徽省城镇化水平滞后于工业发展水平,各地城镇化发展不均衡,皖北地区发展落后于皖江城市带地区,中心城市辐射带动作用不强,导致地区经济差异性大。除此之外,安徽一些农民虽然进入城镇,但缺乏稳定的住所与工作,无法享受相应的社会福利待遇,所以农民大多选择返回农村。

区域经济发展的不平衡、居民生活问题等都严重制约了安徽经济的发展。安徽多数城市存在着严重的“城中村”现象,城市内存在着许多棚户区、危房,并且环境脏乱、基础设施落后。因此,安徽省开始进行棚户区改造项目,计划从2018年到2020年3年内完成棚户区改造71.34万套,着力推进新型城镇化进程。

(二)开发性金融解决融资困难问题

随着棚户区改造项目全面展开,融资渠道已成为项目的重要影响因素。起初,安徽省棚户区改造项目的主要资金来源是中央补贴专项资金、省级财政安排的城市棚户区改造以奖代补资金。融资模式的单一化使得后续该项目将会面临较大的资金缺口,因此安徽省也在不断尝试使用新的融资渠道。

开发性金融能够发挥它在经济建设中的作用,有力解决棚户区改造融资困难问题。2017年,棚户区改造项目获得中央财政各类补助资金136.8亿元,省财政“以奖代补”资金6.64亿元,并且安徽省国开行分行发放贷款资金227亿元、农发行贷款发放资金213.4亿元。近些年,安徽省争取向国开行等金融机构贷款,采取债券融资、引导社会参与、创新融资模式的方式来进行融资,例如滁州市在棚户区改造项目中首次引入10亿元保险资金。

(三)棚户区改造项目对新型城镇化发展的影响

在新型城镇化建设中,棚户区改造是一项重要任务。作为一项民生工程,它在当今城镇化改革中发挥着重要的推动作用。第一,随着棚户区改造项目的不断深入,它有效促进了安徽省经济的可持续发展,并推动和谐社会的构建。第二,自棚户区改造工程启动以来,它有效改善了棚户区低收入居民的居住条件,解决了棚户区房屋破旧危险、环境脏乱、基础设施落后的问题。第三,棚户区改造有利于资源枯竭型城市的转型,促进产业结构升级,带动当地就业。第四,在改造过程中,政府有效地利用了原有占用的土地资源,优化土地资源利用结构。

三、结论与启示

本文通过对安徽省棚户区改造项目的介绍来分析开发性金融对安徽省新型城镇化发展的推动作用。开发性金融在棚户区改造项目中发挥了重要的作用,推动了这项工作顺利进行。从中,本文得出相应的启示与建议。

(一)开发性金融支持安徽省棚户区改造的意义

国家开发银行安徽分行为棚户区改造工程提供了相应配套贷款,使得政府在短时期内筹到资金,解决了项目融资难题。同时,开发性金融可以提供新的融资思路来弥补地方政府资金缺口,设立专项贷款、专项债券、专项基金等来筹集社会资金,帮助建设“两基一建”工程,成为国家重点建设项目的主力军。在支持棚户区改造项目中,开发性金融以其独有的优势,将政府与市场结合起来,很好的弥补了商业性金融和政策性金融的缺点。通过金融创新支持民生发展,从而推进新型城镇化建设,可以更好地促进安徽省城乡协调发展和可持续发展。

(二)开发性金融助力新型城镇化发展的建议

1.创新资金筹集方式。在棚户区改造项目中,资金问题是影响项目顺利开展的重要因素之一。开发性金融需要为其提供资金流通的平台,创新资金筹集方式,才能为城镇化建设提供良好投资环境。因此,开发性金融要将政府与市场联系起来,在城镇化建设中,引导大量社会资金、商业资金进入。促进金融和信贷资金之间的有机合作,直接和间接融资;积极探索产业链融资等服务模式,并加以应用“投、贷、债、租、证”这种新的使用模式,提供综合金融服务。第二,对融资模式进行创新要针对不同地区的差异性需求,先选择试点城市进行试点创新,最后进行推广,因地制宜制定相应的倾斜政策,有利于稳定有效地推动城镇化建设。

2.规划先行,共同发展。开发性金融需要遵循“规划先行”的原则,支持并参与政府城镇化建设工作,深入贯彻开发性金融在发展规划和融资中的服务理念,同各企业、政府建立合作关系,为城镇化建设提供融资渠道、市场建议,从而促进地方规划项目的进一步落实。由于安徽省各地经济发展条件不同,各村镇的生态环境、基础设施和经济发展境况均存在不同程度的差异,其发展规划也不尽相同。因此,开发性金融需要介入微观操作规划,对不同的热点、难点问题开展研究,提供融资平台,确保发展规划的顺利实施。