高管薪酬差距与企业非效率投资

2019-08-10王凯

摘要:本文选取2012-2017年中国A股上市公司为研究样本,探讨高管薪酬差距与企业非效率投资之间的关系。研究结果表明:高管薪酬差距抑制企业的非效率投资,且国有企业由于薪酬制定的固有限制,其高管薪酬差距对非效率投资的抑制效果较弱。

Abstract: This paper selects the 2012-2017 China A-share listed company as a research sample to explore the relationship between executive pay gap and corporate non-efficiency investment. The research results show that the executive pay gap restrains the non-efficiency investment of enterprises, and the state-owned enterprises have weaker restraint effect on non-efficiency investment due to the inherent limitations of salary formulation.

关键词:薪酬差距;投资效率;非效率投资

Key words: salary gap;investment efficiency;non-efficiency investment

中图分类号:F279.23 文献标识码:A 文章编号:1006-4311(2019)17-0063-03

0 引言

企业的投资行为作为企业价值增长的来源,其投资效率的高低与企业的存亡息息相关。随着现代企业制度的发展,企业的非效率投资行为不断发生,非效率投资是指企业在进行投资决策的过程中不以股东价值最大化为目标选择投资项目的投资行为。非效率投资一般可分为两种,即过度投资与投资不足。过度投资是指管理者为了自身利益,将公司资源投入到净现值为负的项目上,;投资不足是指管理者为了避免承担投资风险,放弃净现值为正的投资项目(罗付岩,2013)[1]。企业的非效率投资严重影响企业的长期发展。因此,怎样减少企业的非效率投资已是企业发展过程中面临的迫在眉睫的问题。

企业的目标和决策是由其高管团队决定的,制定合理的薪酬激励机制可以有效缓解委托代理问题,减少代理成本,从而提升企业的生产效率。高管薪酬激励机制主要包括高管薪酬水平和高管薪酬结构两种,相对于高管薪酬水平,高管薪酬差距对高管的激励作用更为明显(Leonard,1990)[2]。在有关高管薪酬差距的文献中,主要研究其与企业绩效之间的关系,而高管薪酬差距对投资活动的影响却较少有学者关注。而企业的投资活动是公司进行正常运营的基础,一方面通过影响公司现金流来影响公司正常的经营,另一方面是公司持续发展的基础(熊婷,2017)[3]。企业的非效率投资行为不仅影响公司的业绩,而且影响了公司未来的经营风险和发展方向。那么,通过缩小高管薪酬差距是否能夠抑制企业非效率投资现象的增加?

基于此,本文以2012-2017年A股上市公司为研究样本,考察高管薪酬差距与企业非效率投资之间的关系。本文的贡献主要体现在:①综合考虑高管薪酬差距对企业非效率投资的影响,丰富了现有与薪酬激励相关的文献,同时为企业薪酬制定与投资效率的提高提供一定的参考;②本文基于锦标赛理论,探讨高管薪酬差距与企业非效率投资(包括投资过度与投资不足)之间的关系,拓宽了企业非效率投资的影响机制。

1 理论分析与研究假设

1.1 高管薪酬差距与投资过度

处在企业不同层级的高管,其薪酬是不同的,层级之间的薪酬差距随着层级由低到高逐渐增加,这种层级之间的薪酬差距能够激发高管的工作热情,促使他们尽责职守,进而提高企业绩效(Lazear,1981)[4]。此外,根据锦标赛理论,这种薪酬差距是高管之间互相竞争后给予胜利者的额外奖励。另外,实施锦标赛激励机制既可以加强高管之间的监督效果,而且扩大高管薪酬差距还可以促使高管尽职尽责,较少代理成本(盛明泉,2019)[5]。

锦标赛理论是研究高管薪酬差距的理论基础,大量的国内外学者的研究也都表明锦标赛理论的有效性。Jia(2016)通过实证探讨了高管薪酬差距对企业研发投入的影响,其研究发现随着高管薪酬差距的增加,提高了企业的专利数量和质量,进而提高了公司绩效[6]。Lee(2008)用年度股票回报率和托宾Q值构建综合指标衡量公司绩效,他们发现高管薪酬差距与公司绩效显著正相关,验证了锦标赛理论[7]。国内学者邵剑兵(2017)基于行为理论研究企业战略变革在高管薪酬差距对企业绩效的影响中的调节作用,研究发现,扩大高管薪酬差距能够激发管理者实施企业战略变革,促使企业绩效良性发展[8]。巩娜(2015)通过实证检验民营企业高管薪酬差距对企业绩效的影响,其结果表明高管薪酬差距能够显著影响公司业绩[9]。上述学者的研究都表明锦标赛的激励作用是有效的,也就是说高管薪酬差距的增加能够激励高管的工作热情,从而提高企业绩效,这些是减少企业过度投资的关键。

高管薪酬差距的扩大能够激发高管为了获得职位晋升机会和奖金而积极工作,使其工作能力和競争意识进一步提高(王建军,2015)[10]。一方面,当高管在投资决策过程中所能攫取的私人利益小于高管薪酬差距时,就能够激励高管摒弃私人利益,拒绝对净现值为负的项目进行投资,从而避免投资过度现象的发生;另一方面,自由现金流假说认为,公司内部存在的自由现金流越多,高管面临的道德风险越严重,即管理层为了私人利益获取大量现金的风险将增加从而加大代理成本,非效率投资即为其中的一个形式。Ghose(2005)[11]、刘银国与焦健(2014)[12]等学者认为由于管理层可以直接支配自由现金流,因此自由现金流是导致投资过度的源泉。高管薪酬差距主要是由企业核心高管的薪酬增长幅度大于非核心高管导致的(魏芳,2018)[13],因此扩大高管薪酬差距可以减少高管职责权限范围内可以控制的自由现金流,从而减少企业过度投资的发生。此外,韦畅(2017)认为高管外部薪酬差距的扩大与企业过度投资显著负相关[14]。

基于以上分析,提出如下假设:

H1:高管薪酬差距显著抑制过度投资,且国有企业中抑制作用显著减弱。

1.2 高管薪酬差距与投资不足

Jensen(1986)认为管理层放弃净现值为正的投资项目是因为投资过程中存在管理层私人成本,即管理层为进行投资产生的私人成本不能由投资收益完全补偿,进而导致投资不足[15]。此外,由于管理层工作的勤劳程度无法精确衡量,且投资项目是否获益存在一定的风险,但却需要按照投资项目的收益情况来考核管理人员的绩效(Holmstrom,1985)[16]。因此,管理层为了避免投资失败给他们带来不利影响以及为了减少私人成本,管理人员会放弃净现值为正的投资项目,不利于企业的良性发展。

此外,锦标赛理论同样认为,增加公司高管之间的薪酬差距可以对高管起到一定的激励作用,增加其竞争意识和工作积极性,从而获得职位晋升机会以及高额的报酬。周权雄(2010)基于政府干预和共同代理角度,揭示了薪酬差距的扩大能够激发国企经营者的工作热情,从而提升公司绩效[17]。因此,增加高管薪酬差距可以促使其从公司所有者角度出发,忽略投资决策过程中可能发生的私人成本,对净现值为正的项目进行投资,避免投资不足现象的发生。此外,根据经理人市场理论,在成熟有效的资本市场中,经理人可以不受限制的自由流动,声誉的作用可以得到有效的发挥,激励经理人积极工作提升公司的价值。Fama(1980)表明,经理人市场成熟有效时,经理人的薪酬水平取决于公司股东对其工作能力的认可程度,如果股东认为经理人的工作能力较差时,未来将很难获得职位晋升的机会以及较高的薪酬[18]。因此,高管薪酬差距的扩大能够促使高管进行正确的投资决策,从而避免投资不足。

基于以上分析,提出如下假设:

H2:高管薪酬差距显著抑制投资不足,且国有企业中抑制作用显著减弱。

2 研究设计

2.1 样本选择

本研究选取2012-2017年沪深A股上市公司的数据为研究样本,并对样本做了如下筛选:①剔除ST类上市公司;②为保证面板数据的完整,剔除样本数据缺失的公司;③剔除金融和保险类上市公司;④剔除高管薪酬差距小于或等于零的上市公司;⑤对所有连续变量在1%和99%程度上进行Winsorize缩尾处理。经过以上处理,最终得到4510个样本数据,其中投资过度样本为1676,投资不足样本为2834。本文使用的数据均来自CSMAR数据库,本文使用软件为Stata 14.0。

2.2 模型设计

①高管薪酬差距与投资过度模型。为了检验H1,本文参考韦畅(2017)等学者的研究方法,将OverInv作为被解释变量,构建如下模型:

②高管薪酬差距与投资不足模型。为了检验H2,本文参考王建军(2015)等学者的研究方法,将UnderInv作为被解释变量,构建如下模型:

2.3 变量设置与定义

①被解释变量。非效率投资一般指企业投资活动偏离公司价值最大化目标出现的投资效率低下的情况,其核算方法主要有Wurgler模型、边际托宾Q模型和Richardson模型,三种方法各有优缺点。由于Richardson模型可以直接度量非效率投资的程度,因此被大多数学者采用。本文采用Richardson模型来估计企业的非效率投资水平。模型如下:

其中,Inv计算方法为固定资产净值、无形资产与长期股权投资净值的增长额除以期初资产总额,Growth用营业收入增长率表示,Lev用负债与总资产的比率表示,Cash用现金与短期投资之和除以总资产表示,Age表示上市年数的自然对数,Size表示总资产的自然对数,Ret表示股票回报率,Year和Ind分别为年度虚拟变量和行业虚拟变量。若样本数据回归结果显示残差为正,则表示投资过度(OverInv),若残差为负,则表示投资不足(UnderInv)。

②解释变量。本文借鉴杨志强(2014)[19]等学者测量高管薪酬差距的方法,以公司单独披露的前三位高管定义为核心高管,其余则定义为非核心高管,高管薪酬差距(Gap)计算方法为:

③控制变量。本文在借鉴现有文献的基础上控制了以下变量:公司规模(Size)、资产负债率(Lev)、自由现金流(Cash)、总资产收益率(ROA)、管理层持股比例(Mhold)、产权性质(State)、行业虚拟变量(Ind)和年度虚拟变量(Year)。

3 实证结果与分析

3.1 描述性统计

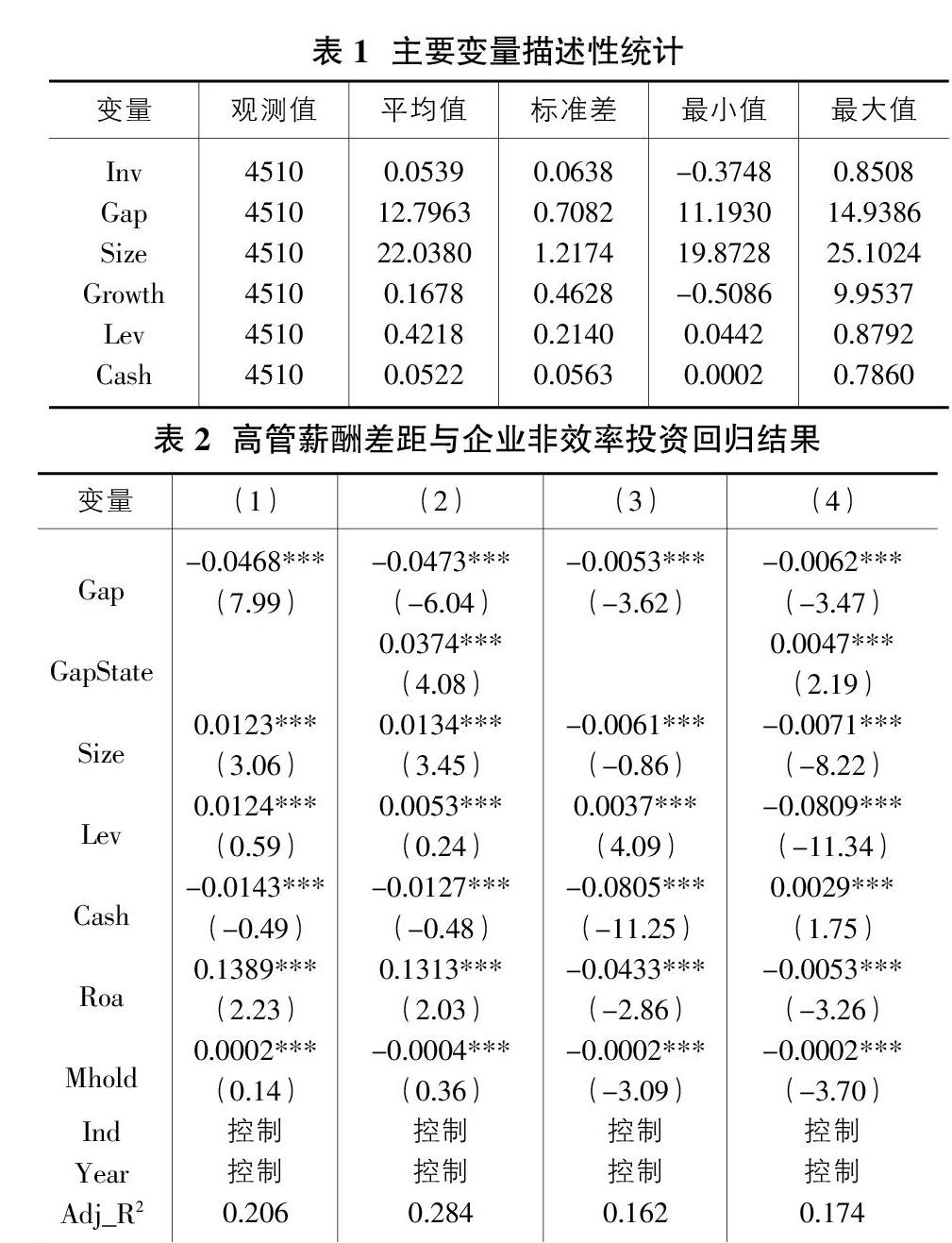

表1为主要变量的描述性统计结果,从表格中可以看出,平均每年投资增加额与上年相比增张了5.39%,最高为85.08%,说明所选样本中公司之间的投资增加额存在较大差异;高管薪酬差距最小值为11.1930,最大值为14.9386,由于本数据是对样本数据处理后得到的,因此实际差别会更大;营业收入增长率均值为16.78%,最小值为-0.5686,最大值为9.9537,表明各公司发展能力差异较大,可能导致各公司投资水平的差异;样本之间资产负债率平均为42.18%,最大值为87.92%,最小值为4.42%,表明样本公司间不同比重的融资方式,对投资水平的影响不同。

3.2 回归分析

表2显示了高管薪酬差异对企业非效率投资的影响。第(1)列與第(2)列为高管薪酬差距与投资过度的回归结果,其中第(2)列加入了产权性质控制变量。第(1)列的回归结果表明高管薪酬差距与投资过度显著负相关,第(2)列的回归结果表明,国有企业中高管薪酬差距与投资过度的负相关关系被显著削弱,从而假设1得到验证。这说明,扩大高管薪酬差距可以激励高管为了获取更多报酬而努力工作,而有助于减少企业的过度投资。第(3)列与第(4)列为高管薪酬差距与投资不足的回归结果,其回归结果表明,高管薪酬差距与投资不足显著负相关,且国有企业中高管薪酬差距与投资不足的负相关关系被显著削弱,与假设2吻合。

4 结论与启示

本文以2012-2017年沪深A股上市公司为样本,研究高管薪酬差距与企业非效率投资之间的关系,同时探究不同的产权性质是否会影响二者之间的关系。研究结果表明:锦标赛激励机制仍然使用我国上市公司,即扩大高管薪酬差距能够激发高管工作的积极性,促使高管为了实现企业价值最大化目标而努力,从而抑制企业非效率投资;在国有企业中,由于部分高管的职位是由上级单位直接任命的,且其薪酬的制定也由国家管控,所以在国有企业中高管薪酬差距的激励作用与企业非效率投资的关系被显著弱化。

本文的研究结果对设计合理的薪酬差距制度以及抑制企业的非效率投资具有重要的启示意义。第一,适当扩大高管薪酬差距,能够促使高管勤勉职责,促使其与公司利益趋同,从公司价值角度进行投资,从而抑制企业的非效率投资。第二,企业在设计制定高管薪酬时,应当与本行业平均薪酬水平保持适当的差距以及根据市场的变化情况及时调整,才能更好的发挥薪酬差距的激励作用,使公司不断发展壮大。

本文的局限性在于只研究了短期货币性薪酬差距,没有探讨长期薪酬差距对企业非效率投资的影响,比如股票期权。此方面可以作为下一步的研究方向,以期得到更有意义的结论。

参考文献:

[1]罗付岩.股权激励能够抑制投资非效率吗[J].贵州财经大学学报,2013(03):29-36.

[2]Leonard J S. Executive Pay and Firm Performance[J].Industrial and Labor Relations Review,1990,43(3):13-29.

[3]熊婷,程博.高管团队薪酬差距与企业过度投资[J].软科学,2017,31(01):101-104.

[4]Lazear E P, Rosen S. Rank-order Tournaments as Optimum Labor Contracts[J]. 1981,89(5):841-864.

[5]盛明泉,张娅楠,蒋世战.高管薪酬差距与企业全要素生产率[J].河北经贸大学学报,2019,40(02):81-89.

[6]Jia N , Tian X , Zhang W. The Reol Effects of Tourunament lucentives:The Case of Firm lnnovation[R].SSRN Working Paper,2016.

[7]Lee K W, Lev B. Executive Poy Dispersion,Corporate Governance and Firm Performance[J]. Review of Quantitative Finance and Accounting,2008,30(3):315-338.

[8]邵剑兵,李威.高管薪酬差距、战略变革与企业绩效:管理层权力的调节作用[J].商业研究,2017(11):88-96.

[9]巩娜.高管薪酬差距、控股股东与民营上市公司绩效关系实证分析[J].中央财经大学学报,2015(07):64-73.

[10]王建军,刘红霞.高管团队内部薪酬差距对投资效率影响的实证研究——以A股国有上市公司为例[J].北京工商大学学报(社会科学版),2015,30(03):67-74.

[11]Gal-Or E,A.Ghose. The Economic Incentives for Sharing Security Information[J].Information Systems Research,2005,16(2):186-208.

[12]刘银国,焦健,于志军.国有企业分红、自由现金流与在职消费——基于公司治理机制的考察[J].经济学动态,2016(04):23-36.

[13]魏芳,耿修林.高管薪酬差距的阴暗面——基于企业违规行为的研究[J].经济管理,2018,40(03):57-73.

[14]韦畅.高管外部薪酬差距、社会网络与过度投资行为研究——基于我国上市公司经理人市场的经验证据[J].财会通讯,2017(09):84-88.

[15]Jensen M C,Meckling W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].SSRN Electronic Journal, 1976, 3(76):305-360.

[16]Holmstrom B, Weiss L. Managerial Incentives, Investment, and Aggregate Implications: Scale Effects[J].Review of Economic Studies,1985,52(3):403-425.

[17]周权雄,朱卫平.国企锦标赛激励效应与制约因素研究[J].经济学(季刊),2010,9(02):571-596.

[18]Eugene F.FAMA.Agency Problems and Theory of the Firm[J].The Journal of Political Economy,1980,88(2):288-307.

[19]杨志强,王华.公司内部薪酬差距、股权集中度与盈余管理行为——基于高管团队内和高管与员工之间薪酬的比较分析[J].会计研究,2014(06):57-65,97.

作者简介:王凯(1993-),男,安徽阜阳人,研究生在读。