商誉减值的市场反应

2019-08-10林子昂钱淑琼

林子昂 钱淑琼

【摘要】 文章利用事件研究法,对大连天神娱乐股份有限公司(以下简称“天神娱乐”)商誉减值计提事件进行分析。研究发现,商誉减值对天神娱乐的股价造成了巨大冲击,股价在短时急跌之后则出现回暖。商誉减值造成的股价剧烈波动不利于证券市场的稳健发展,监管部门有必要进一步完善有关商誉减值的制度规范。投资者则应认识到商誉减值是企业盈余管理的手段之一,应予以客观看待,并做出合理决策。

【关键词】 天神娱乐;商誉减值;市场反应;事件研究法

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2019)12-0040-03

我国证监会于2018年11月发布的《会计监管风险提示第8号——商誉减值》规定,对企业合并所形成的商誉,应当至少在每年年度终了进行减值测试,当商誉所在资产组或资产组组合出现特定减值迹象时,企业应及时进行商誉减值测试,即企业必须在每年年末一次性计提商誉减值。随后,2018年A股业绩预披露集中暴雷,一些上市公司甚至计提了几十亿元的商誉减值,对股市造成了极大冲击,损害了千万股民的切身利益。

为了研究商誉减值对证券市场造成的冲击,本文以2018年计提约48亿元商誉减值的天神娱乐为例,研究该公司计提商誉减值的行为对其股价造成的影响。市值约52.95亿元的天神娱乐,2018年亏损高达75亿元,位居2018年A股暴雷榜榜首,其亏损主要来自于商誉的巨额减值。监管部门应加强对企业商誉减值会计处理的重视,制定相关政策,规范企业商誉减值计提行为,促进证券市场的稳健发展,增强企业的责任感,进一步提高投资者对商誉减值影响的认识,使投资者更好地做出决策。

一、案例介绍

天神娱乐是一家以软件开发及相关技术咨询与服务为主营业务的企业,于2010年在深市中小板上市。根据天神娱乐发布的2018年半年度报告,其游戏业务营业收入为5.96亿元,占总营业收入的比重约为48.33%。2019年1月30日,天神娱乐发布了《2018年年度业绩预告修正公告》,大幅下修业绩预期,预计2018年净亏损73亿元至78亿元。2019年2月28日,天神娱乐发布关于计提资产减值准备及确认预计负债的公告,对2018年末各类资产进行了全面清查和减值测试,2016—2018年计提资产减值共计707 426.27万元,其中计提商誉减值484 439.57万元,仅2018年就计提商誉减值481 401.68万元,占三年来计提商誉减值总额的99.37%。天神娱乐的商誉减值计提行为引起了社会媒体的广泛关注,怀疑其存在“洗大澡”的动机。本文更关注的则是天神娱乐商誉减值行为的市场反应如何。

(一)天神娱乐的商誉情况

根据《企业会计准则第20号——企业合并》《企业会计准则第6号——无形资产》及应用指南,商誉是指企业合并成本大于合并取得被购买方各项可辨认资产、负债公允价值份额的差额。年度财务报告显示,2014—2017年,天神娱乐完成9起并购,共产生商誉84.57亿元。

1.天神娱乐的全资子公司北京天神互动科技有限公司(以下简称“天神互动”)分两次收购北京妙趣横生网络科技有限公司(以下简称“妙趣横生”):2014年8月,以3 100万元取得妙趣横生5%的股权;2015年10月,收购剩余95%的股权,两次收购的成本总计6.2亿元,共产生商誉5.04亿元。

2.2015年2月,天神娱乐支付6亿元现金收购深圳为爱普信息技术有限公司100%股权,产生商誉4.93亿元。

3.2015年10月,天神娱乐以现金和股份的方式支付8.8亿元,收购雷尚(北京)科技有限公司100%的股权,产生商誉7.83亿元。

4.2015年10月,天神娱乐以0.1亿元现金收购上海麦橙网络科技有限公司(以下简称“上海麦橙”)100%的股权,又以发行股份和现金支付的方式,以20.7亿元取得Avazu Inc.100%的股权,二者的合并成本超过可辨认净资产公允价值的10倍,共产生商誉18.85亿元。

5.2016年10月,天神互动以9.86亿元现金收购深圳市一花科技有限公司100%的股权,产生商誉9.02亿元。

6.2017年1月,天神娱乐以发行股份和支付现金相结合的方式,购买北京幻想悦游网络科技有限公司93.5417%的股权,合并成本为34.17亿元,共产生商誉29.28亿元。

7.2017年1月,天神娱乐以股份和现金的方式支付7.42亿元,收购北京合润德堂文化传媒有限责任公司96.36%的股权,产生商誉5.2亿元。

8.2017年2月,天神娱乐以现金的方式购买嘉兴乐玩网络科技有限公司42%的股权,共支付4.69亿元,产生商誉4.36亿元。

9.2017年5月,天神娱乐以942.74万元现金购买北京星空智盛科技发展有限公司,产生商誉629.94万元。

综上,天神娱乐有关非同一控制下企业合并产生商誉的情况如表1所示。(表略)

近年来,天神娱乐“商誉”这一项目在企业净资产中的占比令人惊异。表2显示,2015年末天神娱乐的商誉为36.64亿元,占净资产的73.75%;2016年末天神娱乐商誉的余额为45.53亿元,占净资产的79.75%;2017年末,天神娱乐非同一控制企业合并产生的商誉为65.41亿元,占净资产的68.52%;2018年12月31日,天神娱乐商誉的账面余额约为67.97亿元,占净资产的412.14%。面对巨额商誉,天神娱乐要么在未来分期摊销,要么找到合适的时间点一次性“减值”暴雷。(表略)

(二)天神娱乐商誉减值情况

根據天神娱乐披露的相关数据,公司2014年和2015年均未计提商誉减值准备。2016年,经北京国融兴华资产评估有限责任公司的减值测试,天神娱乐的子公司Avazu Inc.和上海麦橙共计提商誉减值1 364.96万元,其余子公司的商誉均未发生减值。2017年,天神娱乐聘请北京北方亚事资产评估事务所(特殊普通合伙)对与并购相关的子公司的相关资产组可回收金额进行评估,根据评估结果,对妙趣横生计提商誉减值3 037.89万元;另外,2017年6月,天神娱乐以全资子公司Avazu Inc.100%股权作价人民币221 500万元,出资DotC United Inc.,获得后者30.58%的股权,因此,需要将非同一控制企业Avazu Inc.的合并商誉188 515.95万元全部转出;其余相关合并均未计提商誉减值。2018年天神娱乐经过减值测试,计提商誉减值481 401.68万元。如表3所示,天神娱乐对商誉减值的处理,从几乎从未确认减值,变为2018年突然确认巨额减值。本文通过事件研究法考察商誉减值事件对天神娱乐股价产生的影响。

二、天神娱乐商誉减值的市场反应

(一)研究方法

本文运用事件研究法分析天神娱乐计提商誉减值对其股价产生的影响。以2019年1月31日天神娱乐发布《2018年年度业绩预告修正公告》为事件日,考虑到计提商誉减值的信息可能存在泄露和市场需要时间吸收信息,同时,为了减少其他事件对本文案例分析的噪声影响,本文以前后10个交易日定义事件窗口[-10,10],并借鉴已有研究,以事件发生日前130个交易日至前31个交易日作为估计窗口(t∈[-130,-31])。事件研究法常用的模型有市场调整法、均值调整模型和市场模型。由于市场模型理论基础清晰,简单易懂,本文采用该方法估计天神娱乐的正常收益率。具体计算过程如下:

(二)研究结果

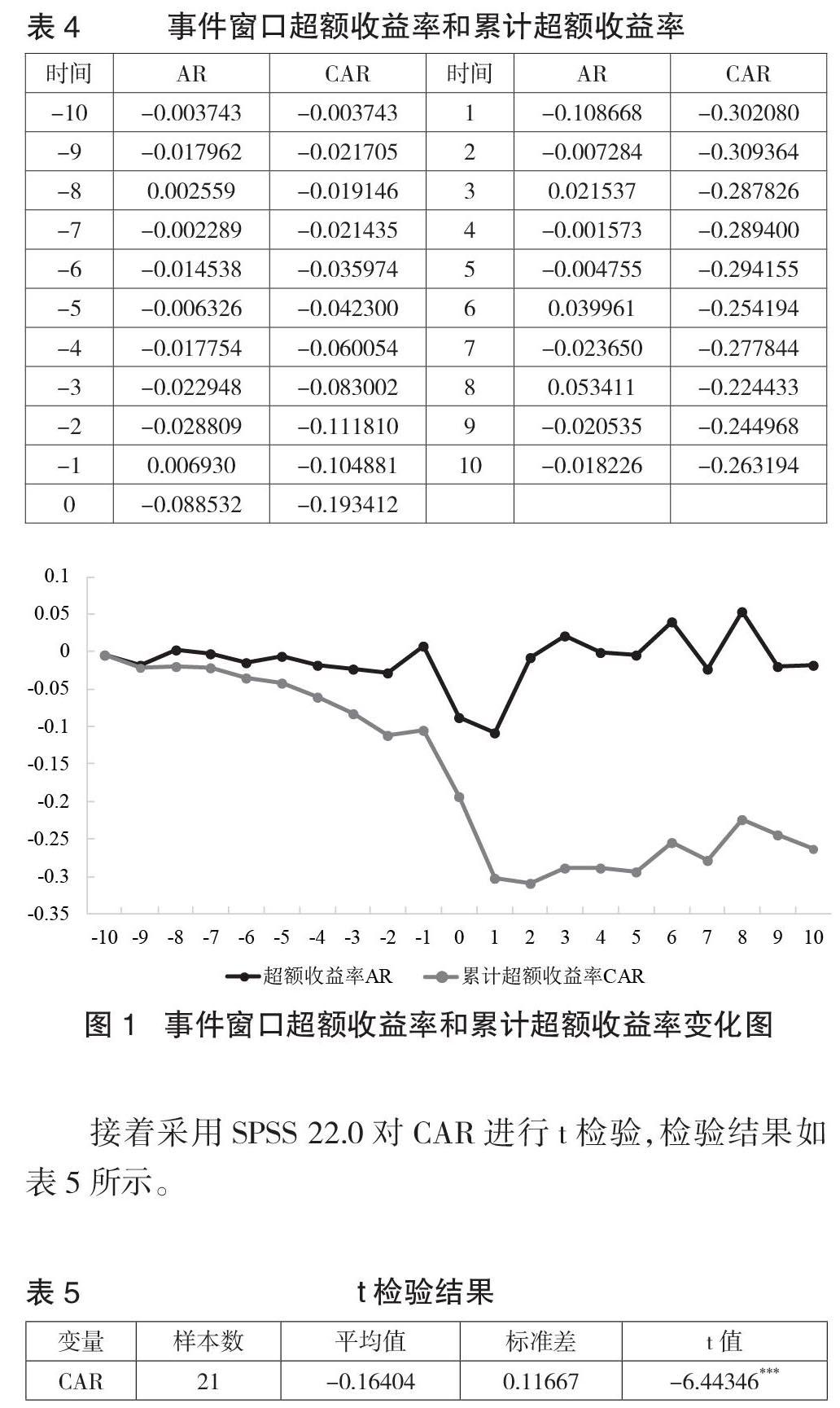

本文利用Stata 14.1回归得到Rt=-0.000464+1.484869Rmt,根据市场模型,计算得到事件窗口[-10,10]内每天的累计超额收益率CAR,结果如表4和下图所示。

接着采用SPSS 22.0对CAR进行t检验,检验结果如表5所示。

根据t检验结果,CAR的均值为-0.16404,对应的T检验值为-6.44346,在99%的水平上显著,这说明在[-10,10]的事件窗口内,天神娱乐的股东财富价值在这段时间里被异常地削弱。由此可知,此次商誉减值事件给天神娱乐带来了显著的负向超常收益。

结合表4和图1,可以得出结论:总体上,天神娱乐计提商誉减值的事件对其股东财富产生了消极影响,损害了股民的切身利益。在[-10,-1]内,AR大多为负值,CAR呈现缓慢下降的趋势,说明在公告日之前,天神娱乐的CAR已经有所下降,也说明可能存在信息泄露现象。事件日前后一个交易日窗口[-1,1],也就是短短3个交易日,天神娱乐的CAR从-0.104881迅速下降至-0.302080,可见天神娱乐的商誉减值计提行为对其股价造成了巨大冲击。

当然,紧随“危”而来的,也可能是“机”,商誉减值在导致企业巨额亏损的背后,可能蕴含着投资商机,市场投机者的投机行为造成了股价回补,表现在图1[2,10]事件窗口内,天神娱乐的CAR呈现上升趋势,事件发生后第2个交易日的CAR为-0.309364,到了事件发生后的第10个交易日,CAR已经恢复至-0.263194;事件发生后第3个交易日、第6个交易日和第8个交易日,天神娱乐的AR均大于0,说明在这3个交易日,天神娱乐的收益率均大于平均市场收益率。因此,天神娱乐的市场表现最差之时(事件发生后第2个交易日),却是最好的投资时点,这说明,商誉减值事件对企业当期财务报表造成负面影响,但是站在另外一个角度,对于企业后期的财务数据指标也可能会起到正向作用。

已有研究发现,商誉减值的背后隐藏着盈余管理动机,企业计提商誉减值与其经营绩效密切相关。根据天神娱乐的《2018年度业绩快报》,2018年天神娱乐的利润总额为-7 293 317 052.87元,加权平均净资产收益率为-143.62%,而2017年的利润总额为1 332 385 374.74元,加权平均净资产收益率为13.62%,可以推测,天神娱乐抓住2018年的熊市洗了一轮财务“大澡”,“暴雷”可能拉开了天神娱乐“春暖”的序幕。

三、结论

本文采用事件研究法,考察天神娱乐商誉减值事件的市场反应,通过对该案例的分析可以发现,商誉减值会计处理对证券市场产生了较大冲击。由此引发思考:(1)在监管方面,我国证券市场相关制度仍需进一步完善,应在成本效益原则与重要性原则的指导下,规范企业商誉减值的会计处理,提高企业之间会计信息的可比性,缩小上市公司利润操纵的空间。(2)上市公司应合理进行商誉分摊与商誉减值测试,认识商誉减值的风险性,提升管理能力,加强相关信息披露;同时,上市公司也要注意自身的发展状况,把握业务开拓的节奏。(3)投资者应客观看待商誉减值。上市公司进行商誉减值测试既是会计稳健性原则的体现,也可能是后续盈余管理和市值管理的手段。投资者在进行价值投资时,一方面要对上市公司的频繁并购、重组等行为加以关注与质疑;另一方面,也要理性看待商誉暴雷的上市公司,一次性的风险释放,也说明了有利时机的到来。S

【主要参考文献】

[1] 桂浩明.上市公司商誉减值不能“一减了之”[N].证券时报,2019-02-02.

[2] 戴德明,毛新述,邓璠.中国亏损上市公司资产减值准备计提行为研究[J].财经研究,2005,(07):71-82.

[3] 卢煜,曲晓辉.商誉减值的盈余管理动机——基于中国A股上市公司的经验证据[J].山西财经大学学报,2016,38(07):87-99.

[4] 曲晓辉,卢煜,张瑞丽.商誉减值的价值相关性——基于中国A股市场的经验证据[J].经济与管理研究,2017,38(03):122-132.

[5] 张新民,卿琛,杨道广.内部控制与商誉泡沫的抑制——来自我国上市公司的经验证据[J].厦门大学学报(哲学社会科学版),2018,(03):55-65.

[6] Sun,Li.Managerial Ability and Goodwill Impairment[J].Advances in Accounting,2016,(02).

[7] Glaum M,Landsman W R,Wyrwa S.Goodwill Impairment:The Effects of Public Enforcement and Monitoring by Institutional Investors[J].Social Science Electronic Publishing,2018.

[8] 朱曉霞.蓝色光标并购商誉减值风险研究与评价[J].商业会计,2018,(16).

[9] 何佳迅,谌蓓,臧红文.并购商誉的计量分析——以银江股份为例[J].商业会计,2018,(21).

[10] 王雪,不同商誉处理方法的投资风险分析[J].商业会计,2016,(24).