2019年上半年我国禽蛋生产形势及后期形势分析

2019-08-08葛亚军

葛亚军

摘 要:伴随着生猪非洲猪瘟疫情的消息,肉鸡的行情却在不断的好转,鸡价、蛋价也在不断的上涨,虽说在今年2、3月份的时候,价格出现了小幅度的下跌,但随后却再次保持着高价位状态。不仅肉鸡、鸡蛋的价格提升,就连鸡仔的价格也有了大幅度的提升。近期市场上小码鸡蛋的上市量有所增加,后期将有不少新鸡相继进入开产期,鸡蛋供应很快会充盈起来。剔除蛋价在盛夏会出现季节性上涨以外,短期内蛋价不存在大幅上涨的因素,近期蛋价有望趋稳并出现回调。由于肉禽市场价格持续高位,预计短期内淘汰蛋鸡价格或仍继续稳中窄幅震荡调整。

关键词:禽蛋价格;成本波动;环保压力;市场风险;供给侧改革

中图分类号:S8-1 文献标识码:A 文章编号:1673-1085(2019)06-0003-06

伴随着生猪非洲猪瘟疫情的消息,肉鸡的行情却在不断的好转,鸡价、蛋价也在不断的上涨,虽说在今年2、3月份的时候,价格出现了小幅度的下跌,但随后却再次保持着高价位状态。不仅肉鸡、鸡蛋的价格提升,就连鸡仔的价格也有了大幅度的提升。很多养鸡户却担心,如今的鸡价飞上天,是否需要抓紧出栏?

1 上半年国内禽蛋市场情况

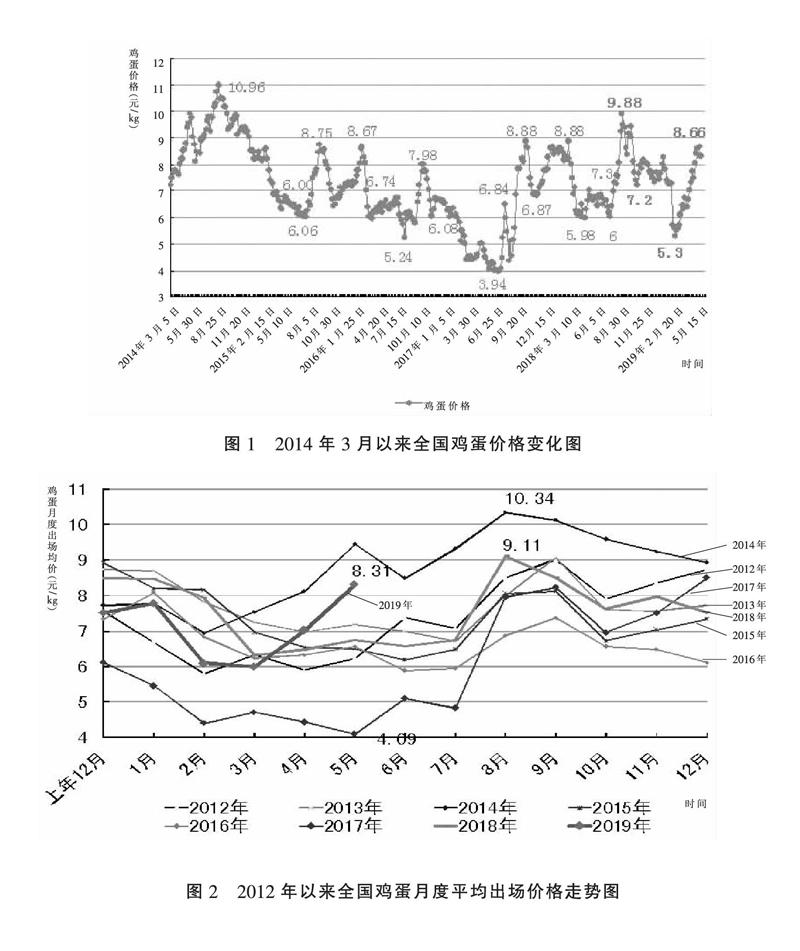

1.1 蛋价触底反弹,鸡价持续上涨 3月下旬以来,全国鸡蛋价格持续显著上涨,后虽有所回调,但无论是与去年同期还是年初相比都处于高位,蛋鸡养殖已处于丰盈区间。全国价格监测数据显示,2019年1月15日至2月25日,全国主产区蛋价由8.28元/kg跌至5.30元/kg,跌幅达到36%,是2013年以来同期的最大跌幅(图1)。进入3月份,由于持续低价导致养殖户惜售心理加剧,鸡蛋价格反弹走高,3月30日鸡蛋全国主产区平均出场价格已回升到6.72元/kg;4月16日,突破7元/kg;5月5日,突破8元/kg;5月15日,突破8.50元/kg,5月20日,达到8.66元/kg,比2月25日上涨了63.4%;后虽有波动,但平均出场价格基本稳定在8.30~8.60元/kg。2019年1~5月全国鸡蛋平均出场价格为7.04元/kg,比2018年同期的7.18元/kg低0.14元,其中:1月份均价为7.78元/kg;2月份均价为6.09元/kg;3月份均价最低,仅5.98元/kg;4月份均价为7.02元/kg;5月份均价最高,为8.31元/kg(图2)。与此同时,经过节前老鸡的集中淘汰,节后老鸡存栏数量大减,导致淘汰鸡身价提高。全国淘汰鸡出场价格由春节前的8.67元/kg涨至5月15日的高位点11.48元/kg,涨幅达到32.4%。2019年1~5月全国淘汰鸡平均出场价格为9.47元/kg,比2018年同期的7.92元/kg高1.55元,其中:1月份均价为9.27元/kg;2月份均价最低,为8.39元/kg;3月份均价为8.93元/kg;4月份均价为9.62元/kg;5月份均价最高,为11.11元/kg(图3)。

1.2 蛋鸡养殖连亏两月后再度盈利 2019年春节过后,随着蛋价大幅下跌,蛋鸡养殖结束18个月的连续盈利开始出现亏损,3月下旬随着蛋价反弹,又回到成本线以上,再度盈利,而且随着玉米、豆粕等饲料价格的走低出现丰盈。2019年1~5月份全国玉米平均价格每千克比上年同期低0.03元,豆粕平均价格每千克比上年同期低0.34元。2019年1~5月份全国鸡蛋平均出场价格为7.04元/kg,饲料成本约为4.40~4.95元/kg,完全养殖成本约5.60~6.15元/kg,主流养殖利润约在0.87~1.42元/kg,其中:1月份盈利,2、3月份均有亏损,4月份盈利,5月份丰盈。

1.3 玉米供应端利多频现,豆粕价格“徘徊走强” 进入3月份以来,玉米期货价格持续上涨,并试探2000元/吨整数关口。从基本面来看,尽管下游表现一般,但供应端利多频现。草地贪夜蛾可能令玉米新作产量大幅下降,玉米新作供需缺口或超过4000万吨。同时国储拍卖底价提升,提振市场对未来价格的预期,因而玉米后期仍有上涨空间。从供需结构本身来看,当前玉米现货市场仍呈供应相对偏紧的状态,春节过后,包括中储粮及贸易商都开始加大收购力度,使得基层粮源基本销售一空。反观现货市场,整体需求增量恢复速度仍在加快,玉米深加工企业在较为稳定的利润刺激之下一直保持着较高的开机率。据不完全统计,进入二季度之后,全国范围内的玉米加工企业平均开机率保持在60%~70%的高水平,这也是当前市场需求增长最给力的地方。后期随着养殖需求不断复苏,生猪存栏未来预期触底反弹,饲料加工企业将成为玉米终端需求增长的一个激发点。在当前市场仅有加工企业“带头”的前提下,价格尚能如此高企,未来养殖行业需求不断增加之后,其价格势必会在现有基础上更上一个台阶。2019年1~5月份全国玉米价格平均每千克为1.92元,与上年同期的1.95元低0.03元。其中:1月份均价为1.95元/kg,比上年同月的1.88元高0.07元;2月份均价为1.93元/kg,比上年同月的1.92元高0.01元;3月份均价为1.90元/kg,比上年同月的2元低0.10元;4月份均价为1.89元/kg,比上年同月的2元低0.11元;5月份均价为1.92元/kg,比上年同月的1.95元低0.03元。

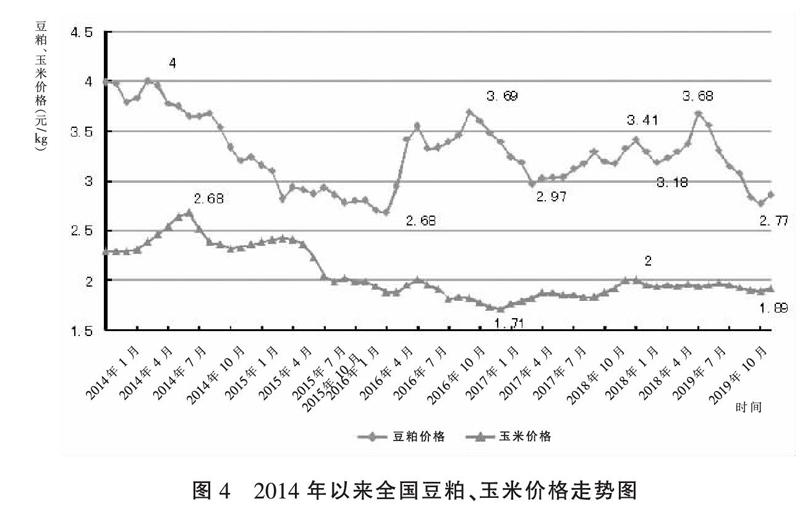

在中美贸易战升级、新作美豆播种进度较慢、国内非洲猪瘟候选疫苗问世等多重利多消息提振下,5月下旬,国内连粕徘徊走强,5月27日主力合约M1909突破2800整数关口和前几日的高点2812元/吨,最高上至2845元/吨,增仓逾11万手,外盘明显大于内盘,显示资本在经过前几日的谨慎后又有介入迹象。国内现货价格亦上涨,沿海各主流油厂报价涨至2800~2870元/吨,较4月底上涨300元/吨左右,基本达到春节前水平。3月份以来,终端市场成交延续放量,各油脂企业豆粕库存普遍偏低,支撑国内现货价格,且中美贸易战升级后,巴西大豆进口成本上升,推动油厂挺价销售,各地区现货基差回升。当前南方水产养殖已经启动,豆粕与其他杂粕价差处于较低水平,豆粕替代杂粕需求增加,加之生猪养殖利润上升,饲料配方中豆粕添加比例上升,豆粕需求好于预期,制约豆粕库存上升幅度;6月压栏大猪集中出栏,猪料消费需求可能出现较大幅度下降。6月至8月大豆到港量较为庞大,加之压榨利润良好刺激油厂积极开机,预计豆粕库存将逐渐上升。中美经贸谈判出现波折压制美豆价格,支持国内豆粕价格。不过,南美大豆集中收获上市,与美豆出口形成竞争,未來美豆高库存局面难以改变,压制美豆价格,进而抑制国内豆粕行情。2019年1~5月份全国豆粕价格平均每千克为2.94元,比上年同期的3.28元低0.34。其中:1月份均价为3.15元/kg,比上年同月的3.19元低0.04元;2月份均价为3.07元/kg,比上年同月的3.17元低0.10元;3月份均价为2.84元/kg,比上年同月的3.32元低0.48元;4月份均价为2.77元/kg,比上年同月的3.41元低0.64元;5月份均价为2.86元/kg,比上年同月的3.29元低0.53元(图4)。2019年5月第3周全国肉鸡配合饲料平均价格3.08元/kg,与前一周持平,同比下降1%;蛋鸡配合饲料平均价格2.82元/kg,比前一周上涨0.4%,同比下降1.4%。

1.4 苗鸡价格高价位上涨,养鸡业非理性发展

2017年3月初肉苗鸡价格仅为1.15元/羽,5月底为3.9~4元/羽;2018年3月初肉苗鸡价格为3.40元/羽,5月底为6.8~7元/羽;而今年1月底肉苗鸡价格已达6.33元/羽;2月份震荡上行,2月底达到6.96元/羽;3月份继续震荡上行,3月15日一度高达9.67元/羽,3月底肉苗鸡价格仍达9元/羽,4月份震荡于8.45~9.35元/羽,5月份震荡于8.30~8.60元/羽(图5),说明今年养鸡业在非理性发展。据农业部对全国480个集贸市场畜禽产品价格定点监测,2019年5月份第3周商品代蛋雏鸡平均价格3.69元/只,比前一周上涨0.8%,同比上涨12.5%;商品代肉雏鸡平均价格5.41元/只,比前一周上涨1.3%,同比上涨85.9%。

2 前期鸡蛋价格上涨原因分析

2.1 鸡蛋供应偏紧 蛋鸡养殖户受年初低价影响,淘汰部分老龄蛋鸡,鸡蛋供应总量减少,价格上涨(图6)。

2.2 消费需求增加 3月份之后的猪肉价格持续上涨,使得部分消费者转而购买猪肉替代品,在一定程度上拉动鸡蛋价格上涨。

2.3 节前效应提振 随着端午节临近,粽子等应季食品进入需求旺季,类似蛋黄粽这样的热销品种,也会让市场上的鸭蛋、鸡蛋需求大增而造成价格随之上涨,不过这一效应在端午节之后会趋于结束。但受国内经济下行压力影响,节日备货对鸡蛋现货的拉动作用在下降。

2.4 惜售心理加重 鸡蛋走货较为顺畅,养鸡户手中存货较少,经销商收购积极,养鸡户存在惜售心理。

2.5 环保禁养影响 随着环保力度的加大,一些不合格的蛋鸡养殖场被关闭,导致鸡蛋供应量进一步减少。

3 后期禽蛋市场价格走势预判

随着6月来到,气温逐渐进入初夏,蛋禽生产旺季随地区情况逐步结束,鸡蛋产量进一步减少,由于鸡蛋供需不平衡偏差,多地供应基本充足,局部略显偏紧,加上消费区持续消耗,补货依然继续,需求持续,但此前鸡蛋价格微偏高,商家抵触心理存在,贸易商补货放缓,多地区蛋价继续维稳,局部回调,现市场需求仍持旺盛,鸡蛋产量却有逐步下降趋势,近期市场上小码鸡蛋的上市量有所增加,后期将有不少新鸡相继进入开产期,鸡蛋供应很快会充盈起来。剔除蛋价在盛夏会出现季节性上涨以外(高温炎热季节蛋鸡产蛋率会下降),短期内蛋价不存在大幅上涨的因素,近期蛋价有望趋稳并出现回调。去年6月主产区蛋价在6.1~6.8元/kg之间震荡,到7月抬升至7.56元/kg,到8月抬升至全年最高价9.88元/kg;今年1~5月主产区平均价在7.04元/kg,比2018年同期低0.14元,預计6月平均价在7.5元/kg左右,比2018年同期高1元左右,上半年蛋价高点在5月,为8.66元/kg。近期由于鸡蛋现货随着猪肉价格的上涨而大幅上涨,1905合约趁此走出一波上涨行情。纵观历史,猪价上涨虽然能提振鸡蛋价格,但作用有限,2016年生猪一度突破20元/kg,而鸡蛋依旧不为所动。供求关系是决定价格的最重要因素,供应宽松是鸡蛋价格上涨的最大压力。

目前蛋禽养殖规模继续标准规模扩大,蛋鸡存栏继续增长,可淘汰老鸡存栏偏紧依旧荡存,只不过最近肉禽消费区面对高价有所抵触,淘汰蛋毛鸡受其波及,部分养殖户淘汰心理有所增加,市面供应量阶段性增多,淘汰蛋毛鸡价格被动回调整理,但由于老龄鸡存栏略偏紧张,选淘工作有难度,预计淘鸡回调时间不会太长,由于肉禽市场价格持续高位,预计短期内淘汰蛋鸡价格或仍继续稳中窄幅震荡调整。

2019年5月底的养殖利润为53.99元/羽,同比去年同期增长达200%。一般来说蛋鸡养殖的下半年的利润明显好于上半年,但2019年5月的养殖利润甚至超好于年份2015~2017年下半年的养殖利润,因此目前养殖单位基本满负荷运转,一些大型养殖企业自去年10月以来就在快速新添养殖设备,受环保政策影响小的中小养殖户也在积极补栏,较高的养殖利润下的存栏增加只会迟到不会缺席,预计 2019年4月全国主产区在产蛋鸡存栏量为10.62亿只,环比增加 3.5%,同比去年减少2.6%;5月全国主产区在产蛋鸡存栏量为10.81亿只,环比增加1.8%,同比去年减少0.8%(图7)。事实上,猪瘟对鸡蛋价格的实质性影响有限,对蛋价的分析还是应该回到鸡蛋本身的基本面。从鸡蛋自身的基本面来看,在产蛋鸡存栏量保持稳中有增态势,供应宽松压力不会在近月突显,远月更可能会面临供应宽松的压力。