土地市场对城投公司信用风险传染机理

2019-08-06何芳,范徽,宋瑞,陈熙

何 芳, 范 徽, 宋 瑞, 陈 熙

(同济大学 经济与管理学院, 上海 200092)

2014年国发43号文将地方政府债务与城投类融资平台公司债务作了切割,但城投公司仍然为地方政府的基础与公共设施建设以及土地一级开发承担着重要的、不可或缺的投融资与建设作用.其债务积累及债务违约风险与地方政府债务、土地财政存在密切关联,不容忽视[1].一旦土地市场发生剧烈波动,城投公司债务将可能作为地方政府或有隐性债务而暴露出巨大信用风险敞口,并可能引发区域性风险或系统性风险,威胁银行信贷资产质量和金融系统安全[2-3].

鉴于我国制度的特殊性,该领域研究主要是国内学者.众多学者研究了城投公司及融资平台信用风险产生原因[4-7],其中部分学者关注到了土地市场的影响并定性描述了土地风险与城投公司(原融资平台)债务违约风险关系[8-11].但缺乏深化与实证量化研究土地价格波动和流动性变化对城投公司信用风险传染机理.

关于风险传染机理,国外学者研究多聚焦在金融系统性风险研究领域,其中诸多学者将资产价格波动视为金融系统性风险产生的重要原因并从信贷渠道、资产负债表渠道和流动性渠道等多角度研究了资产价格波动对金融系统性风险的传染机制[12-15].目前成果看来,基于资产负债表理论,从抵押品价值渠道、资本金渠道和流动性渠道分析风险传染机理是公认范式[15-19].

本文尝试运用金融系统性风险传染的研究范式,构建土地市场波动风险传染的三维分析框架,并运用向量自回归(VAR)和有向图(DAG)模型,剖析土地市场对城投公司信用风险的传染机理.以丰富土地风险传染理论,并为城投公司信用风险和国家金融风险管控提供参考.

1 土地市场对城投公司信用风险传染机理分析

城投公司信用风险即指债务违约风险.土地是城投公司主要的信用抵押品;土地财政体制下,土地出让收入又是城投公司的主要资金来源.因此,土地价格波动及流动性变化直接关联城投公司违约风险.我们基于资产负债表原理,运用金融系统性风险传染的研究范式,从抵押品价值、资本金及流动性等三个渠道分析土地市场波动对城投公司信用风险传染机理.

1.1 抵押品价值渠道

Brunnermeier和Pedersen[17]明确指出抵押品价格波动对信贷的影响在次贷危机传导中十分鲜明.Bernanke和Gertler等[16]和Kiyotaki和Moore等[20]均认为资产价格下跌所带来的抵押资产价值下降会削弱企业的资产负债状况和融资能力,甚至难以获得贷款而导致金融风险发生与扩散.国内外实证表明,由房价向上波动带来的抵押资产价值增加,会增加企业负债和投资水平,继而产生风险[21-25].

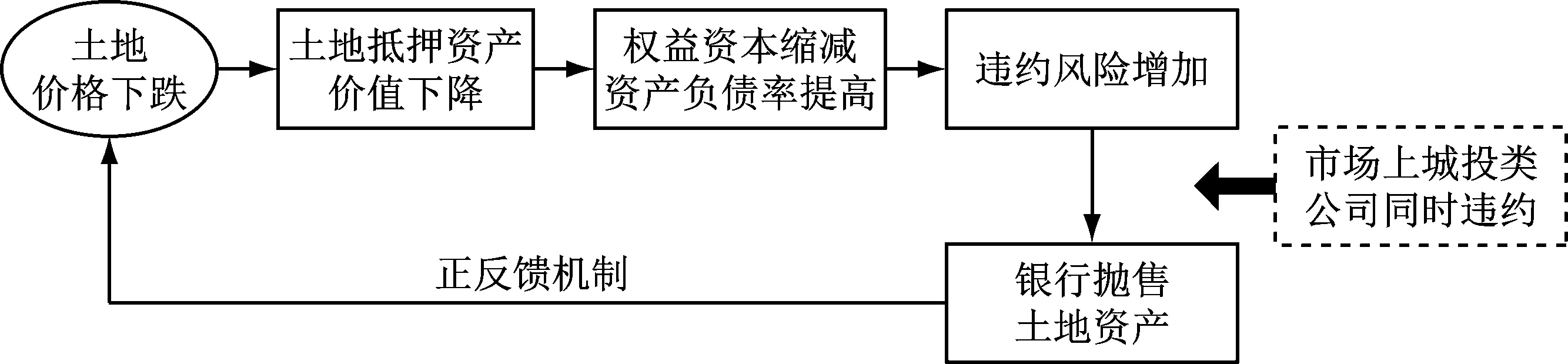

城投公司信用结构多以土地资产作为抵押担保.从城投公司存量债务视角,土地价格下跌时,公司土地资产抵押价值随之下降,导致偿债能力降低,公司违约可能性加大.极端情况下,公司放弃抵押物所有权而选择违约,风险转移到银行.银行为了获取流动性,在短期内大量抛售土地资产,加速土地价格的下跌,进一步放大城投公司违约风险,呈现正反馈效应,进而加剧风险传染.

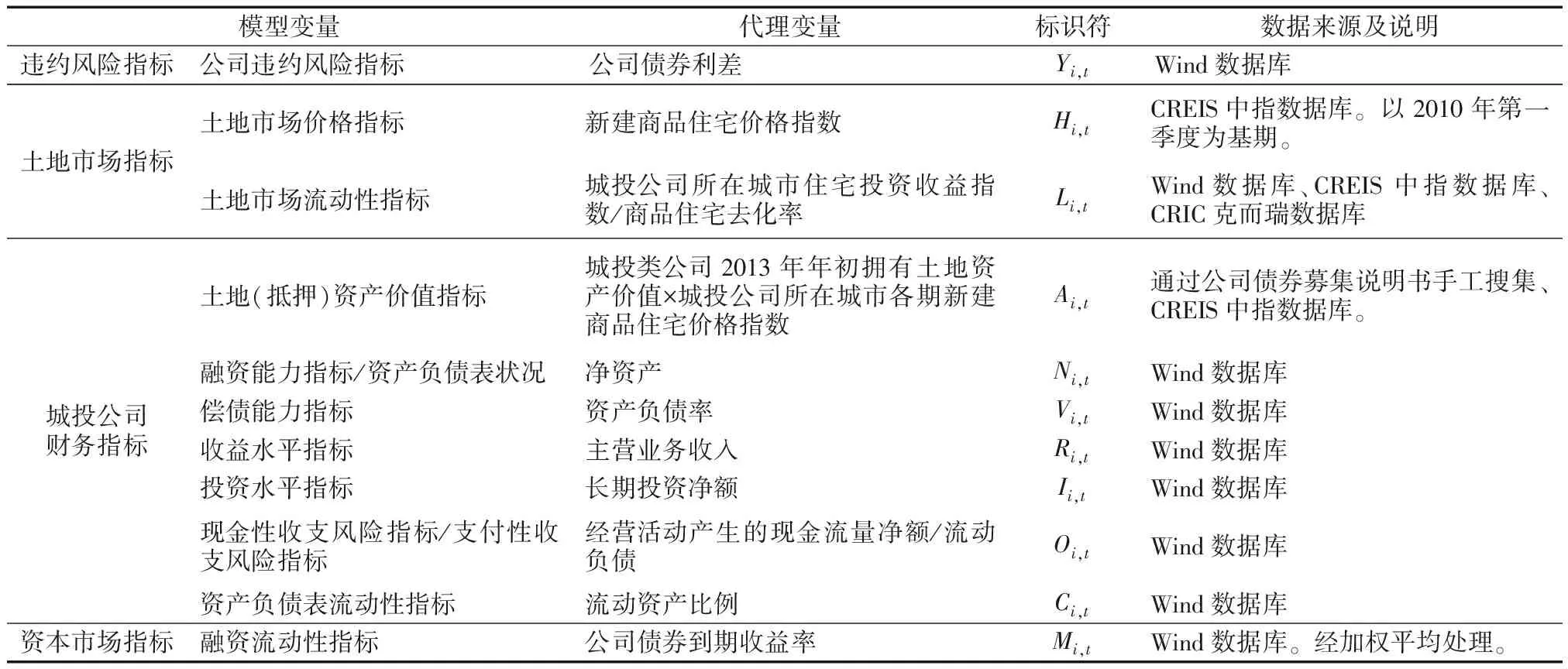

假说1:土地价格下降可通过抵押品价值渠道影响偿债能力下降,造成城投公司债务违约.如图1所示.

图1 土地价格波动抵押品价值偿债渠道风险传染机理

1.2 资本金渠道

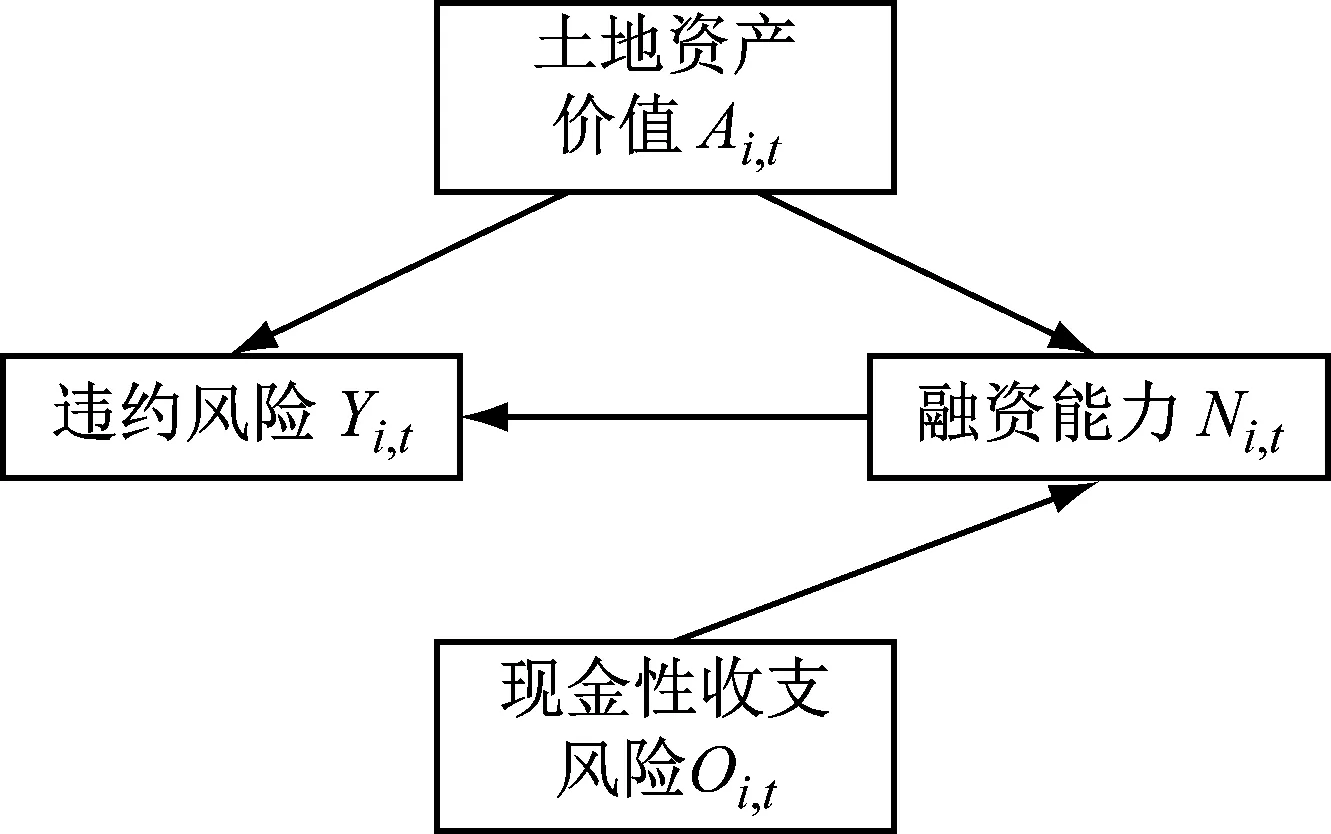

银行贷款、信托、城投债券等是城投公司的主要融资通道.资金提供端会对城投公司资产负债表状况提出显性或者隐性的融资约束,包括公司资产负债率控制水平、资本金占项目总投资的最低比例、融资类机构要求良好的信用状况和财务运营状况等.城投公司一级与二级土地开发收益和经营性收益直接影响到城投公司的融资能力.此外,过度依赖土地出让金的城投公司,再融资层面的土地资产变现价值、公司直接间接融资能力、以及政府的财政支持(包括政府债展期)也直接影响城投公司的融资能力.

从增量债务视角来看,城投公司充足的现金流和较高的抵押品价值、良好企业信用可提升公司的融资能力,降低外源融资的成本[26].当土地价格下跌时,如果城投公司当期的现金收入流量无法覆盖应偿还债务本息,城投公司会通过再融资的方式规避现金性偿付风险;另一方面,土地抵押价值下降导致公司权益资本缩减、杠杆率提高、偿债能力下降,金融机构可能降低公司信用评级、提高贷款利率、减少贷款金额,公司获得银行信贷难度增加,易出现偿债现金流缺口,发生债务违约.

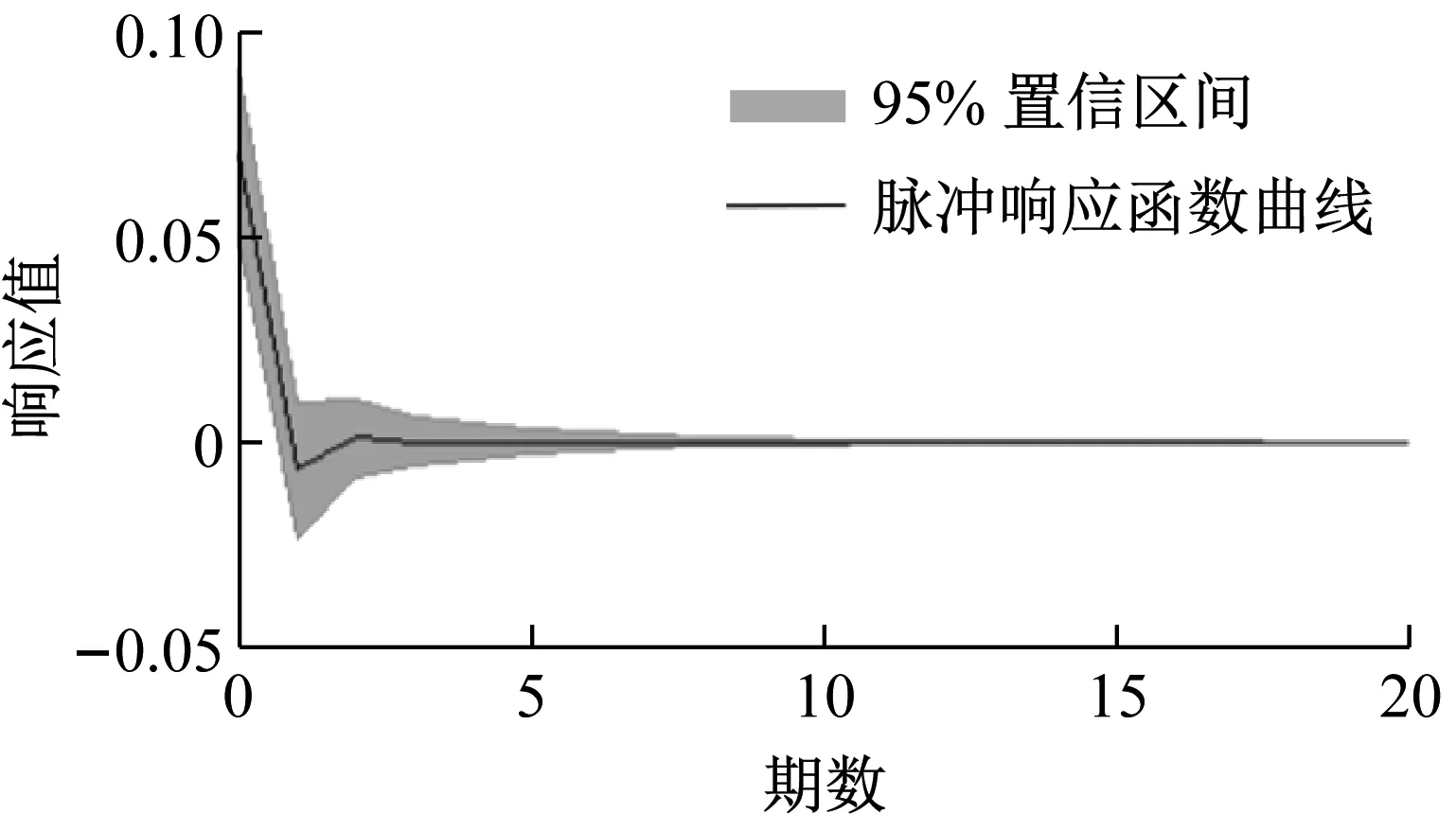

假说2:土地价格下降,城投公司资本金约束增强,再融资难度增加,违约风险加大.如图2所示.

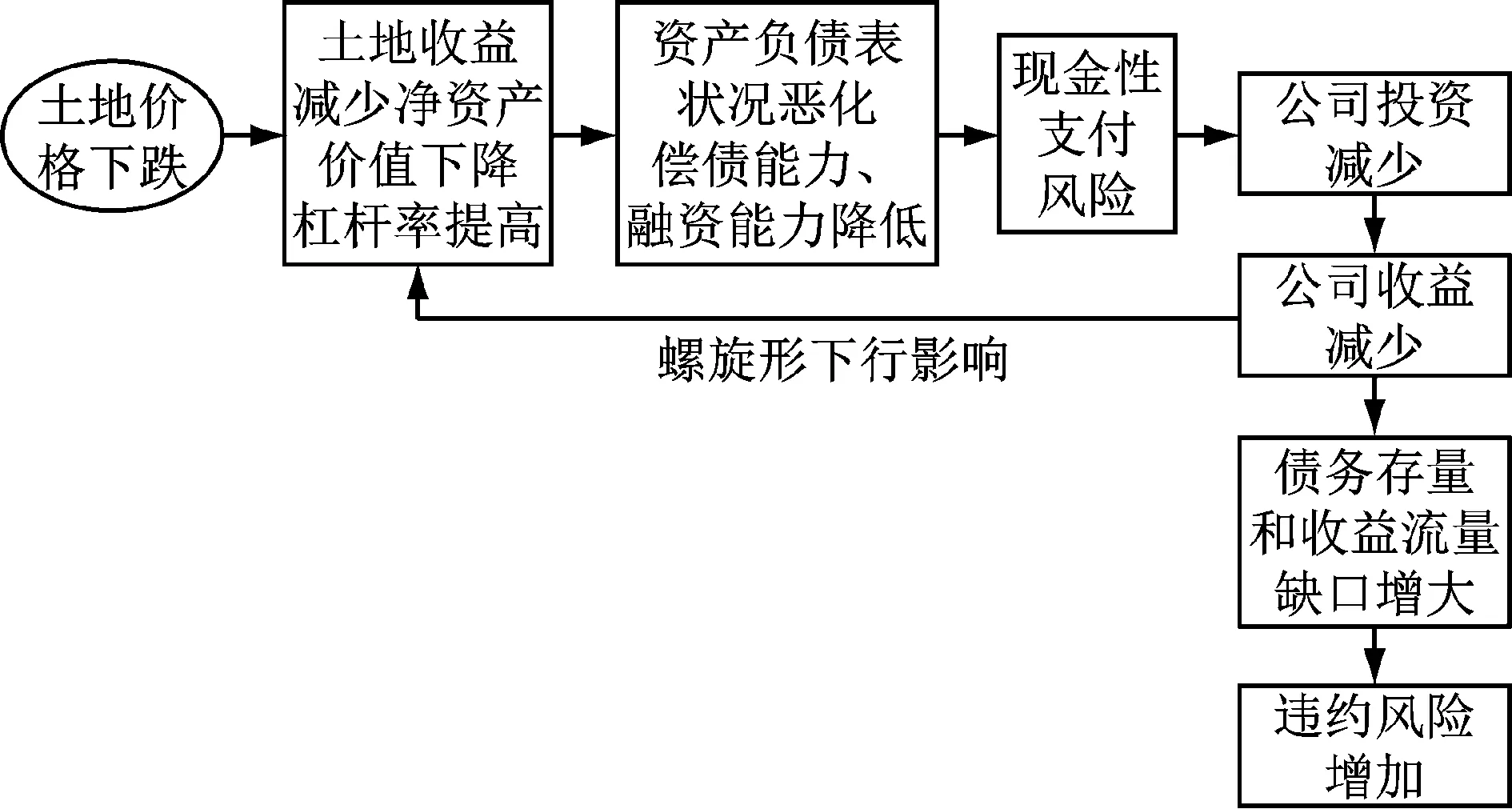

土地出让收益是城投公司最重要的资金来源.当土地价格下降时,土地出让收益降低,公司投资能力和收益能力降低,偿债缺口增大;公司还款能力降低;公司净资产价值和抵押资产价值相应减少,杠杆率提高,资产负债表状况恶化,公司融资能力降低.

企业资产负债状况在投融资决策中起主导作用,当外源融资的代理成本逐渐上升时,企业不得不依赖原本状况就不佳的资产负债表进行内源融资,对投资产生负向影响.在债务追偿和信贷约束条件下,城投公司被迫削减开支和投资,低投资必然带来低收益.使得公司期初发行在外的债务存量相对于土地出让收益流量逐渐增加,并且产生杠杆效应而加速负向影响各期的净资产价值[20],形成螺旋形的下行影响,进而产生了偿债缺口,极易产生收不抵支的收支性偿债支付风险,加剧违约风险.

假说3:土地价格下降,城投公司投资、收益水平、偿债能力随之降低,净资产成螺旋形下降,加大公司违约风险.如图3所示.

图3 土地价格波动资本金(投资收益)渠道螺旋形风险传染机理

1.3 流动性渠道

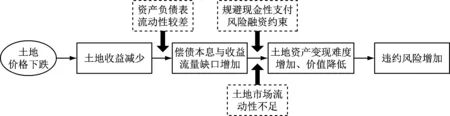

资产负债表对流动性具有放大机制,即资产价格下跌与金融机构资产负债表约束收紧之间形成正反馈,且资产负债表放大机制对于金融危机的放大效应主要是通过流动性减少实现的[19].此外,Brunnermeier和Pedersen提出了市场流动性与融资流动性之间的正反馈假说,认为市场流动性与融资流动性之间存在流动性螺旋,进一步解释了资产负债表放大机制会导致或加剧流动性危机[17],融资流动性是指交易者的影子成本,衡量了公司借入资金的难易程度.土地市场流动性和融资流动性的好坏将对城投公司违约风险产生直接影响.

多数城投公司的资产负债表流动性较低.从资产方面看,现金资产和易于出售的流动资产占比少,以土地资产和基础设施资产为主的中长期资产占比多,长期资产变现受到市场流动性的制约;从债务方面看,公司债务期限普遍短于项目建设周期,短期债务占比大.城投公司的资产和债务存在期限错配问题.

当土地价格下跌时,往往伴随着较差的市场流动性,导致公司土地资产变现能力差,当期应偿债本息流量与收入流量之间的差额扩大,易产生现金性偿债支付风险.公司可能选择以低于土地资产基础价值的价格进行快速交易获取流动性资金,弥补当期流量差额.致使土地出让收益迅速减少.

假说4:规避现金性支付风险融资约束下,土地市场流动性与城投公司资产负债表流动性具有风险传染的放大效应,如图4所示.

图4 土地市场流动性资产负债表流动性的风险传染放大效应

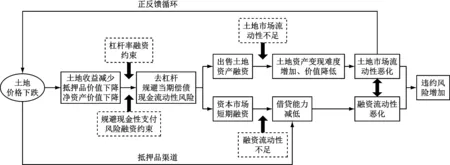

土地价格下跌时,通过资本金渠道传染引起城投公司遭受净资产损失;同时,土地价格下跌在财务杠杆作用下使公司净资产损失逐步增加.

另一方面,城投公司为规避现金性支付风险,需要在资本市场上进行再融资,尤其是短期再融资操作.当多家公司都在资本市场进行短期融资时,会进一步降低融资流动性,进而加剧土地资产抛售,土地价格和流动性相伴恶化,从而形成土地市场流动性下降与融资流动性下降之间螺旋下行的正反馈效应.

假说5:土地市场流动性和融资流动性存在风险传染的相伴效应,显著增加城投公司违约风险,如图5所示.

图5 土地市场流动性与融资流动性风险传染相伴效应

2 土地风险传染机理实证研究设计

2.1 关键变量定义、数据来源及其说明

2.1.1城投公司违约风险代理变量

本文选择城投债的信用利差作为衡量城投公司违约风险的代理变量以此规避城投公司违约率数据缺乏的不足、信用评分法下城投债信用等级普遍不高等问题[27].借鉴齐天翔等对城投债券信用利差研究[28],本文将城投债利差定义为城投债券的到期收益率和相同剩余期限的国债到期收益率之差,用Yi,t表示.

2.1.2土地市场价格代理变量

我国土地市场的交易频次低、招拍挂方式独特性强、交易样本区位差异大,时间序列上价格波动较大,用土地价格不能较好的反映土地市场的波动特征.土地市场与房地产市场关联性较强,房屋交易价格的变动可以更好反映土地市场变动情况.相比于房地产市场的成交价格,住宅价格指数在时间序列上做了相应的平滑调整,可以连贯的反映市场的长期趋势.因此,选择新建商品住宅价格指数Hi,t作为反映土地市场价格波动的替代指标.

2.1.3土地市场流动性代理变量

选用房地产市场流动性作为土地市场流动性的代理变量,又借鉴Zheng等[29]用房地产市场投资回报率与去化率的比值衡量房地产市场流动性,公式如下:

Ti,t=Si,t/Fi,t,i=1,2,…,52

(1)

式中:Ti,t为t时期房地产市场i的去化率;Si,t为t时期市场i中房地产交易套数;Fi,t为t时期市场i中房地产存量套数.

Li,t=|Ei,t|/Ti,t,i=1,2,…,52

(2)

式中:Li,t为t时期i房地产市场流动性指标;Ei,t为t时期市场i中房地产投资回报率;Ti,t为t时期房地产市场i的去化率.

其中,商品住宅可售存量数据获取难度大,直接制约了研究可用样本的数量,因此采用商品住宅供应数据作为替代,房地产投资回报率数据来源于中金住宅投资收益指数.

综上,研究变量以及相关计算说明见表1.

表1 模型变量名称及说明

注:以上数据起止日期均从2013年1月至2015年9月,取季度数.由于部分城投公司2013年未发行公司债券或数据缺省,在获取城投公司土地资产数据的过程中本研究采取以下方法填充缺省值:存在2012年土地资产数据的优先采用2012年数据填充,仍缺省的采用样本序列均值的方式填充即对存在有效数据的公司在该财务指标上的数据进行取均值来进行填充.

2.1.4样本选择

(1) 由于绝大多数地方城投公司属于非上市公司,公司财务数据获取途径较少,可用途径仅包括公司发行债券时募集说明书披露的相关信息,故以2013年一季度银监会公布的政府城投公司目录清单(10 853家平台公司)为基础在中国货币网和Wind数据库中通过城投公司名称检索后,筛选得到发行过债券的1 359家的公司名单.

(2) 以债券募集说明等公告为信息源,进一步筛选披露土地资产数据的公司共555家.

(3) 尽可能选择债券发行数量大、成交频次高的公司,并综合考虑表1中各研究变量在时间跨度和时间频度上的可获取性和匹配性,最终确定了52家地方城投公司作为研究样本.

2.2 模型设计

2.2.1向量自回归(VAR)模型

向量自回归模型(Vector Auto Regressive model,VAR)将所有变量都视为内生变量,避免了划分内外生变量及识别模型等复杂问题,是当前研究金融风险传染机制的主流模型之一.本研究选用基于面板数据的VAR(PVAR)模型研究土地市场对地方城投公司信用风险传染机理,利用基于VAR系统的脉冲响应函数分析(IRF)分析衡量随机扰动项的一个标准差的冲击对其他变量当前和未来取值的影响,有利于明确土地市场和城投公司各个变量之间的动态影响关系;利用预测误差方差分解(FEVD)对各个渠道下土地风险的传染机理进行比较,量化考察各变量之间的相互影响程度.

2.2.2有向无环图(DAG)方法

有向无环图(Directed Acyclic Graphs,DAG)方法仅依赖VAR模型的残差协方差矩阵结果,对变量之间的同期因果关系不做任何主观假设.本研究选该方法与VAR模型结合分析土地风险传染效应,可以避免由先验性主观判断引起的风险传染路径失真,为设定VAR扰动项的结构关系提供客观的同期因果关系,提高识别风险传染路径结果的可靠性.

2.2.3实证分析思路

(1) 利用土地市场、城投公司、宏观经济等相关指标构建PVAR模型,利用其扰动相关系数矩阵构建有向无环图(DAG)对变量间的同期因果关系做出较为客观的判断,就风险传染渠道进行分析.

(2) 基于DAG图对PVAR模型进行识别,完成脉冲响应函数和预测方差分解分析探讨风险传染渠道中各变量的动态影响关系,检验研究假说中风险传染渠道的存在性和有效性.具体实现上,借鉴Michael R.M.等[30]编写的Stata程序对PVAR模型进行估计,运用Spirtes等[31]的PC算法采用TETRADV软件得出DAG图完成风险传染实证分析.

3 风险传染模型运算与结果分析

3.1 抵押品价值渠道传染实证

为了验证假说1,PVAR模型1变量和说明如表2所示.公司土地资产价值为模型变量公司土地抵押资产价值(Ai,t)的代理变量,公司资产负债率为模型变量偿债能力(Vi,t)的代理变量,公司债券利差为模型变量违约风险(Yi,t)的代理变量.

表2 土地价格波动抵押品价值偿债渠道PVAR模型变量

考虑到异方差对计量结果的影响,对所有代理变量数值取自然对数.采用Breitung检验(对相同单位根)和IPS检验(不同单位根)两种方法对变量序列进行平稳性检验.结果显示各变量一阶差分序列拒绝单位根过程,认为模型变量的一阶差分序列属于平稳时间序列.根据Andrews和Lu[32]对于模型的判断标准和总体的拟合优度的研究,基于MBIC,MAIC和MQIC计算结果,确定模型为滞后一阶.使用广义矩估计法(GMM)对PVAR模型进行估计得到扰动相关系数矩阵W如下:

以此矩阵为出发点,利用软件TETRAD V的PC算法计算得到DAG结果,如图6所示.

图6 土地价格波动-抵押品价值偿债渠道风险传染DAG结果

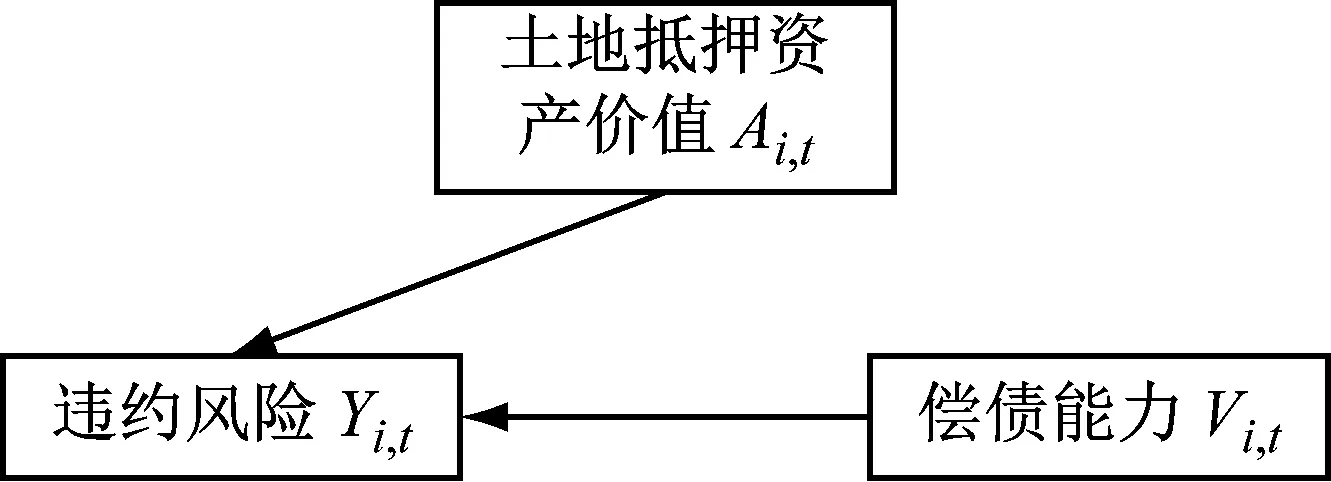

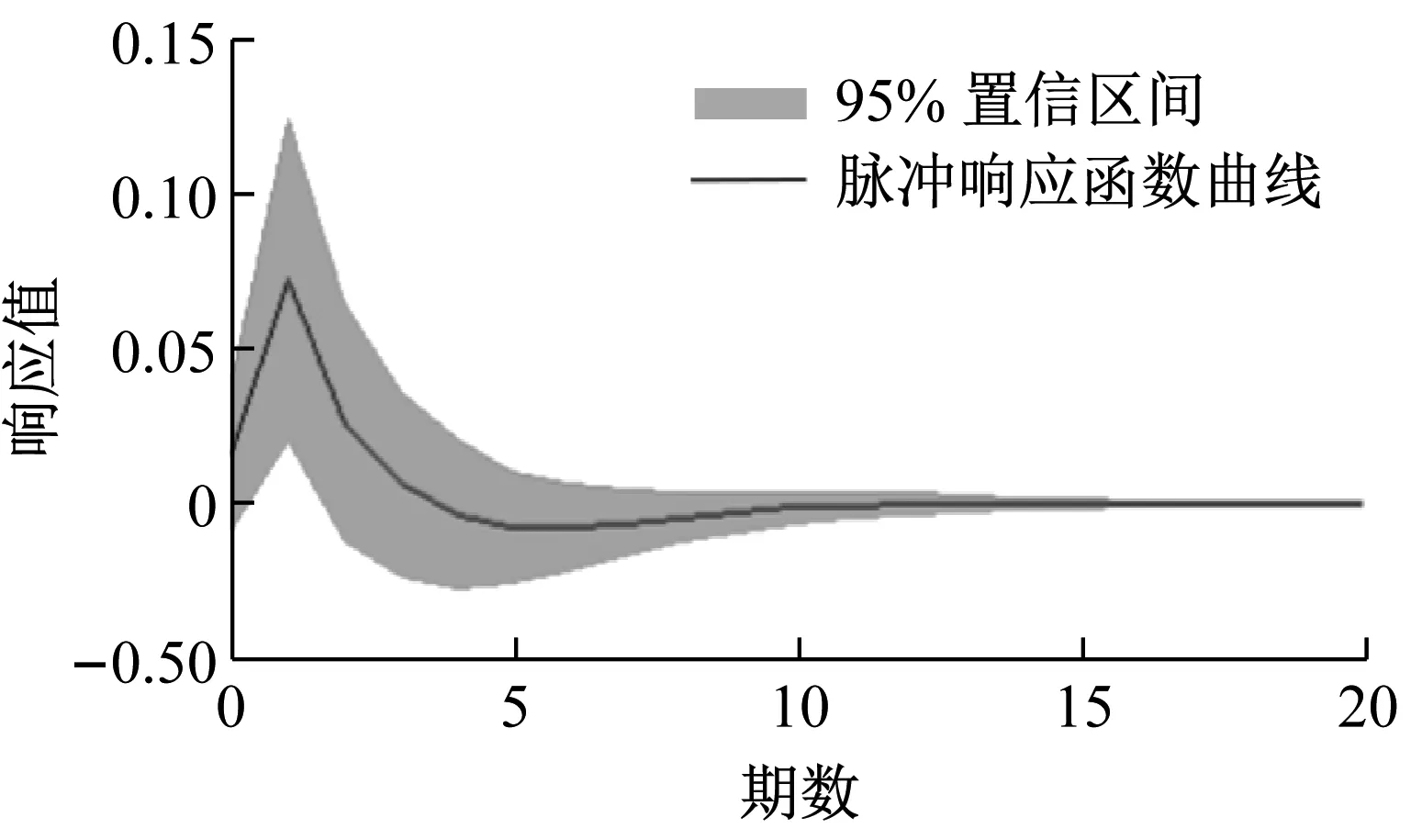

对所建立的PVAR模型进行稳定性检验结果为稳定.利用基于DAG结果的脉冲响应和方差分解考察各变量间的动态关系,脉冲响应分析如图7所示.本文中所有脉冲响应函数图,横轴代表冲击反应的滞后期数(20期),纵轴代表内生变量对于冲击的响应程度,中间曲线为脉冲响应函数曲线,两侧阴影区域为95%的置信区间,使用Monte Carlo模拟500次得到.土地抵押资产价值的一个标准差冲击引起了公司违约风险负向波动,随后脉冲响应影响减弱至第十期消失.表明土地价格上涨导致公司土地抵押资产价值增加,使得公司违约风险降低.

图7 土地价格波动抵押品价值偿债渠道PVAR模型脉冲响应函数

预测方差分解结果(表3)表明,公司土地抵押资产价值对于公司违约风险有着较强的解释力,数值为10.23%,并且在第1个预测期方差分解结果已经基本稳定.表明土地价格波动对城投公司违约风险存在显著的传染效应,且这种影响具有很强的短期效应.

Tab.3 Land price fluctuation- collateral value channel’s predictive variance decomposition

时期(季度)Ai,t/%Vi,t/%Yi,t/%110.240.1089.66210.230.1189.66510.230.1189.661010.230.1189.661510.230.1189.662010.230.1189.66

注:借鉴范小云等[33]的研究,本文将方差分解数值大于5%认为表示两个变量之间存在“显著”的因果关系.

3.2 再融资资本金渠道传染实证

图8 土地价格波动资本金(再融资)渠道风险传染DAG结果

脉冲响应函数图显示土地资产价值及融资能力对违约风险的影响在第2期发生变化,说明土地价格波动通过资本金渠道显著影响公司违约风险.

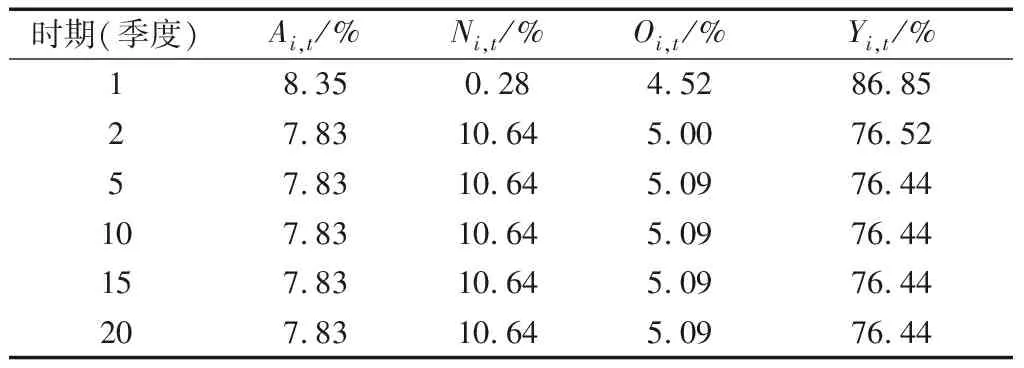

表4可以看出:① 当同时考虑土地价格波动和融资能力因素时,融资能力对公司违约风险的影响更为显著.从预测期第2期开始,各因素对违约风险的影响值基本稳定,融资能力对违约风险的解释能力为10.64%,土地资产价值对违约风险的解释能力为7.83%;② 相比土地资产价值和融资能力因素,现金性支付风险对公司违约风险的解释能力相对较弱第2期稳定后为5.09%.

时期(季度)Ai,t/%Ni,t/%Oi,t/%Yi,t/%18.350.284.5286.8527.8310.645.0076.5257.8310.645.0976.44107.8310.645.0976.44157.8310.645.0976.44207.8310.645.0976.44

3.3 投资收益资本金渠道的螺旋形风险传染实证

图9 土地价格波动资本金(投资收益)渠道风险传染DAG结果

Fig.9 Land price fluctuation-capital (investment and revenues) channel’s risk contagion DAG map

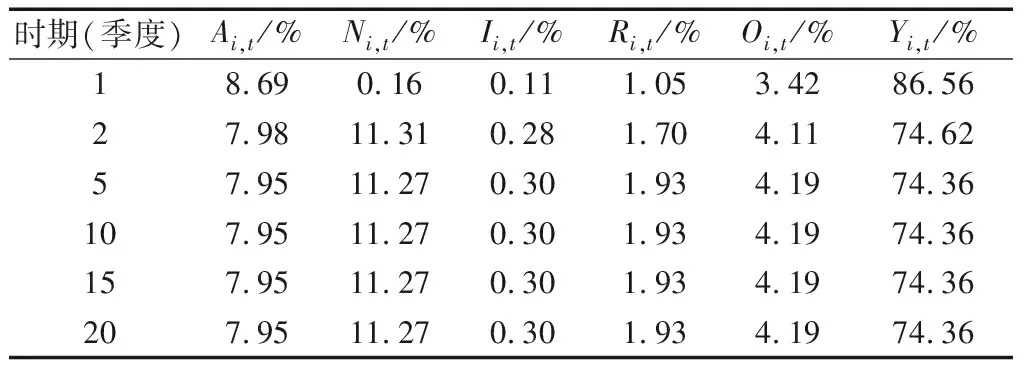

表5可见,土地价格及公司资产负债表状况对公司违约风险影响显著,公司投资水平、收益水平及现金性支付风险(Oi,t)对违约风险相对不显著.土地价格对违约风险的影响由预测期1期的8.69%减小到预测期2期的7.98%;资产负债表状况(净资产)对违约风险的影响在第2期迅速增大,其解释能力由预测期1期的0.16%上升到预测期2期的11.31%,表明土地价格波动经由资本金渠道对违约风险产生影响深远.

Tab.5 Land price fluctuation-capital (investment and revenues) channel’s predictive variance decomposition

时期(季度)Ai,t/%Ni,t/%Ii,t/%Ri,t/%Oi,t/%Yi,t/%18.690.160.111.053.4286.5627.9811.310.281.704.1174.6257.9511.270.301.934.1974.36107.9511.270.301.934.1974.36157.9511.270.301.934.1974.36207.9511.270.301.934.1974.36

3.4 土地市场资产负债表流动性渠道传染实证

假设4的DAG结果表明土地市场流动性(Li,t)、公司资产负债表流动性(Ci,t)、土地资产价值、收益水平、现金性支付风险均与公司违约风险存在同期因果关系.

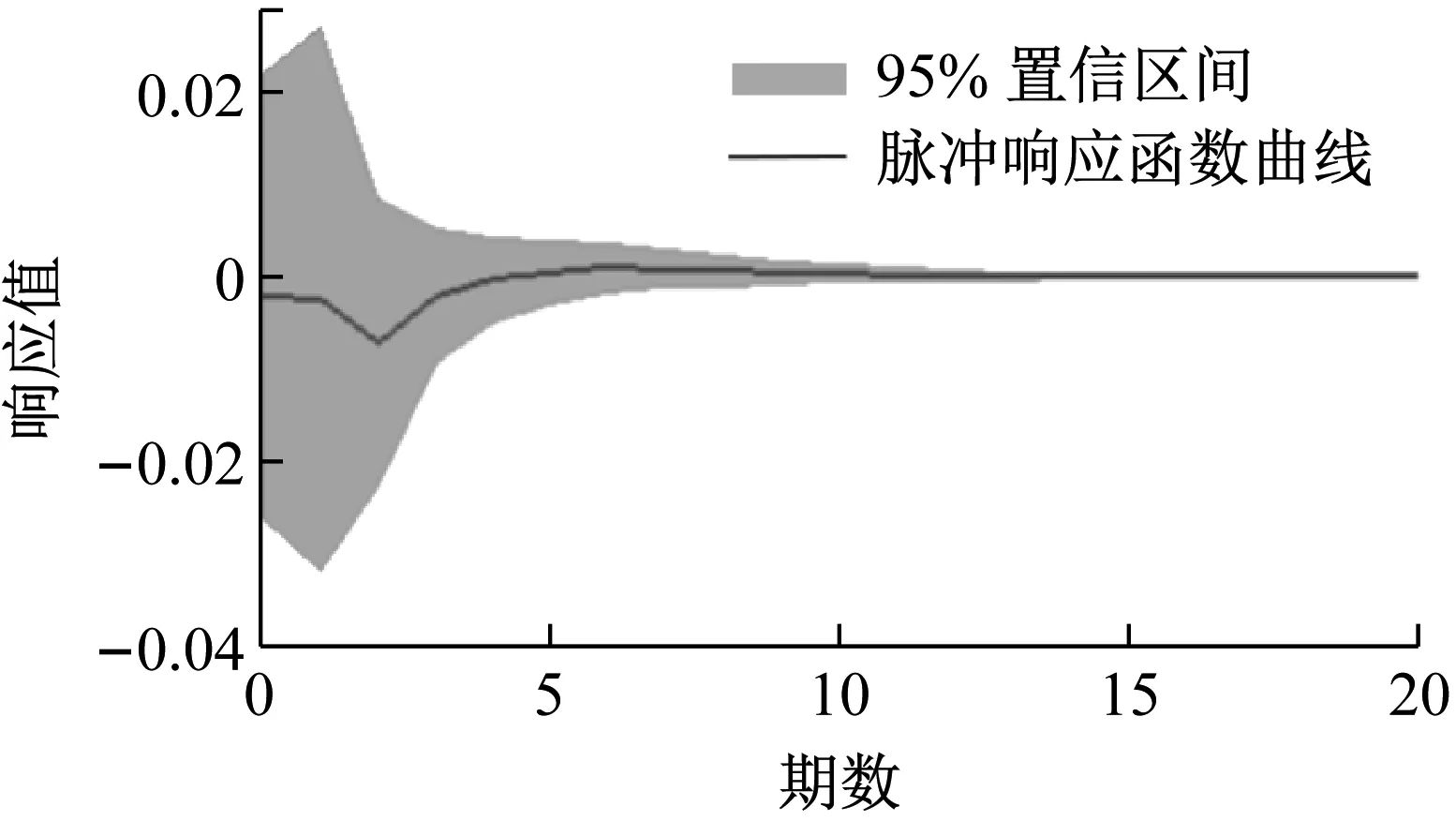

如图10所示,公司资产负债表流动性一个标准差冲击,引起违约风险负向变化0.004,公司违约风险逐渐减小,其影响在第十期基本消失.说明公司流动资产占比增加时,即资产负债表流动性增大时,其现金性支付风险减小,违约风险降低.

图10 土地市场资产负债表流动性渠道PVAR模型响应函数

Fig.10 Land market liquidity-balance sheet liquidity channel’s pulse response function based on PVAR model

预测方差分解结果为土地市场流动性对公司违约风险的影响最显著,贡献率为9.60%,其余变量对于公司违约风险的预测误差的解释能力都较弱.其中,衡量资产负债表流动性代理变量流动资产比例对违约风险的解释力仅为0.12%,表明资产负债表流动性渠道的风险传染不显著.

3.5 土地市场融资流动性渠道风险相伴传染实证

图11 土地市场流动性融资流动性渠道风险传染DAG结果

图12 土地市场流动性PVAR模型脉冲响应函数

图13 土地市场流动性与融资流动性相伴渠道PVAR模型脉冲响应函数

Fig.13 Land market liquidity associated financing liquidity channel’s pulse response function based on PVAR model

由表6预测方差分解结果可知,土地市场流动性对于城投公司违约风险的贡献率随着时间推移不断增加,最终稳定在10.42%,这一分析结果说明土地市场流动性对城投公司违约风险的影响具有相对长期的效应.另外,融资流动性对于公司违约风险变量自身的解释能力最强,随着期数的推移,贡献率数值稳定在43.31%.

表6 土地市场流动性融资流动性渠道的预测方差分解

4 结论与讨论

本文引入金融系统性风险传染机制研究范式,以资产负债表理论为基础从抵押品价值、资本金和流动性三个渠道提出了土地价格波动和流动性变化对城投公司违约风险传染机理假说,并选取52家城投公司样本进行实证研究.研究发现:基于抵押品价值渠道,土地价格对城投公司违约风险存在显著风险传染效应;基于资本金渠道,土地价格、资产负债表状况(融资能力)对城投公司违约风险影响显著且资产负债表状况对违约风险传染具有长期影响,而公司投资、收益水平及支付性风险等因素对其违约风险影响相对不显著,DAG实证结果未发现螺旋形正反馈风险传染路径;基于流动性渠道,公司资产负债表流动性对其违约风险影响不显著,但土地市场流动性对公司违约风险影响显著具有长期效应,再融资流动性对土地市场流动性风险传染存在显著的放大效应.三种渠道的检验结果共同论证,土地价格波动对城投公司违约风险存在较为显著的短期风险传染效应,而土地流动性作用于土地资产价格影响城投公司违约风险并具有相对长期的放大效应.基于研究结论,进一步讨论如下:

(1) 需加倍关注土地市场波动对债务风险影响.2014年全国房地产各项指标回落,鬼城空城普遍出现,土地价格与流动性急剧下降,土地财政收入急剧减少.城投公司债务偿还来源受阻,债务风险开始暴露.政府为此启动房地产去库存刺激政策,引发土地价格暴涨,从而暂时化解了城投公司信用风险.杭州某新城投资开发公司2007—2014年累积投资147.8亿,2011—2014年间,房地产市场持续低迷,土地出让受阻,导致开发8年累计收入不足60亿,债务风险压力巨大.直至2014年房地产去库存刺激,债务风险得以解除.当前面对经济下滑,中央再启财政刺激,鼓励基建投资,肩负建设重任的城投公司间接负债压力再次增大.一方面是降低债务风险对扩大土地流动性和提升地价的需求,另一方面是房地产调控致使土地流动性、地价降低的结果,显然这是一对难以平衡的矛盾.因此,做好土地价格波动和流动性变化的应对预案具有现实紧迫性.

(2) 阻断土地市场风险传染,有赖破解土地财政依赖.采用VAR与DAG方法实证结果表明城投公司的偿债能力(资产负债率)、收益水平对城投公司违约风险影响均不显著,但违约风险与土地市场波动高度相关.这一结果与城投公司的政府代建、融资职能及运营模式密切相关.更进一步说明2014年国发43号文对融资平台的切割仅仅是债务方式的显隐性调整,并不能真正改变城投公司透过政府形成对土地财政高度依赖的本质.政府信用支持下城投公司偿债能力取决于土地财政背书下的庞氏融资可否持续,而与城投公司本身经营能力与收益能力关联不大.由此得出3点启示:① 在土地财政依赖没有破解的情形下,需要加倍防范土地市场波动对政府及城投公司债务违约的压力,防范最大聚集领域房地产市场的风险暴露;② 应加倍关注和平衡新一轮财政刺激措施所带来的政府及城投债务压力,避免再次出现类似2014年宽松货币强刺激造成杠杆进一步提升.看似短期降低了风险,但长久来看不仅增大了经济风险还加剧了社会风险.③ 需进一步增强城投公司造血功能,从信用结构、资产结构和收入结构三方面控制城投公司与土地要素的关联进而防范风险.

(3) 螺旋形反馈路径风险需预警防范.由于我国土地市场自2000年起步发展以来一直呈现波动上涨,尚未出现土地价格与流动性大幅下降的局面,由此造成资本金渠道和流动性渠道的实证结果均未出现螺旋形路径的风险传染效应.然而,市场周期性特征是不容违背的,有上涨就有下跌,因此更加需要关注市场的波动下行风险.通过进一步增加数据观察期研究论证,以发现螺旋式反馈路径特征并加倍风险防范.