锦标赛激励与公司绩效研究

——基于行业同质性的检验

2019-08-01吴海锋

吴海锋

(安徽大学社会与政治学院 安徽合肥 230601)

一、研究背景

近年来,越来越多的学者将研究重点放在公司内高管薪酬的垂直差异上,主要针对高管薪酬垂直差异对公司绩效的影响进行探讨。当前主流观点有两种:一是锦标赛理论,二是行为理论。本文通过行业性质的划分——同质性行业与异质性行业的对比来进行高管薪酬垂直差异对公司绩效影响的实证分析,且只通过高管薪酬垂直差异的对比进行分析(即锦标赛理论的激励作用),锦标赛的奖励真的激励高管了吗?公司绩效又是否真的会因为高管受到的激励而获得提升呢?

试想:锦标赛激励与公司绩效存在显著正相关已被大量研究证明(多数情况下),但锦标赛激励对同质性与异质性行业会产生何种作用,又有何区别,令人好奇。在这样的条件下,如何使高管团队成员的薪酬满意度获得较大程度提高,从而给公司绩效带来更多的积极效应呢?

二、文献回顾

当前学者针对高管薪酬差异对公司绩效的影响所做的研究大多面向行业整体或是某个具体行业,关注的焦点涉及房地产、金融等。根据Hambrick和Siegel的发现以及张正堂等的研究,在对高管成员合作水平要求较高、协调处理能力要求较强的行业中,高管薪酬水平差异产生的影响更大,即大幅度的薪酬差异更容易使薪酬较低的高管人员对薪酬的不满意度加大,进而使得高管团队合作的积极性被削弱,造成公司绩效下降;梅春、赵晓菊通过对薪酬差异对高管主动离职率和公司绩效产生的交互影响作用进行分析,发现水平薪酬差异和垂直薪酬差异不仅会造成对公司非核心高管的负向筛选效应,而且由于公司产权性质的不同还会对高管人员职位的晋升和薪酬制度的制定与实施产生或大或小的影响,同时使薪酬差异对非核心高管的筛选效应产生强弱不同的间接影响。[1]通过分析可以看出,首先,水平薪酬差异和垂直薪酬差异对非核心高管一直存在负向的筛选效应;其次,薪酬差距越大,负向筛选效应越强,造成的非核心高管主动离职率越高;更进一步的观察还可以发现,两种薪酬差异都会通过非核心高管的主动离职率负向影响公司绩效,且这个影响是显著的、间接性的。[2]

三、研究假设

通过对文献的研究与分析,本文认为在高管薪酬与公司绩效的一系列研究中仍然存在以下两个方面的问题:

第一,各项研究对各自分析成果的理论解释存在差异。有的学者以锦标赛理论作为假设前提,论证了垂直薪酬差异与公司绩效之间具有显著负相关;[3]而又有学者则以公平理论为假设前提,论证了公司绩效与垂直薪酬差异之间具有显著正相关。实际上,公司绩效与垂直薪酬差异之间的正相关和负相关可能同时存在,即正、负效应是同时产生作用的,这两种效应的净值才是产生怎样影响的决定性因素。

第二,在以往的高管薪酬研究中,大多只分析了垂直薪酬差异和水平薪酬差异对公司绩效的影响,行业特征在其中的影响作用未受到充分重视。

根据上述条件,本文作出以下两个假设:

假设1:高管薪酬垂直差异对公司绩效的正向影响和负向影响是同时存在的,但总体净效应为正。即高管薪酬差异在总体上能够激发被激励者——非核心高管的工作积极性,薪酬差异与被激励对象的工作积极性之间显著正相关,产生的激励效应随着薪酬差异的增大而增大,非核心高管工作的积极性也随之提升的越多;相反情况下则激励效应越弱,工作积极性越低。

假设2:高管薪酬垂直差异总体净效应为正,但在同质性行业与异质性行业的对比中,同质性行业公司的正影响小于异质性行业。换言之,相比同质性行业的公司,高管薪酬垂直差异对异质性行业的公司产生的锦标赛激励效应更强,即其产生的正向影响力更大。

四、实证分析

(一)样本选择

本文在借鉴和参考国内外有关学者就高管薪酬垂直差异与公司绩效之间关系研究的基础上,采用实证分析,主要依托锦标赛理论对高管薪酬差异与同质性行业和异质性行业公司绩效之间的关系进行分析。选取CSMARS数据库中收录的公司年度财务报表以及高管薪酬数据,筛选有代表性公司数据信息作为本文分析的样本数据,以总资产收益率ROA、净资产收益率ROE作为评估公司绩效的指标、以公司核心高管薪酬与非核心高管薪酬的差额作为权衡高管薪酬差异的指标。

我国上市公司从2005年开始才逐步披露CEO和VP等高层管理人员的薪酬,所以本文选取2007-2016年我国的A股上市公司为研究样本,借助手工查找上市公司财务报表的方式整理了各家上市公司核心高管和非核心高管的薪酬数据。本文界定的CEO是指CEO、总经理和总裁;VP是指副总经理、副总裁、常务副总经理、常务副总裁、高级副总经理、高级副总裁、执行副总裁和执行副总经理。同时,本文剔除以下样本:(1)金融类上市公司;(2)ST类上市公司;(3)相关财务指标数据缺失的上市公司。最终样本包括2523家上市公司,13041个公司年度样本,所使用的数据均来自CSMAR数据库。同时为避免极端值的影响,所有的连续变量均做了1%的缩尾处理(winsorize)。[4]

(二)变量定义

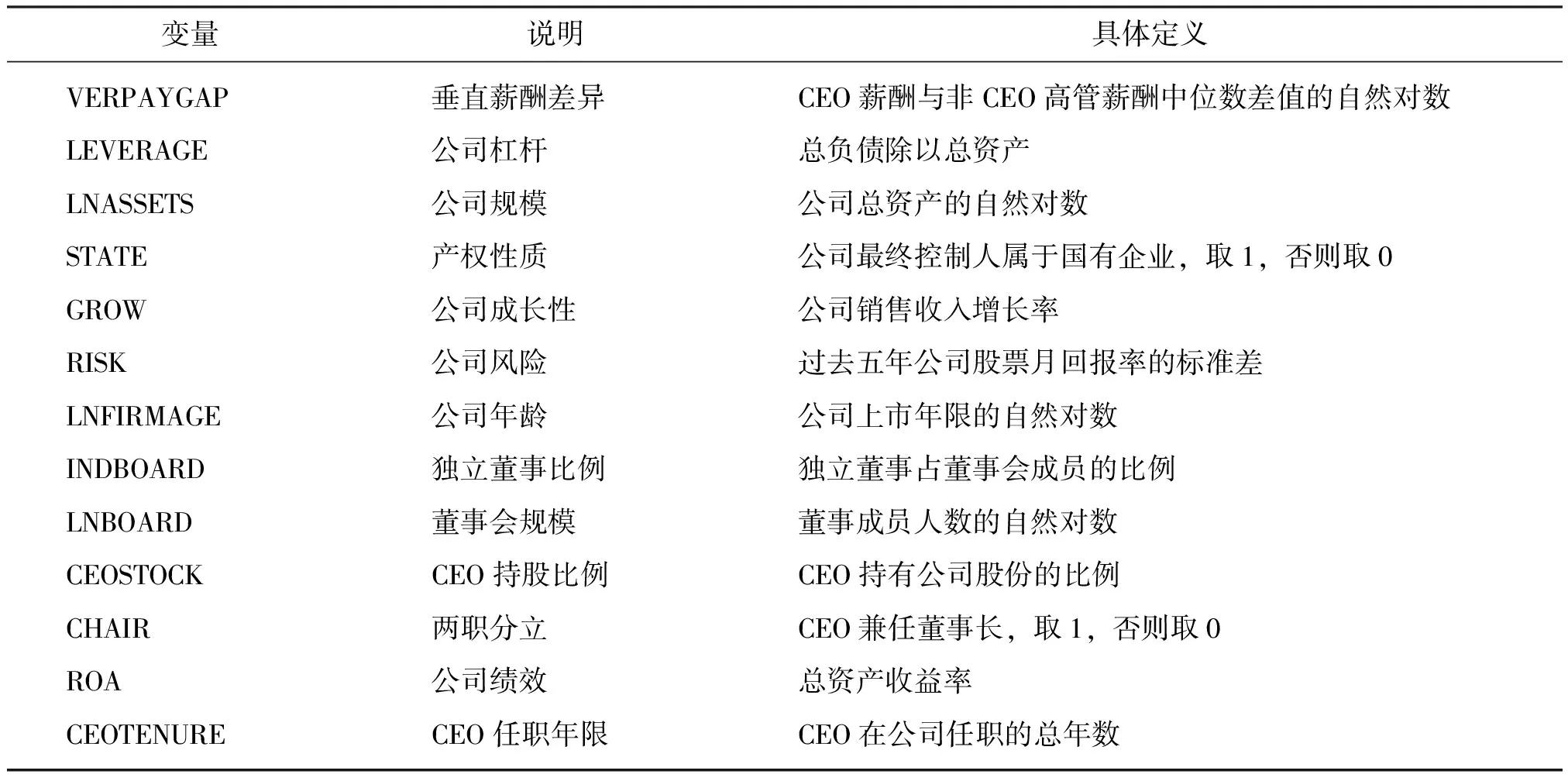

用总资产收益率ROA和净资产收益率ROE代表被解释变量公司绩效FIRMPERFORMANCE。VERPAYGAP代表垂直薪酬差异,借鉴Kale et al.以及Kini & Williams,本文取CEO薪酬与非CEO高管薪酬中位数差值的自然对数作为垂直薪酬差异,即VERPAYGAP= Log(CEOPAY-median(VPPAY))。其中,VERPAYGAP代表垂直薪酬差异,CEOPAY代表CEO薪酬,VPPAY代表非CEO高管薪酬。[4]

借鉴Kale et al. 以及Faleye et al.,控制变量包括:①公司杠杆(LEVERAGE);②公司规模(LNASSETS);③产权性质(STATE);④公司成长性(GROW);⑤公司风险(RISK);⑥公司年龄(LNFIRMAGE) ;⑦独立董事比例(INDBOARD) ;⑧董事会规模(LNBOARD),取董事成员人数的自然对数;⑨ CEO 持股比例(CEOSTOCK);⑩两职分立(CHAIR);CEO任职年限(CEOTENURE),取CEO任职年数加1的自然对数。另外还控制了年份和行业固定效应。[4]变量定义如表1所示:

表1 变量定义

变量说明具体定义VERPAYGAP垂直薪酬差异CEO薪酬与非CEO高管薪酬中位数差值的自然对数LEVERAGE公司杠杆总负债除以总资产LNASSETS公司规模公司总资产的自然对数STATE产权性质公司最终控制人属于国有企业,取1,否则取0GROW公司成长性公司销售收入增长率RISK公司风险过去五年公司股票月回报率的标准差LNFIRMAGE公司年龄公司上市年限的自然对数INDBOARD独立董事比例独立董事占董事会成员的比例LNBOARD董事会规模董事成员人数的自然对数CEOSTOCKCEO持股比例CEO持有公司股份的比例CHAIR两职分立CEO兼任董事长,取1,否则取0ROA公司绩效总资产收益率CEOTENURECEO任职年限CEO在公司任职的总年数

为了构造行业同质性变量INDHOMO,参考Parrino,本文使用同行业所有公司股票月回报率的均值作为行业股票月回报率。在控制了市场月回报率的基础上,使用会计年度之前60个月的样本估计出公司股票月回报率和行业股票月回报率的偏相关系数,接着使用年度行业公司的偏相关系数的均值作为行业同质性的指标,将该指标与年度中位数相比,大于或等于它时,INDHOMO取1,否则取0。在同质性程度较高的行业中,公司的生产技术可能相似或是在相似的产品市场上竞争,生产要素的冲击会类似地影响行业内公司的现金流和股票回报率(Parrino),公司股票回报率和行业股票回报率的偏相关系数较高。

(三)描述性统计

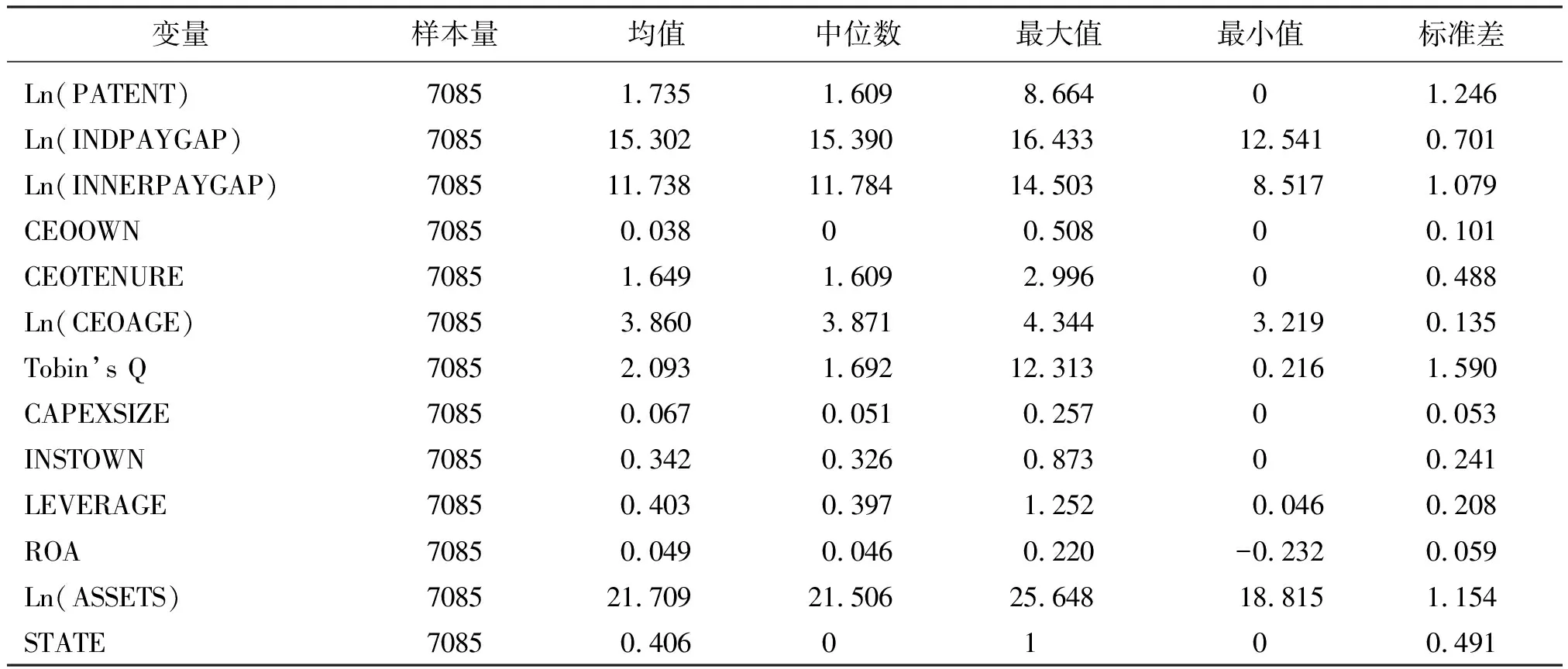

表2给出了模型变量的描述性统计结果。从表2可以看出,Ln(PATENT)的最大值和最小值分别为8.664和0,表明我国上市公司创新产出差异较大。Ln(INDPAYGAP)的均值和标准差分别为15.302和0.701,表明我国上市公司行业锦标赛激励差异较小。Ln(INNERPAYGAP)的均值和标准差分别为11.738和1.079,表明我国上市公司内部锦标赛激励差异较小。ROA的均值和标准差分别为0.049和0.059,表明我国上市公司盈利水平较低,但差异性较大。

表2 变量的描述性统计

变量样本量均值中位数最大值最小值标准差Ln(PATENT) 70851.7351.6098.66401.246Ln(INDPAYGAP)708515.30215.39016.43312.5410.701Ln(INNERPAYGAP)708511.73811.78414.5038.5171.079CEOOWN70850.03800.50800.101CEOTENURE70851.6491.6092.99600.488Ln(CEOAGE)70853.8603.8714.3443.2190.135Tobin’s Q70852.0931.69212.3130.2161.590CAPEXSIZE70850.0670.0510.25700.053INSTOWN70850.3420.3260.87300.241LEVERAGE70850.4030.3971.2520.0460.208ROA70850.0490.0460.220-0.2320.059Ln(ASSETS)708521.70921.50625.64818.8151.154STATE70850.4060100.491

(四)实证结果

模型(1):高管垂直薪酬差异与公司绩效

FIRMPERFORMANCEi,t=∂+BVERPAYGAPi,t-1+γcontrolsi,t-1+εi,t

(1)

本文以模型(1)的构造来检验高管薪酬差异与公司绩效之间的关系。

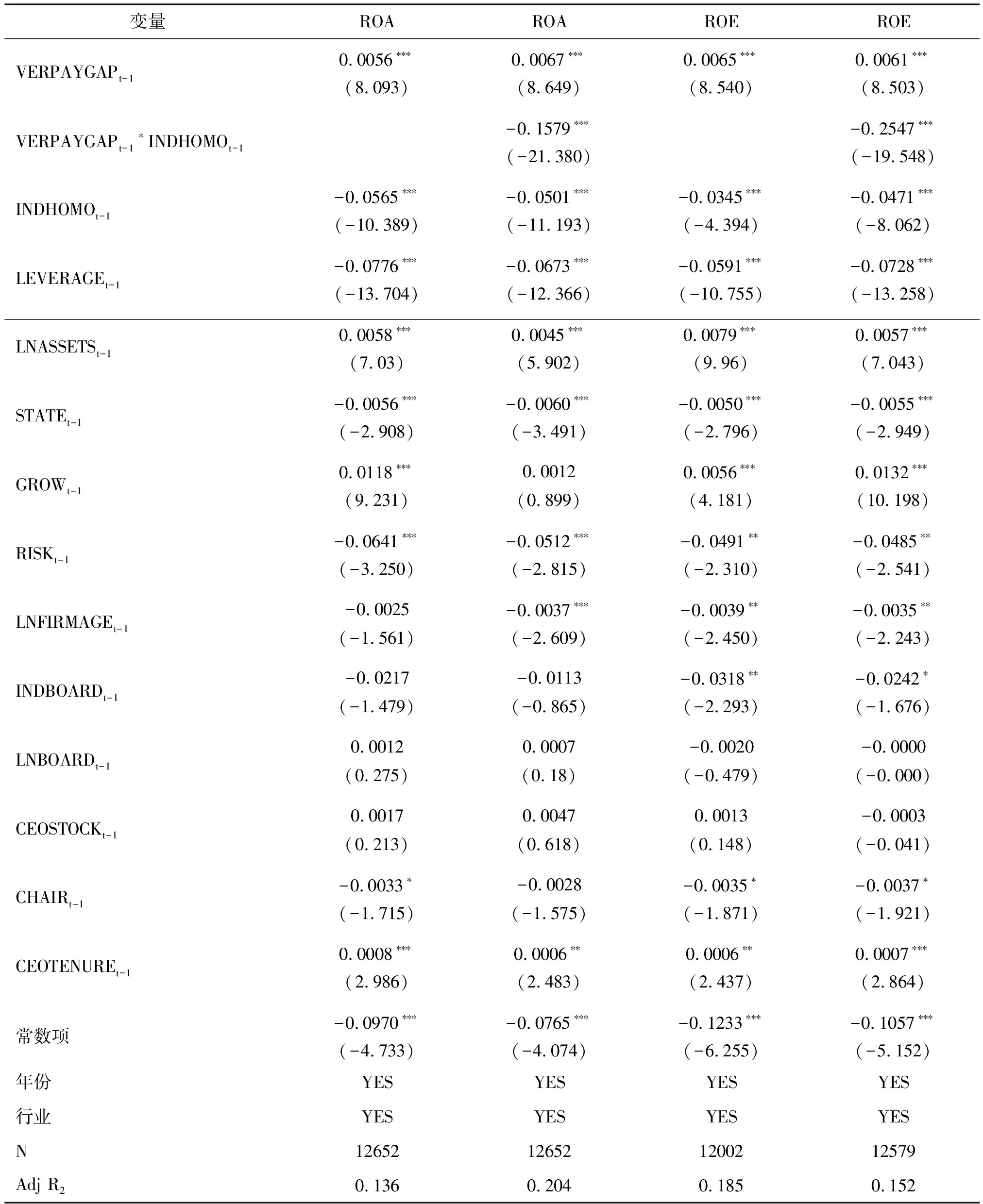

通过分析控制变量的回归结果,见表3。可以发现VERPAYGAP的回归系数均显著为正,表明垂直薪酬差异会对公司绩效(即总资产收益率ROA、净资产收益率ROE)产生显著的正向影响,即论证了本文假设1的成立——薪酬差异与被激励对象的工作积极性之间显著正相关。

模型(2):基于行业同质性的检验

FIRMPERFORMANCEi,t=∂+BVERPAYGAPi,t-1+xverpaygapi,t-1*INDHOMEi,t+βINDHOMEi,t+γcontrolsi,t-1+εi,t

(2)

为了进一步探究同质性行业和异质性行业对于高管薪酬差异的不同反应,本文加入INDHOMO分析行业同质性差异的影响作用,构造模型(2),不仅考察高管薪酬垂直差异和行业同质性的单独影响,同时检验高管薪酬差异和行业同质性共同影响下的交互作用。

以INDHOMO为1表示同质性行业,为0表示非同质性行业。通过分析控制变量的回归结果见表3,可以发现STATE的回归系数显著为负,表明单独从同质性行业角度来分析其对公司绩效的影响,同质性行业与公司绩效之间成反向关系。再来分析同质性行业和高管薪酬垂直差异的交互作用对公司绩效的影响,回归系数同样为负,说明高管薪酬垂直差异对同质性行业的公司会产生负向影响,即其对异质性行业公司产生的正向影响更大,即本文假设2成立。

表3 回归分析结果

变量ROAROAROEROEVERPAYGAPt-10.0056∗∗∗0.0067∗∗∗0.0065∗∗∗0.0061∗∗∗(8.093)(8.649)(8.540)(8.503)VERPAYGAPt-1∗INDHOMOt-1-0.1579∗∗∗-0.2547∗∗∗(-21.380) (-19.548)INDHOMOt-1-0.0565∗∗∗-0.0501∗∗∗-0.0345∗∗∗-0.0471∗∗∗(-10.389)(-11.193)(-4.394)(-8.062)LEVERAGEt-1-0.0776∗∗∗-0.0673∗∗∗-0.0591∗∗∗-0.0728∗∗∗(-13.704)(-12.366)(-10.755)(-13.258)LNASSETSt-10.0058∗∗∗0.0045∗∗∗0.0079∗∗∗0.0057∗∗∗(7.03)(5.902)(9.96)(7.043)STATEt-1-0.0056∗∗∗-0.0060∗∗∗-0.0050∗∗∗-0.0055∗∗∗(-2.908)(-3.491)(-2.796)(-2.949)GROWt-10.0118∗∗∗0.00120.0056∗∗∗0.0132∗∗∗(9.231)(0.899)(4.181)(10.198)RISKt-1-0.0641∗∗∗-0.0512∗∗∗-0.0491∗∗-0.0485∗∗(-3.250)(-2.815)(-2.310)(-2.541)LNFIRMAGEt-1-0.0025-0.0037∗∗∗-0.0039∗∗-0.0035∗∗(-1.561)(-2.609)(-2.450)(-2.243)INDBOARDt-1-0.0217-0.0113-0.0318∗∗-0.0242∗(-1.479)(-0.865)(-2.293)(-1.676)LNBOARDt-10.00120.0007-0.0020-0.0000(0.275)(0.18)(-0.479)(-0.000)CEOSTOCKt-10.00170.00470.0013-0.0003(0.213)(0.618)(0.148)(-0.041)CHAIRt-1-0.0033∗-0.0028-0.0035∗-0.0037∗(-1.715)(-1.575)(-1.871)(-1.921)CEOTENUREt-10.0008∗∗∗0.0006∗∗0.0006∗∗0.0007∗∗∗(2.986)(2.483)(2.437)(2.864)常数项-0.0970∗∗∗-0.0765∗∗∗-0.1233∗∗∗-0.1057∗∗∗(-4.733)(-4.074)(-6.255)(-5.152)年份YESYESYESYES行业YESYESYESYESN12652126521200212579Adj R20.1360.2040.1850.152

注:***、**、*分别表示1%、5%、10%水平上显著;括号内的数值为经过个体cluster修正的t统计量。

(五)稳健性检验

使用不同的薪酬差异指标来进行稳健性检验。使用核心高管薪酬与非核心高管薪酬均值差值的自然对数作为垂直薪酬差异,同时使用非核心高管薪酬的标准差作为平行薪酬差异,对文中的假设进行逐一验证,所得到的结果均可以支持本文的假设。

五、结论与建议

(一)结论

结论1:高管垂直薪酬差异对公司绩效存在显著正相关。

通过研究发现,高管薪酬垂直差异在总体上的确可以激发被激励者(非核心高管)的工作积极性,产生的激励效应随着薪酬差异的增大而增大,非核心高管工作的积极性也随之提升的越多;相反情况下则激励效应越弱,工作积极性越低。

结论2:同质性行业中高管薪酬垂直差异对公司绩效的正效应较弱,异质性行业中高管薪酬垂直差异对公司绩效的正效应较强。

相比同质性行业的公司,高管薪酬垂直差异对异质性行业的公司产生的锦标赛激励效应更强,即其产生的正向影响力更大。

但是本文的研究方案仍然需要进行诸多改进。第一,本文将高管人员总体的薪酬差异作为研究对象,而没有对其进行合理与不合理的类别划分。事实上,这两种薪酬差异可能会对公司绩效产生不一致的作用,可正亦可负,因而下一次的研究可尝试根据高管人员工作内容的重要性或其对公司绩效的贡献程度而将薪酬差异进行合理划分,然后针对其给公司绩效带来的不同影响展开单独研究。第二,本文没有讨论不同薪酬差异水平产生的原因。近年来,公司对于绩效上升的一味追求可能导致较高的薪酬差异。因此,未来的研究可重点关注公司薪酬业绩敏感性是否会影响薪酬差异,以及是否会因此而给公司绩效带来更为深远的影响。[5]

(二)建议

本文的研究成果对我国上市公司制定高管薪酬制度具有一定参考价值,公司不仅要重视高管薪酬垂直差异与公司绩效之间的联系及其作用大小,还要注重行业特征差异对高管薪酬差异的反应强烈程度。公司在设计和实施高管薪酬制度的过程中,要重点关注以下四个方面:

1. 建立长期激励报酬体制,完善业绩考核指标的制定

鉴于目前上市公司中针对高管的有效激励措施多以短期性激励为主,建议各家公司采取更加合理有效的长期性方式来进行激励,例如让高管持有公司股票或期权使其间接成为公司股东一员,从而使高管的个人利益目标与公司长期发展利益相结合,以此加强薪酬制度激励的效果。在将高管薪酬水平与公司业绩结合以后,为了防止高管非法提升个人利益,必须制定一个公正客观的业绩考核体系,提供精准有效的业绩考核指标,及时反映高管为公司创造的价值、为投资者带来的利润等;还可以通过一些综合性长期指标,如公司产品市场占用率的增长、市场价值的增长以及盈利能力的上升等,更好地描述公司在一段时间内收益质量的高低和公司效益成长的幅度。

2. 提升薪酬设置的透明度,建立高效稳定的薪酬约束机制

要想达到对高管最有效的激励和最大程度的约束,重点在三个方面:首先是完善的薪酬体系;其次是清晰的薪酬晋升目标;最后是及时无误的薪酬信息披露。如果想要更及时、有效地监督和约束高管的个人行为,就必须保证对外披露的高管薪酬信息有着较高的可信度和透明度,才能促使公司的利益相关者、投资者以及高管人员的眼光聚焦在公司的运营管理上。

3. 加大薪酬委员会的改革力度,使其发挥更大作用

指导我国公司薪酬委员会建设的主要原则包括以下两个方面:一是薪酬委员会和公司管理层之间的真正独立;二是薪酬委员会在制定和监督薪酬方面要拥有实际权力,必须能够保证薪酬制度的高效、有力执行。薪酬委员会的人员组成应该确保独立董事100%的占比,即表明委员会的成员与公司没有任何利益关联,只能够从公司获得应有的独立董事薪酬,这样才能保证独立董事独立做出正确、合理的判断。薪酬委员会还需要专注于高管薪酬制度的优化和薪酬事务管理,包括高管人员的聘用与解除、晋升与降职以及股权激励方案的制定和实施等。