企业成本核算中月末一次加权平均法的应用研究

2019-07-29王坤坤

■王坤坤

(湖北职业技术学院财经学院)

引 言

按照《中国企业存货计价方法使用状况的统计报告》,加权平均法的使用率极高。该报告分析的是2013年深交所A股1564家上市公司的数据[1]。在整体的统计分析当中,该方法的使用高达九成。而在该方法当中,月末一次加权平均法占比极大,也表明本报告具有一定的统计学意义,正是在该背景下展开论述。

1 月末一次加权平均法的相关概述

月末一次加权平均法是将本月进货量与月初存货量相加,并作为一个权数,再将本月进货成本减去,与月初存货成本相加,通过此种计算方式即可获得存货加权平均成本,并根据此数据,完成对本月发出存货成本与期末成本进行计算的一种方法[2]。

存货单位成本=[月初库存货实际成本+∑(当月各批进货实际单位成本×当月各批进货量)]/(月初库存量+当月各批进货数量之和)

当月发出存货成本=当月发出存货量×存货单位成本

当月月末库存存货成本=月末库存存货量×存货单位成本

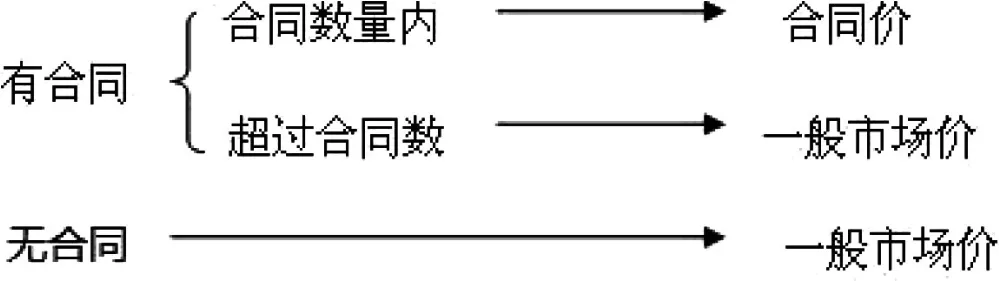

考虑到通过计算得出的加权平均单价也许不是整数,常常需要进行四舍五入,为确保账面数字间具有平衡关系,通常使用倒挤成本法对发出存货的成本进行计算。加权平均法的使用仅在月末一次对其加权平均单价进行计算,较为简单,便于对成本计算的工作进行简化,但因为平时不能够从账面上提供发出和结存存货单价、金额,所以不便于日常管理与控制存货成本,如下图所述,为月末一次加权平均法的示意图。

图1 月末一次加权平均法

在应用此种方法时,具有计算便捷等优点,但是难以及时核算,尤其是在物价存在较大变动后,使用加权法所得期末存货价值,其结果与当前成本差异比较大,而且有关成本极易被操控。

2 企业成本核算中的存货核算问题及发现问题的方法

2.1 核算问题

在研究前先明确是否有与存货相关等首次公开募股被否案例。通过调查研究发现,2019年10月甲公司存在被否情况,原因是发行人2018年末的库存品同比增长50.38%,主营收入增长20.46%,其披露出增长原因主要是由于拥有良好业绩,订单量逐渐增加,进而增加了产品库存量与生茶凉。邀请公司发行人代表对2018年底订单情况进行具体阐释,涉及订单金额、数量及2019年1-6月份完成订单情况等资料,并请保荐代表人明确核查意见。乙公司在2019年6月首次公开募股被否决的主要原因是在报告期内,发行人的存货金额分别为1.33亿元、1.72亿元及2.30亿元,同比增加42%,而且营业成本同期增加13%。请详细说明报告期内,有较大存货余额量及增长速度明显的原因及具备的合理性。上面提及到的问题与存货核算之间,存在着密切的关系,同时对于存货核算做出客观公正的评价。由此可见,寻求一种积极有效且具有可操作性的可量化评价方法极为关键。

2.2 发现问题方法

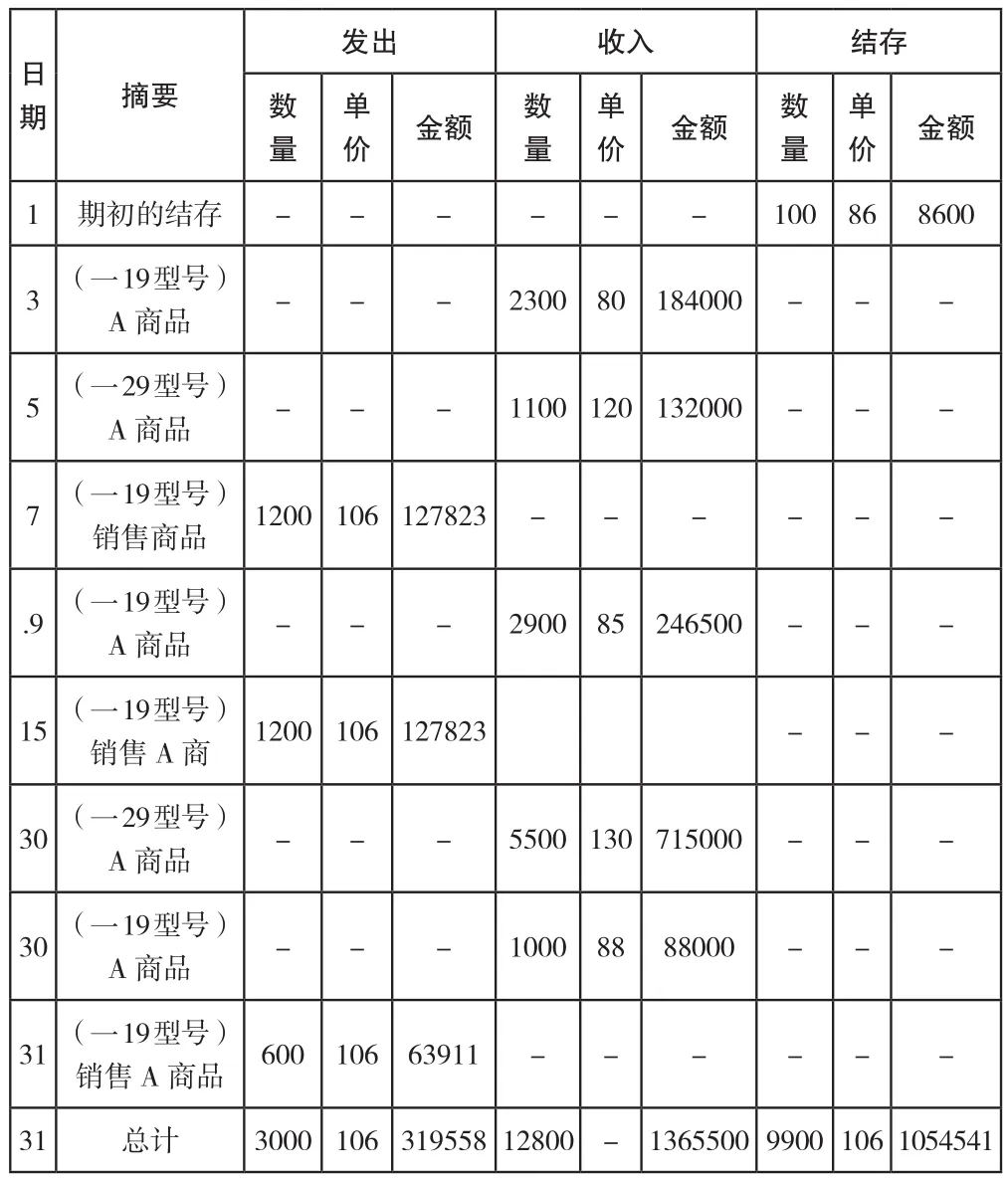

某企业在分类库存中采取月末一次加权平均法核算,却未根据型号进行产品区分,导致不同型号成本差异显著,如下表所示。

表1 不同型号的成本(12月) (单位:元)

采用月末一次加权平均法计算发出存货成本。

以上成本计算没有问题,但需要关注到该方法的计算成本要大于实际的成本,因为入库成本差异较大,导致销售成本缺少真实性。如若分别核算较大差异的成本,则需另外加权计算。

通过以上对比,能够清晰地发现,同样是一种方法的核算,不同精细度等期末存货与成本结果对于企业影响较大,甚至会采取此种方式操控财务报表,甚至强词夺理认为此方法受到会计准则认可。

表2 加权法计算

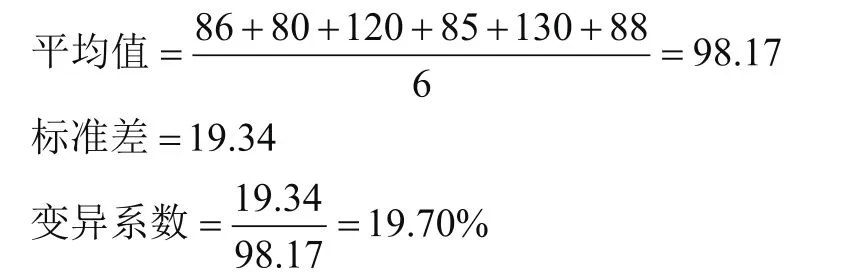

应用统计学软件考察存货计价合理性,经分析后明确其是否会对会计信息使用者造成影响。通过Excel表格,采取平均数及标准差函数对于统计模型的构建极为便利:

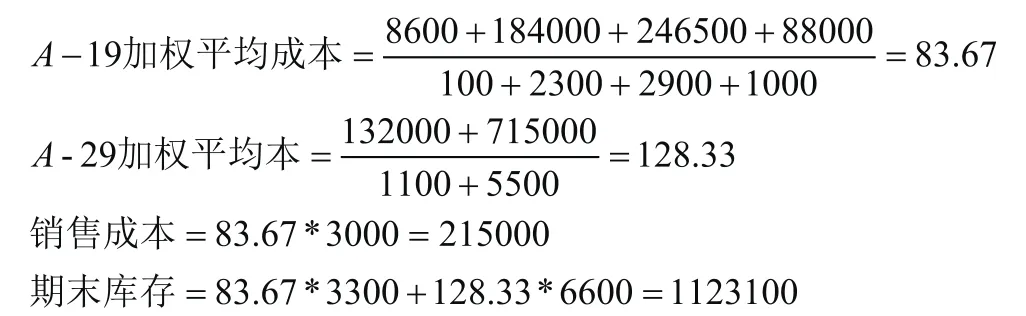

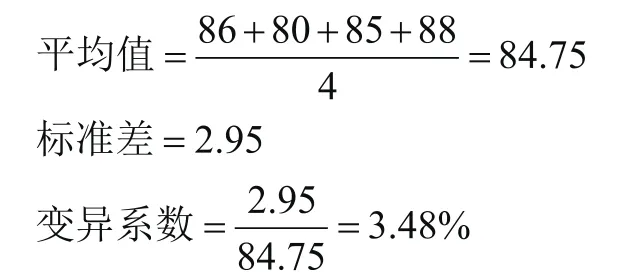

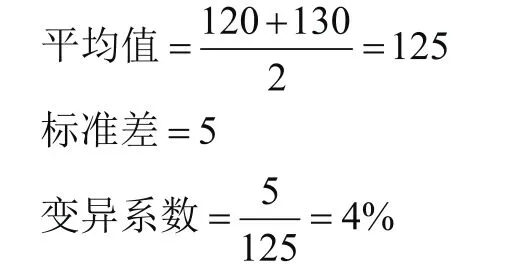

第一,如表2所示为A商品的综合加权计算。

第二,如表3所示为A商品-19型号的分项加权计算

表3 分项加权计算(1)

表4 分项加权计算(2)

通过以上模型能够发现,不区分型号的A商品综合加权变异系数是19.7%,成本出现失真;而区分型号的则是3.48%与4%,与实际成本非常地接近。通过相关的验证得到,当变异系数低于5%的时候,一般认为该成本计算可匹配实际成本,对于财务报表并不会造成影响,表明存货核算有效性。而当系数超过10%,则计算结果与实际情况可能存在较大差异,需要通过对进一步的分析销售情况,对当期的成本影响进行分析。

3 企业成本核算中月末一次加权平均法的应用

某公司存货的月末一次加权平均核算,对于同类的不同型号的商品不再细分,导致商品发出价格存在模糊性,甚至不同型号之间的商品成本相差将近5倍,继而影响到销售的成本及最终的利润。在2019年末高价型号商品大量地购入,并构成库存,使该年度的销售量与利润不成正比,而且反响一般。

第一,会计信息失真。以上企业对月末一次加权平均法进行粗放地使用,导致商品成本出现混淆,销售的成本、利润及资产等重要的财务信息出现失真[3]。

第二,在具体的工作当中,存在着管理者为业绩的增加,或是进行融资的时候,调节不同成本的商品,对利润进行虚构,进而获得一份华而不实地财务信息报表。

第三,对纳税具有影响。企业现行所得税在弥补有效亏损中有效亏损年限是五年,如若超过年限则代表难以在缴税前弥补亏损。企业则可采取加权平均法,以粗放式应用管理调节利润,从而让超过亏损年限等亏损能够获得弥补,以达到成本后移效果。

上述情况均为企业在应用月末一次加权平均法中易产生等问题,导致本来能够实现核算简化等方式成为了会计失真,影响税收征管等利器。

4 企业成本核算中月末一次加权平均法的正确应用

为了能够使月末一次加权平均法在企业成本核算中,得到正确的应用,并发挥出应有的价值,可以从以下几个方面着手。第一,会计从业人员需在职业素养方面加强,不断提高专业判断能力。因为一旦核算的准确度缺失,会计报表便必然会存在漏洞,而存在漏洞的会计报表必定会导致管理者制定不正确经营决策[4]。所以,应当加强对会计核算等认知,明确在会计信息中核算正确性将会对企业发展造成深远影响,以避免对加权平均法进行粗放地使用,将造成的影响尽量降低。第二,加强管理层与治理层的监督力度,对核算法的有效性及对财会信息形成的影响,做出准确的识别与评价,保证精准无误。管理层与治理层需不断地完善内部控制体系,对会计及其之外的方法进行有效应用,并正确地识别出会计核算法的作用,防止财会信息失真的情况发生,并适时地对核算法的具体应用效果进行的识别调整,以便于适当措施的采取,而全面提高核算的精确度[5]。第三,审计机构应当强化识别风险力度。应用合理科学等方式在审计作业中及时识别风险,如若是对于合规方法的不正确应用,经常会出现较为重大的失误。因此,需要适当地加强非审计与会计法的高效使用,可通过构建统计模型的方式,以此作为企业识别风险重要手段,明确存货核算准确性,避免会计信息的失真,以及无法真实反映企业财务状况与经营成果的问题。

结 论

综上所述,粗放使用月末一次加权平均法,会混淆商品的成本,造成销售利润、成本及资产等重要的财务信息出现失真,并在不同的成本商品间进行相应地调节,进而虚构出利润,得出一份华而不实地财务信息报表。为此,需要会计人员加强职业素养,使专业的判断能力得以提高。与此同时,管理层和治理层应该加强监督的力度,正确地识别和评价核算法的有效性,以及对会计信息可能造成的影响,确保准确性,并加强审计机构的风险识别力度,以促进企业健康持续的发展。