2018年工程类专用车市场回顾及2019年1~5月市场分析

2019-07-25中国汽车技术研究中心有限责任公司数据资源中心李栋

中国汽车技术研究中心有限责任公司·数据资源中心 李栋

2018年以来,我国宏观经济增速持续小幅回落,基本处于景气周期的下行阶段,与全球经济运行态势基本一致。2018年全年国内生产总值(GDP)累计90.0万亿元,名义GDP同比增长9.7%,比2017年回落0.7个百分点;实际GDP同比增长6.6%,实际增速较2017年和前三季度分别下滑0.2和0.1个百分点,且逐季下滑。三驾马车方面,2018年消费拉动GDP增长5.0个百分点,较2017年提高0.9个百分点,在年内社零增速持续下滑背景下,服务消费保持较快增长,带动消费对经济增长的基础性作用进一步增强。2018年基建投资增速大幅放缓,导致投资对经济增长的贡献减弱,拉动GDP增长2.1个百分点,较2017年下滑0.1个百分点。因货物贸易顺差大幅收窄,服务贸易逆差显著扩大,净出口同比下滑,2018年净出口拉低GDP增速0.6个百分点,而2017年为正向拉动0.6个百分点。因此,从总需求角度看,2018年GDP增速放缓主因净出口拉动转负和投资贡献下滑,而消费成为稳定宏观经济的压舱石。

2019年1~5月份,全国固定资产投资(不含农户)217555亿元,同比增长5.6%,增速比1~4月份回落0.5个百分点。其中,民间投资130823亿元,增长5.3%。分产业看,第一产业投资同比下降2.3%;第二产业投资增长3.2%,其中制造业投资增长2.7%,比1~4月份加快0.2个百分点;第三产业投资增长7.1%,其中基础设施投资增长4.0%。高技术产业投资较快增长,高技术制造业和高技术服务业投资同比分别增长10.2%和15.6%,增速分别快于全部投资4.6和10.0个百分点。1~5月份,全国房地产开发投资46075亿元,同比增长11.2%,增速比1~4月份回落0.7个百分点,比上年全年加快1.7个百分点。全国商品房销售面积55518万平方米,同比下降1.6%;全国商品房销售额51773亿元,同比增长6.1%。

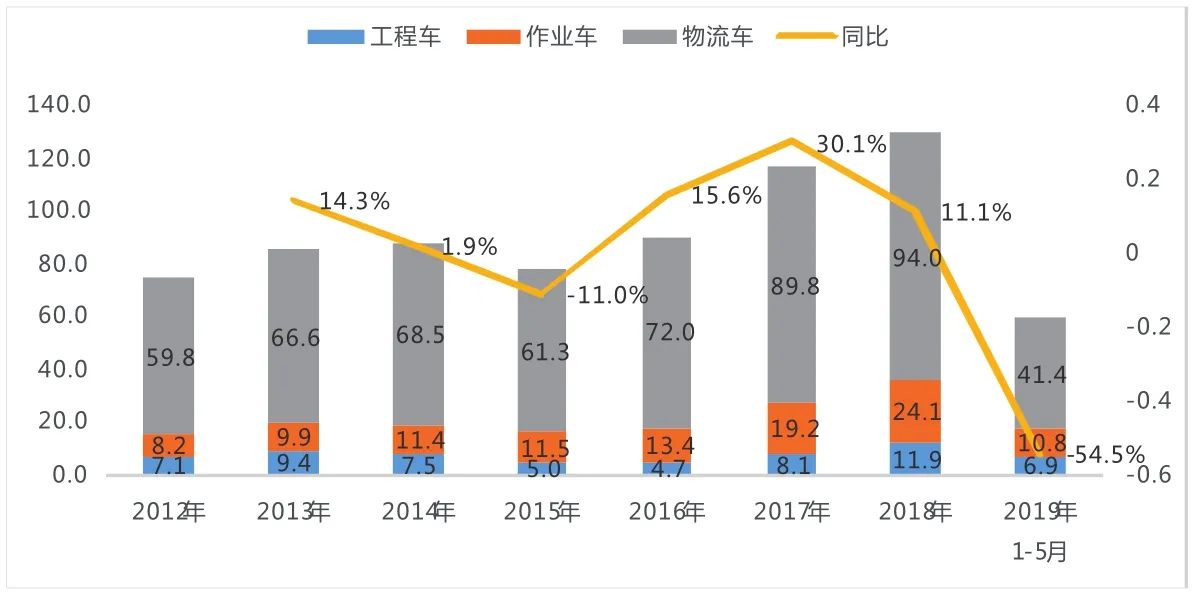

图1 2012~2019年1-5月专用车市场销量

图2 2018~2019年5月专用车市场月度销量

2018年,国内商用车累计销量为358.4万辆,同比增长2.0%。其中,专用车累计销量130.0万辆,同比增长11.1%,占商用车比重36.3%。2019年1~5月商用车累计销量171.4万辆,同比增长10.4%,其中,专用车累计销量59.2万辆,同比增长9.8%。受基建项目密集批复、开工,大宗商品需求回升,以及北方部分区域对老旧柴油货车限载限行等因素影响,2019年1~5月商用车销量表现较好。

专用车市场概述

2018年,我国专用车市场销量130.0万辆,同比提升11.1%。其中物流类专用车销量94.0万辆,同比提升4.8%,市场份额为72.3%,较2017年下滑了4.4个百分点;工程类专用车销量11.9万辆,同比提升46.4%,市场份额为9.2%,较2017年提升了2.2个百分点;作业类专用车销量24.1万辆,同比提升25.7%,市场份额为18.5%,较2017年提升2.2个百分点。

2019年1~5月,我国专用车市场销量59.2万辆,同比提升9.8%(见图1)。其中物流类专用车销量41.4万辆,同比提升7.0%,市场份额为70.0%,较2018年同期下滑了1.8个百分点;工程类专用车销量6.9万辆,同比提升32.5%,市场份额为11.7%,较2018年同期提升了2.0个百分点;作业类专用车销量10.8万辆,同比提升8.8%,市场份额为18.3%,较2018年同期下滑0.2个百分点。

专用车市场月度表现

从月度销量趋势来看,2018年1~10月专用车市场总体呈现增长态势(见图2)。从行业需求主体结构看,城际、城乡配送的专用物流车一直是市场需求主体,受我国经济结构向扩大内需方向调整,带动了包括冷链物流运输车、快递运输车等多个细分市场在内的专用物流车需求快速增长。以市政环卫、垃圾运输等为主的作业车,随着城市化进程的推进和环保压力升级,市场需求也在不断增长。另一方面, 2018年全国各地新一轮重大项目投资相继开工,机场、高铁等基础设施建设首当其冲,拉动了2018年工程类专用车市场需求。11、12月销量同比有所下滑。2019年1~4月专用车市场保持增长态势,5月份受基建投资增速放缓影响,销量有所下滑。

工程车市场表现

工程类专用车市场销量增速与国内固定资产投资增速呈正相关系,2018年固定资产投资持续增长,国家与地方政府加大对基础设施建设的投资力度,各项基建工程陆续开工,利好工程车市场发展,尤其是土建工程车、道路工程车等市场。2018年全年销售11.9万辆,同比增长46.4%,恢复增长较快。2019年1~4月大量基建项目集中开工,工程车销量同比大幅增长,5月基建投资增速放缓,工程车销量同比下滑(见图3)。

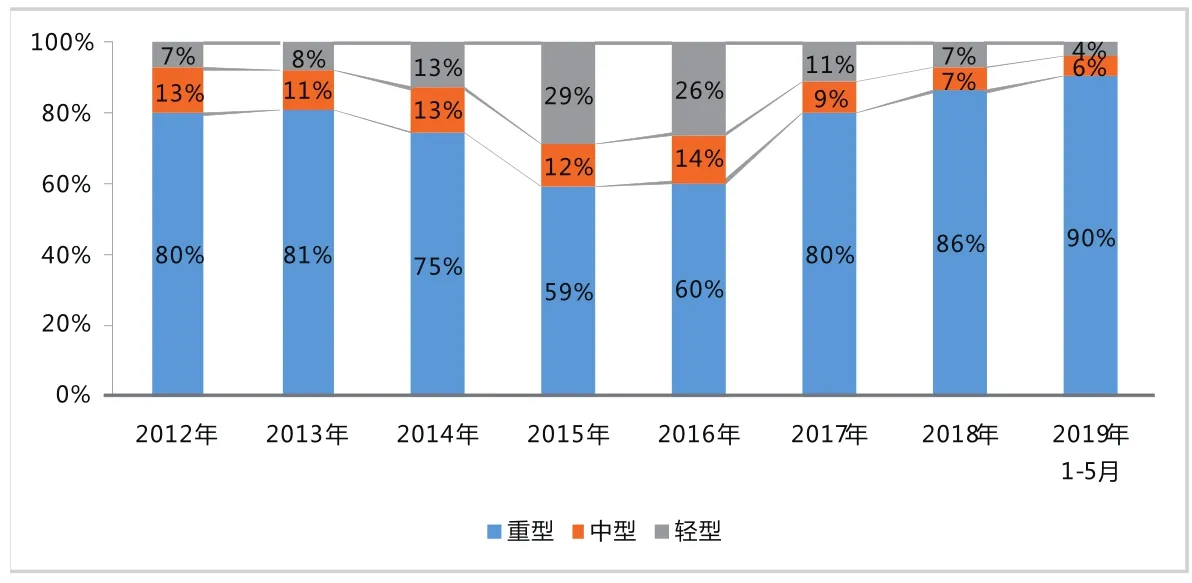

从车型结构看(见图4),由于重型工程车承载能力强,运输效率高,国内工程车目前以短途超重载运输为主,所以工程类专用车以重型车为主,2017年占比80%,2018年升至86%,2019年1~5月升至90%。

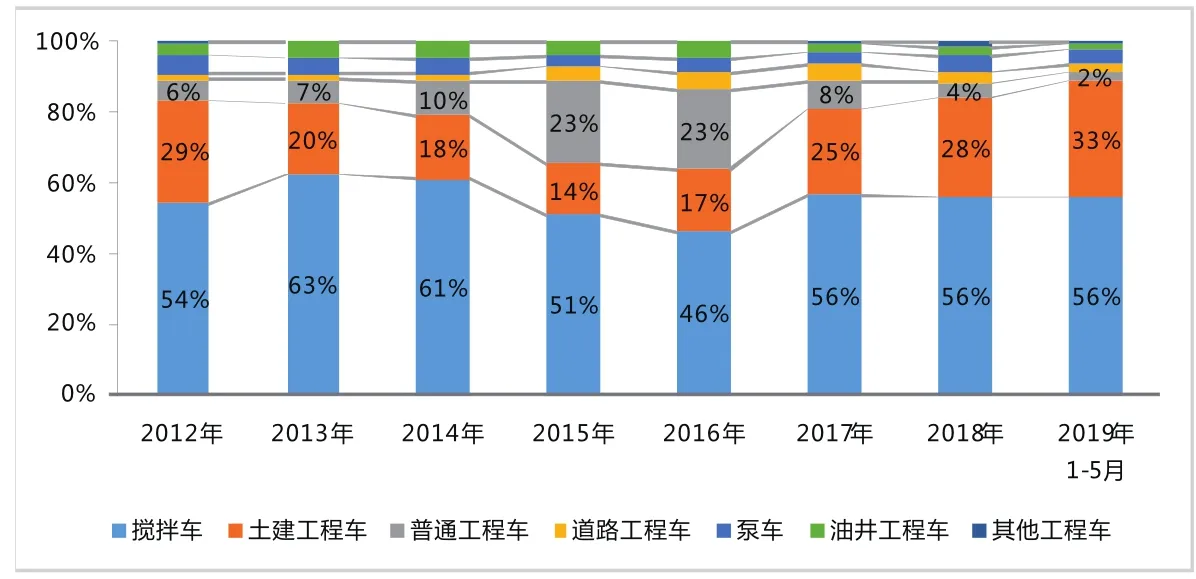

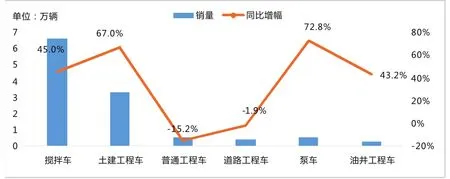

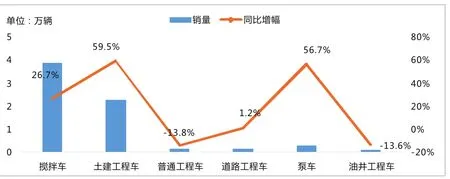

从工程车细分市场销量表现来看(见图5~7),工程车市场主销搅拌车,2018年市场比重达56%,累计销售6.7万辆,同比增长45.0%。此外,土建工程车、泵车、油井工程车也有较大幅度的增长。2019年1~5月搅拌车市场比重依然保持在56%,累计销售3.9万辆,同比增长26.7%。

2018年伴随各地基建项目的不断开工和推进,搅拌车市场需求回暖,销量持续走高。另一方面,城镇化的快速发展也为工程车带来了一定的发展机遇,道路铺设,电网改造、升级等,促进了道路工程车和泵车的市场需求。

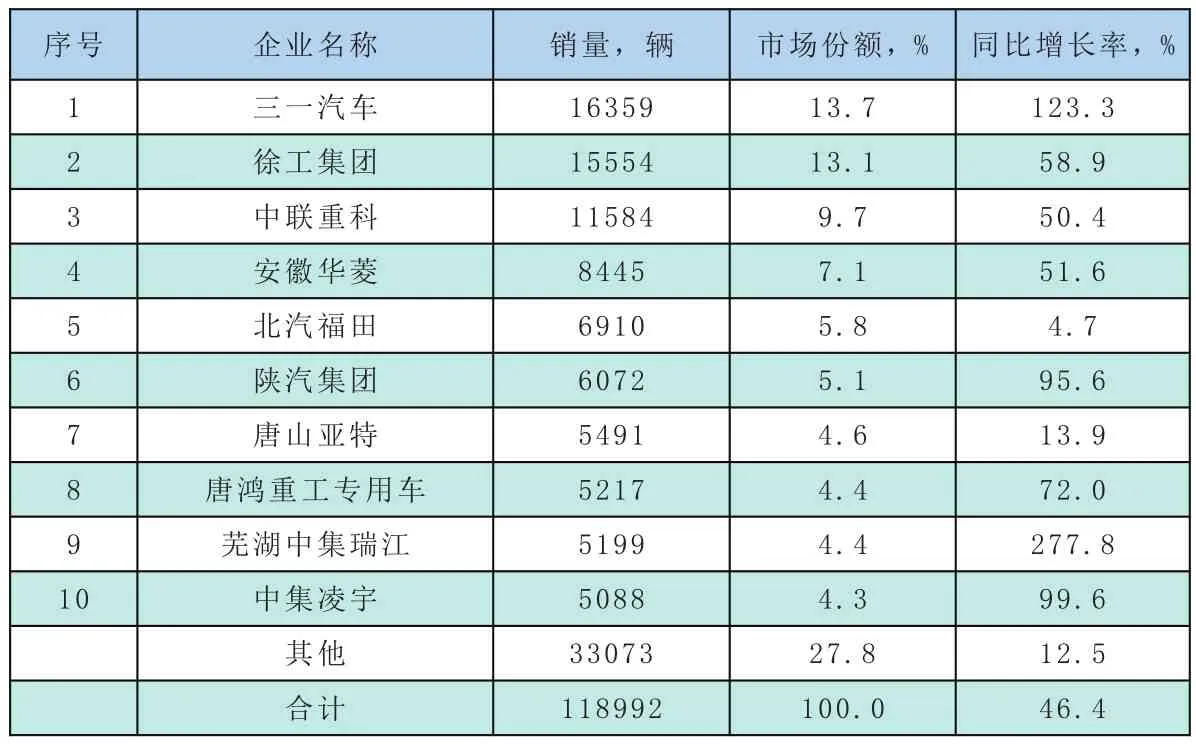

从工程车市场企业竞争格局来看,工程车销量TOP10企业市场集中度为72.2%,相较于2017年提升了4.0个百分点,企业集中度更高。

数据统计显示,2018年全年共有224家企业实现销售,其中销量超过5000辆的有10家,销量1000~5000辆的企业有10家,销量500~1000辆的共计8家,而销量不足100台的则多达162家,占比高达72.3%(见表1)。三一汽车制造有限公司以16359辆的销量、13.7%的市场份额位居榜首。销量TOP10企业同比均呈现增长态势,其中三一汽车、陕汽集团、芜湖中集瑞江和中集凌宇的同比增幅均超过90%,且增幅均受搅拌车销量大幅增长拉动。

图3 2018年~2019年5月工程车市场月度销量

图4 2012年~2019年5月我国工程类专用车平台需求结构变化

图5 2012年~2019年1-5月工程车市场结构

图6 2018年工程车各细分市场表现

图7 2019年1~5月工程车各细分市场表现

表1 工程车企业销量及份额

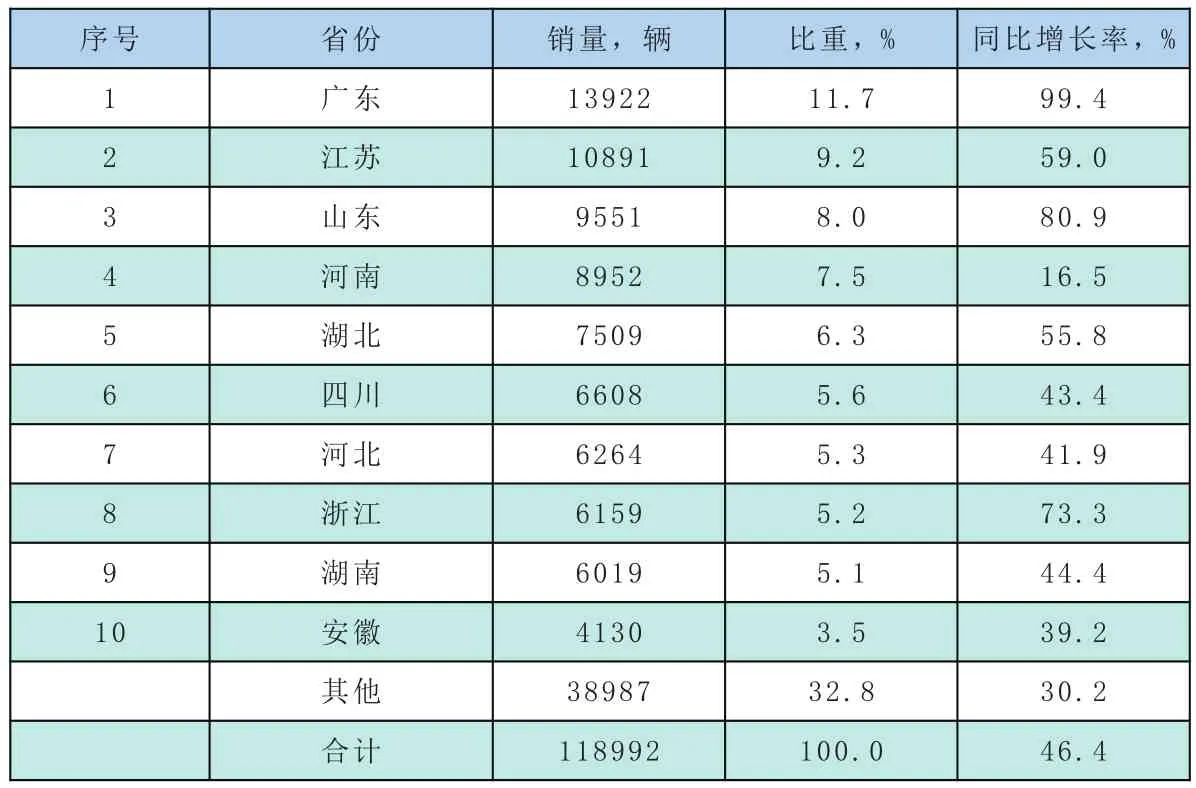

表2 工程车区域销量及份额

图8 2018年TOP10省份工程车市场结构

从工程车区域分布来看(见表2),工程车产品主销在广东、江苏、山东、河南和湖北等经济发展快、基建项目多的区域,销量TOP10市场集中度为67.2%,相较于2017年提高4.0个百分点。

从2018年全年销量来看,累计销售超过3000辆的区域有13个,其中广东省以13922辆的销量、11.7%的市场份额占据榜首。销量TOP10区域中,全部实现同比增长,其中广东、江苏、山东、湖北、浙江等区域同比增幅均超过了50%。

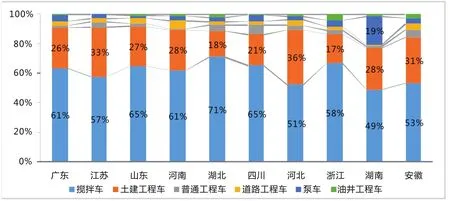

从TOP10省份工程车结构来看(见图8),各省均主销搅拌车,占比在50%以上。江苏省、河北省、安徽省的土建工程车占比较高,超过30%。湖南省的泵车占比较高,达到19%,远高于TOP10的其他省份。

未来影响市场的主要不利因素:

1.整体经济面临下行压力,不利于市场增长;

2.下半年天然气重卡国Ⅵ排放实施,部分市场需求被提前透支,销量有所回落,但保持同比增长;

3.基建投资增长乏力,对工程车市场拉动减弱;

推动工程类专用车市场发展的主要利好因素:

1.国Ⅲ车限行、淘汰力度加大,拉动车辆提前置换;

2.搅拌车、渣土车安全环保治理将持续市场市场增换购需求;

3.天然气重卡在高油价与国Ⅲ车淘汰政策共同影响下,销量趋势上涨。