基于委托代理理论的车险道德风险博弈及防范措施

2019-07-19卫蓬

卫蓬

摘要:由于机动车车险市场中委托代理双方存在信息的不对称,从而妨碍了保险市场资源的有效配置。针对此问题,基于不完全信息动态博弈中的委托代理模型假设保险公司和个人车主之间的博弈进行分析,利用Homlstrom-Milgrom模型,并提出相关措施。

Abstract: Due to the asymmetry of information between the two parties in the motor vehicle insurance market, the effective allocation of insurance market resources is hindered. Aiming at this problem, based on the principal-agent model in the incomplete information dynamic game, the game between the insurance company and the individual car owner is assumed to be analyzed, and the Homlstrom-Milgrom model is used, and relevant measures are proposed.

关键词:不完全信息动态博弈;委托代理;道德风险;车险

Key words: incomplete information dynamic game;principal agent;moral risk;vehicle insurance

中图分类号:F224.32;F842.6 文献标识码:A 文章编号:1006-4311(2019)07-0062-04

0 引言

近年来汽车产业发展迅速,汽车消费的增长必将带动汽车保险业迅速发展,我国汽车保险业近年来取得了飞速发展。我国汽车保险业目前是全球增长最快的市场,过去十年中,中国汽车保险业年复合增长率达到了27.3%,高于GDP的增长[1]。针对中国车险市场现状,汽车保险行业还存在着诸多难以解决的问题,主要的矛盾产生于:保险公司和个人车主。保险公司是承担风险的一方,一方面承担个人车主的车辆财产损失的风险,另一方面也承担着个人车主投保之后的信誉道德风险。由于购买机动车保险之后,保险公司不能有效的监测个人车主的行为选择,因为现实生活中市场主体不可能占有完全的市场信息,在机动车车险行业同样存在信息不对称,从而导致了严重的道德风险。

1 车险市场委托代理模型下的道德风险问题及其产生

从委托——代理双方信息不对称的理论出发,“道德风险是指契约的甲方(通常是代理人)利用其拥有的信息优势采取契约的乙方(通常是委托人)所无法观测和监督的隐藏性行动或不行动,从而导致的(委托人)损失或(代理人)获利的可能性”[2]。在市场经济中道德风险是一种十分普遍的现象,它实际上是经济人针对自身的隐藏信息而采取的理性反应。在目前的机动车保险市场中,由于两者之间存在严重的“信息不对称”现象、社会成员的整体素质水平差异以及相关法律法规的不完善,以上诸多因素导致道德风险在机动车保险市场频繁发生。而道德风险的产生,根本原因是保险公司(委托人)的利益与个人车主(代理人)的利益不一致性。保险公司希望个人车主对待机动车驾驶、停放等行为更加谨慎,以避免事故的发生,这就是委托人的期望;但是个人车主作为代理人,一旦投保了相关机动车保险,那么他就基于理性的动机采取比投保之前更加不谨慎的行为,从而造成保险公司的损失。由于个人车主驾驶行为的不可观测性使得行为变量不能进入保险合同中,但由于行为而造成的不同结果可以进入保险合同,但是造成的结果并不能一对一的准确反应个人车主的驾驶行为,因为造成的结果受多种变量所影响,其中包括个人车主的驾驶行为选择,外在驾驶随机环境等。

非对称信息是指某些参与人拥有但另一些参与人不拥有的信息。根据信息的非对称性可以从两个角度划分:一是非对称发生的时间,二是非对称信息的内容[3]。从非对称发生的时间看,分为事前非对称和事后非对称。保险公司和个人车主之间的博弈,保险公司根据自身公司经营情况和现有掌握个人车主的相关信息采取相应的优惠激励政策,而个人车主结合自身情况和保险公司提出的相关优惠激励政策采取去相应的行动,在双发都各自追求自身利益最大化前提下,双方制定并签订机动车保险合同。签约时信息是对称的(因而是完全信息);签约后代理人选择行动(谨慎驾驶或者懈怠驾驶),“自然”选择“状态”;个人车主的行动和自然状态一起决定某些客观的结果;委托人只能观测结果,而不能直接观测到代理人的行动本身和自然状态本身。委托人的问题是设计一个激励合同以诱使代理人从自身利益出发选择对委托人最有利的行为。因此保险公司在对个人车主进行保险合同的设计,以诱导个人车主的行为,使个人车主按照保险公司所希望的个人车主采取的行为博弈属于委托代理中的隐藏行动道德风险模型。

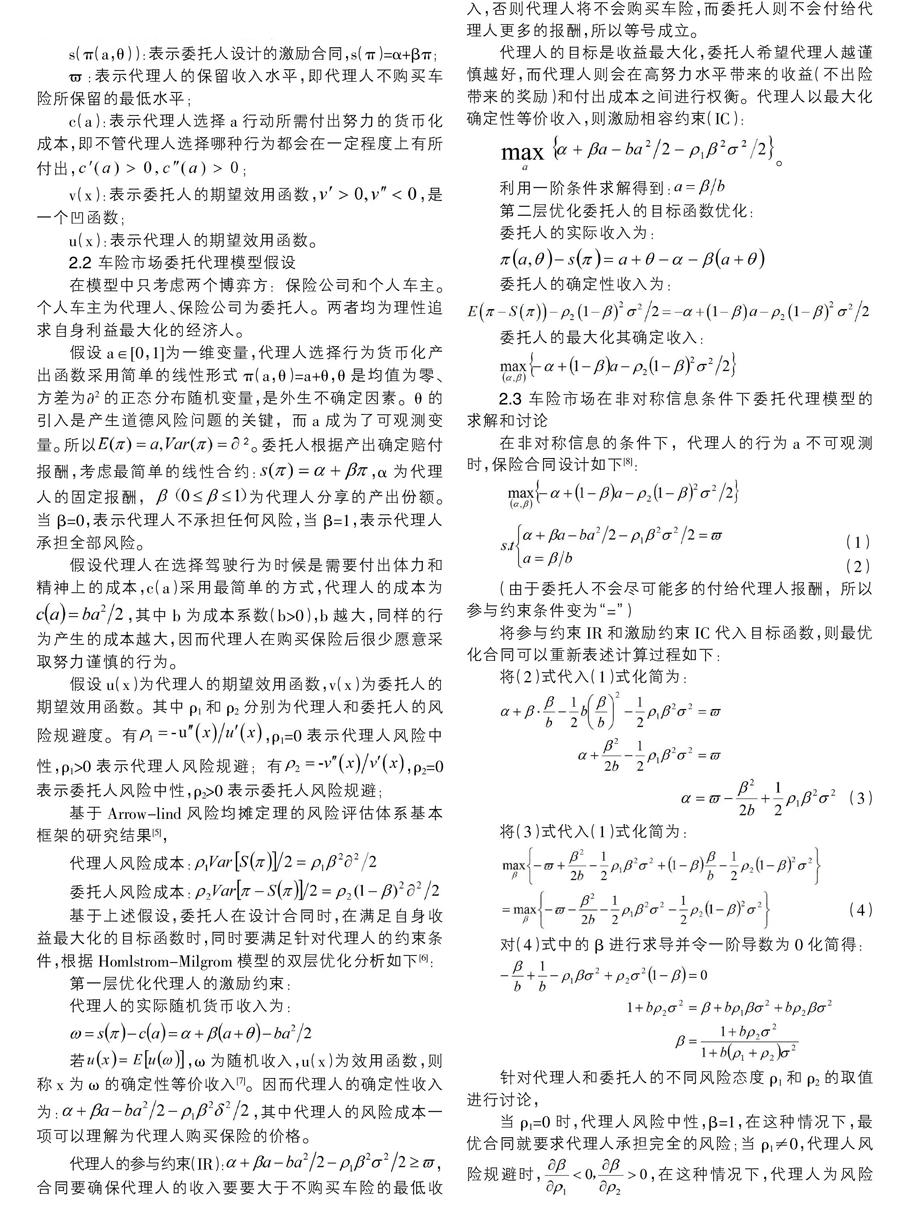

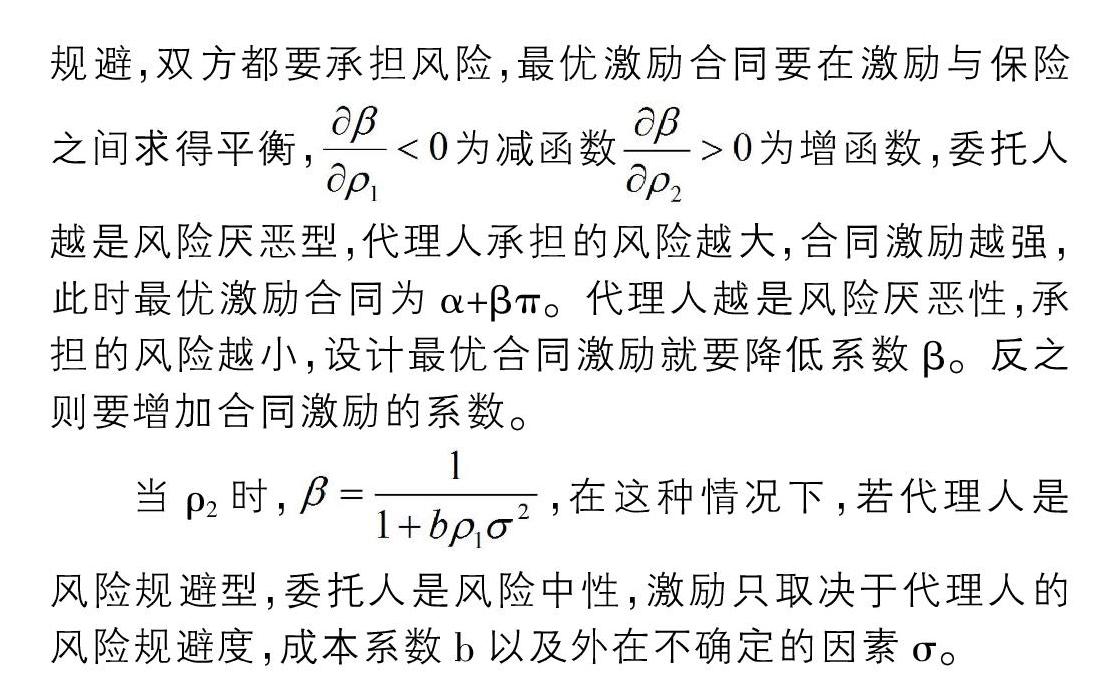

2 车险市场中委托——代理的Homlstrom-Milgrom模型博弈

針对车险市场中存在的道德风险,保险公司需要在信息不对称的情况下设计出最优的激励合同。因此应用Homlstrom-Milgrom模型求解车险市场中的道德风险问题。道德风险问题本质上是一个双层优化问题,第一层优化是对个人车主的激励约束,第二层优化是保险公司的目标函数优化[4]。主要考察信息不完全的情况,基于委托人和代理人双方的风险偏好的不同对最优合约的影响。