产品与技术双重竞争下企业创新投资决策的实证研究

2019-07-17贺亚楠张信东郝盼盼

贺亚楠 张信东 郝盼盼

摘要:基于当前市场竞争新特征与新形式,通过构建技术竞争指标,将市场竞争的视角由单一的产品层面拓展到产品、技术双重角度,探讨这两类竞争对我国企业R&D投资的影响。结果表明:产品竞争、技术竞争对企业R&D投资都有正向促进作用,且控制产品竞争后,技术竞争的作用依然显著。进一步研究发现:与一般企业相比,高科技企业中产品竞争对R&D投资的促进作用会减弱,但技术竞争对R&D投资的促进作用会加强。同时,面临融资约束的企业由于资金不足,产品竞争、技术竞争对R&D投资的促进作用均会减弱。

关键词:产品竞争;技术竞争;R&D投资;高科技企业;融资约束

中图分类号:F275.6

文献标识码: A

文章编号:1003-7217( 2019) 03-0119-08

一、引 言

当前,可持续创新已经成为赢得市场竞争的关键,企业通过产品创新扩大市场份额,但产品创新的根源是技术创新,这意味着企业要同时遭遇产品与技术层面的双重竞争。由于产品创新和技术创新均需要消耗资源,使得企业创新投入的决策陷入窘境,稍有不慎满盘皆输。

基于此,在产品、技术双重竞争背景下,企业如何进行创新投入成为其生存发展急需考虑的问题。对于竞争与创新投资的关系的讨论,虽然很早就始于熊彼特创新理论,然而,大量已有文献无论从理论还是实证层面,大都将研究视角置于产品竞争的情境中,忽视了与技术层面的有机融合。Qiu和Wan(2015)分别以“技术距离”“市场距离”作为权重,构建了技术领域的技术竞争与产品领域的技术竞争[1]。基于国内外研究现状,本文希望借鉴Qiu和Wan(2015)的研究,从產品领域出发,基于技术竞争指标构建,实证分析产品竞争、技术竞争同时存在对企业创新投资决策的影响[1]。

二、理论分析与研究假设

(一)早期竞争与创新投资的线性研究

西方早期的研究主要聚焦于竞争与创新投资线性关系的检验,且市场竞争主要指产品竞争。以著名的“熊彼特假说”为基石,竞争抑制创新论支持者认为,激烈的市场竞争阻碍了企业进行研发创新的热情[2-5]。以Arrow为代表的竞争促进创新论支持者则认为,行业竞争的加剧会促使企业居安思危,促使经理人基于整体市场竞争及未来发展的角度考虑,更倾向于进行研发创新[6-9]。

(二)对技术因素的考虑初见端倪

Scherer(1967)在检验模型中加入了市场集中度的平方项,控制了表示技术机会的产业、产品特征虚拟变量后发现,R&D人员强度与市场集中度之间呈现倒U型函数特征[10]。基于Scherer(1967)的研究,一部分学者注意到,在研究市场力量与创新投入时要考虑可能的技术机会或市场环境的影响,试图将更多变量如技术差异、产品差异等引进研究模型,借助博弈论等新型研究工具,支持了市场竞争与创新投资的倒U型关系[7,10 -13],且发现产业内市场集中度与该产业R&D强度的关系受到技术差异的影响[7],在不同的技术差距、竞争程度下,企业R&D投入水平存在差异[14]。

(三)结合技术竞争从理论到实证的发展

Aghion等(2005)按产业的结构类型将产业区分为Neck-and-Neck(NN,产业内企业的技术能力差距较小且竞争相对激烈的结构特征)和Lead-and-Laggard(LL,产业内某个领导者企业的技术能力和竞争效率领先于其他作为跟随者企业的结构特征)两种竞争结构类型产业[15]。在N N竞争结构类型中,企业有通过创新来逃离产业内其他竞争企业的内在动力,表现出“逃离竞争效应”[16 -18],此时,竞争可能会促进创新;在LL竞争结构类型中,竞争会减少产业内领导企业的超额利润从而抑制创新,表现出“熊彼特效应”。基于这一理论,张杰等(2014)实证检验了中国情境下竞争如何影响创新,并指出中国工业行业基本处于N N类结构[19]。

在指标设置方面,技术竞争指标的雏形最初由Jaffe(1986)提出,即“R&D的溢出效应”[20]。Bloom等(2013)认为知识溢出既体现在技术层面,又体现在市场层面,他们按照Jaffe(1986)的思路,计算每个企业的市场位置(同一企业不同行业的销售收入在市场中的占比)向量,以此度量目标企业与其他企业在市场中产品位置上的相似性,即“市场距离”,以此作为权重,计算了知识在市场中的溢出程度[20,21]。Qiu和Wan(2015)将这两个层面的溢出称之为技术领域的技术竞争与产品领域的技术竞争[1]①。易靖韬等(2017)发现技术距离与市场距离会影响外部R&D投资与企业创新绩效的关系,这佐证了我国企业的创新活动同样受到技术与市场距离的影响[22]。因此,对比Bloom等(2013)、Qiu和Wan(2015)等的竞争指标含义,传统竞争指标如赫芬达尔指数( HHI)等可以理解为产品领域中的产品竞争,在本文的研究框架中,双重市场竞争即指产品领域中的产品竞争与技术竞争[1,21]。

基于已有关于技术竞争的论述,从理论上来看,鉴于中国工业行业基本处于NN类结构[19],即具备产业内企业的技术能力差距较小且竞争相对激烈的结构特征②,依据Aghion等(2005)的结论,企业有通过创新来逃离产业内其他竞争企业的内在动力,竞争可能会促进企业创新投入[15];从现实表象来看,大量的创新投入在提升企业产品竞争力的同时,亦推动了激烈的技术竞争,这将迫使企业持续关注市场动态,相互进行模仿和学习,在已有新产品的基础上进行进一步创新。因此,企业创新投资除了受到产品竞争,还将受到技术竞争的正向影响,基于此,提出假设H1:

H1:控制产品竞争后,技术竞争仍将对企业创新投资产生影响,且为正向影响。

三、研究设计

(一)样本选取与数据来源

文以2010-2016年沪深A股上市公司为初始样本,具体经过如下步骤处理:首先,在WIND数据库中查找所有初始样本“主营业务收入构成(按行业细分)"的信息以便计算技术竞争指标,若公司无细分行业的相关信息,则直接查找其所属行业;其次,剔除金融类、保险类、交叉上市及R&D投入等关键数据缺失的公司,最终得到2064个观测值。为避免研究结果受到极端值的影响,对检验中使用到的所有连续变量进行上下1%的Winsorize处理。

(二)变量选取与模型设计

1.技术竞争。借鉴Qiu和Wan(2015)的研究,对于技术竞争的度量用如下计算方式:TECHi,t=∑ιijGj,t,公司i面临的技术竞争由市场中其他公司的创新投资G,t权平均得到[1]。ιij是公司j的权数,度量了公司i与公司j在产品领域的相似性,即两者的“市场距离”,计算公式为ιij=SiSJ/√(SiSi'×SjSj'),Si=(Si,1,Si,2,…,si,n),n=N,si,n表示公司i在第n种行业中的营业收入占市场中这一行业营业收入总额的比重,公司i行业分类依据WIND数据库中主营业务构成(按行业细分)信息得到,N为市场中行业总数,Sj,n的度量方式类似;Gj,l表示公司j在第t年的R&D投资额。在后文模型回归中,将TECH加1取对数进行标准化。

2.产品竞争。鉴于HHI是已有文献中使用范围较广、普遍认同的指标[23-25],本文使用HHI来度量产品竞争,具体计算公式如下:HHI=∑(Xi/X)2,其中Xi为企业i的营业收入,x为整 个行业的营业收入,N为该行业内的企业数。

3.创新投入。企业R&D投入是其创新活动的核心投资,因此,将R&D投入作為创新投入的替代变量,并对企业当期R&D投入加1取对数进行标准化,记为RD。

4.其他变量。基于以往文献研究和现实经验,同时兼顾数据的可获得性以及可靠性,本文还控制了以下因素:公司成长性(TOBINQ),以托宾Q值来表示;公司规模( SiZE),以公司年末总资产取对数来计算;盈利能力(ROA),以公司资产收益率来表示;杠杆(LEV),以公司资产负债来表示;经营活动现金流(CFO),以公司经营活动产生的现金净流量除以期末总资产的比值来表示;所有权性质(SOE),根据实际控制人的性质,若公司为国有企业则取1,否则为0;股权集中度(SHARE),以公司第一大股东持股比例来度量;两职合一(DUAL)情况,若董事长兼任总经理则取1,否则为0,同时,还考虑了年份虚拟变量(YEAR)与行业虚拟变量(IND)以分别控制宏观经济和行业因素。

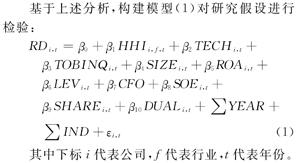

基于上述分析,构建模型(1)对研究假设进行检验:

其中下标i代表公司,f代表行业,t代表年份。

四、实证研究结果

(一)描述性统计

表1列示了公司行业细分的基本情况。在尽量保持行业分类足够详尽的情况下,进行了整理合并,具体情况如表1所示③。在本文的研究期间,样本企业涉及的行业类型总数总体呈现攀升态势,行业的多样化支持了本文基于行业细分构造技术竞争指标的合理性,此外,平均而言,每个公司涉足的行业数量(行业类型总数/样本公司数)在3~4之间。在所有的行业中,涉足公司最多的行业集中于船舶制造、房地产、设备制造、医药这四个行业。

依据HHI、TECH的大小,分别按照产品竞争、技术竞争激烈程度对公司进行排序,并截取最激烈/最不激烈的五家公司,以2015、2016年的情况为例,列示于表2。从表2可以看出,无论在哪个年份,面临产品竞争激烈(不激烈)的公司与技术竞争激烈(不激烈)的公司并不相同,可见,虽然产品竞争与技术竞争的载体都是产品,但它们本质上是两类完全不相同的竞争形式,这也支持了本文将这两类竞争同时纳入研究的必要性。

从主要变量的描述性统计结果(如表3所示)可以看出,产品竞争的指标HHI均值为0.100,标准差为0.113,而技术竞争的指标TECH均值为15.450,标准差为8.214,表明由于各公司涉足的行业以及投入R&D资金有所差别,使得面临的技术竞争情况差异较大,较之技术竞争,样本公司产品竞争程度的分布则较为集中一些。此外,其他变量如托宾Q(TOBINQ)、规模(SIZE)等的统计情况与已有研究中的结果基本一致。

(二)回归结果分析

表4列示了产品竞争、技术竞争与R&D投资的回归结果,其中,回归(1)~(3)被解释变量为当期R&D投资,回归(4)~(6)则为未来一期R&D投资。如回归(1)(4)所示,仅考虑产品竞争时,无论对于当期还是未来一期R&D投资,HHI回归系数为负,且均在1%的水平上显著,表明产品竞争促进了R&D投资。回归(2)(5)中,TECH的回归系数均呈现正向显著,反映了随着技术竞争加剧,企业普遍会加大R&D投资进行创新活动。在回归(3)(6)中,HHI的回归系数依然负向显著,同时,TECH的系数为0.112、0.069,且分别在1%、10%的水平上显著,表明在控制了产品竞争后,技术竞争对R&D投资的影响仍然存在,支持了假设H1。

(三)进一步研究

1.考虑是否为高科技公司的影响。由于创新活动具有典型的行业异质性,特别是高科技公司被认为主要是以R&D投入和创新产出作为其核心发展动力的[6]。同时,在创新领域的研究中,学界往往将高科技公司作为代表性样本,并形成了普遍的共识:相比一般公司,高科技公司有更强的动机进行创新投入从而保持优势。因此,本文认为技术竞争是高科技公司普遍面临的一类竞争,且高科技公司为了在市场中处于不败之地,会更加积极地增加创新投入以应对技术竞争,基于此,进一步考虑了行业性质(HIGH),若公司所处行业为高科技行业,则取1,否则为0,并引入行业性质与两类竞争的交乘项HIGH×HHI、HIGH×TECH来检验两类竞争对R&D投资的影响在高科技公司与一般公司中的差异,具体结果如表5所示。

表5中,回归(1)~(3)被解释变量为当期R&D投资,回归(4)~(5)为未来一期R&D投资。回归(1)(4)的结果显示,高科技公司与产品竞争的交乘项(HIGH×HHI)显著为正,反映出相较于一般公司,高科技企业中产品竞争对R&D投资的促进作用会减弱。这可能是由于我国高科技公司主要在创业板、中小板上市,往往成立时间较短规模较小,整体获利能力还有待提高。回归(2)(5)中,高科技公司与技术竞争的交乘项(HIGH×TECH)均显著为正,结合上文结论可知,高科技公司中技术竞争对R&D投资的促进作用更强。回归(3)(6)中,在控制产品竞争(HHI)的相关影响后,HIGH×TECH的系数均依然呈现出正向显著。综合回归(3)(6)的实证结果可以发现,在高科技公司中,产品竞争与技术竞争对R&D投资的影响机制并不相同。

2.考虑是否面临融资约束的影响。造成R&D投资不足的一个普遍因素是企业的融资约束问题[27]。相比于固定资产投资,企业R&D投资更易受到融资约束[27,28]。因此,本文考虑了融资约束对竞争与R&D投资关系的影响。由于受到更强的外部融资约束,因此,借鉴前人研究,使用公司规模来刻画融资约束程度,设置虚拟变量FC,若公司i在t年公司规模( S/ZE)小于均值,则取1,认为其面临融资约束,否则为0[29,30]。基于此,加入融资约束与竞争的交乘项FC×HHI、FC×TECH来检验融资约束在两类竞争与R&D投资关系中的调节效应,回归结果如表6所示。

同样的,表6中回归(1)~(3)被解释变量为当期R&D投资,回归(4)~(5)为未来一期R&D投资。可以看出,FC×HHI均为正向显著,结合前文结论,可知融资约束会减弱产品竞争对R&D投资的促进作用。FC×TECH的系数基本均为负向显著,表明对于技术竞争与R&D投资的关系而言,融资约束依然表现出“抑制”的调节作用。表6的结果支持了融资约束对中国本土企业研发活动存在抑制效应这一研究结论[32]。

五、稳健性检验

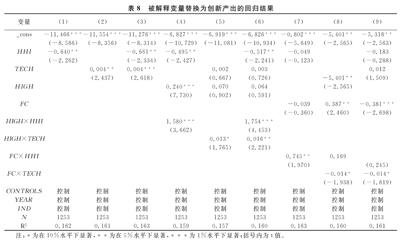

为了进一步增强结论的可靠性,做如下的稳健性测试:(1)使用技术人员数量替换R&D投资。在计算技术竞争(TECH)时,Gj,t使用公司j在第t年的技术人员数量,与此对应,模型(1)中的被解释变量也替换为技术人员数量重新进行回归⑥,具体结果如表7所示。回归(1)~(3)中检验了产品、技术竞争对技术人员数量的影响,回归(4)~(6)中考虑了高科技公司与一般公司的差异,回归(7)~(9)检验了融资约束的调节效应。表6显示,结果并未发生实质性改变。(2)将被解释变量替换为创新产出。由于R&D投资最直接的产出就是专利,本文沿用前人做法,将专利申请数作为创新投资的替代变量并以此重新进行回归,结果如表8所示。回归(1)~(9)的排布与表7类似,回归结果与原有结论基本保持不变。

六、结论

本文立足于产品领域,对传统竞争与R&D投资关系的研究进行了补充与拓展,借鉴Qiu和Wan(2015)的研究对我国企业面临的技术竞争进行了计算,并将产品竞争、技术竞争纳入统一研究框架,探讨了双重竞争对创新投资的影响,同时考虑了行业差异和融资约束的调节作用。研究表明:(1)产品竞争、技术竞争对企业R&D投资都有正向促进作用,且控制产品竞争后,技术竞争的作用依然显著;(2)与一般企业相比,高科技企业中产品竞争对R&D投资的促进作用会减弱,但技术竞争对R&D投资的促进作用会加强;(3)面临融资约束的企业,由于资金不足,产品竞争、技术竞争对R&D投资的促进作用均会减弱。

注释:

①由于本文的研究对象聚焦于产品市场层面,在这两个领域的技术竞争中,产品领域的技术竞争载体依然是产品,因此本文主要关注后者,即产品领域的技術竞争,后文的技术竞争亦仅指产品领域的技术竞争。

②虽然本文涉及的样本包括整个市场中的所有行业,但鉴于工业行业在我国占据主导地位,因此认为样本企业整体处于NN结构。

③WIND数据库中披露的公司“主营业务构成(按行业细分)"这一项中所指的“行业”,并不是按照证监会行业分类严格细分,且行业名称也不尽一致;同时,不同公司同一细分行业的名称可能并不相同。

④由于HHI、TECH基于初始样本计算,此处排序情况基于初始样本列示。

⑤根据HHI、TECH的计算方式,HHI数值越小、TECH数值越大,则表示竞争越激烈;反之亦然。

⑥与前文一致,使用技术人员数量加1并取对数进行标准化。

⑦由于2010 - 2014年仅有极少数公司披露技术人员的信息,此处只使用2015 -2016年的样本进行回归。

参考文献:

[1] Qiu J,Wan C. Technology spillovers and corporate cash hold-ings[J]. Journal of Financial Economics, 2015, 115(3):558-573.

[2] Schumpeter J A. Capitalism, socialism and democracy[Ml.New York:Harper and Row, 1942.

[3] Horowitz I.Firm and research activity[Jl. Southern EconomicJournal, 1962, 28(1):298-301.

[4] Hamberg D. R&D: essays on the economlcs of research anddevelopment[M]. New York: Random House, 1966.

[5] Globerman S. Market structure and R&D in Canadian Manu-facturing Industries[J]. Quarterly Review of Economics andBusiness, 1973,13(2):59- 67.

[6] Arrow K. Economic welfare and the allocation of resources for

invention. in: rowley C.K. (eds) readings in industrial eco-

nomics[M]. London: Palgrave, 1962.

[7]Adams W J.Firm size and research activity:france and the u一nited states[J]. Quarterly Journal of Economics, 1970, 84(3):386-409.

[8] Wilson R. The effect of technological environment and productrivalry on R&D effort and licensing of inventions[J]. Reviewof Economics and Statistics, 1977, 59(2):171-178.

[9] Okada Y. Competition and productivity in Japanese Manufac-turing Industries[J]. Journal of the Japanese and InternationalEconomies, 2005, 19(4):586-616.

[10] Scherer F M. Market structure and the employment of scien-tists and engineers[J]. American Economic Review, 1967, 57(3):524- 531.

[11] Comanor W S. Market structure, product differentiation, andindustrial research[J]. Quarterly Journal of Economics, 1967,81(4):639- 657.

[12] Howe J D, McFetridge D G.The determinants of R&D ex-penditures[J]. Canadian Journal of Economics, 1976, 9(1):57- 71.

[13] Angelmar R. Market structure and research intensity in hightechnological opportunity industries[J]. Journal of IndustrialEconomics, 1985,34(1):69- 79.

[14]周艺艺,平新乔.产品市场的竞争与企业研发[J].产业经济评论,2007,6(1):20-39.

[15] Aghion P, Bloom N,Blunbell R R, Gright P H. Competitionand innovation: an inverted-U relationship[J]. QuarterlyJournal of Economics, 2005, 120(2):701-728.

[16] Haruyama T. An inverted U relationship between competitionand innovation:a revisit[EB/OL]. Kobe University Discus-sion Paper,2006 - O1 -01/2019 - 04-19.

[17] Dinopoulos E,Syropoulos C.Rent protection as a barrier to in-novation and growth[J]. Economic Theory, 2007, 32(2):309- 332.

[18] 陳艳莹,吴龙.新企业进入对制造业在位企业利润率的影响——基于逃离竞争效应及其异质性的视角[J].中国工业经济,2015(8):50- 65.

[19] 张杰,郑文平,翟福听.竞争如何影响创新:中国情景的新检验[J].中国工业经济,2014 (11):56-68.

[20] Jaffe A B.Technological opportunity and spillovers of R&.D:evidence from firms' patents, profits, and market value[J].The American Economic Review, 1986, 76(5):984-1001.

[21] Bloom N,Schankerman M,Van Reenen J. Identifying tech-nology spillovers and product market rivalry[J]. Econometri-ca, 2013, 81(4): 1347-1393.

[22] 易靖韬,蒙双,蔡菲莹.外部R&D、技术距离、市场距离与企业创新绩效[J].中国软科学,2017 (4):141-151.

[23] 吴吴曼,杨兴全,魏卉.产品市场竞争与公司股票特质性风险——基于我国上市公司的经验证据[J],经济研究,2012(6): 101-115.

[24] 邢立全,陈汉文.产品市场竞争、竞争地位与审计收费——基于代理成本与经营风险的双重考量[J].审计研究,2013 (3):50-58.

[25] Huang H H, Lee H H. Product market competition and creditrisk[J]. Journal of Banking&Finance, 2013, 37(2): 324-340.

[26] 朱红军,王迪,李挺.真实盈余管理动机下的研发投资决策后果——基于创新和税收的分析视角[J].南开管理评论,2016,19 (4):36-48.

[27] Brown J R, Martinsson G,Petersen B C. Do financing con-

straints matter for R&D[J]. European Economic Review,2012, 56(8):1512-1529.

[28] 张信东,郝盼盼.融资约束下CEO过度自信是否会导致企业R&D投资扭曲[J].科技进步与对策,2017,34 (2):147 -152.

[29] Cleary S. The relationship between firm investment and finan-cial status[J]. Journal of Finance, 1999, 54(2): 673-692.

[30]连玉君,苏治,彭方平.融资约束与流动性管理行为[Jl.金融研究,2010 (10):158 -171.