高管薪酬差距与公司绩效

——基于农林牧渔业上市公司的实证研究

2019-07-17董嘉宁

董嘉宁

一、引言

在公司治理中,是否可以通过设置合理的薪酬水平,来实现公司价值最大化的目标,值得我们深入研究。本文梳理了该领域的相关文献,对主要的三种观点进行验证,探究高管—员工的薪酬差距对公司绩效的影响。

由于行业的不同,高管与员工的薪酬差距千差万别,单纯地把行业作为控制变量,一定程度上并不能很好地得出两者之间的关系。赵睿(2012)选取我国制造业行业进行实证研究,更好地控制了行业因素的影响,但制造业行业中类别较多,包含31个大类,每一大类下又分为多个小类。这样由于制造业行业种类多,薪酬水平差异大,有可能会对实证结果产生影响。因此,本文选取了同为劳动力密集的行业——农、林、牧、渔业,该行业分类的种类少、差异小。公司为保持自身竞争力,以降低劳动力成本的手段,导致劳资关系紧张,绩效偏低。国家统计局数据显示,农林牧渔业较其他行业的经济增加值指数和就业人员的平均工资都是最低的,且该行业有关国民经济的命脉,是否可以通过增大或减少高管与员工的薪酬差距来提高公司的绩效,值得我们进一步研究。

鉴于之前有很多学者得出CEO与高管之间的薪酬差距和公司绩效的关系,有些忽略了行业因素的影响。本文选取特定的行业——农、林、牧、渔业,研究高管和员工的薪酬差距与公司绩效之间的关系。得出两者之间并不存在显著的相关关系的结论,否定了之前两者关系是正相关、负相关及倒U型关系的结论。该结论为该行业上市公司的公司治理提供参考。

本文内容安排如下:第二部分,对该领域进行文献梳理;第三部分,结合相关理论提出假设;第四部分,进行研究设计;第五部分,展示研究结果以及进行稳健性检验;最后,得出相关结论。

二、文献回顾

迄今为止,有关高管薪酬差距对公司绩效的文献可分为三类:有学者认为增大CEO与高管的薪酬差距对公司绩效有促进作用,较大的高管薪酬差距是激励高管的一种有效手段(如:O'Reilly等人(1988)、俞震(2010)、Lallemand 等(1990)、刘春(2010))。也有学者支持CEO与高管的薪酬差距过大会降低公司绩效水平的观点,薪酬差距过大会破坏团队的团结(如Cowherd & Levine(1992)、Pfeffer等(1993)、周蓓蓓(2008))。

还有一些学者认为二者之间的关系是二次曲线的关系。王永乐等人(2010)提出受集体主义以及高权力距离的激励约束,公司的高管和员工之间的薪酬差距与公司的绩效是二次曲线关系。赵睿(2012)选取我国制造业行业的样本数据,实证结果得出高管—员工薪酬差距与公司绩效之间具有倒U型的关系,也就是说,随着高管和员工薪酬差距的增大,对公司的绩效由正向影响变为负向影响。

综上所述,关于高管薪酬差距对公司绩效影响的理论尚有争议,以往的实证研究结果也未得出一致的结论。因此,在前人研究的基础上,本文进行进一步的研究。

三、理论分析及假设提出

近年来,学者们对于高管薪酬差距对公司绩效影响的理论,主要可以分为以下两种:一是从经济学角度,赞同增大高管薪酬差距的锦标赛理论;二是赞同缩小薪酬差距的行为理论。锦标赛理论指出增大高管与员工之间薪酬的差距,不仅可以激励员工,促使其努力工作,不断竞争,调动员工的积极性;也有利于选出能力较强的人才,而且较大的薪酬差距会提升管理层满足感,促使高管在其位谋其政任其职尽其责。因此,较大的薪酬差距可以提高公司绩效。行为理论认为由于人的有限理性,竞争过于激烈会破坏团队的合作,也会引发员工通过不正当的手段(如:玩弄政治阴谋)达到目的。因此,较小的薪酬差距可以提高公司绩效。

结合相关文献,对主要的三种观点进行检验。因此,本文提出以下假设:

H1:高管—员工的薪酬差距和公司的绩效之间是正相关关系。

H2:高管—员工的薪酬差距和公司的绩效之间是负相关关系。

H3:高管—员工的薪酬差距和公司的绩效之间具有倒U型的关系。

四、研究设计

本文选取了2013-2017年我国沪深两市A股农林牧渔业行业上市公司数据为样本数据,为验证假设H1和H2建立模型(1)以及为验证假设H3建立模型(2)如下:

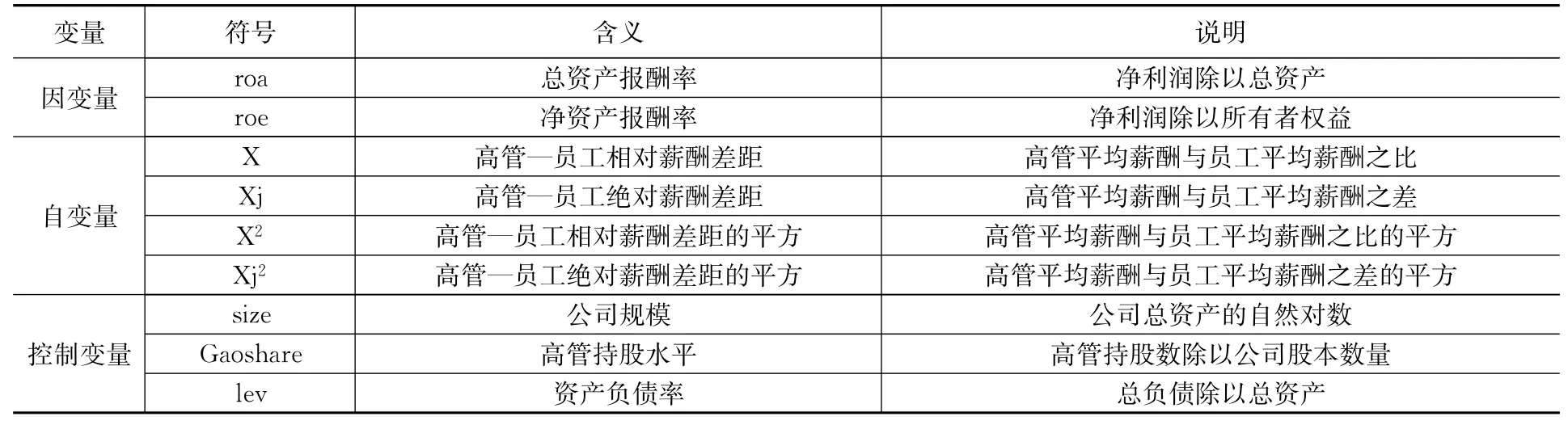

其中,自变量为高管—员工相对薪酬差距及其差距的平方,因变量为总资产报酬率,控制变量为公司规模、资产负债率以及高管持股比例。全部数据来源于国泰安(CSMAR)数据库。相关变量说明如表1所示:

表1 变量说明

五、实证结果

(一)描述性统计

描述性统计结果如表2所示,农林牧渔业行业上市公司的总资产收益率为0.0069、净资产收益率为-0.0466,整体绩效偏低;高管与员工的相对薪酬差距的平均值约为13,中位数为11.31,可以看出高管和员工的薪酬差距很大,高管的平均薪酬超过员工平均薪酬的10倍;公司规模的自然对数的平均值为21.71,中位数为22,该行业的公司规模差距不大;高管的持股比例中位数为0,说明该行业的高管持股的现象并不普遍。

(二)回归结果

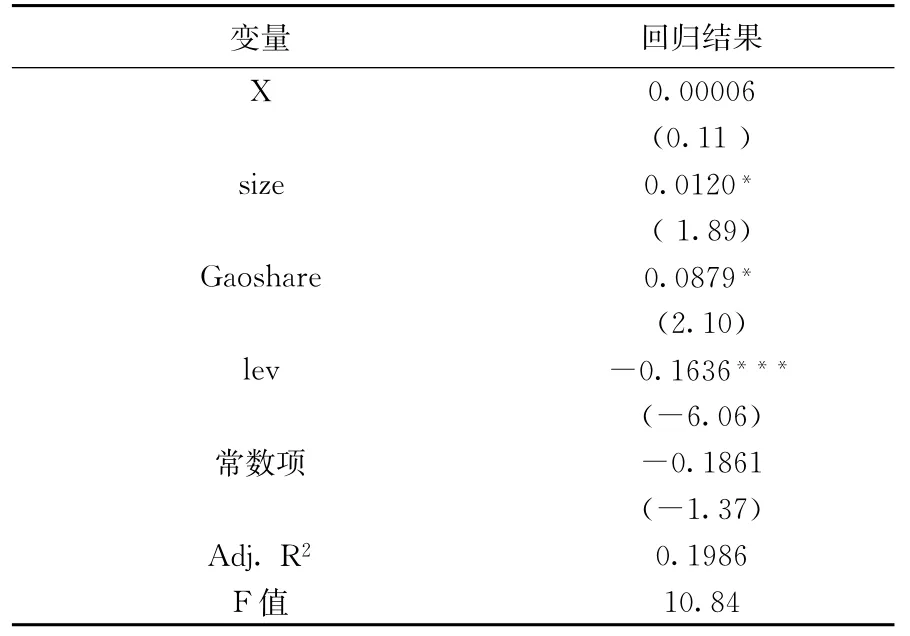

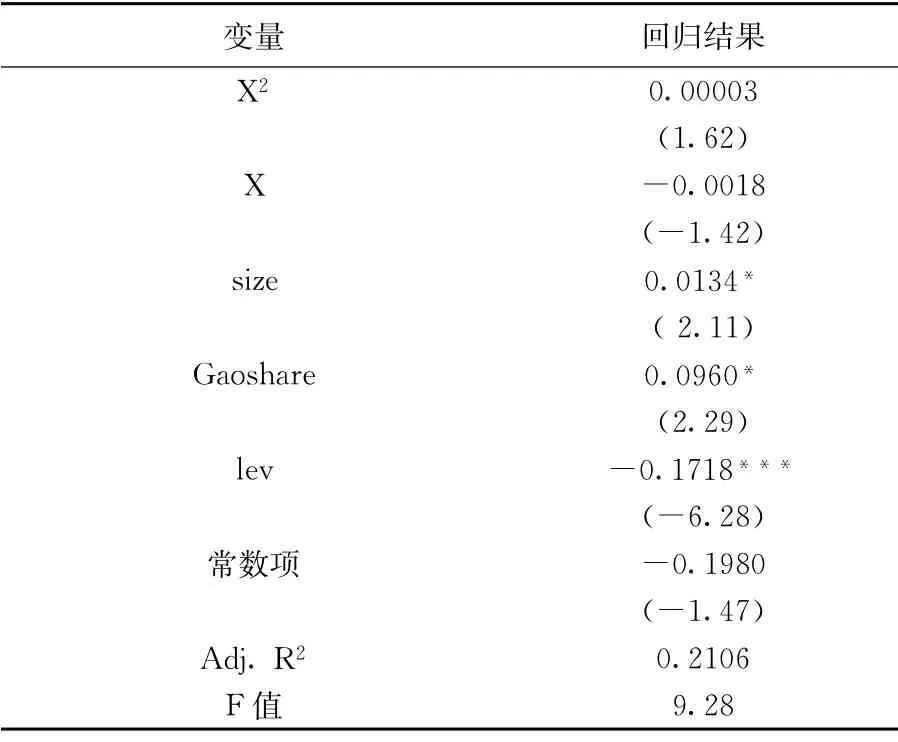

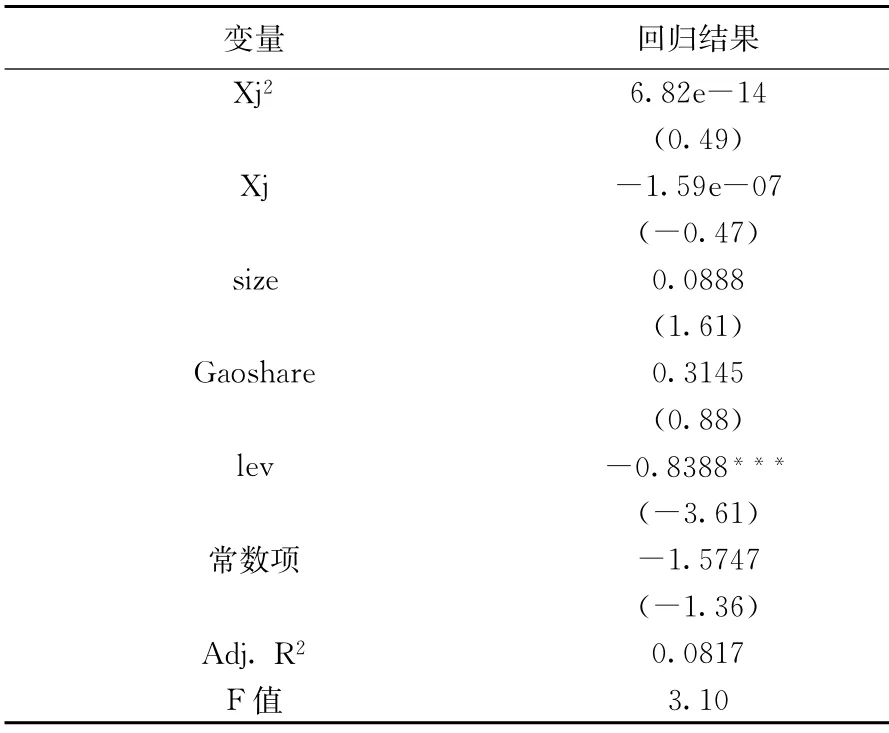

本文利用stata.15软件,采用多元回归分析法对上述问题进行回归分析,结果如下:表3为模型(1)的结果,可以看出X的系数为正但不显著,否定了假设H1和H2。公司规模、高管持股的系数为正值且在10%的水平上显著(这与胡婉丽等人(2004)的结论不一致);资产负债率与公司绩效显著负相关。进而,本文又对模型(2)进行回归,发现表4的结果与表3结果相似,可以看出虽然高管和员工的薪酬差距与公司绩效的关系不显著,但是有U型关系的趋势。

表2 描述性统计

(三)稳健性检验

表3 回归分析结果1

表4 回归分析结果2

表5 回归分析结果1

表6 回归分析结果2

本文将因变量由总资产报酬率换为净资产报酬率,自变量由相对薪酬差距的平方换为绝对薪酬差距的平方之后,再次进行回归分析,结果如表5、表6所示,除公司规模、高管持股的系数变得不显著外,其他与表3、表4结果相似。再次验证该实证结果。

六、结论

本文通过对特定行业——农林牧渔业,选取2013-2017年的上市公司的数据,来研究高管—员工的薪酬差距与公司绩效的关系,实证结果得出两者之间并不存在显著的相关关系,否定了之前由行为理论或锦标赛解释两者关系的理论。该结论可以对上市公司经营管理方面提供参考,将管理重合放在其他领域(如:提高高管的薪酬水平、增加高管股权激励)。本文还发现公司规模、高管持股与公司绩效是正相关关系,资产负债率与公司绩效显著负相关,由此可以通过增加高管股权激励水平、降低公司的负债率等措施,来提高农林牧渔业公司的绩效水平,促进我国经济的发展。