关于非货币性资产交换会计处理的思考

2019-07-17宋永和宋世礼

宋永和 宋世礼

一、思考1:

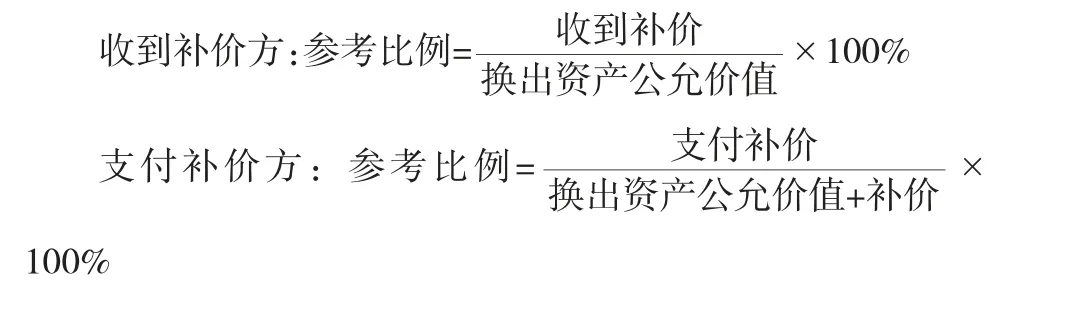

非货币性资产交换准则规定,认定涉及少量货币性资产的交换为非货币性资产交换,通常以补价占整个资产交换金额的比例是否低于25%作为参考比例,那么整个资产交换金额如何确定?

我们根据现行非货币性资产交换会计准则规定,首先从非货币性资产交换的会计处理进行分析,其次归纳总结不同情况下整个资产交换的金额确定,最后计算认定涉及少量货币性资产的交换为非货币性资产交换时参考比例。

(一)非货币性资产交换以公允价值计量的会计处理分析

非货币性资产交换具有商业实质且公允价值能够可靠计量的,应当以换出资产的公允价值和应支付的相关税费作为换入资产的成本,除非有确凿证据表明换入资产的公允价值比换出资产的公允价值更加可靠。

在以公允价值确定换入资产成本的情况下,发生补价的,支付补价方和收到补价方应当分别情况处理:

1.收到补价方:应当以换入资产的公允价值(或换出资产的公允价值减去补价)和应支付的相关税费,作为换入资产的成本;换入资产成本加收到的补价之和与换出资产账面价值加应支付的相关税费之和的差额,应当计入当期损益。

假定不考虑相关税费,编制会计分录:

借:换入资产(换出资产公允价值-补价)

银行存款(补价)

贷:换出资产(换出资产账面价值)

资产处置损益(换出资产公允价值与其账面价值的差额,可借记)

从以上会计分录可以看出,收到补价方的整个资产的交换金额是换出资产的公允价值。

2.支付补价方:应当以换出资产的公允价值加上支付的补价(即换入资产的公允价值)和应支付的相关税费,作为换入资产的成本;换入资产成本与换出资产账面价值加上支付的补价、应支付的相关税费之和的差额,应当计入当期损益。

假定不考虑相关税费,编制会计分录:

借:换入资产(换出资产公允价值+补价)

贷:换出资产(换出资产账面价值)

银行存款(补价)

资产处置损益(换出资产公允价值与其账面价值的差额,可借记)

从以上会计分录可以看出,支付补价方的整个资产交换金额是换出资产公允价值+补价。

第一种情况:换入资产和换出资产公允价值均可靠计量,涉及补价,且等价交换。

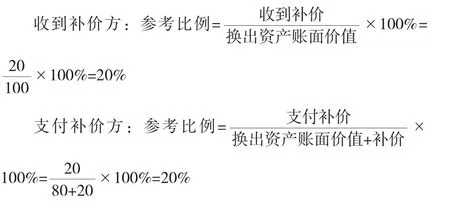

例如,收到补价方换出资产公允价值100万元,支付补价方换出资产公允价值80万元,补价10万元。

第三种情况:换出资产公允价值或换入资产公允价值不可靠计量,视同等价交换。

例如,收到补价方换入资产公允价值80万元,换出资产公允价值不可靠计量,收到补价20万元;支付补价方换入资产公允价值不可靠计量,换出资产公允价值80万元,支付补价20万元。

(二)非货币性资产交换以账面价值计量的会计处理分析

非货币性资产交换不具有商业实质,或者虽然具有商业实质但换入资产和换出资产的公允价值均不能可靠计量的,应当以换出资产账面价值为基础确定换入资产成本,无论是否支付补价,均不确认损益。

1.收到补价方,假定不考虑相关税费,编制会计分录:

借:换入资产(换出资产账面价值-补价)

银行存款(补价)

贷:换出资产(换出资产账面价值)

从以上会计分录可以看出,收到补价方的整个资产的交换金额是换出资产的账面价值。

2.支付补价方,假定不考虑相关税费,编制会计分录:

借:换入资产(换出资产账面价值+补价)

贷:换出资产(换出资产账面价值)

银行存款(补价)

从以上会计分录可以看出,支付补价方的整个资产的交换金额是换出资产的账面价值+补价。

第一种情况:不具有商业实质或交换涉及的资产的公允价值均不可靠计量,涉及补价,且等价交换。

例如,换入资产和换出资产的公允价值均不可靠计量,收到补价方换出资产账面价值100万元,收到补价20元,支付补价方换出资产账面价值80万元,支付补价20万元。假定不考虑相关税费。

第二种情况:不具有商业实质或交换涉及的资产的公允价值均不可靠计量,涉及补价,且非等价交换。

例如,换入资产和换出资产的公允价值均不可靠计量,收到补价方换出资产账面价值100万元,收到补价10元,支付补价方换出资产账面价值80万元,支付补价10万元。假定不考虑相关税费。

非货币性资产交换不同情况 整个资产交换金额确定以公允价值计量收到补价方 换出资产公允价值支付补价方 换出资产公允价值+补价以账面价值计量收到补价方 换出资产账面价值支付补价方 换出资产账面价值+补价

根据以上不同情况的会计处理分析,对整个资产交换金额的确定进行归纳如下:

二、思考2:

如果确定了整个资产交换金额,那么如何判断是否确认资产处置损益?如何理解补价?

通过以上思考1的分析归纳总结,非货币性资产交换以公允价值计量的情况下,整个资产交换金额是公允价值为基础的,那么换出资产公允价值与其账面价值之间存在差额,该差额应确认为资产交换损益。在涉及补价的情况下,对于支付补价方而言,作为补价的货币性资产构成换入资产所放弃对价的一部分;对于收到补价方而言,作为补价的货币性资产构成换入资产的一部分。

非货币性资产交换以账面价值计量的情况下,整个资产交换金额是以账面价值为基础的,不会存在差额,不确认资产交换损益。收到或支付的补价作为确定换入资产成本的调整因素,其中,收到补价方应当以换出资产的账面价值减去补价作为换入资产的成本;支付补价方应当以换出资产的账面价值加上补价作为换入资产的成本。

三、思考3:

非货币性资产交换中,交换双方涉及的增值税如何计算?增值税进项税额与销项税额的差额如何处理?增值税进项税额与销项税额的差额是计入补价?还是计入资产处置损益?

(一)非货币性资产交换以公允价值计量的会计处理分析

例题来源:2018年注册会计师全国统一考试辅导教材:会计。

辅导教材中【例题18-2】甲公司与乙公司经协商,甲公司以其持有的一项专利权与乙公司拥有的一台机器设备交换。交换后两公司对换入资产仍供经营使用。在交换日,甲公司的专利权的账面原价为900万元,已累计摊销150万元,未计提减值准备,在交换日的公允价值为800万元;乙公司拥有的机器设备的账面原价为1000万元,已提折旧300万元,未计提减值准备,在交换日公允价值为755万元,乙公司另支付了45万元给甲公司。假定两公司均为一般增值税纳税人,销售固定资产和无形资产适用的增值税税率分别为17%和6%,上述交易过程中涉及的增值税进项税额按照税法规定可抵扣且已得到认证;不考虑其他相关税费。金额单位用万元表示。

分析判断略,甲公司和乙公司的交换属于非货币性资产交换。

甲公司的账务处理如下:

资产处置损益=(换出无形资产公允价值-换出无形资产账面价值)+(增值税进项税额-增值税销项税额)=(800-750)+(755×17%-800×6%)=50+80.35=130.35(万元),

甲公司收到的银行存款45万元即补价45万元不包含增值税进项税额与销项税额的差额80.35万元。

乙公司的账务处理如下:

资产处置损益=(换出无形资产公允价值-换出无形资产账面价值)+(增值税进项税额-增值税销项税额)=(755-700)+(800×6%-755×17%)=55-80.35=-25.35(万元),

乙公司支付的银行存款45万元即补价45万元不包含增值税进项税额与销项税额的差额80.35万元。

【例题18-4】甲公司和乙公司均为增值税一般纳税人,适用的增值税税率均为17%。20×9年8月,为适应业务发展的需要,经协商,甲公司决定以生产经营过程中使用的机器设备和专用货车换入乙公司生产经营过程中使用的小汽车和客运汽车。甲公司设备的账面原价为1800万元,在交换日的累计折旧为300万元,公允价值为1350万元;货车账面原价为600万元,在交换日的累计折旧为480万元,公允价值为100万元。乙公司小汽车的账面原值为1300万元,在交换日的累计折旧为690万元,公允价值为709.5万元;客运汽车的账面原价为1300万元,在交换日的累计折旧为680万元,公允价值为700万元。乙公司另外向甲公司支付银行存款47.385万元,其中包括由于换出和换入资产公允价值不同而支付的补价40.5万元,以及换出资产销项税额与换入资产进项税额的差额6.885万元。

假定甲公司和乙公司都没有为换出资产计提减值准备;甲公司换入乙公司的小汽车、客运汽车作为固定资产使用和管理;乙公司换入甲公司的设备、货车作为固定资产使用和管理。假定甲公司和乙公司上述交易涉及的增值税进项税额按照税法规定可抵扣且已得到认证;不考虑其他相关税费。

分析判断略,甲公司和乙公司的交换属于非货币性资产交换。

甲公司账务处理如下:

资产处置损益=换出设备和货车的公允价值-换出设备和货车账面价值=(1350+100)-〔(1800-300)+(600-480)〕=-170(万元),

甲公司收到银行存款47.385万元,其中包括收到的补价40.5万元,以及换出资产增值税销项税额246.5万元与换入资产增值税进项税额239.615万元的差额6.885万元。

乙公司账务处理:

资产处置损益=换出小汽车和客运汽车的公允价值-换出小汽车和客运汽车的账面价值=(709.5+700)-〔(1300-690)+(1300-680)〕=179.5(万元),

乙公司支付银行存款47.385万元,其中包括支付的补价40.5万元,以及换出资产增值税销项税额239.615万元与换入资产增值税进项税额246.5万元的差额6.885万元。

从以上会计处理的分析可以看出,在非货币性资产交换中,增值税是根据交换涉及的资产公允价值和适当税率计算出来的,涉及的少量货币性资产即补价是不包括增值税进项税额与销项税额的差额的。可以将补价和增值税进项税额与销项税额的差额合并在一起通过银行存款收付,如果增值税的差额没有通过银行存款收付,那么可将增值税进项税额与销项税额的差额计入资产处置损益。

在非货币性资产交换中,交换双方涉及的增值税进项税额与销项税额的差额产生的主要原因是交换双方换出和换入资产的公允价值不相等,或者是交换双方换出和换入资产适用的增值税税率不同。

因为增值税属于价外税,所以增值税进项税额与销项税额的差额计入资产处置损益即计入当期损益的做法不合适,可以将增值税进项税额与销项税额的差额计入应收款项或应付款项。

(二)非货币性资产交换以账面价值计量的会计处理分析

以账面价值计量的情况下的非货币性资产交换,如果交换双方涉及的资产的公允价值均不可靠计量,那么增值税如何计算?增值税进项税额与销项税额的差额如何处理?根据2018年注册会计师全国统一考试辅导教材:会计,辅导教材中【例题18-3】和【例题18-5】给出资料都是假定不考虑相关税费等因素,没有提及增值税的计算和相关的会计处理。