环保行业现金流风险分析

2019-07-08毛心怡

毛心怡

[提要] 现金流关乎企业未来发展,特别是对于资金投入大、投资回收期长、具有一定公益性的环保行业,对现金流的分析可以发现企业存在的风险及问题,并从中找出规避风险的方法。本文介绍神雾环保行业经济环境,针对环保行业出现的问题,对环保企业现金流量金额、结构以及现金流质量进行分析,并选取十家环保上市企业综合分析,找出环保行业现金流量的风险,并提供调整战略措施。

关键词:环保行业;现金流;神雾环保

中图分类号:F23 文献标识码:A

收录日期:2019年4月11日

一、环保行业经济环境

(一)宏观环境。党的十八大以来,将生态文明建设纳入中国特色社会主义事业总体布局,把生态文明建设放在突出地位,十九大报告重点强调了“推进绿色发展”,环境保护产业作为环境治理、绿色发展的中坚力量,进入快速发展阶段。然而,2018年去杠杆紧信用、债券融资环境趋紧,神雾环保、凯迪生态、盛运环保等环保企业相继违约,现金缺口巨大,引发投资者与社会的关注。

(二)环保行业。受工程施工周期、结算惯例及账款回收周期较长等因素的影响,环保行业营业周期较长,而且现金回笼较慢,存在现金流缺口。近几年,环保行业经营活动现金流减弱,尤其是2018年度,下降幅度较为明显;投资活动方面,环保行业投资活动现金流流出较多。除了PPP模式下资本金的占用,主要原因是行业多涉及生产设备改造升级、治理设施和设备建设与安装等,前期投资规模较大,故投资现金流持续为负。由于其天然的营业周期长、现金回笼慢,叠加投资活动流出现金较多。筹集活动方面,PPP项目所需金额大、项目周期长、融资难,尤其是未取得金融机构融资的项目,回款较大程度地依赖于最终业主方政府的履约能力及其财政实力,筹资资金少且具有不稳定性。环保行业经营、投资、筹资的发展都存在问题,导致环保企业现金流缺口较为严重。

二、企业发展历程

神雾环保技术股份有限公司(简称“神雾环保”)于2004年成立,注册资本10.1亿元,2011年1月在深交所创业板上市,股票代码300156,实际控股股东为神雾科技集团股份有限公司(简称“神雾集团”),持有股权比例为42.68%。神雾环保作为节能环保领域的上市公司,主要生产环保专用设备,为煤化工、石油化工企业提供节能环保技术咨询,特别是工业炉窑领域中电石行业节能减排技术的研发与应用,被北京市确认为首批重新认定的高新技术环保企业。2015年7月,完成对洪阳冶化工程科技有限公司(原神雾集团子公司工业炉)的100%股权收购,并进行重大资产重组,构建“蓄热式电石生产新工艺”的完整链条,对电石以及煤化工行业的环保进程产生了深远的影响。2016年神雾环保自主研发、全球首创“乙炔化工新工艺”,改变了传统以煤炭气化为龙头的煤化工工艺,改变现代煤化工投资大、效益差、能源转换效率低、二氧化碳排放大、水耗高等局面,创新煤炭清洁高效利用的新路径。

三、现金流分析

神雾环保自2012~2017年上市以来仅2016年实现现金及现金等价物净增加额14.74亿元,其余均为负数,分别是-0.63亿元、-0.75亿元、-3.3亿元、-0.83亿元以及-15.7亿元,多年的连续亏损,神雾环保入不敷出,面临巨大的现金流风险。

(一)经营活动(表1)

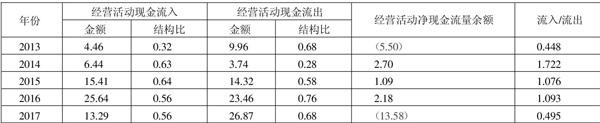

表1 2013~2017 年神雾环保经营活动现金流入流出一览表(单位:亿元)

1、在现金流入方面。现金流入量的绝对金额在2013~2016年均实现稳定增长,2017年却出现急速下降趋势。分析现金流入结构比,从2013年的0.32增长到2014~2017年平均保持在50%~60%,结构上比较稳定,企业一半资金流入都来自经营活动,对比环保企业碧水源同时期结构比0.27,资金流入单一,结构不平衡,大部分来自经营活动,投资活动以及筹资活动现金流入少,不利于企业未来长远发展。

2、现金流出方面。现金流出量除2014年较少外,一直稳定增长,但在结构上,经营活动流出占总流出比例从0.28~0.76变化不等,经营流出不稳定。另外,从净余额与流入流出趋势上看,2014~2016年均呈现正值,2017年出现一个急速的下降,负值13.58亿元,现金流入较2016年少了一半的情況下,经营流出反而增加,并且流入流出比是四年中唯一一次小于比值1,经营活动带来的现金已经无法弥补日常的流出量,可以大致判断神雾环保在2017年现金流出现问题。

3、原因分析。2013年全球经济大环境进入低迷阶段,钢铁、煤炭行业结构性过剩,库存一直居高不下,钢铁、煤炭价格跌跌不休,神雾环保的专用环保设备主要针对钢铁、煤化工行业,深受相关化工企业的影响;2014~2016年公司大力发展新工艺,特别是2016年“乙炔法煤化工”工艺的发布,变革了原有行业发展,现金流入实现一个较大的飞跃式增长;然而在2017年出现问题,由于环保行业自身的特点,工程项目体量大,建设周期长,应收账款占总资产比例较大。神雾环保新签订项目多,新建投入资金大,回收期长,应收账款管理不当无法收回,部分工程应收账款逾期且发生诉讼,收回存在不确定性,计提比例从8.44%增加到10.94%,同时其他应收款的计提比例从21.65%增加到31.57%。同时,发行的2016年非公开发行公司债券(简称:16环保债)出现违约情况,流动资金非常紧张,面临资金链断裂的风险。

(二)投资活动(表2)

表2 2013~2017 年神雾环保投资活动现金流入流出一览表(单位:亿元)

1、投资活动方面现金流入金额非常小,仅占总现金流入的3%。2013~2017年仅有0.02亿元、0.18亿元、0.0003亿元、4.74亿元以及0.69亿元,结构比严重失衡。投资活动现金流入主要依靠处置固定资产、无形资产以及其他长期资产收回的金额,2016年流入金额猛增,超出现金流出数的10倍,投资活动现金流入量激增的原因在于转让圣雄股权4.5亿元,以及处置固定资产,改变连续四年的流量亏损局面。神雾环保投资项目少,投资回收期長,企业现金流不畅,只能依靠处置股权与固定资产获取收入。

2、现金流出金额波动大。2014年、2017年投资活动现金流出量大,主要用于构建固定资产与投资所支付的现金。2017年神雾环保夺标“乙炔化工新工艺40万吨/年多联产示范项目工程施工总承包”成功,采用PPP模式发展,中标金额为59.47亿元,其中12亿元投资将先由企业投资活动现金垫付,现金流出量短时间内剧增。除2016年转让股权外,总体来看神雾环保投资流出额远大于流入额。

3、趋势分析。2013~2017年投资活动现金收入靠变卖资产或者出售股权来维持生产,在接连亏损年度,大笔现金流出的趋势更加重了企业现金流亏损的危机。在PPP模式下,受财政部鼓励的环保项目订单虽然能快速立项,但到执行阶段,需要民营公司垫资发展,并且伴随地方财政收紧、PPP项目大批清退,现金流变得非常紧张。

(三)筹资活动(表3)

表3 2013~2017 年神雾环保筹资活动现金流入流出一览表(单位:亿元)

1、筹资活动现金流入。2014~2017年结构上较为平稳,维持在30%~40%之间,筹资结构比较合理。但在金额上,2016年流入量较上年增加77.2%,主要是发行16环保债券增加现金流入4.31亿元,期限3年,前2年利率固定8%,第3年利率由发行人行使票面利率调整选择权后确定,债券利率高、风险高。转让圣雄4.5亿股权同时新增3.5亿融资租赁业务,单从表中数据来看,2016年筹资活动引起现金流入量增加,企业筹资能力强,实际上面临接连年度的亏损,大规模的筹资并不符合神雾环保企业当时的实力。因此,合理推测2016年神雾环保投资、筹资指标均有异常,处置股权的同时增加发行债券以及发展融资租赁业务,目的都是为了粉饰多年亏损的财务报表。神雾环保的经营已经出现了问题,巨额债券和高成本的融资租赁,为神雾环保埋下一颗随时引爆的“地雷”。

2、现金流出。筹资活动现金流出波动大,2017年流出增加3.74亿元,由于16环保债偿还期限为3年,预计2017年、2018年、2019年三年都将面临巨额的现金流出,企业无法从经营活动中盈利,企业“工业类PPP模式”融资需求大,胜沃能源“蓄热式电石生产新工艺”项目,总投资近100亿元,计划通过30亿元股本金和项目公司融资70亿元。根据神雾环保披露,在这30亿元的股本金中,只有6亿元得到落实,剩余需靠贷款、私募、引入投资者等方式融资解决,企业筹资压力巨大。

3、风险分析。2016年指标异常变动,发行高额债券,企业多年亏损筹资不到充足资金,多个工程项目被迫减慢进度甚至出现停滞状况,公司公告中可见“公司在建重点工程乌海洪远项目、包头博发项目暂未复工”等多处相似表述。流动资金非常紧张,数次面临资金链断裂,目前已经造成16环保债违约、应收账款被质押、拖欠员工工资,拖欠供应商应付账款等不良后果。2017年神雾环保全面崩盘,两次停牌重组,复牌后股价也是一路暴跌,一度面临破产的危险。

四、现金流质量分析

(一)充足性。分析企业现金流量的充足性主要是确定企业经营活动产生的现金流量能否满足企业的需要、投资活动、筹资活动的现金流量以及企业现金流的风险大小。用到期债务偿付比率指标反映公司运用经营现金流量偿付到期债务本息的实际水平,该比率小于1说明企业到期债务偿还能力差,现金流量不足。2013~2017年神雾环保总体现金流量不充足,企业财务风险巨大。整体行业分析,环保行业总体债务压力大,资金无法满足企业日常经营需要,现金流量缺口巨大。(表4)

表4 2013~2017 年到期债务偿付比率一览表(单位:亿元)

(二)稳定性。分析现金流量的稳定性从经营现金流入、流出量结构比率分析,主要反映公司全部经营现金流入量中主营业务活动所占的比重,揭示公司经营现金流量的主要来源和实际构成,公司经营现金支出结构是否合理以及公司当期有无大额异常的现金流出。从2013~2016年来看,环保行业受国家政策推动,处于快速发展阶段,神雾环保经营现金流入、流出结构比较稳定,经营活动稳定发展,现金流质量较高。但是2017年经营现金流入、流出量在2016年猛增之后出现大幅度下降,国家政策的收紧,环保行业发展迅速受阻,引起环保企业经营的巨大波动,企业经营处于不稳定状态,经营风险加剧。(表5)

表5 2013~2017 年经营现金流入、流出量结构比率一览表(单位:亿元)

(三)盈利性。销售净现率是企业本期经营活动产生的现金流量净额与销售收入之间的比率,反映当期主营业务资金的回笼情况,数值越接近1,说明企业资金回笼的速度越快,企业应收账款的数量少,企业盈利能力就越强;反之,则说明企业大量资金占用,存在大量应收账款无法收回、坏账损失风险大。神雾环保销售净现率不稳定,主要由于环保企业工程项目体量大、供应商容易拖欠工程款项,并且受自身特点影响,项目建设过程中受自然条件等多种因素的影响,应收账款坏账风险大。企业每单位销售收入的净流入非常小,甚至带来了现金流量的净流出,企业现金收益盈利能力非常差。(表6)

表6 2013~2017 年销售净现率一览表(单位:亿元)

(四)总结。通过上述分析,神雾环保现金流缺口大、质量低,受地方财政波动影响极大,以PPP模式做业务,企业资金链风险极大。神雾环保2018年1~6月营业收入0.85亿元,较去年降低95.88%,1~6月利润亏损1.65亿元,较去年降低140.66%。在经营活动方面,从2017年开始现金流入大幅度下降,现金流出趋势波动大,应收账款无法收回,经营流出的持续性和稳定性一直较差。企业资金结构不平衡,资金需求很大程度上依赖于经营活动,投资活动与筹资活动无法为其提供日常可供使用资金,一旦经营活动萎缩,将直接出现现金短缺的问题。其次在投资活动中,缺乏优质投资项目,投资回收期长,短期内无法收回,企业只能通过变卖固定资产以及处置股权获取投资现金流入,PPP项目需要企业首先垫付投資资金用于建设,现金流出量大。在筹资活动方面,由于经营活动发展状况差,企业无法通过发行股票进行股权性筹资,只能依赖债务性投资,引发高额债券的违约现象以及后续的拖欠工资、应收账款无法收回,直接导致企业现金流断裂,股票崩盘。

五、综合分析

国内环保行业总体格局中,神雾环保具有一定的代表性,神雾环保现金流风险也能普遍代表目前环保行业现金流出现的问题。因此,本文以神雾环保为切入点,分析环保行业总体情况。现金流是企业生存和发展的“血脉”,直接关乎企业的未来发展,尤其对于高投入的环保行业。2018年,环保企业雪崩式下跌,根据申万宏源统计,2018年环保指数全年下跌达到49.68%,在29个一级子行业中跌幅最大。(表7)

表7 2018 年第三季度现金流量一览表(单位:亿元)

本文选取10家典型环保企业,分析引发企业危机的原因,就是资金紧张,现金流不足。一方面环保企业急于扩张,大规模举债、股权质押、并购入股多家公司,导致经营现金流严重下滑,面临资金危机。其中,“神雾双子”受发行16环保债违约、关联交易的影响,最先出现问题,股价一路下跌,两度停牌;另一方面受国家政策影响,对PPP为核心业务的公司影响大,铁汉生态、蒙草生态、东方园林等环保企业多处项目停工清查,应收账款增多,现金流紧张。

因此,环保企业应积极“自救”,采取调整措施。引入战略投资人,环保类PPP项目投资回收期长达10~20年,若没有长期机构投资者的持续参与,资金就缺乏稳定的来源渠道;加强应收账款收回,加紧催收应收账款,选择支付能力强、信用评级高的客户合作开展项目,确保项目顺利开展和正常的现金流,缓解目前的资金紧张;建立现金流预警机制,根据企业现金流状况选择PPP项目的投标;适当转换企业重资产模式,实现环保行业的转型发展。