浅析现金流结构视角下中小企业现金流风险识别

2016-12-01袁美冯云长沙商贸旅游职业技术学院会计学院

袁美 冯云 长沙商贸旅游职业技术学院会计学院

浅析现金流结构视角下中小企业现金流风险识别

袁美 冯云 长沙商贸旅游职业技术学院会计学院

现金流是企业财务状况的综合表现,笔者拟通过分析融资现金流结构、经营现金流结构、投资现金流结构和综合现金流结构来探讨中小企业现金流风险识别相关问题。

中小企业 现金流结构 现金流风险识别

中小企业在国民经济及社会发展中扮演了极其重要的角色,是经济社会发展不可或缺的部分。在我国,中小企业占总企业数量的比重超过98%,各种贡献中所占比重为:新增就业岗位的85%,新产品的75%,发明专利的65%,GDP的60%,税收的50%。因此,不论是就业还是创新方面,中小企业都发挥着巨大的作用。

中小企业经济活动主要包括融资活动、经营活动和投资活动三个方面。三大主要经济活动产生的现金流动构成了企业现金流循环。现金流循环过程中产生的资金流入与流出表现为现金流结构。一般而言,中小企业现金流结构指融资现金流结构、经营现金流结构、投资现金流结构以及综合现金流结构。现金流循环过程中不同的现金流结构可能会导致企业面临不同的现金流风险。

一、融资现金流结构与现金流风险识别

成立中小企业进行资金募集的活动称为融资,亦即筹资。中小企业取得资金的途径:一是自有资本;二是借入资本。自有资金,也就是业主投入资金,这部分资金是无使用期限、无使用成本的,构成了企业的权益资金。借入资本,这部分资金是有使用期限、必须到期还本付息的,构成了企业的债务资金,最普遍的一种形式便是银行借款。除此之外,为维持企业正常经营活动而发生的资金筹集活动也可以视为融资。

融资活动现金流是指融资活动中产生的现金流动,其筹集资金产生的现金流入与流出构成了企业融资现金流结构。当融资活动产生的现金流入量大于现金流出量时,融资活动产生的现金净流量大于零,表明企业的到期还本付息问题完全可以通过融资来解决,也表明企业有较强的筹资能力。相反,即融资活动产生的现金净流量小于零,表明企业面临到期债务本息时将无力通过融资来清偿。当融资活动净现金流量出现流入量小于流出量这种情况,则可能导致企业出现偿债能力风险。现将融资现金流结构与现金流风险识别描述如表1。

表1 融资现金流结构与现金流风险识别表

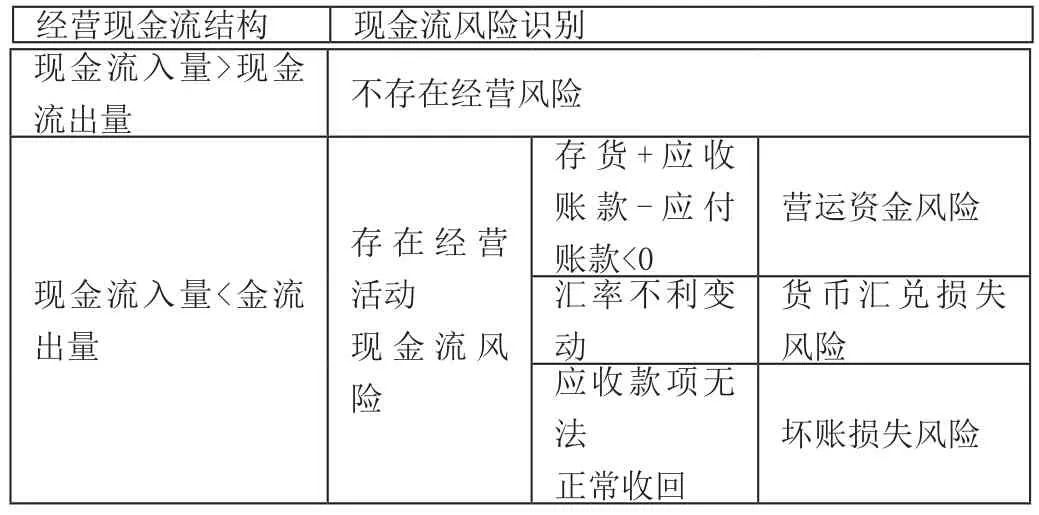

二、经营现金流结构与现金流风险识别

企业筹集资金的主要目的是进行生产经营活动。企业经营活动是指将融资活动取得的资金投入生产直至产品产出的一整个过程。经营活动现金流结构指经营活动现金流入与现金流出的构成情况。当经营活动产生的现金流入量大于现金流出量,也就是现金净流量大于零,则不存在现金流风险,差额越大,越能说明企业经营环境优越。相反,若现金净流量小于零,则表明企业经营活动产生的现金流入量较少,企业无法收回投入的资金,企业将面临现金流风险。现将经营活动现金流结构与现金流风险识别描述如表2。

表2 经营现金流结构与现金流风险识别表

三、投资现金流结构与现金流风险识别

中小企业的投资可以分为对内投资和对外投资。企业为生产经营取得长期资产,如购置固定资产的活动称为对内投资。而将企业的闲置资金进行对外投资旨在获取投资收益的行为称为对外投资。

投资活动现金流是否充足,可以通过投资活动现金流结构来进行判断。当投资活动现金流入量大于现金流出量,即投资现金净流量大于零时,表明企业投资能力较强。投资能力强则表明企业投资活动能创造盈余现金流,可以用作扩大经营,也可以用作偿还融资款项等。相反,若投资净现金流量小于零,表示企业投资活动不能创造投资收益,假若此时收回投资,或者保持原有投资规模,均需要额外的现金流来补充。在这种情况下,企业很可能出现了投资失误风险和流动性风险。现将投资现金流结构与现金流风险识别描述如表3。

表3 投资现金流结构与现金流风险识别表

四、综合现金流结构与现金流风险识别

中小企业三大经营活动之间、各种现金流结构之间并不是孤立存在的,应该是相互联系,之间有着不可割裂的关系。若将三者综合起来分析,将有利于更全面的识别中小企业现金流风险。

将融资活动、经营活动和投资活动三者的现金流结构进行综合考虑,就构成了综合现金流结构。现将综合现金流结构与现金流风险识别描述如表4。

表4 综合现金流结构与现金流风险识别表

[1]罗放华.企业资本风险管理研究[M].中南大学出版社,2007.

[2]王步芳.企业价值之“谜”:现金为王[M].中国电力出版社,2009.