非流动资产处置损益的市场反应

2019-07-08王英婷胡晓馨黄晓波

王英婷 胡晓馨 黄晓波

一、引言

近年来,随着房地产业的飞速发展、城市化进程的加快,以及产业结构转型升级的兴起,拆迁补偿等资产处置业务变得越来越普遍,资产处置收益占营业收入、营业利润、利润总额的比例越来越大。为了适应经济环境的变化,财政部对利润表格式进行了调整。2017年12月25日发布的《财政部关于修订印发一般企业财务报表格式的通知》(财会[2017]30号)规定,把原来填列在“营业外收入”或“营业外支出”中的非流动资产处置损益,改为在“资产处置收益”中单独列报,以提供更有用的信息。

与此同时,2016年以来武汉中商(股票代码:000785)“利润暴增、股价大跌”现象引起了众多投资者和新闻媒体的关注。通过编制武汉中商2017年对2016年的比较利润表可以发现,引起武汉中商利润暴增的主要因素是资产处置收益暴增。武汉中商2017年利润表中列示了392381873.44元的资产处置收益,占营业利润的80%,占利润总额的84%,占净利润的99%。通过查阅2017年武汉中商的年报发现,资产处置收益主要来源于武昌区中山路341号资产拆迁补偿收入。

武汉中商资产处置收益暴增引起股价大跌现象是否具有典型意义?资本市场对资产处置损益会作出怎样的反应?在利润表中单独列报“资产处置收益”是否能够提供更有用的信息?本文利用发生资产处置业务上市公司的年度数据,对这些问题进行实证研究。

二、研究设计

(一)理论假设

基于武汉中商资产处置收益暴涨,而股价大跌现象,提出以下理论假设,即资产处置损益对股票价格具有显著的负面影响。

(二)变量及其计量

以股票价格作为被解释变量,以非流动资产处置净损益作为解释变量,以公司规模、成长性、资本结构、行业、年份等作为控制变量。所有变量的类型、名称、代码和计量方法见表1。

(三)回归模型

表1 变量的类型、名称、代码和计量方法

为了检验理论假设,建立以下回归模型。模型中变量代码的含义,见表1;变量的下标“i,t”表示第i家公司第t年;ε表示模型的残差项。

(四)样本选择、数据来源与数据处理

以全部A股为研究对象,不包括金融业公司和ST公司。样本时限从2016年到2017年,因为2017年开始根据财政部财会[2017]30号文件规定单独列报“非流动资产处置净损益”,2016年的利润表根据财政部财会[2017]30号文件规定进行了调整。

首先,在国泰安数据库中下载原始数据;然后,把没有资产处置损益公司的数据删去。在EXCEL中把数据处理好后导入STATA14.0,利用winsor命令对所有连续变量做5%的缩尾处理。

三、实证检验结果

(一)描述性统计分析

变量的描述性统计分析结果,见表2。

从表2中可以发现:(1)样本公司的PRICE(股票价格)平均值为19.7919,标准差为16.2012。(2)样本公司的NAPBI(非流动资产处置净损益/营业收入)平均值为 0.0002,标准差为 0.0018。(3)SIZE(公司规模)的平均值为22.2071,标准差为1.1932;GROWTH(成长性)的平均值为0.6672,标准差为1.9567;TDR(资本结构,即资产负债率)的平均值为0.4085,标准差为0.1940。

表2 描述性统计分析表

(二)相关分析

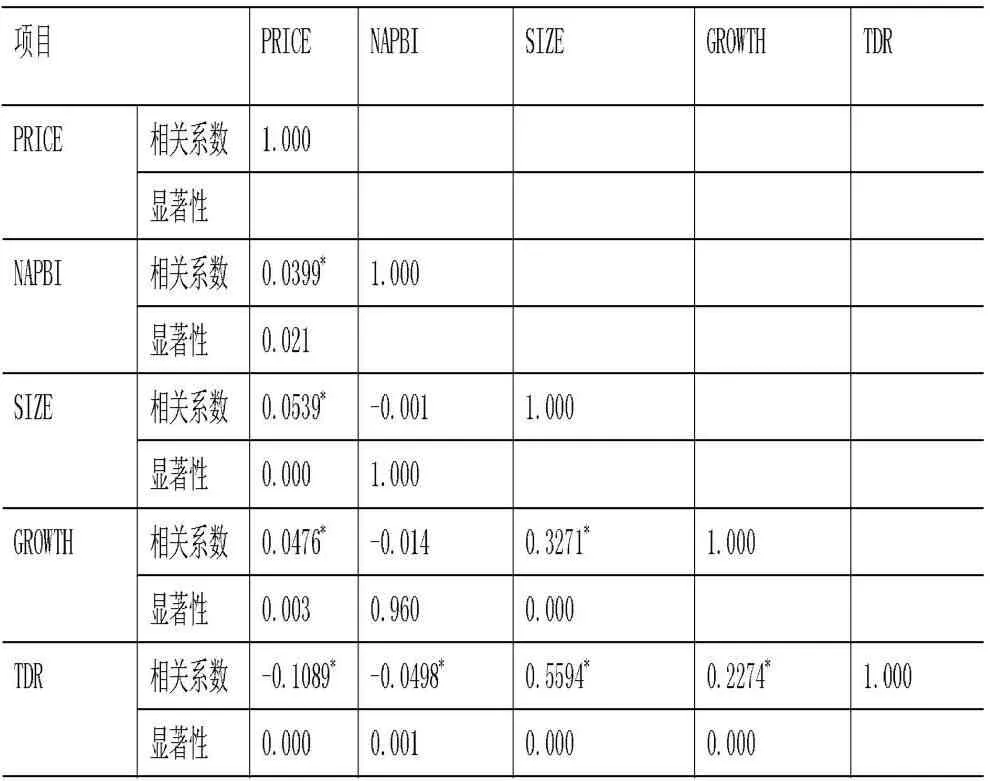

变量的相关系数及其显著性,见表3。

表3 变量的相关系数及其显著性

从表3中可以发现:(1)非流动资产处置净损益(NAPBI)与股票价格(PRICE)显著正相关,相关系数为0.0399,在5%水平上显著。(2)公司规模(SIZE)与股票价格(PRICE)显著正相关,相关系数为0.0539,在1%水平上显著;公司成长性(GROWTH)与股票价格(PRICE)显著正相关,相关系数为0.0476,在1%水平上显著;资本结构(TDR)与股票价格(PRICE)显著负相关,相关系数为0.1089,在1%水平上显著。

(三)回归分析

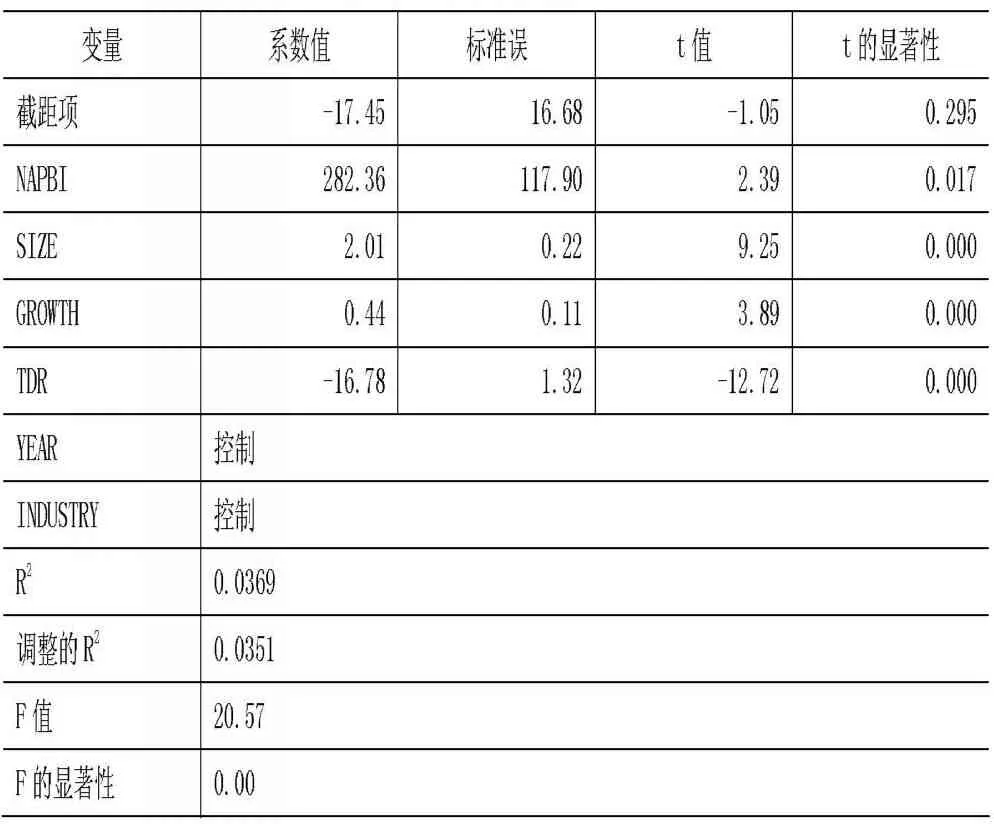

模型的回归分析结果,见表4。

从表4中可以发现:非流动资产处置净损益(NAPBI)与股票价格(PRICE)的回归系数为 282.36,t值的显著性为0.017,小于5%,即在5%的显著性水平上通过了t检验。说明非流动资产处置净损益(NAPBI)对股票价格(PRICE)有显著的正面影响,即非流动资产处置净损益越大,股票的价格(PRICE)越高。这与研究假设相反。

表4 模型的回归分析结果

四、研究结论

2017年12月25日《财政部关于修订印发一般企业财务报表格式的通知》的发布,为研究非流动资产处置损益的信息含量提供了契机。利用2016-2017年有非流动资产处置净损益的全部A股上市公司的年度数据,对非流动资产处置损益的市场反应进行实证检验。结果发现,非流动资产处置净损益对股票价格具有显著的正面影响。这一研究发现表明:(1)武汉中商“非流动资产处置收益暴涨、股价大跌”是一种个别现象,具有一定的偶然性。(2)在利润表中单独列报“非流动资产处置收益”能够提供更有用的信息。

黄晓波为本文通讯作者。

科研项目:

2018年度湖北省社科基金项目《治理结构、财务政策与公司绩效》(HBSK2018041);2018年湖北大学楚才学院大学生科研一般项目《利润结构的信息含量及其价值相关性实证研究》(20181122002);2018年湖北大学楚才学院大学生科研重点项目《并购商誉及其减值风险实证研究》(20181111003)。