“两位一体”管理框架下银行经常项目微观合规监管研究

2019-07-01董玉婷石红波

董玉婷 石红波

摘 要:在具有中国特点的跨境资本流动“宏观审慎+微观监管”两位一体管理框架下,对于已实现完全可兑换的经常项目而言,建立具有可操作性的银行微观合规监管体系,对于完善经常项目外汇管理、防范跨境资金流动风险具有重要意义。本文基于我国银行经常项目监管实践,尝试通过构建银行经常项目微观合规监管长效约束机制,切实加强银行经常项目微观合规管理,充分发挥银行部门在外汇管理中的关键作用,进而实现依法依规维护外汇市场秩序的目的。

关键词:经常项目;银行微观合规监管;风险防范

中图分类号:F830.7 文献标识码:B 文章编号:1674-2265(2019)05-0069-06

DOI:10.19647/j.cnki.37-1462/f.2019.05.011

一、引言

2018年,国家外汇管理局提出构建“宏观审慎+微观监管”两位一体的跨境资本流动管理体系,其中,宏观审慎从维护外汇市场稳定大局出发,以防控系统性金融风险为总体目标,针对外汇市场顺周期波动,采取必要的逆周期管理工具,调控市场主体交易行为;微观监管着眼于依法依规维护外汇市场秩序,强调真实性、合法性、合规性要求,强化反洗钱、反逃税和反恐怖融资监管,保持政策和执法标准跨周期稳定性、一致性和可预测性。目前我国经常项目已经实现了完全可兑换,对于具有真实交易背景的经常项目外汇收支,在其结售汇或收付汇环节均不施加总量控制、额度控制或其他限制。因此,对于经常项下外汇交易,应更加注重微观合规监管,加强真实性合规性审核,避免违规违法资金借道经常项目实现跨境流动。作为跨境资金流动与外汇管理政策传导的枢纽,银行的外汇业务合规情况会对整个国家或地区的外汇市场健康运行产生较大影响。因此,在“两位一体”框架下,有必要研究完善银行经常项目微观合规监管,充分发挥银行的“一线”作用,有效防范经常项目下跨境资金流动风险。

二、银行经常项目微观合规监管内涵与现状

(一)银行经常项目微观合规监管的内涵

银行经常项目微观合规监管包括两个层面:一是银行内部管理。这是银行履行经常项目外汇业务展业原则的基本保障机制,也是在银行经常项目外汇业务合规监管框架中的基础一环。二是外汇局监管。目前外汇局对银行经常项目的微观合规监管,主要是通过核查检查、风险提示、约见谈话、违规处罚、银行考核等监管手段,督促银行严格按照展业原则办理经常项目下外汇业务,切实开展真实性合规性审核,维护健康的外汇市场秩序。

(二)银行经常项目微观合规监管的现状

1. 银行内部层面。主要由三道防线构成:第一道防线即业务部门,是合规风险的直接承担者,对经营活动的合规性负首要责任;第二道防线即合规管理部门,如风险管理部门、财务控制部门,承担咨询、监督、培训、报告职责;第三道防线即内部审计部门,对一、二道防线的合规履职情况定期进行独立监督与评价。三个部门各司其职、分工协作才能筑牢银行合规防线。但日常监管发现,银行内部三道防线普遍未真正发挥作用,合规管理方面存在诸多问题。一是业务部门,受经营业绩驱动,放松尽职审查尺度,未认真审核客户提交的交易背景材料,对企业资金运行情况、贸易规模、资金用途等调查不充分,为存在明显不符点的单证提供融资或办理收付汇、结售汇等业务,致使真实性审核流于形式。二是合规管理部门,更多关注控制授信對象的信用风险,确保信贷款项的及时收回,而对业务合规性检查关注度不够,使内控制度流于形式、效能淡化。三是内部审计部门,在履行同级监督时制约因素较多,介入程度有限,内控检查走过场、形式化,内控检查报告内容避重就轻,对深层次问题和业务风险的识别预警不足。

2. 外汇局层面。一是从监管环节来看,目前的微观合规监管属于事后监管手段,偏重于风险暴露后的处理,更大程度上是发挥对违规行为的震慑作用,而事前引导、控制防范作用不足。二是从监管覆盖面来看,目前对银行的经常项目违规合规监管主要依赖各类业务系统的日常监测预警和外汇局开展的现场核查检查。受制于业务系统的风险点、阈值设置等,日常监测预警仅能实现对现有数据核对关系个别风险点的提示,难以实现全面监测;对银行尽职审查情况、展业三原则落实情况等,只能通过现场核查检查来实现。而受外汇局监管队伍规模和人员精力制约,现场核查检查不可能实现每年机构全覆盖,监管存在盲区。三是从监管内容看,目前外汇局对银行合规监管偏重外汇业务本身的合规性,对银行内部管理情况的监管力度不够,仅在银行执行外汇管理规定考核层面通过“内控管理及其他”模块予以体现,对考核内容进行了规定,但只是简单给出了不同考核结果的评分区间,并未明确评价方法和评分标准,导致各级外汇局在考核实际操作中差异较大,公平性不足。四是从监管的主客体关系看,监管者与被监管者之间的博弈关系抑制了银行落实合规监管的内在需求。同时,随着我国对外开放程度的不断提升,银行外汇业务规模明显增加、复杂程度明显提高,且银行与企业之间业务关系复杂、利益联结性较强,发现违规既需要“全面撒网”,又需要“抽丝剥茧”,对基层外汇局人员素质提出了很大挑战,监管通常滞后于银行的业务创新和发展,监管效能受到制约。

综上,需要重塑银行经常项目合规监管思路,提升外汇合规监管的有效性。

三、“两位一体”框架下银行经常项目微观合规监管框架设计

(一)“两位一体”框架下银行经常项目微观合规监管的目标及原则

1. 管理目标。通过构建银行经常项目微观合规监管长效约束机制,提高银行合规经营的内在自觉性,督促银行发挥内部“三道防线”作用,强化真实性、合规性审核,实现对银行业务风险早控制、早识别、早预警、早发现、早处置。

2. 管理原则。一是宏观和微观相协调,宏观统领微观、微观服从并服务于宏观,二者分工协作,提高监管的准确性和针对性。二是与当前银行微观合规与宏观审慎评估体系接轨且保持一定独立性,既兼顾政策的衔接,又突出微观合规监管的需要。三是强化银行主体的自我约束,督促银行根据自身经营目标和内控机制落实展业,外汇局仅对真实性、合法性、合规性进行原则性规定。

(二)银行经常项目微观合规的管理方式及实现路径

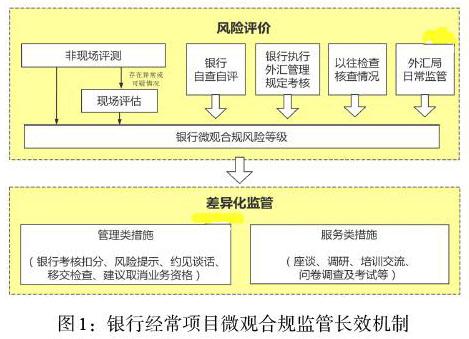

基于以上目标原则,本文以“一套机制、两套指标” ①为核心,采取非现场监测、现场评估、银行自查自评等手段,综合采用银行风险评价、差异化监管等多种方式,辅以各项服务支持措施,对银行经常项目外汇业务实施全方位、立体化的监管,构建良性互动的银行监管长效机制(见图1)。

1. 银行风险评价。

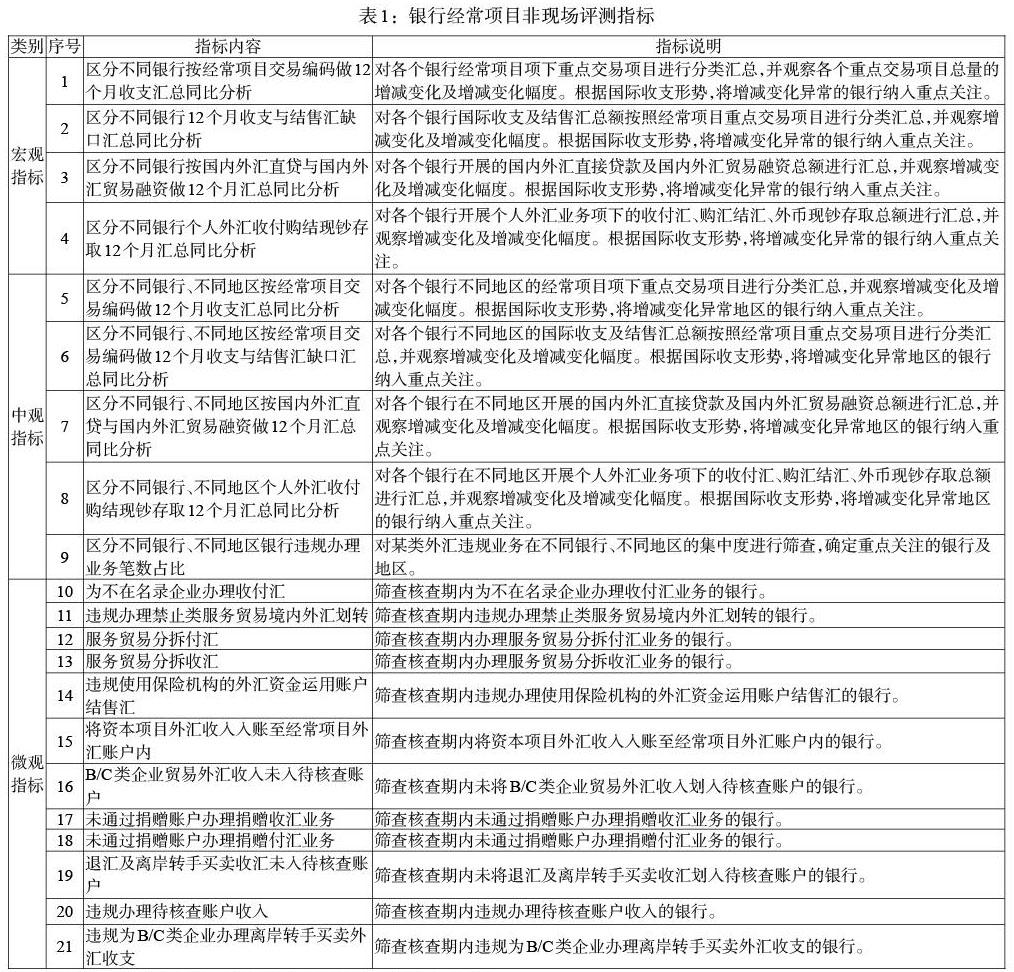

一是非现场评测。建立银行经常项目非现场评测指标体系,从宏观到中观,从中观到微观,确定重点关注的项目、银行、地区及异常线索,形成非现场评测结果(见表1)。

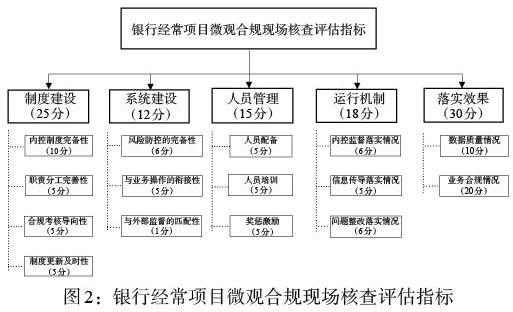

二是对高风险银行现场评估。依据非现场评测结果,对高风险银行开展现场评估。现场评估的目的在于寻找并解决造成银行业务违规或潜在风险隐患的深层次原因,而不是定位于处理某个问题。现场核查评估指标体系具体见图2。

为了保持与当前MPA评估体系的一致性和衔接性,现场核查评估标准在内容上与银行执行外汇管理规定情况考核(以下简称银行考核)一脉相承,主要分为业务合规、数据质量和内控管理三大部分,但更加强调内控管理的重要性,以突出核查评估的事前风险防范作用。为进一步理顺和细化内控管理的各项要求,将“内控管理”分解为制度建设、系统建设、人员管理、运行机制四个模块,着力于涵盖银行内控管理的三道防线,并结合银行目前的内部管理现状,明确各项考核内容;另一方面,从内控管理的视角,将业务合规和数据质量合并成一项指标,即“落实效果”。由此,整个指标框架以内控为主线,将银行考核的内容予以了重新划分。

在权重设计上,目前的银行考核作为一种事后监管手段,业务合规和数据质量合计占70分,内控管理占30分。而现场核查评估更大意义上是事前管理,更加突出内控管理的重要性,因此将落实效果的赋值调整为30分,而其他四个内控管理的分解指标合并为70分。

在评估方法上,结合不同考核内容的特殊性,分别设计现场调阅资料、现场座谈、发放问卷、测试、查看系统等不同的核查方法,同时,分别采取经验赋值法、加分法、扣分法、公式法等不同的评估标准,以求尽可能客观、科学地评估银行业务现状。

具体来看:

(1)制度建设。主要考察银行内部制度的建设情况,包括内控制度完备性、职责分工完善性、合规考核导向性与内控制度更新及时性四个子模块。其中,内控制度完备性考察银行是否制定标准统一的规章制度、操作流程、政策解读、风险提示等制度办法以充分识别和评估各项外汇业务经营中面临的违规风险。职责分工完善性考察银行是否制定系统化的机制、制度和方法,建立和完善内部组织架构,明确各部室职责分工,保证外汇业务违规风险内部控制的各项职责得到有效履行;是否指定专门部门作为外汇业务违规内控管理职能部门,牵头内部控制体系的统筹规划、组织落实和检查评估;是否明确相关部门在内部风险控制中的职责,是否制定与自身职责相关的内部风险或重大事项报告制度。合规考核导向性考察银行是否将外汇管理合规纳入银行经营绩效考核,是否设置以合规为导向的考核权重及考核频次,制定完善的考核办法并严格落实。内控制度更新及时性考察银行是否及时根据外汇形势及监管规定的发展变化对内控管理措施进行调整。制度建设考核模块的核查方法与评估标准见表2。

(2)系统建设。主要考察银行外汇业务系统的建设情况,包括风险防控的完备性、业务操作的衔接性与外部监督的匹配性三个子模塊。其中,风险防控的完备性考察银行系统设计是否适应外汇监管法规要求,实现对业务活动的系统自动控制,是否存在易导致外汇违规风险的缺陷或漏洞。与业务操作的衔接性考察银行外汇业务操作与管理信息系统是否能及时、准确记录经营管理信息,确保连续性与可追溯性;是否及时进行参数调整以适应最新外汇政策要求。与外部监督的匹配性考察银行信息输出是否便利高效并满足内外部监督需求。系统建设考核模块的核查方法与评估标准见表3。

(3)人员管理。主要考察银行外汇业务人员的配备、培训以及内部绩效考核情况,包括人员配备、人员培训与奖惩激励三个子模块。其中,人员配备考察银行外汇从业人员是否根据自身内控要求配备齐全;是否明确外汇从业人员任职基本要求;是否采取有效措施以保障外汇从业人员的稳定性和连续性。人员培训考察银行是否有针对性地开展外汇业务培训,培训是否有效。奖惩激励考察银行是否建立以合规为导向的正向外汇业务激励约束机制。人员管理考核模块的核查方法与评估标准见表4。

(4)运行机制。主要考察银行内部管理机制的运行情况,包括内控监督落实情况、信息传导落实情况与问题整改落实情况三个子模块。其中,内控监督落实情况考察银行内控风险各职能部门是否建立并组织落实内部检查计划、内部评价办法、风险提示制度等外汇业务违规风险防范机制;具体业务部门是否参与制定与自身职责相关的外汇业务制度和操作流程,是否不定期组织开展业务自查;各部门是否根据分工协调配合,并按照职责分工分步落实。信息传导落实情况考察银行是否具有有效的信息传导机制,包括由上至下的信息传导、部门横向间的信息传导、由下至上的信息传导三个层面,确保相关部门和员工及时了解与其职责相关的政策、制度和信息。问题整改落实情况考察银行是否具有内部控制外汇业务违规问题整改机制,明确整改责任部门,规范整改工作流程,确保整改措施落实到位。运行机制考核模块的核查方法与评估标准见表5。

(5)落实效果。主要考察银行办理经常项下外汇业务的合规性以及数据报送质量,包括数据质量情况与业务合规情况两个子模块。考核内容和扣分标准与银行考核基本一致,但对数据质量差错设置了平均差错率的基础考量值,使得评估标准更加科学公正。落实效果考核模块的核查方法与评估标准见表6。

三是银行自查自评。要求银行的一级分行和二级分行每半年至少开展一次经常项目微观合规风险自查,根据自查情况开展自评,并向所在地外汇局报送自查自评报告。

2. 确定银行微观合规风险等级。根据非现场评测、现场评估结论,结合银行自查自评报告、银行执行外汇管理规定考核、以前年度检查核查及外汇局日常监管情况,对银行微观合规情况进行风险评价,确定银行微观合规风险等级。

3. 差异化监管措施。外汇局根据银行微观合规风险等级,对银行实施差异化监管。一是管理类措施,包括银行执行外汇管理规定考核评分、下发风险提示函、约见谈话、移交检查、建议取消业务资格等;二是服务类措施,包括座谈、调研、培训交流、问卷调查及考试等。

四、推进银行经常项目微观合规监管思路落实的其他建议

(一)强化组织保障

为保证评估体系和评估标准的一致性,建议由省级外汇局负责制定风险评价标准、设定非现场评测指标和现场评估指标,组织开展银行经常项目微观合规监管工作,下级局配合完成对银行的风险评价以及差异化监管工作。

(二)建立多样化的沟通交流机制

加强外汇局与银行之间横向交流,提升银行微观合规意识,提高外汇局监管质效。包括按季开展问卷调查,按季开展座谈或调研,每半年召开一次外汇联络员会议,不定期開展银行人员业务能力测试等。外汇局引导银行建立完善内部激励考核机制。鼓励银行做实客户评级,及时反馈可疑客户交易,营造良好的自律氛围。

(三)注重数据积累,定期调整完善

在上述监管体系中,监管的准确性和针对性,有赖于非现场评测指标中各类指标及阈值的设置;现场评估结果的科学性和公平性,有赖于现场评估标准中样本银行的选择、经验值的积累等。因此,开展频次越多、数据积累量越大,越有利于发挥该监管体系的有效性。同时,结合在实践中遇到的实际情况,定期对各类指标进行更新和调整,对监管和服务的方式方法进行充实和完善,使该体系保持动态发展趋势,将更有利于该体系在“两位一体”框架下对银行微观合规监管发挥更大作用。

注:

①一套机制为银行经常项目微观合规监管长效机制,两套指标为银行经常项目非现场评测指标与现场核查评估指标。

参考文献:

[1]马华泽.宏观审慎监管模式对我国金融监管改革的影响研究[J].商情,2018(48).

[2]孙健.宏观审慎政策与货币政策对商业银行经营行为的影响——基于城市商业银行的实证分析[J].金融发展研究,2018,(9).

[3]李晓晓.微观审慎监管对我国商业银行流动性创造的影响研究[D].江西财经大学硕士研究生论文,2017.

[4]肖华荣.我国商业银行微观审慎监管改进势在必行[J].中国银行业,2017,(006).

Abstract:Under the framework of "macro prudence+micro supervision" of cross-border capital flows with Chinese characteristics,it is of great significance to establish an operable bank micro-compliance supervision system for current account foreign exchange management and to guard against cross-border capital flow risks for fully convertible current projects. Based on the practice of current account supervision in China's banks,this paper attempts to strengthen the micro-compliance management of current account of banks by establishing a long-term restraint mechanism of micro-compliance supervision of current account of banks,giving full play to the key role of banking departments in foreign exchange management,and thus achieving the purpose of maintaining the order of foreign exchange market in accordance with regulations.

Key Words:current account,bank micro-compliance supervision,risk prevention