防范金融科技风险的二维逻辑

2019-07-01刘江涛罗航王蕊

刘江涛 罗航 王蕊

摘 要:金融科技潜在的技术风险、操作风险、法律风险,甚至是导致系统性风险的可能迫使监管者改变原有的事后总结性监管模式。然而,现有法律体系和技术手段难以与监管方式高度匹配,以规则治理和原则治理,以及审慎监管和行为监管为核心的传统监管体系在应对去中心化的交易现状时显得相对滞后和无效。因此,在傳统监管维度外,将科技治理纳入监管方式,形成二维监管体系以应对金融科技内涵的风险和可能带来的挑战势在必行。以大数据、区块链等新兴技术为基础的科技治理方式将重塑现有的监管体系,数据驱动的监管核心将构筑智能化监管平台,突破传统模式的监管窘境,实现分布式平等监管,最终以创新式监管维护金融市场的稳定。

关键词:金融科技;风险防范;科技驱动型监管;科技治理

中图分类号:F830.9 文献标识码:B 文章编号:1674-2265(2019)05-0022-06

DOI:10.19647/j.cnki.37-1462/f.2019.05.003

一、引言

金融科技(FinTech),可以被理解为是金融(Finance)与科技(Technology)的有效结合而又非两者的简单加总。近年来,金融科技借助其迭代快、轻资产和高创新等异质性优势,以及其在助力金融业“弯道超车”、推进民生普惠和助推“一带一路”建设等维度上的深刻影响,在国内外各界形成“爆炸”式冲击。但是,金融行为本身有着难预测、难计量和难监管的特质,在未有结果之前,任何金融行为的好坏和有效与否都难以判断,而区块链、云计算和大数据等一系列技术的加入也使金融的复杂程度迈上一个新台阶。正因为FinTech是“Fin”与“Tech”的结合,所以金融科技面临的是金融与科技两个层次的双维度风险,其潜在的安全隐患不容小觑。

在2017年全国第五次金融工作会议中,强化金融监管与提升防范化解金融风险的能力被着重强调。此外,会议还专门设立国务院金融稳定发展委员会以统筹金融活动的监管事宜。这足以说明,金融监管在当前我国金融发展所务必关注和亟待解决的问题中地位可见一斑。同年10月,原央行行长周小川对金融监管的重要性进行再次强调,同时更细致地指出金融稳定发展委员会的四个后续关注问题,在金融科技所有业务中具有相当代表性的互联网金融业首当其冲——科技公司可能引发金融风险的“无牌照”却“有服务”、“有支付”的行为受到重视。由此可见,无论是在我国还是国际社会,合规都将成为未来FinTech发展的主旋律。

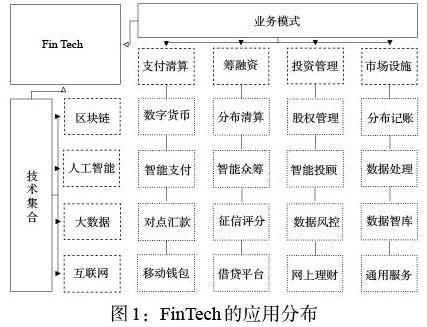

巴曙松等(2016)从技术应用的角度对金融科技的一般内涵进行了概括,其指出,FinTech表征着金融对科技的良好应用,服务大众和降低成本的FinTech更像是提高行业效率的技术手段。部分国外学者也基于技术应用的视角对FinTech的内涵进行了梳理,如Ma和Liu(2017)指出,FinTech是一系列科技的集合,这种集合广泛影响着货币运行、金融支付和贷款等现实活动。较之于上述观点,其他机构或个人对FinTech的定义偏向于业务模式视角。巴塞尔银行监管委员会(2017)将金融科技细分为支付结算、存贷款与资本募集、投资管理、市场设施四类子业务,而钟慧安(2018)也认为应用于支付清算、借贷融资等金融领域的FinTech是一种创造性的新业态。

然而,若过分强调FinTech的技术因素而忽略其影响市场的业务本质,或若全力凸显业态新鲜程度而轻视了FinTech的科技支撑,金融与科技的互动融合及彼此影响则无法得到全面与客观的诠释。有鉴于此,更应基于FinTech的深刻内涵而进行对其含义的界定。理论上,FinTech所具有的鲜明的内涵特征大体包括如下四个方面:第一,以新兴科技为技术支撑;第二,以金融业务为应用对象;第三,以突破创新为灵魂导向;第四,技术与业务交叉度极高且深度融合。基于以上内涵特征,FinTech应被定义为:金融科技是以众多新兴技术耦合为支撑,促使传统金融业务模式更新换代,革新市场,创造产品并拓展金融服务的金融创新。进一步地,根据上述定义,可将金融科技的应用进行如下图所示的归纳总结。

二、FinTech发展风险分析

诚然,金融与科技相结合的创新对完善市场竞争与提高金融效率的积极作用无可辩驳,但值得担忧的是,创新通常会导致市场模式的转换,也极有可能造成市场的深度变革,此时若误解或滥用FinTech创新,其潜在风险不言而喻。此外,FinTech本身存在的技术风险和配套监管法律欠缺等现实因素也将使FinTech成为我国金融市场既爱又恨的“刺头”。因此,在FinTech为我国经济带来活力、便利和红利的同时,强调监督管理和防范风险的金融监管,势在必行。

(一)FinTech隐含的多重技术风险

技术创新大步向前迈进的同时,其安全隐患问题也不断暴露。一方面,FinTech业务的发展对新兴技术和平台系统产生了较深程度的依赖,二者的选择性失误暗含的安全隐患问题不容忽视——在以计算机为主要介质的交易背景下,无论是交易总额还是交易频率都迅速攀升,尽管新技术能起到规范交易市场的作用,但固有的、未能及时发觉的技术漏洞和编程错误将对市场交易产生不利影响。另一方面,FinTech交易所需数据,其广度和深度、数量与质量的可靠性在短期内并不能得到保障,其可靠性不确定问题将直接影响市场参与者的决策,甚至引发研判失误的误导。最后,在使用人工智能和区块链等新兴技术时,数据相关性通常被用于预测位置而非检测金融活动的因果关系,由此可能导致错估成本与误判风险的问题更为严重。

(二)尚未建设与FinTech配套的法律体系

我国FinTech发展中存在的法律风险错综复杂,对此类风险的审视可从法律定位偏差、法律冲突和法律空白三个层面着手。首先是法律定位偏差层面,《非金融机构支付服务管理办法》将从事支付清算和账务流转等金融业务的机构认定为非金融机构,而此类机构本身对自己的定位却是提供“线上代收代付”服务的“中介”机构。其次是法律冲突层面,部分互联网金融点对点借贷平台(P2P)认为其对理财产品的营销是一般民间融资行为,“合法合理”,但根据《关于审理非法集资形式案件具体应用法律若干问题的解释》,此类P2P平台的融资行为绝大多数属于非法融资范畴,这在一定程度上表现出关于FinTech的社会认知与现有法律的极大冲突。最后,法律空白问题亦不容忽视。基于区块链技术的数字货币研究、开采和发行备受关注,同时,智能合约、股权众筹等FinTech金融业态也与日俱增,而此类活动的合法性无论是在国内还是国际都暂未得到良好的解决,此方面的制度空白使法律风险徒增。

(三)FinTech引发的风险泛化和风险外溢

FinTech创新将扩大金融风险的影响范围,使金融风险泛化程度不断提升。就可能导致的风险泛化来讲,一方面,FinTech使金融服务依赖方向产生泛化,以往金融服务的依赖对象——传统金融机构的单一依赖性不复存在,金融、非金融機构及个人的集合使金融服务依赖发生偏移。这种依赖偏移体现在市场的诸多方面,如筹资渠道由银行、证券交易所向P2P、众筹甚至是被取缔的代币等的转移,如交易所专业经纪人和场内经纪人给中介机构的让位,又如传统金融服务从金融机构向非金融机构的分流。另一方面,FinTech使同类金融风险得以泛化,使其更为频繁且更加严重。如在信用风险方面,与银行相比,由于风险偏好型特质和模型预测、解释能力不足等因素的存在,P2P平台信用风险可能更大。就可能引发的风险外溢而言,FinTech将对不同的市场、行业、机构和客户进行整合,这种广泛的覆盖面为金融风险提供了韬光养晦的避风港,提升了风险监管与安全防范的困难程度。此外,对公民信息和数据资产保障措施的匮乏,FinTech活动中难以保证估算数据的质和量均将引发潜在的风险外溢,对风险的监管提出了较高的要求。

(四)FinTech导致监管风险的变异

用“颠覆性”来形容FinTech冲击下征信活动中信用识别、信用获得和信用评估等流程所发生的变化并不为过。这种变化将导致金融市场交易方式和市场运作机制的根本性变革,使金融监管的难度陡增。一方面,作为创新产出的FinTech对监管层提出了新的要求,FinTech的新生性要求监管部门必须具有非常前沿的视角和相当专业的技能来与FinTech监管相匹配,以此实现有效监管。但是,FinTech的步伐似乎总是快于监管科技(RegTech),专业技巧与监管人员能否有效匹配的问题仍亟待解决。另一方面,在当前对我国FinTech活动进行监管时,现有的分业监管体制也是监管活动面临的较为尴尬的挑战之一(李继尊,2015)。分业监管严格划定了监管活动的边界,有趣的是,FinTech本身却不断兴起和扩张。部分FinTech行为处于监管之外,其所属监管区域问题也无从谈起。因此,分业监管体制对FinTech时代的金融监管来讲或是“雪上加霜”。

三、防范FinTech风险的二维逻辑

以往的最优监管原则建立在监管技术相对固定的基础上。但近年来,随着金融与科技二元融合趋势的深化,金融市场结构被洗牌再造,传统事后总结型的监管方式再难与以新兴技术支撑的FinTech活动相匹配——在以毫秒计算的交易市场中,时滞性较强的事后监管使其不再具有以往的时效性反思和指导效果,事后监管也因此变得相对“过时”。基于此,有必要建立“RegTech”+“科技驱动型监管”的二维FinTech监管体系。新兴科技是FinTech的支柱,而以立足科技的监管思路去考量、解决和反思FinTech监管方面的问题与挑战,采用科技驱动型监管技术以契合金融创新技术本质的工作势在必行。

(一)RegTech与科技驱动型监管

作为FinTech的后台支撑,技术不仅是监管风险的来源因素,也是促成监管变革的激励条件。迅猛发展的FinTech催生出RegTech,区块链、大数据等将在技术层面为提升金融监管的效率做出贡献。

科技驱动型监管直指RegTech 2.0时代,其更侧重于监管者与技术手段的高度匹配。区块链等新兴技术的监管应用有助于实现及时获取信息和实时、动态监管的目的,并进一步缓和金融市场信息不对称等现实问题。此阶段,在对FinTech市场、企业和各类活动施加监管时,监管机构不仅应关注金融机构的科技基础设施建设,也应及时运用业内的高端科技来武装自身的监管手段,实现降低监管成本、提高监管效率的目标。较传统的金融监管方式,科技驱动型监管更加强调监管的动态和实效,信息共享机制也为新型监管模式的参与主体厘定了监管条例,为后续监管成本、信息不对称和数据有效性等问题的解决提供了可行性方案,使建立自上而下的、以新兴技术支撑的、透明的并能动态预测金融风险的监管体系成为可能。

通常来讲,对自动化行为进行彻底的监管并不切合实际,传统的人为监管模式必然向自动化监管模式转变。RegTech企业通过运用身份验证和风险模型预测等技术对大量公开或私有的数据进行自动化分析,为金融机构核查其是否符合监管政策提供辅助。此外,新兴技术的应用也在一定程度上监督并激励金融机构遵守监管制度,降低或避免自身的监管违法成本。与此同时,科技驱动型监管促使监管者努力提高自身对日益增长的监管数据的分析能力,并以此积极回应被监管者与日俱增的数字化趋势。

对于监管者而言,RegTech 2.0阶段中科技的妥善利用为促进监管合规、提升监管效率提供了内生驱动,也提高了相关部门识别潜在金融风险的能力,大幅度缩短其违规调查的时限。进一步地,RegTech对金融系统的模拟和监管沙箱的深度应用将有助于识别拟采取的新兴监管措施的潜在效果(Arner DW等,2017)。有鉴于此,RegTech运用理应与FinTech潜在风险相呼应——若RegTech未能被有效利用甚至是被选择性地忽视,监管机构面对的信息不对称、监管套利和系统性风险等问题将更为严重。

(二)科技治理——科技驱动型监管的理论基础

区块链、大数据等新兴科技推动着金融市场的变革,导致传统的技术监管和法律监督无法与FinTech的迅猛发展动态呼应。其主要原因在于,以往的科技在治理中总处于被动地位,但是,随着FinTech的发展以及以FinTech为核心的新兴科技智能化、多样化趋势的演进,科技在治理中的角色开始由“被治理者”向“治理者”转变。由科技演化的新治理模式极大程度上改变了原有的市场监管体系和法律监督体系。无论是主动的还是被动的,科技向监管的融合都有助于推进合规监管与“大众管理”环境及模式的形成,拓展传统监管手段的触及范围并缓和FinTech下金融新业态节点众多与风险不确定等棘手问题。就科技治理而言,其促成变革的真正潜力在于提升实时监管能力,通过科技驱动型监管对金融监管体系进行重构。

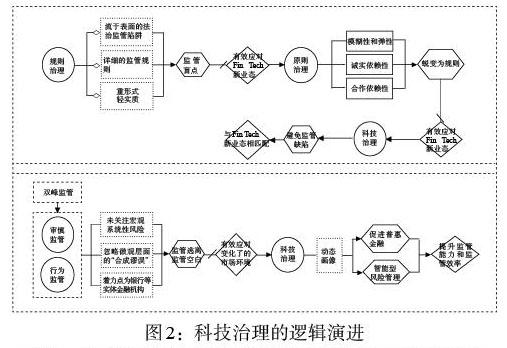

传统经验型金融监管模式功勋卓著,若FinTech从未崛起,或许这种监管路径依然能为金融稳定提供强有力的保障。然而,正是瞬息万变的FinTech新业态使传统的金融监管捉襟见肘。一方面,如上文所说,金融风险开始发生变异、泛化和持续溢出,甚至在风险结构、模型和定价等方面都与传统的金融风险存在本质上的差異。然而,目前适用于新业态风险监管的模式并未确立,现有模式的监管规则往往深陷于“救济延迟”的窘境。此时,运用科技治理便顺理成章。另一方面,传统金融监管理论也开始难以满足科技驱动型金融业态的监管需求。通过科技型监管方式审查、记录市场自动化交易合法性的工作必不可少,而以往的监管模式很难满足此类极端复杂性金融活动的监管需求。因此,必须实现科技治理,尝试在传统金融监管模式以外建立基于科技维度的金融监管。值得注意的是,科技治理是通过科技手段对传统监管原则及理念进行弥补,并非简单替代,其具体的逻辑演进由两部分组成(见图2)。

1. 从“规则治理”向“原则治理”再而向“科技治理”的演进。规则治理是金融监管初期的主要方式,相关部门制定详细的监管规则以对金融活动实施监管。虽然规则治理在日益深化的法治观念下具有一定的优势,但其仍无法避免监管流于表面的监管陷阱。此外,详细的监管规则并不能进行动态调整,其应对推陈出新的FinTech创新时心有余而力不足。究其原因,日新月异的金融创新不能及时纳入原有的监管范畴,这也使规则治理往往重形式而轻实质,产生监管盲点。此时,金融监管和法律开始向抽象化的原则治理演进。较之于规则监管,原则监管更注重形成监管活动的抽象性原则,在一定程度上,其赋予监管机构的自由裁量权部分解决了监管适应性问题,提高了监管活动的时效性。但是,在原则治理下,原则的模糊性和弹性可能导致“多重解读”问题,以原则指导经营活动的企业可能并不确定自己的行为是否与监管者对原则的认知相契合。这种对企业诚实性的依赖,以及对企业与监管者合作性的依赖往往将遇到严重的信赖危机,信赖危机也将直接导致原则治理的无法运行。此外,为避免原则变化招致的监管风险,企业在治理时采用的原则往往会固化为明确的条例,固化使原则与规则愈发相像,其对金融创新的实时应对能力也终将丧失。科技应用对金融监管活动和监管法律产生了较为深刻的影响,理论上,科技治理可以避免以往治理方式存在的监管缺陷。在科技驱动的FinTech趋势下,坚持科技治理和法律后治理相结合的监管体系能及时、有效地应对各类风险。

2. 从“审慎监管”向“行为监管”再而向“科技治理”的演进。传统的微观审慎监管忽视了宏观层面的系统性风险,由单个金融机构理性行为“合成”的集体行动极有可能导致宏观层面系统失衡的“谬误”,这也促使国际社会意识到宏观审慎管理的迫切需求。相关监管部门从市场整体而非单一机构的视角进行制度安排,以此缓和经济波动给整个金融系统造成的冲击。同时,金融机构的适当行为也催生出了行为监管模式,相关部门通过行为监管对金融机构的行为进行监测并保护金融消费者的相关利益。至此,由审慎监管与行为监管结合的双峰监管孕育而生。虽然双峰监管强调同时开展对金融机构和金融消费者的保护,但在FinTech冲击下,传统金融服务业的重大变革使其不再能有效应对新的市场环境,在一定程度上,该理论和方法的继续执行将带来严重的监管逃离和监管空白。

当下,FinTech使监管范围、主体及其行为更加模糊,此对基于被监管者可识别性的传统监管模式形成冲击,使传统监管模式的有效性受到严峻的挑战。去中心化和中心化的矛盾之处就在于,将传统监管模式套用在去中心化的科技驱动型监管上,将造成严重的监管混乱。科技驱动型监管将通过“画像”手段对微观层面实施动态监管,实现对整个金融体系的全面监管。同时,双峰监管强调机构与消费者双重保护目标的实现也依赖于RegTech的支持,技术爆炸使风险质变的同时,也使监管技术从配角向主角转变。因此,在以科技创新为核心的FinTech时代,应推进科技与监管体系的深度融合,构建双维监管体系以应对FinTech风险的监管问题。

四、防范FinTech风险的相关建议

2018年,北京区块链技术应用协会等组织携手发布《中国金融科技发展报告(2018)》,明确指出FinTech所含的技术、操作风险和引发系统性风险的可能,并指出监管层在未来金融行业整改期内对互联网支付等活动可能采取的具体监管行为,如鼓励创新、激发市场活力和明确职责、强化行业监管等,这些举措为防范FinTech风险提供了客观的经验借鉴。因此,基于FinTech的潜在风险并结合国际监管经验,本文提出如下建议:

(一)法规层面

保障FinTech发展的首要任务是完善相关的法律法规。《处置非法集资条例(征求意见稿)》《关于防范代币发行融资风险的公告》将部分新兴技术纳入法律规范体系的监管范围,这些制度的出台为FinTech的规范发展提供了一定程度的保障。然而,FinTech不断创新带来的新问题和新矛盾仍然会使此类规章制度处于相对滞后和相对无效的窘境。理论上,自上而下的法律法规建立流程的严谨性毋庸置疑,但其是否能因时制宜地应对FinTech日新月异式发展仍有待讨论。鉴于此,应赋予金融监管机构根据FinTech市场发展的现实情况建立并动态调整金融技术标准和指引规范的权限。此外,作为应对FinTech法律风险措施的向下延伸,制定监管科技的推广和应用规则,统一信息递交的标准和流程将进一步完善投资者本身的适当性管理。

(二)行业自律层面

金融科技公司是FinTech最主要的发展介质,其在防范FinTech风险甚至是系统性金融风险中的地位举足轻重,这些公司能否妥善应对开展金融科技活动中可能引发的安全隐患将直接影响整个市场防范金融风险的总体效率。鉴于此,金融科技公司可采取如下措施开展FinTech风险管理:首先,此类公司应建立完备的FinTech风险监测体系,并在不断研究中实现监测体系的实时调整,探索有效的风险防控机制。其次,数据在FinTech时代的重要性不言而喻,除日常的数据维护工作外,FinTech公司应当重视数据的应用与创新,根据公司现实的发展情况和相关业务的开展需求,相应调整网络安全技术方面的研发投入并明确安全部门的职责与分工,以健全的数据保护机制降低数据安全风险。最后,为减少待处理成本、保护消费者和实施安全防范,金融科技公司筹备FinTech风险的紧急预案也必不可少。

(三)科技驅动型监管

一方面,在科技驱动型监管模式下,监管主客体建立平等的信息共享机制,通过数据共享形成交互信任体系,这种有机的互信体系将使以往的单一监管演变为科技支持下的共同治理,由此形成的开放式对话也将使监管机构对其监管目标更为清晰,使被监管者对监管要求也更为明了。另一方面,如上文所述,科技创新使监管更为透明和自动化,也使监管规则及程序更加完善。因此,建立基于新兴科技的智能化动态监管机制将在极大程度上提高监管活动的及时性和自动化程度,而RegTech体系中的自动化报告程序也将使相关监管部门的合规性得到提升。此外,复杂的技术风险给科技驱动型监管可能造成的冲击亦不容忽视,确保网络、数据安全和隐私保护贯穿于FinTech业态的始终是应对此类技术风险的不二选择。在具体实施路径上,金融部门可采取如下措施开展技术风险管理:第一,对信息系统开展安全测评,细分安全等级并开展对应的系统安全等级保护工作;第二,采用数据挖掘、分析和处理等信息化、自动化检测模式进行金融业的风险管理;第三,建立基于FinTech的风险应急预案,形成处理常规技术风险的自动化模式,利用新兴科技的智能研判功能锁住风险。

参考文献:

[1]Financial Stability Board. 2019. Financial Stability Implications from FinTech: Supervisory and Regulatory Issues that Merit AuthoritiesAttention[EB/OL].http://www.fsb.org/wp-content/uploads/R270617.pdf.

[2]Ma Y,Liu D. 2017. Introduction to the special issue on Crowdfunding and FinTech[J].Financial Innovation,3(1).

[3]Brummer C. 2015. Disruptive Technology and Securities Regulation[J].Fordham law review/edited by Fordham law students,84(3).

[4]Rui Wang,Zhangxi Lin,Hang Luo. 2018. Blockchain, bank credit and SME financing[J].Quality&Quantity,53(3).

[5]Baxter L G. 2016. Adaptive Financial Regulation and Regtech:A Concept Article on Realistic Protection for Victims of Bank Failures[J].Duke Law Journal,66.

[6]Arner D W,Nathan B J,Buckley R P. 2017. FinTech and RegTech in a Nutshell, and the Future in a Sandbox[J]. SSRN Electronic Journal.

[7]Carter R B,Marchant G E. 2011. Principles-Based Regulation and Emerging Technology[M].The Growing Gap Between Emerging Technologies and Legal-Ethical Oversight. Springer Netherlands.

[8]杨群.周小川:金融要引入控制理论思维,达到金融系统稳定性[EB/OL].http://finance.sina.com.cn/money/bank/bank_hydt/2018-05-19/doc-ihaturfs8379551.shtml.

[9]国购基金.周小川:没牌照的要抓紧, 牌照多了要当心[EB/OL].http://www.sohu.com/a/198937425_481705.

[10]巴曙松,白海峰.金融科技的发展历程与核心技术应用场景探索[J].清华金融评论,2016,(11).

[11]钟慧安.金融科技发展与风险防范研究[J].金融发展研究,2018,(3).

[12]皮天雷,刘垚森,吴鸿燕.金融科技:内涵、逻辑与风险监管[J].财经科学,2018,(9).

[13]周仲飞,李敬伟.金融科技背景下金融监管范式的转变[J].法学研究,2018,40(5).

[14]李继尊.关于互联网金融的思考[J].管理世界,2015,(7).

[15]杨东.互联网金融治理新思维[J].中国金融,2016,(23).

[16]李扬,孙国峰.中国金融科技发展报告(2018)[M].北京:社会科学文献出版社,2018.

Abstract:The potential technical risk,operational risk,legal risk and even systemic risk of Fintech may force the regulators to change the original post-mortem supervision mode. However,the existing legal system and technical means are difficult to be highly matched with the regulatory approach,and the traditional regulatory system centering on rule governance and principle governance,as well as prudential regulation and behavioral regulation,appears to be relatively backward and ineffective in dealing with the decentralized trading status quo. Therefore,in addition to the traditional regulatory dimensions,it is imperative to bring science and technology governance into the regulatory approach and form a two-dimensional regulatory system to deal with the risks and possible challenges in the connotation of Fintech. Science and technology governance based on emerging technologies such as big data and block chain will reshape the existing regulatory system. The data-driven regulatory core will build an intelligent regulatory platform,break through the traditional regulatory dilemma,realize distributed and equal regulation,and finally maintain the stability of the financial market with innovative regulation.

Key Words:Fintech,risk prevention,technology-driven regulation,science and technology governance