数学建模教学“五步曲”例谈

2019-06-21郑琰

郑琰

新课标明确指出,让学生亲身经历将实际问题抽象成数学模型并进行解释与应用的过程,进而使学生获得对数学理解的同时,在思维能力、情感态度与价值观等多方面得到进步与发展。数学建模就是根据实际问题来建立数学模型,然后根据模型进行求解,最后用结果去解决实际问题。

在职高数学实际教学过程中,学生基础较为薄弱,理解掌握知识慢、错误多,不能完全有效地掌握教师所传授的知识和技能。再加上数学这一门学科抽象性极强,造成了数学难懂、难教、难学。数学建模教学应遵循“五步曲”,下面就以购房贷款中的数学——数列的应用举例一课为例,谈谈笔者对此的看法。

一、创设问题情境,激发建模兴趣

《数学课程标准》指出:“学生的学习内容应是现实的、有意义的、富有挑战性的。” 教师要充分挖掘生活资源,在现实中寻找数学素材,把有限的知识源于无穷的生活情境中,使数学零距离贴近生活,揭开它抽象的神秘面纱,感受数学的真谛和价值。在教学中,笔者开放小教室,把生活中的鲜活题材引入课堂。

创设情境:参观房地产销售中心,获取“中梁玖墅购房中心”A、B、C、D四种房型的相关信息。

房型A 面积105平方米,总价104万元;

房型B 面积95平方米,总价92万元;

房型C 面积112平方米,总价126万元;

房型D 面积166平方米,总价180万元。

思考并回答:

①什么是等额本息?什么是等额本金?

②如何计算各月还款额?总还款额?总利息额?

③个人住房按揭贷款首付款比例不得低于多少?

设计意图:通过课外实地调查及网络搜索,让学生初步感知当前一个社会生活现象——贷款买房,推送微课方便学生随时随地自主学习。通过平台进行数据汇总、检测答题、主题讨论,明确课堂中要解决的问题,提高学习效率,激发学生学习兴趣。

二、引出数学问题,培育建模基础

数学问题的解决,其根源是实际问题的解决,教师应该选取适当的数学建模问题,结合数学教材中的相关内容,将生活中的应用问题与数学知识有机地结合起来。

实例:花明天的钱圆今天的梦,已经是一种相当普遍的生活方式了。俗话说:有贷有还,再贷不难,贷款不还,信用度可要直线下降;借了钱,就要准备还,如何借,怎么还呢?接下来就一起来研究一下贷款购房中的数学问题。

教师:我看中了“中梁玖墅”的D型房,你能根据房型D的“购房信息”计算出各月还款额?累计还款总额和累计支出利息吗?

回顾主题讨论,引导学生讨论计算方法的可行性,初步确定出使用专业知识计算、网络搜索、银行咨询三种计算求解方式。

将学生分为不同层次的三个小组:

组①(计算组):利用已学过的单复利计算公式进行求解,借助“智通课堂”APP、计算相关结果;

组②(网络组):通过网络搜索引擎查询相关结果;

组③(咨询组):连线银行贷款评估员在线咨询结果。

设计意图:设计与专业相关的生活实际问题,使学生形成高昂的学习热情。通过分层、分组、分任务的“头脑风暴”,实现了“人人有事做、人人都能做”。突出本节课教学目标的同时,激发了学生探索新知识的欲望。

三、引导自主探究,构建数学模型

在教学中要构建数学模型帮助学生加以理解,通过自主合作探究,充分给学生更多的自主学习的机会、动手操作的时间、展示思维过程的舞台,培养学生分析和处理信息的能力、获取新知识的能力、分析和解决问题的能力以及合作与交流的能力。

1.走近“等额本息”还款方式

环节一:连线财会专业教师。

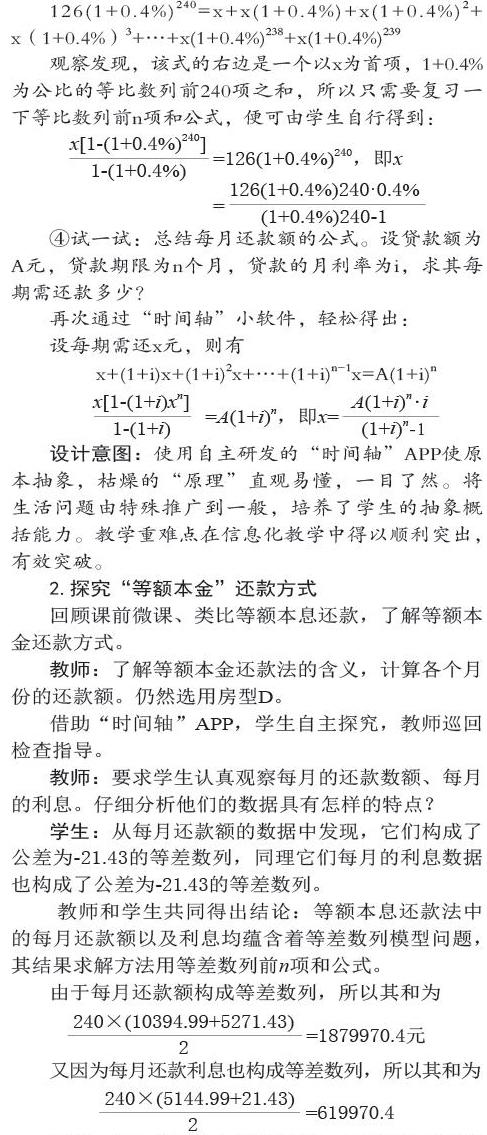

数学教师打算购买D型房,购房总额为180万元,支付54万元最低首付款额,则需要向银行贷款126万元,贷款期限为20年,共20×12=240月,2018年的贷款月利率为r=4.9%÷12≈0.4083333%(这里为了方便计算,我们就将贷款月利率统一按0.4%计算)。

财会教师结合《财务管理》中的所学货币时间价值引出时间轴,设每个月应付款x元,从时间轴出发,起始时间上我们从银行借得126万元,然后每个月还x元,共分240个月还清。

由于本金及还款额因复利的存在其价值会随着时间而增长。最后再根据会计专业中权利与义务相统一的原则:贷款总额与还款总额必须相等,建立等量关系,进而得出相关结论。聪明的你们还等什么?赶快动手做起来吧!

设计意图:借助学习通平台直播功能连线财会教师。引出时间轴帮助学生了解专业课程中贷款总额与还款之间的等量关系,同时拓展学习空间。

环节二:实例探究。

①玩一玩:“时间轴”APP

②看一看:观察以上动态程序图表后,你发现贷款金额与还款金额以时间节点为项数呈什么规律增长了吗?(学生能发现其均成等比数列)

③算一算:根据会计专业中权利与义务相统一的原则我们知道:贷款总额与还款总额必须相等,那么你能得出怎样的结论呢?

对于一般的等额本金还款问题,每月还款额可以分成本金部分和利息部分,其计算公式分别为:

本金部分=贷款本金÷贷款期月数

利息部分=(贷款本金-已归还贷款本金累计额)×月利率

设计意图:通过动画微视频、时间轴app,直观感知到其中蕴含等差数列模型,本节课的另一个重难点得以解决,进而得出等额本金还款方式的一般求解公式。

四、解决实际问题,解释应用模型

数学建模是一个将数学与实际生活紧密相连的一个很好的桥梁。用数学的思维方法分析问题,用数学的知识解决问题,在学习知识的同时,初步掌握数学建模思想,体验学有价值的数学,使数学真正为生活服务。

实例:对课前搜集到的“购房信息”A,B,C三种房型,分别用等额本息和等额本金两种还款方式,计算他们的每月还款额、还款总额和利息总额。

教师:依托实时互动平台,调阅学生操作情况,有针对性地进行指导。

学生:对等额本息还款法和等额本金还款法进行比较,分析这两种还款方式的区别。

1.等额本息还款法

就是每个月还款的“本+息”之和始终保持不变。每月以相等的金额偿还贷款本息。每月還款额中蕴含着等比数列模型问题。优点是等额本息的月还款额固定不变,便于借款人记忆;缺点是与等额本金还款方式相比,借款人若按照等额本息方式还款需要支付的贷款利息较多,适合工作、收入稳定的房贷客户。

2.等额本金还款法

就是每月的还款总额里,每期还的本金不变,只要求出每期的应还利息数就行了。每月还款额和利息中均蕴含着等差数列模型问题。等额本金还款的优点是可以为借款人节省不少贷款利息;缺点是虽然按照等额本金方式还款可以省不少钱,但是这种还款方式的前期还款压力较大,所以只适用于收入较高的房贷客户。

五、回归生活情境,拓展模型外延

从数学角度出发的话,建模就是联结数学的“两张脸”,即现实的数学和抽象形式化的数学。数学建模的最终归宿就是让数学回归生活,让数学模型为生活所用。

数学建模是动手操作的过程,学生用数学解决实际问题,再用现实模型验证数学模型的正确性,这充分验证了“实践出真知”的道理;数学建模也是一个动态的过程,在此过程中,应用的不仅仅是在数学课堂所学的知识,还有其他学科知识的渗透与生活知识的融入,有利于实现“融会贯通,综合运用”的教学目标。

(作者单位:宁波建设工程学校)