众筹筑屋规划方案核算方法的数学模型

2016-03-04汪慧玲

汪慧玲

(咸宁职业技术学院 工学院,湖北 咸宁 437100)

众筹筑屋规划方案核算方法的数学模型

汪慧玲

(咸宁职业技术学院 工学院,湖北 咸宁 437100)

众筹筑屋是互联网时代一种新型的房地产形式,这种方式要求房屋资金需提前交付给开发商,减少中间环节,降低库存风险、融资成本和营销成本等,从而降低房价。本文是2015年全国大学生数学建模竞赛D题的第一问的分析和解答(相关项目情况、条例与政策见本题附件1-3),首先仔细分析了增值税的有关概念和规定及计算方法,确定了计算过程中应该扣除的土地使用所有权所支付的金额,房地产开发费用、成本等项目,然后对方案Ⅰ中的数据进行了仔细分析和核算,对众筹筑屋的成本包含的各个部分进行了详细分析,给出了收益和容积率的计算公式。接着对增值税进行了详细计算,给出了按照普通宅和非普通宅分摊后的增值税的计算方法和公式,最后给出了方案Ⅰ的计算结果和公示信息。

众筹筑屋;规划方案;核算

一、问题的提出

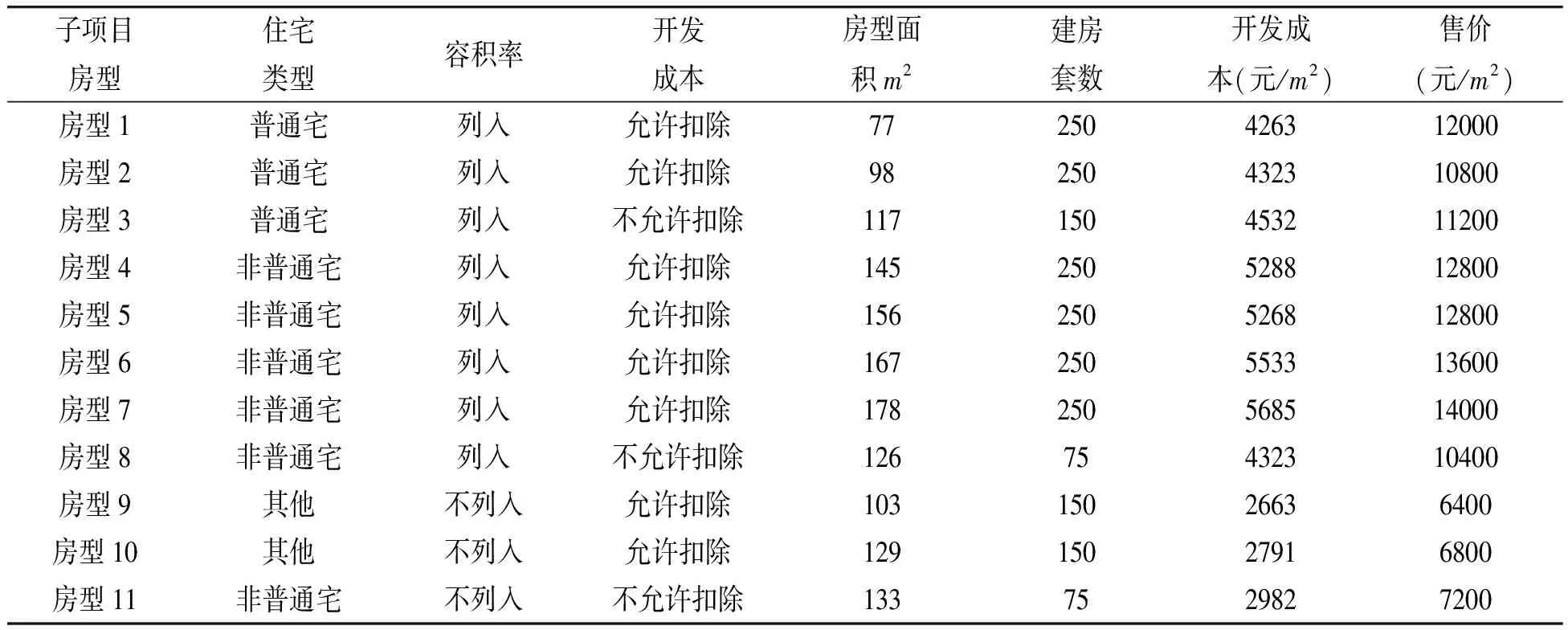

现有占地面积为102 077.6平方米的众筹筑屋项目(详情见附件1)。项目规定每位参筹者只能认购一套房子。项目推出后,有上万购房者参与该项目参筹。

在房屋建设前的规划设计中,必须对容积率、开发成本、开发费用等多种因素进行核算。根据国家相关政策,不同房型的容积率、开发成本、开发费用等在核算上要求均不同,相关条例与政策见附件2和附件3。

为了信息公开及民主决策,需要将这个众筹筑屋项目原方案(称作方案Ⅰ)的成本与收益、容积率和增值税等信息进行公布,请结合附件中给出的具体要求及相关政策,建立数学模型,对方案I进行全面的核算,帮助其公布相关信息。

二、问题分析

本题要求核算众筹建房方案的成本与收益,容积率和增值税等指标,其中最为重要和复杂的是增值税的计算。由于住宅类型的不同和增值额超过扣除项目比例的不同,增值税的计算方式也不同,因此计算过程中必须按不同的房型来计算增值税。

根据本问题的数据:土地增值税中应纳税额部分的计算,要用转让所得收入扣除国家规定可以扣除的部分的余下部分(即纳税人在转让房地产中获取的增值额)为基础征收税款,特别注意不能直接对转让房地产所取得的收入进行征收税额。

因此,要计算增值额,首先需要确定必须扣除的所有项目。根据可扣除项目的有关规定,扣除项目包括获得土地使用权支付的金额、房地产开发使用的费用、成本,另外特别注意的是转让房地产有关的税金以及其他相关扣除项目、旧房及建筑物的评估价格等。计算增值税时所需要考虑以上所列的这些项目,而且要区分新房与旧房的相关文件要求。

另外,由于本问题是新房项目,对旧房及建筑物的评估价格和[2009]31 号文规定的其它扣除项目,不予考虑。具体扣除项目如图1。

图1 增值税计算的扣除项目

三、基本假设

1.假设不存在没有售出,或者将房屋自用,或出租等产权没有发生转移的问题。

2.对旧房及建筑物的评估价格和[2009]31 号文规定的其它扣除项目,不予考虑。

3.假设房屋销售是其取得全部的收入来源。

4.假设不可以提供金融机构证明,同时也不能按转让房地产项目计算分摊利息支出。

5. 开发成本为“不允许扣除”其对应项目产生的实际成本按不参与增值税核算。

四、符号说明

文中所用符号及其含义见表1。

表1 文中所用符号及其含义

五、模型建立与求解

1.成本

第i种房型的建房套数为xi,第i种房型的房型面积为si,第i种房型的开发成本为ci,则

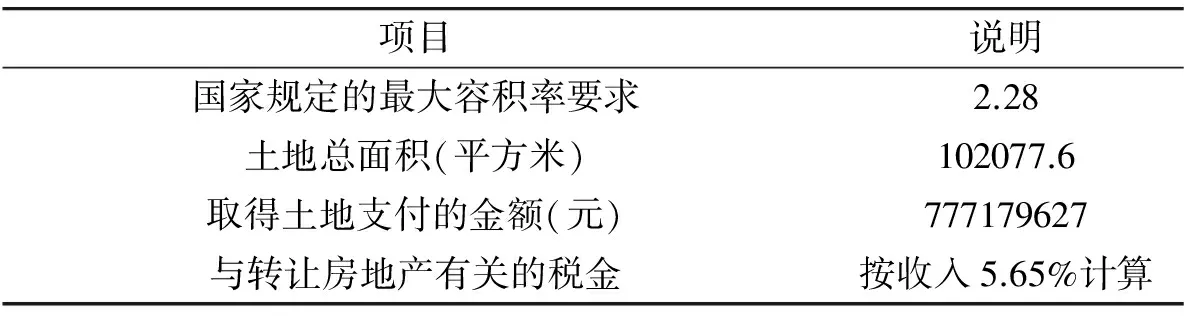

根据附件1-2的数据,取得土地支付的金额M=777 179 627元

2. 收益

设房产收益为I,I为总收入减去成本与增值税。设要缴纳的增值税为ΔW,则,I=R-C*-ΔW

3. 容积率V

容积率,是指建筑面积毛密度,对于一个小区而已,简单的说是指地上的总建筑面积与实际用地面积的比率。

分析所给的各种条件,不难看出其中房型9、10、11不能列入容积率,所以房屋容积率表示如下:

=2.275 23

4.增值税的详细计算

根据前面的分析,计算增值税时所需要考虑的扣除项目有:取得土地使用权所支付的金额、开发成本、土地转让有关的税金。有如下公式:

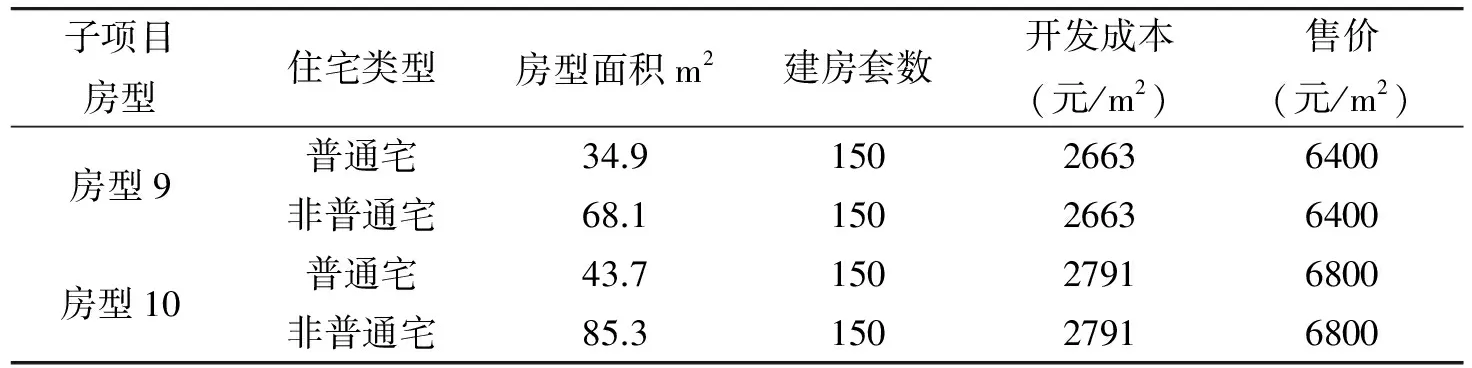

住宅类型是“其他”的属于特殊类型,在计算最终增值税两类核算模式中,必须把开发住宅的开发成本,获得的收入等因素都考虑在内。住宅类型的增值税计算要按普通宅和非普通宅的面积比分摊后再进行计算。

根据给出的数据,普通住宅的建筑面积为613 00平方米,已有非普通宅的建筑面积为180 925平方米,计算得普通宅与非普通宅的面积比为0.338 814。

表2 房型9和房型10分摊后的数据表

表中以上数据来源于题目附件1-1, 众筹筑屋建设规划方案Ⅰ(原方案),已有普通宅的建筑面积:613 00,已有非普通宅的建筑面积180 925,普通宅与非普通宅面积比为0.338 814,按这一比例,房型9和房型10分摊如表3:

表3 房型9和房型10分摊后的数据表

土地增值税税额=增值额×税率-扣除项目金额×速算扣除系数

(1) 分摊后普通宅增值税的计算

分摊后第i种房型的普通宅的增值额为ΔXi,分摊后第i种房型普通宅的扣除项目金额为ΔQi,分摊后第i种房型的普通宅的收入为Ri,则ΔXi=Ri-ΔQi

根据土地增值税暂行条例,第i种房型普通宅的扣除项目金额为ΔQi包括下面7个方面:

qi2:分摊后第i种房型普通宅开发成本 qi2=ci

qi3:分摊后第i种房型普通宅的房地产开发费用。

房地产开发费用包括与房地产开发过程中的支出的各项费用,包括管理支出、财务支出和销售过程中的各项支出。因为本问题中没有明确说明是否能提供金融机构证明,因此,在计算房地产开发费用时,实际必须按获得土地使用权支出的费用加上开发成本中可以计算的费用,注意在这两个费用之和的10%以内计算扣除。qi3=(q1i+qi2)×r (r<10%)

qi4:分摊后第i种房型普通宅与转让房地产有关的税金(按收入5.65%计算)qi4=Ri×5.65%

qi5:分摊后第i种房型普通宅的其他扣除项目,qi5=(q1i+qi2) ×20%

另外,由于本题提供的数据未涉及相关数据,我们将分摊后普通宅的旧房及建筑物的评估价格qi6=0,[2009]31 号文规定的其它扣除项目qi7=0,ΔQi=qi1+ qi2+ qi3+ qi4+ qi5+ qi6+ qi7

分摊后普通宅增值税的计算W1=∑ΔWi

(2)分摊后非普通宅增值税的计算

分摊后第i种房型的非普通宅的增值额为ΔXi2,分摊后第i种房型非普通宅的扣除项目金额为ΔQi,分摊后第i种房型的非普通宅的收入为Ri2,则ΔXi2=Ri2-ΔQi2

根据土地增值税暂行条例,第i种房型非普通宅的扣除项目金额为ΔQi2包括下面7个方面:

fi1:分摊后第i种房型非普通宅土地使用权所支付的金额平均建设每平方米所需要支付的土地成本

fi2:分摊后第i种房型非普通宅开发成本fi2=ci

fi3:分摊后第i种房型非普通宅的房地产开发费用。

房地产开发费是指与房地产开发项目有关的财务费用、销售费用、管理费用。由于本题中没有明确说明能不能提供具体的金融机构证明,于是可以按照以下方案,直接将房地产开发费用按两项金额之和进行计算,其中第一项金额为取得土地使用权所支付的金额,第二项金额为房地产开发成本,两项之和的10%以内计算扣除。则

fi3=(fi1+fi2)×r (r<10%)

fi4:分摊后第i种房型非普通宅与转让房地产有关的税金(按收入5.65%计算)fi4=Ri2×5.65%

fi5:分摊后第i种房型非普通宅的其他扣除项目(20%扣除)fi5=(fi1+fi2)×20%

另外,由于本题提供的数据未涉及相关数据,通过查阅资料以及多方面分析,我们将分摊后非普通宅的旧房及建筑物的评估价格 ,[2009]31 号文规定的其它扣除项目fi7=0

ΔQi2=fi1+fi2+fi3+fi4+fi5+fi6+fi7

分摊后非普通宅增值税的计算W2=∑ ΔWi2(i=1,2,…,11)总的增值税W=W1+W2

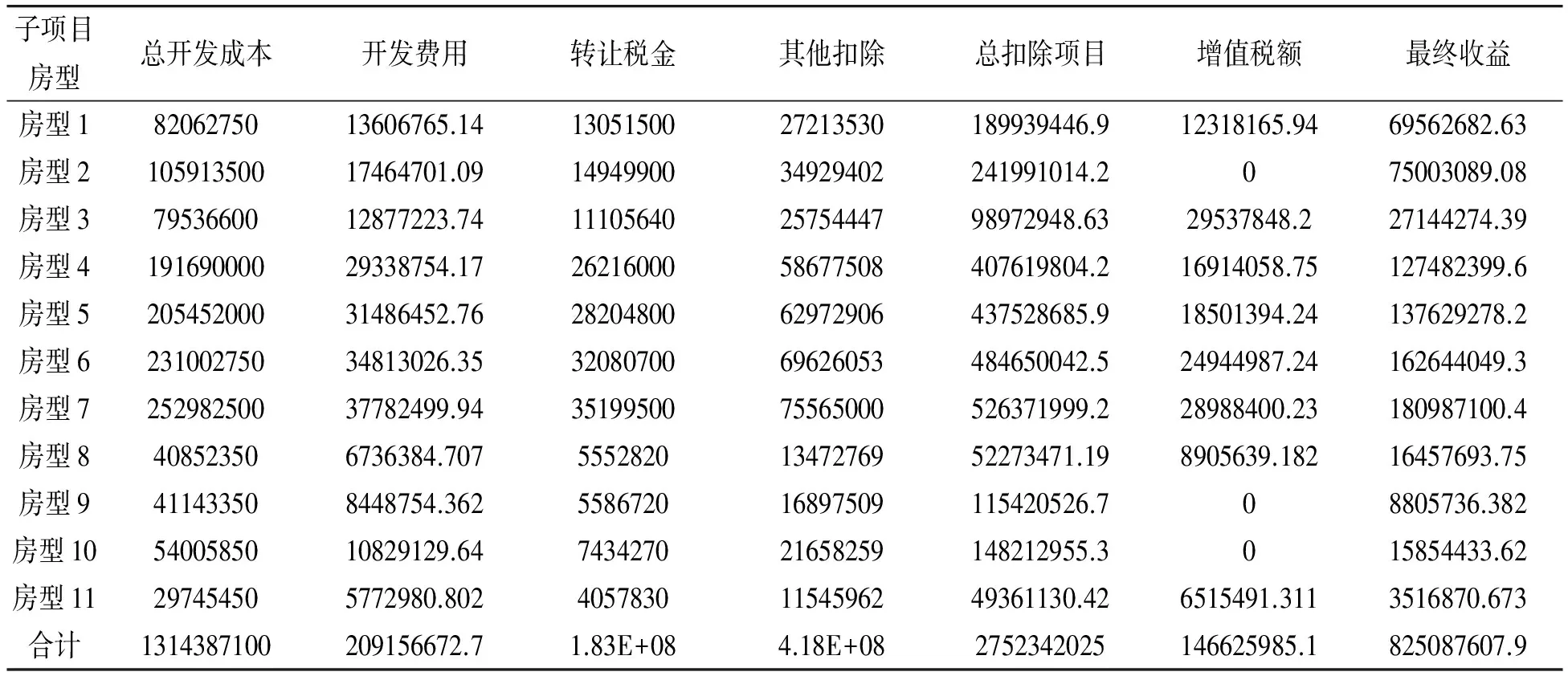

通过以上方法运用EXCEL方案Ⅰ计算结果如表4。

表4 方案Ⅰ的计算结果

公示的相关信息为表5。

表5 方案Ⅰ的公示信息

六、结语

房地产项目的全面核算是项目建设之前必须要做的工作,其核算的结果直接影响投资者的决策。因此,核算过程必须明确核算方法,核算结果必须具有一定的精确度。特别是增值税的计算必须弄清国家相关计税政策和税务知识,结合实际进行统一核算,本文在给出相对合理假设的前提下,对成本和收益进行了明确的计算,特别是增值税的计算,给出了明确的分摊方法和分摊后普通宅和非普通宅增值税的计算方法和相关公式,方法具有一定的通用性。

[1] 刘仁云,等.数学建模方法与教学实验[M].北京:中国水利水电出版社,2011.

[2] 韩中庾.数学建模实用教程[M].北京:高等教育出版社,2011.

[3] 魏可新.大众参与众筹行为影响的实证研究[D].杭州:浙江财经大学,2013.

[4] 张新钰“大家投”网众筹融资模式分析[D].沈阳:辽宁大学,2014.

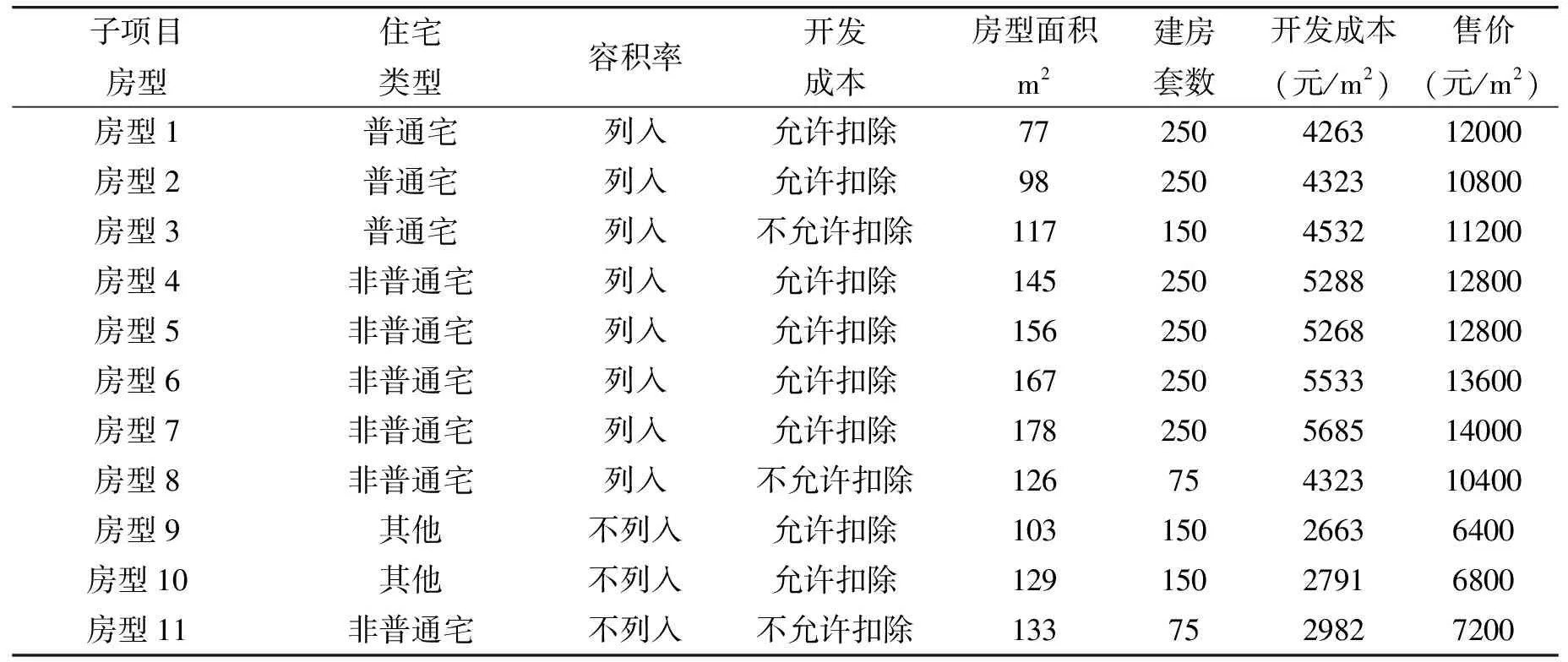

附件1 本题所需的数据

附件1-1 众筹筑屋建设规划方案Ⅰ(原方案)

表1 方案I的相关数据

表1的相关说明

1)住宅类型是“其他”的属于特殊类别,在最终增值税两类核算模式中,其对应开发成本,收入等因素不可忽略,可以按照已有普通宅、非普通宅建筑面积比,分摊后再计算。

2)“列入”是指其对应的子项目房型的建筑面积参与容积率的核算。

3)开发成本为“不允许扣除”表示其对应项目产生的实际成本按规定不能参与增值税核算。

附件1-2 核算相关数据

表2 住宅核算相关指标

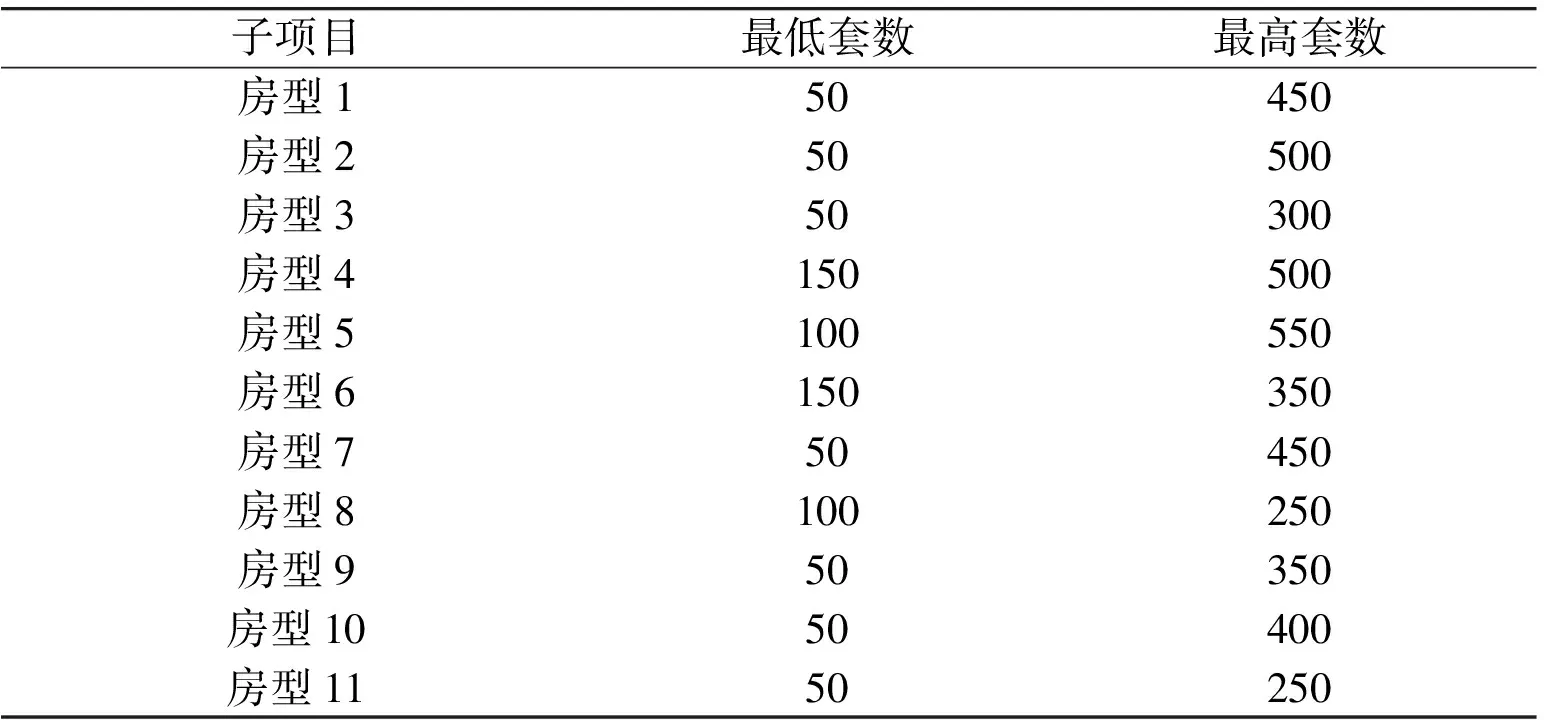

附件1-3 各种房型的建设约束范围

根据地形限制和申请规则,城建部门规定的11种房型最低套数约束和最高套数约束。

子项目最低套数最高套数房型150450房型250500房型350300房型4150500房型5100550房型6150350房型750450房型8100250房型950350房型1050400房型1150250

附件1-4 参筹登记网民对各种房型的满意比例

房型1房型2房型3房型4房型5房型6房型7房型8房型9房型10房型11满意比例0.40.60.50.60.70.80.90.60.20.30.4

注:调查调查表中只设置对房型“满意”和“不满意”两种选项,表中数据为满意的比例。

2095-4654(2016)12-0047-06

2016-10-10

O29

A