权益法在不同准则中运用的比较

2019-06-15吴磊

吴 磊

权益法自20世纪60年代出现并被广泛采用,随着比例合并法在主流会计准则中被废止,权益法的运用更加广泛。然而时至今日,权益法的理论基础并未达成统一认识。一方面,关于权益法属于计量基础还是合并方法的理论之争未有定论。无论是作为计量基础,还是作为合并方法都存在理论上的缺陷和实务中的异常结果。同时,实践中采取简化方式处理的所谓简单权益法仍被大量采用,某种程度上也反映出权益法本身存在不足。另一方面,国际会计准则理事会应利益相关方的要求,对《国际会计准则第27号-单独财务报表》进行了修订,允许在单独财务报表已有的成本核算和公允价值核算两种备选方案之外,引入权益法作为对子公司、联营企业和合营企业的第三种核算选择,以增加报告实务多样性,该修订已于2016年1月1日开始生效。本文从实践的角度,梳理了权益法在不同财务报表中的运用情况。

一、不同准则体系下财务报表的分类

在企业会计准则与国际财务报告准则持续趋同的大背景下,尽管大的方面已无实质差异,但细节规定以及允许做出的会计政策选择方面仍有一些差异。其中包括企业会计准则对财务报表的科目设置和列报格式有明确的规定,但财务报表的分类仅包含合并财务报表和个别财务报表;而国际财务报告准则对财务报表的科目设置和列报格式除了原则性的规定外,没有严格的限制,但对于财务报表却给出了更多的分类,包括合并财务报表、单独财务报表、个别财务报表和经济利益财务报表等。究其原因,主要与国际财务报告准则在编制合并财务报表方面存在更多的豁免情况有关。

(一)企业会计准则关于财务报表的分类

《企业会计准则第30号-财务报表列报》第二条指出,“本准则适用于个别财务报表和合并财务报表”,即企业会计准则下财务报表被定义为合并财务报表和个别财务报表两种类型的报表。

(二)国际会计准则关于财务报表的分类

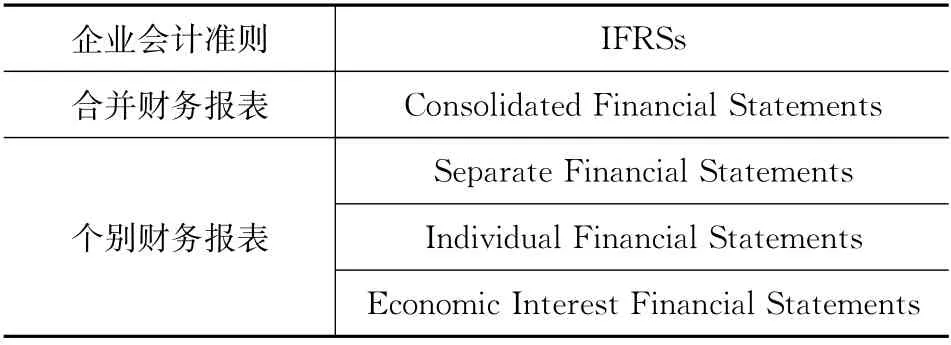

根据《国际会计准则第27号-单独财务报表》和《国际会计准则第28号-对联营合营企业的投资》的相关规定,国际会计准则下财务报表存在合并财务报表(Consolidated Financial Statements)、单独财务报表(Separate Financial Statements)、个别财务报表(Individual Financial Statements)和经济利益财务报表(Economic InterestFinancialStatements)等多种划分。其具体定义如下:

1.合并财务报表,是指将集团视作单个企业呈报的财务报表。

表1 不同准则体系下财务报表的对应关系

2.单独财务报表,是指由母公司、联营企业的投资者或共同控制主体中的合营者列报的财务报表,即当一个企业有子公司(同时有或者没有联营、合营企业均可)时,该企业作为母公司编制的母公司自身的财务报表而非合并报表。

3.个别财务报表,是指不存在子公司,也不存在联营、合营企业投资的主体编制的财务报表。

4.经济利益财务报表,是指不存在子公司,但存在联营或者合营企业的主体编制的财务报表。

(三)不同准则体系下财务报表的对应关系

通过上述定义不难发现,两个准则体系下的财务报表存在如下的对应关系。

1.合并财务报表的定义一致,仅在是否豁免编制合并报表方面存在差异。即企业会计准则下基本不存在豁免的情况,而国际会计准则下满足一定条件的母公司可以豁免编制合并财务报表。

2.企业会计准则对个别财务报表的定义未做进一步的探讨,国际财务报告准则则进一步将其分类为单独财务报表、个别财务报表和经济利益财务报表。其中,单独财务报表对应企业会计准则下随合并财务报表一并列报的母公司财务报表;个别财务报表对应企业会计准则下不存在子公司、联营和合营企业投资的主体的个别财务报表;经济利益财务报表对应企业会计准则下不存在子公司,但存在联营或合营企业投资的主体的个别财务报表。

二、权益法在不同准则体系下的差异比较

(一)权益法定义的差异

《企业会计准则第2号—长期股权投资》第十一条规定,“投资方对于被投资单位除净损益、其他综合收益和利润分配以外所有者权益的其他变动,应当调整长期股权投资的账面价值并计入所有者权益”。该规定与国际会计准则理事会于2012年发布的征求意见稿《ED/2012/3—权益法:享有被投资方其他净资产变动的份额(对国际会计准则第28号的修订建议)》的提议一致,但该提议最终没有通过理事会的集体表决。即被投资方除净损益、其他综合收益和利润分配以外所有者权益的其他变动,调整长期股权投资的账面价值并计入所有者权益的做法是企业会计准则的特有规定,国际财务报告准则并无此要求,这构成了权益法在不同准则下的定义差异。

表2 不同准则体系下权益法的运用差异

(二)权益法运用的差异

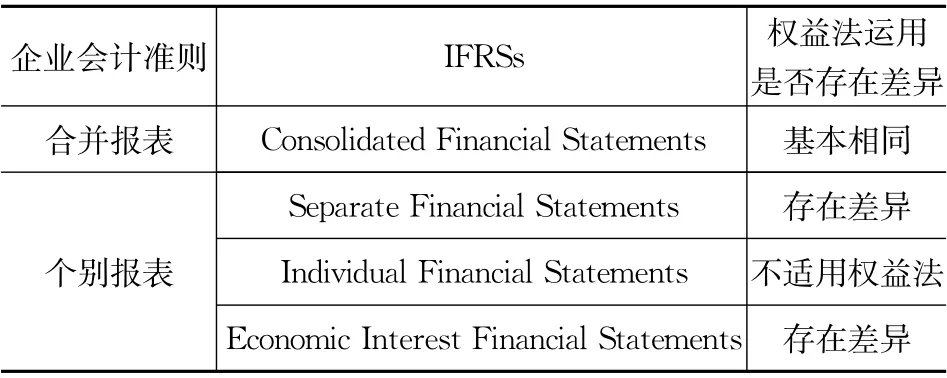

除了定义差异外,权益法在不同准则体系下各类财务报表中的运用也不尽相同。企业会计准则规定,不论是合并财务报表还是个别财务报表,对联营、合营企业的投资均采用权益法,且是考虑公允价值调整后的完全权益法;而国际财务报告准则下的情况比较复杂,权益法往往只是可供选择的一种方案。权益法运用的差异如下:

1.在合并财务报表中的运用基本相同。企业会计准则下合并财务报表对联营、合营企业的投资只能采用权益法;国际财务报告准则下合并财务报表一般也采用权益法,但如果取得和持有投资只是为了在近期内出售的,国际财务报告准则要求按成本法核算。

2.在单独财务报表中的运用存在差异。企业会计准则下随合并报表一并报送的母公司报表只能按权益法核算对联营、合营企业的投资;国际财务报告准则下,此类单独财务报表可选择①成本计量;②公允价值计量;③权益法等任意一种核算对联营、合营企业的投资。

3.均不适用权益法的情况。不存在子公司,也不存在联营、合营企业投资的主体在两种准则下均不涉及权益法问题。

4.在经济利益财务报表中的运用存在差异。企业会计准则下此类财务报表只能按权益法核算对联营、合营企业的投资;国际财务报告准则,此类财务报表可选择:①成本计量;②公允价值计量;③权益法等任意一种核算对联营、合营企业的投资。

三、计量基础还是合并方法

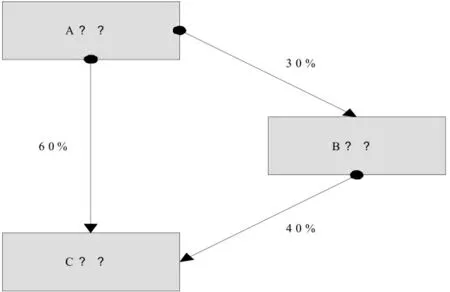

通过联营企业持有子公司股权的份额在合并财务报表中如何进行处理,是权益法属性认定在合并财务报表实践中的一个例子。如下图所示,A公司持有C公司60%股权,并控制C公司。A公司持有B公司30%股权,对B公司有重大影响。B公司持有C公司40%股权,对C公司有重大影响。

(一)权益法是计量基础

如果将权益法视为计量基础,则A公司通过联营企业持有的子公司股权在A公司合并财务报表中不予考虑。该方法下,A公司合并C公司的结果是将C公司可辨认净资产的40%确认为少数股东权益,合并利润表的少数股东损益为C公司净利润的40%。很显然,从结果的角度看,忽略通过联营企业持有的子公司股权导致了多计少数股东权益和损益的情况。

(二)权益法是合并方法

如果将权益法视为合并方法,则A公司通过联营企业持有的子公司股权在A公司合并财务报表中应予考虑。该方法下,A公司合并C公司的结果是将C公司可辨认净资产的28%确认为少数股东权益,合并利润表的少数股东损益为C公司净利润的28%(=40%-30%×40%)。从结果的角度看,通过联营企业持有的子公司股权也视为A公司享有的权益,全面反映了A公司合并财务报表的少数股东权益和损益情况,相对更加合理。

但是,当B公司除了从C公司获取的投资收益外,本身没有其他利润来源,只有费用开支时,上述方式合并的结果可能会导致A公司对B公司的长期股权投资出现负数的情况。可见,无论是计量基础还是合并方法都存在实践上的不足。

四、关于简单权益法的误区

简单权益法认为,进行后续计量时既不需要摊销购买时投资的公允价值与账面价值之间的差额,也不需要扣除内部交易形成的未实现损益,在理论上是复杂权益法的简化。这种方法的产生,是因为2006年之前的旧会计准则未对公允价值调整、顺流/逆流交易抵销及统一被投资方会计政策等问题进行界定导致的。新企业会计准则2007年生效后,已明确了权益法核算的公允价值调整、顺流/逆流交易抵销及统一被投资方会计政策等要求,即2007年开始的权益法已经是完全权益法,简单权益法不再可行。同时,现行国际财务报告准则下也不存在简单权益法的运用空间。

实际上,采用简单权益法很可能出现虚增投资方利润的现象。比如,B公司仅有一项以历史成本计量的投资性房地产,该房产对外出租并收取租金。A公司购买了B公司部分股权,并按照权益法核算对B公司的投资。假定,在A公司购买B公司股权时,B公司投资性房地产的公允价值已远远超过其历史成本。B公司的账面利润按照租金收入减去按照较低的历史成本计算的折旧额得出,如果采用简单权益法则投资方会确认较大金额的投资收益;而采用新会计准则要求的完全权益法时,B公司的利润应该按照租金收入减去按照较高的购买日投资性房地产的公允价值计算的折旧额得出,此时计算的投资收益会小于简单权益法下的投资收益。这是因为,简单权益法下多计算的利润实际上是购买方支付较高对价换来的,如果不对B公司的账面利润进行调整,A公司的会计信息就会出现失真的情况。

五、结论

综上所述,企业会计准则关于“投资方对于被投资单位除净损益、其他综合收益和利润分配以外所有者权益的其他变动应当调整长期股权投资的账面价值并计入所有者权益”的特有规定,以及权益法一贯运用在合并财务报表和个别财务报表,更多体现出权益法的“单行合并”属性。相反,国际财务报告准则将权益法作为一种备选核算方案,则更多体现出“计量基础”的属性。