嵌入期权信贷交易合约模型的民族地区农村金融扶贫研究

2019-06-14刘新乐李迎敏

张 晶 刘新乐 吴 琳 李迎敏 张 勇/ 文

一、引言

湘西州是国家集中连片特困地区、国家西部大开发地区、国家武陵山片区区域发展与扶贫攻坚先行先试地区和湖南省扶贫攻坚主战场。近年来,由于推广“扶贫小额贷款”金融产品,“政策性担保公司+ 农户贷款”、惠农扶贫贷、“政府风险补偿基金+ 农户贷款”等新模式的使用,湘西州在金融扶贫方面取得了比较好的成绩。

但是,由于各项政策的激励、差别化管理等配套措施不到位,实施效果并不理想。据2017 年湘西州精准扶贫调研报告显示,扶贫小额信贷存在一定困难,已建立的风险补偿金3600 万元,仅为省定任务的50.7%,还未全面建成。作为湘西州唯一一家政策性银行,农发行扶贫开发信贷资金主要来源于银行间债券市场融资,市场化筹资的短期性与扶贫中长期信贷投放不匹配导致资金供给不稳定,加大流动风险。因此,开发新的信贷交易模型对金融扶贫进一步发展具有重要意义。

二、期权信贷交易合约模型的建立与分析

(一)信贷交易合约模型设定

假定农村金融交易市场双方都是理性的,市场上有低风险融资者A 和高风险融资者B 两类客户,A 和B 将进行一项投资,其对应的项目成功率且A 与B 对投资项目的风险非常清楚,但由于市场信息的不对称,银行仅能由过去经验确定低风险类别客户的比例为λ,高风险客户类别比例为(1-λ)。同时假定银行贷款的放贷概率为πi(i∈,贷款收益为r,无风险收益为r0,对融资者提供抵押品的要求为di(i∈A,{B}),抵押品的处理净收益为βdi(β∈[0,1]),A 和B 所对应的项目成功收益为R,项目失败收益为零。可以得到如下模型:

①式表示在市场信息非对称条件下,农村金融机构在对融资者进行放贷后的预期目标收益函数;②式表示若信贷交易的发生,必须满足农村金融机构通过放贷后获得的收益,将不低于其投资于无风险市场上获得的无风险收益;③式表示若信贷交易的发生,将满足融资者通过风险投资获得的净收益应该不小于零。

(二)“涉农贷款期权”因子模型

金融机构(多头)在收到不同风险融资者的抵押物时,购买对应抵押物的看跌期权,期权费为Pi,i∈A,{ }B ,记购买期权的时刻为t,并在T 时刻的执行价格为di。当贫困农户创业项目失败时,银行会获得抵押品,但由于抵押品的价格是随市场价格的波动而变动的,如果dit>diT时,银行会由于抵押品贬值而产生损失。此时银行执行看跌期权,以di的市价卖出,将风险转移至第三方(空头),实现套期保值,便可避免不必要的损失。现将看跌期权代入上述模型,可得:

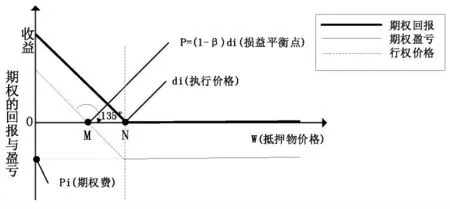

1. 当pi<(1- β)di时,在(图1)M 点左侧,即看跌期权费pi比抵押品的损失(1- β)di小时,执行期权,将抵押品在期权市场上卖掉。

图1 欧式看跌期权多头的回报与盈亏

(1)对于金融机构,由于看跌期权费比抵押品的损失小,当dit>diT,即金融机构对贫困农户创业项目放贷后出现风险,就执行看跌期权,损失降低为pi,而没有购买期权时,损失为(1-β)di,即金融机构在购买看跌期权与没有购买看跌期权相比,预期目标收益更大。

由于存在市场风险,抵押品的变现能力可能减弱,导致金融机构对抵押品的要求更高,而看跌期权的加入,无疑是给了抵押品一个保障,让其风险可控,当pi<(1-β)di时,金融机构在购买看跌期权与没有购买看跌期权相比,放贷后的收益更大且大于无风险收益。结合以上两个方面,金融机构的预期收益将得到提高,对融资者抵押品的要求将会放低且放贷的积极性将会提高。

(2)对于融资者,由于金融机构的发放积极性提高,记此时发放贷款的概率为Πi,Πi>πi,i∈A,{B} ,则金融机构在购买看跌期权与没有购买看跌期权相比,满足融资者通过风险投资获得的净收益将会增加,融资者贷款的意愿得到提高。

2. 当pi≥(1-β)di时,在(图1)M 点右侧,即看跌期权费pi比抵押品的损失(1-β)di大时,不执行该期权,将抵押品在现货市场上卖掉,此时较没有期权时的情况相比,金融机构(多头)亏损的只有期权费pi,而第三方(空头)赚取期权费pi。

综上所述,由于看跌期权的加入,看跌期权的多头金融机构的亏损是有限的,其最大亏损限度也是期权价格,但其盈利可能并非无限,当抵押品的价格为零时,金融机构的盈利最大,等于行权价格减去期权价格,即di- pi。因此,金融机构的发放积极性将得到提高,对抵押品的要求将会放低,融资者贷款的意愿也会提高, 促使贫困农户自主创业,从而达到贫困地区的“自我造血”效果,这也是促进普惠金融体系的建立一个有效途径。

三、结论与建议

(一)结论

在信贷交易中,“涉农贷款期权”因子的引入使金融机构可以将农户抵押物贬值的风险转移至市场中其他投机者,控制其亏损限度(最大限度为期权费),相比没有购买看跌期权而言,风险大大降低(最大限度为整个抵押品),风险的可控不仅能提高其信贷发放积极性,而且可以增加农户抵押物的范围,从而提高了农户信贷承载力和信贷需求。另外,市场投机者可以根据市场信息,预测抵押物的价格变化,赚得期权费,投机者的存在不仅保证了期权合约的成立,更是活化了金融衍生市场,促进当地经济发展。

(二)建议

1.湘西州政府要积极推进信贷扶贫和完善信贷制度。为推进金融精准扶贫工作的有效开展,州政府要推动扶贫小额信贷,但目前湘西州仍有大量个人房产、房改房未办理产权证,不能办理抵押手续,直接影响到贷款投放。州政府要加快不动产产权登记、不动产登记改革的有序推进。另外,为给贫困农户小额信用贷款良性运行营造良好外部环境,州政府还要建立风险补偿机制、对接扶贫产业、宣传金融知识等,积极培育农村诚信环境,建立诚信奖励和失信惩戒机制。

2.金融机构要购买期权并创新金融产品。金融机构要购买与农户抵押物对应的看跌期权,降低因农户无力偿还贷款而收购贬值抵押物的风险。首先,期权费与抵押物亏损的大小比较,关乎着期权的执行与否,金融机构要给出合理的期权定价。其次,金融机构要提高放贷积极性,加大对“三农”信贷投放力,争取监管部门提高商业银行不良贷款容忍度,控制放贷风险,推动期权市场的发展,并有针对性地创新金融产品,满足多元市场主体的融资需求,缓解新型农业经营主体融资难问题。

3.贫困农户要勇于信贷和敢于创业。由于区位自然条件影响,还有相当一部分贫困农民思想比较保守,等靠要思想比较严重,商品意识和市场意识十分淡薄。因此,贫困农户要积极转变思想观念,勇于信贷和敢于创业,参加职业技能培训,提高农业信息化和科技化水平,培养风险防范意识,只有自身能力提高了,本地产业发展起来了,才能真正摆脱贫困,实现“自我造血”。另外,贫困农户更要坚定脱贫自信,跟党走,撸起袖子加油干。