如何完善集体土地收益及纳税核算

2019-06-14

当前,各地农村集体经济组织都在探索多种形式不断盘活集体存量资产资源,其中土地收益数额较大,需要加强核算管理,同时正确开展应纳税费核算。现以上海市金山区为例,对农村集体土地“租赁、发包和流转”等取得收益和纳税会计核算作一些思考,供同行们商榷。

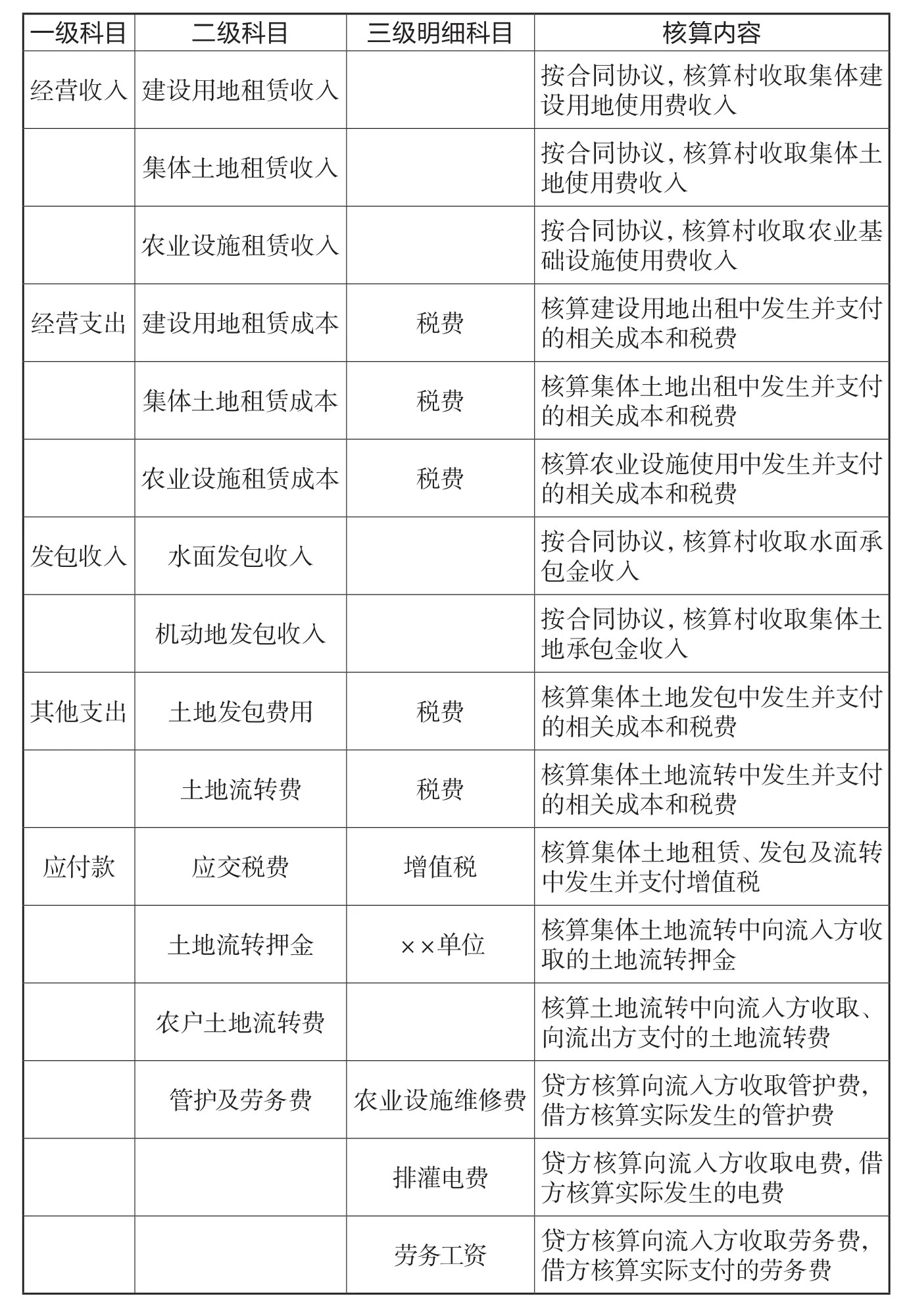

1.合理设置会计科目。为全面、系统、正确地反映村经济合作社对土地收益的会计核算,兼顾国家、集体和个人三者利益,在会计核算时必须根据不同的土地类别和经济合同,分别设置二级、三级明细科目进行明细分类核算。因村集体经济组织会计制度中未设置集体土地经营、收益及纳税相关科目,故笔者认为这些项目可以考虑设置以下明细科目进行核算。具体会计科目设置与核算内容见下页表格。

2.会计核算实务案例。以某村经济合作社对农村集体建设用地、耕地及水面租赁或流转的具体经济业务为例,进行会计账务处理。

(1)农村集体建设用地租赁的核算

一级科目 二级科目 三级明细科目 核算内容经营收入 建设用地租赁收入 按合同协议,核算村收取集体建设用地使用费收入集体土地租赁收入 按合同协议,核算村收取集体土地使用费收入农业设施租赁收入 按合同协议,核算村收取农业基础设施使用费收入经营支出 建设用地租赁成本 税费 核算建设用地出租中发生并支付的相关成本和税费集体土地租赁成本 税费 核算集体土地出租中发生并支付的相关成本和税费农业设施租赁成本 税费 核算农业设施使用中发生并支付的相关成本和税费发包收入 水面发包收入 按合同协议,核算村收取水面承包金收入机动地发包收入 按合同协议,核算村收取集体土地承包金收入其他支出 土地发包费用 税费 核算集体土地发包中发生并支付的相关成本和税费土地流转费 税费 核算集体土地流转中发生并支付的相关成本和税费应付款 应交税费 增值税 核算集体土地租赁、发包及流转中发生并支付增值税土地流转押金 ××单位 核算集体土地流转中向流入方收取的土地流转押金农户土地流转费 核算土地流转中向流入方收取、向流出方支付的土地流转费管护及劳务费 农业设施维修费 贷方核算向流入方收取管护费,借方核算实际发生的管护费排灌电费 贷方核算向流入方收取电费,借方核算实际发生的电费劳务工资 贷方核算向流入方收取劳务费,借方核算实际支付的劳务费

【例1】某村经济合作社将本村原集体企业(厂区内)集体建设用地租赁给A公司,土地面积1850平方米,租赁单价每年每平方米12元,签订土地租赁使用合同,租赁合同签订3年(2018年6月1日至2021年5月31日)。2018年6月1日,A公司以银行存款支付2018年度土地使用费12950元(1850×12/12×7)。

① 村经济合作社开具“上海市农村集体经济组织统一收据”。会计分录:

借:银行存款—基本户 12 950

贷:经营收入

—建设用地租赁收入

12 950

② 税务代开增值税发票的(假定增值税税率为5%)应按增值税发票上注明的金额和税额分别进行核算:

收入金额:12950/1.05=12333.33元;

增值税税额:12333.33×5%=616.67元;

会计分录:

借:银行存款 —基本户 12 950

贷:经营收入

—建设用地租赁收入

12 333.33

应付款

—应交税费—增值税

616.67

上交税费时(附加税费包括:城市维护建设税1%、教育费附加3%、地方教育费附加1%),应按“税收完税证明”上注明的税费项目及金额。

税金附加:616.67×1%+616.67×3%+616.67×1%=30.84元

会计分录:

借:应付款

—应交税费—增值税

616.67

经营支出

—建设用地租赁成本

—税费 30.84

贷:现金 647.51

(2)农村集体土地水面(渔塘)发包的核算

【例2】某村经济合作社将本村渔塘90亩发包给B公司经营,渔塘每亩承包金800元,签订水面承包合同,承包年限为2018年1月1日至2020年12月31日。2018年3月1日,B公司以银行存款预付2018年渔塘承包金50000元。

村经济合作社开具“上海市农村集体经济组织统一收据”。会计分录:

借:银行存款—基本户 50 000

贷:发包收入—水面发包收入

50 000

2018年12月20日,B公司结算2018年度渔塘承包金余款,以银行存款结算支付22000元。

① 村经济合作社开具“上海市农村集体经济组织统一收据”。会计分录:

借:银行存款—基本户 22 000

贷:发包收入—水面发包收入

22 000

②年末B公司要求村经济合作社开具税务发票(税务代开增值税发票),假定增值税税率为5%,则应按增值税发票上注明的金额和税额分别进行核算:

收入金额为:72 0 0 0/1.0 5=68571.43元;

增值税税额:68571.43×5%=3428.57元;

发包收入=68571.43-50000(预收)=18571.43元

会计分录:

借:银行存款—基本户 22 000

贷:发包收入—水面发包收入

18 571.43

应付款

—应交税费—增值税

3 428.57

③ 上交税费时(附加税费包括:城市维护建设税1%、教育费附加3%、地方教育费附加1%),应按“税收完税证明”上注明的税费项目及金额。

税金附加:3428.57×1%+3428.57×3%+3428.57×1%=171.44元

借:应付款

—应交税费—增值税

3 428.57

其他支出

—土地发包费用—税费

171.44

贷:现金 3 600.01

(3)农村集体耕地流转及农业设施费的核算

【例3】E电信公司为保障信号畅通,与某村经济合作社签订土地使用合同,建造信号塔,信号塔占地0.5亩,合同规定土地使用期为2018年7月1日至2029年6月31日,E电信公司每年支付土地使用费15000元。2018年9月10日,E电信公司以银行存款支付第一年土地使用费15000元,但要求村经济合作社开具税务发票,假定增值税税率为5%。

收入金额为:15 0 0 0/1.0 5=14285.71元;

增值税税额:14285.71×5%=714.29元;

会计分录:

借:银行存款—基本户 15 000

贷:经营收入

—集体土地租赁收入

14 285.71

应付款

—应交税费—增值税

714.29

上交税费时(附加税费包括:城市维护建设税1%、教育费附加3%、地方教育费附加1%),应按“税收完税证明”上注明的税费项目及金额。

税金附加:714.29×1%+714.29×3%+714.29×1%=35.71元

借:应付款

—应交税费—增值税

714.29

经营支出

—集体土地租赁成本

—税费 35.71

贷:现金 750

【例4】2018年6月10日,N公司与某村经济合作社签订土地流转合同,土地流转面积380亩,其中:农户承包地面积320亩、农户自留地面积25亩、村集体机动地35亩。土地流转期限为2018年6月1日至2020年5月31日,合同规定:土地流转租赁费每亩1150元,其中土地流转费每亩850元,农业基础设施使用费每亩300元。同时收取土地流转押金每亩500元。2018年6月25日,N公司以银行存款支付627000元,其中土地押金190000元,第一年土地流转租赁费437000元,但要求村经济合作社开具税务发票,假定增值税税率为5%。

① 收取押金190000元,村开具统一收据。

会计分录:

借:银行存款—基本户

190 000

贷:应付款

—土地流转押金—N公司

190 000

② 收取土地流转租赁费437000元,税务代开增值税发票,税率5%。

农业基础设施使用费300×380=114000元;

收入:114000/1.05=108571.43元;

增值税税额:108571.43×5%=5428.57元

会计分录:

借:银行存款—基本户

114 000

贷:经营收入

—农业设施租赁收入

10 8571.43

应付款

—应交税费—增值税

5 428.57

③收取土地流转费323000元。

金额:323000/1.05=307619.05元

增值税税额:307619.05×5%=15380.95元;

应付农户土地流转费:850×345=293250元;

村机动地收入:307619.05-293250=14369.05元;

会计分录:

借:银行存款—基本户

323 000

贷:应付款—农户土地流转费

293 250

发包收入

—机动地发包收入

14 369.05

应付款

—应交税费—增值税

15 380.95

④上交税费时(附加税费包括:城市维护建设税1%、教育费附加3%、地方教育费附加1%),应按“税收完税证明”上注明的税费项目及金额。

应交增值税:5428.57+15380.95=20809.52元;

设施收益税金附加:5428.57×1%+5428.57×3%+5428.57×1%=271.44元;

土地收益税金附加:15380.95×1%+15380.95×3%+15380.95×1%=769.05元;

税金附加合计:271.44+769.09=1040.49元;

会计分录:

借:应付款

—应交税费—增值税

20 809.52

经营支出

—农业设施租赁成本

—税费

271.44

其他支出

—土地流转费—税费

769.05

贷:现金 21 850.01

【例5】2018年6月15日,某果蔬种植专业合作社与某村经济合作社签订土地流转合同,土地流转面积250亩,其中农户承包地面积230亩、农户自留地面积5亩、村集体机动地15亩。土地流转期限为2018年6月1日至2022年5月31日,合同规定:土地流转租赁费每亩1200元,其中:土地流转费每亩850元,农业基础设施使用费每亩350元。同时收取土地流转押金每亩600元。2018年6月28日,某果蔬种植专业合作社以银行存款支付450000元,其中土地押金150000元,支付第一年土地流转租赁费300000元,村经济合作社开具统一收据。

① 收取押金150000元。会计分录:

借:银行存款—基本户

150 000

贷:应付款

—土地流转押金

—某果蔬合作社

150 000

② 农业基础设施使用费:350×250=87500元。

会计分录:

借:银行存款—基本户 87 500

贷:经营收入

—农业设施租赁收入

87 500

③土地流转费:8 5 0×2 5 0=212500元。

其中应付农户土地流转费:850×235=199750元;

村机动地收入:850×15=12750元;

会计分录:

借:银行存款—基本户

212 500

贷:应付款

—农户土地流转费

199 750

发包收入

—机动地发包收入

12 750

【例6】2018年5月28日,本村某某家庭农场主(水稻种植)与村经济合作社签订土地流转合同,土地流转面积198亩,其中:农户承包地面积178亩、村集体机动地20亩。土地流转期限为2018年6月1日至2019年5月31日,合同规定:土地流转费每亩850元,同时收取农业基础设施维护、机口排灌电费及引水人员工资等管护费每亩60元。收取土地流转押金每亩450元。2018年6月2日,某某家庭农场主以银行存款支付450000元,其中:土地押金89100元,第一年土地流转费168300元,管护费11880元,村经济合作社开具统一收据。

①收取押金89100元。会计分录:

借:银行存款—基本户 89 100

贷:应付款

—土地流转押金

—某某家庭农场

89 100

②收取土地流转费:850×198=168300元。

其中应付农户土地流转费:850×178=151300元;

村机动地收入:850×20=17000元;

会计分录:

借:银行存款—基本户

168 300

贷:应付款

—农户土地流转费

151 300

发包收入

—机动地发包收入 17 000

③收取管护费60×198=11880元。

会计分录:

借:银行存款—基本户 11 880

贷:应付款

—管护及劳务费

—农业设施维修费

11 880

④支付农户土地流转费。2018年12月30日,村经济合作社对农户土地流转费进行结算,按照每亩850元向农户打卡支付土地流转费151300元。会计分录:

借:应付款—农户土地流转费

151 300

贷:银行存款—基本户 151300

“应付款—农户土地流转费”科目,在年末对农户进行结算后,一般无余额。若有节余或超支,应说明情况,分析原因。

对村经济合作社因土地整理、路桥修筑、河道整治等发生的青苗费补偿,应根据不同项目,分别进行明细核算。