线性规划在2018年第四季度个人所得税筹划中的应用

2019-06-11张汝静

张汝静

[关 键 词] 线性规划;个人所得税;方案

[中图分类号] D922.222 [文献标志码] A [文章编号] 2096-0603(2019)09-0160-02

2018年8月31日,备受社会关注的关于修改个人所得税法的决定经第十三届全国人民代表大会常务委员会第五次会议表决通过。至此,经过七次大修后的新个税法正式亮相。在2018年10月1日至2018年12月31日这段时间,属于政策实施的过渡期,这段时间国家先将个税起征点上调到5000元,同时匹配新的个税税率表,让纳税人提前适应新的个税计算方法。

目前最为关注的问题之一为“2019年1月1日之后发放全年一次性奖金,是否可以继续执行国税发[2005]9号文《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》”,此项的结果是未知的,需要看政策变化,所以2018年度的年终奖在第四季度发放很可能成为新个税全面实施后最后一次“红利”。本文根据最新个人所得税政策,建立一个线性规划模型,并利用Excel的规划求解功能求解出适用于2018年第四季度中方法全年一次性奖金的当月工资与全年一次性奖金的最优方案,实现当月固定应纳税所得下个人税负最小的目标。

一、有关个人所得税计税方法

1.当月工资应纳税额=(当月应税收入额-5000)×适用税率-速算扣除数

2.全年一次性奖金应纳税额=当月取得全年一次性奖金×适用税率-速算扣除数(注:不考虑当月应税收入不足5000元情况)

根据《财政部 税务总局关于2018年第四季度个人所得税减除费用和税率适用问题的通知》(财税[2018]98号)规定:“一、关于工资薪金所得,减除费用统一按照5000元/月执行,并按照本通知所附个人所得税税率表计算应纳税所得额。

二、利用规划求解计算最优方案

当月固定的应纳税所得额在月工资与年终一次性奖金之间进行合理的分配可以達到降低个人税负的效果。在纳税人当月收入一定的前提下,个人所得税税负最低的税收筹划可以归结为求解线性规划最小值的问题。下面通过案例构建一个线性规划模型。

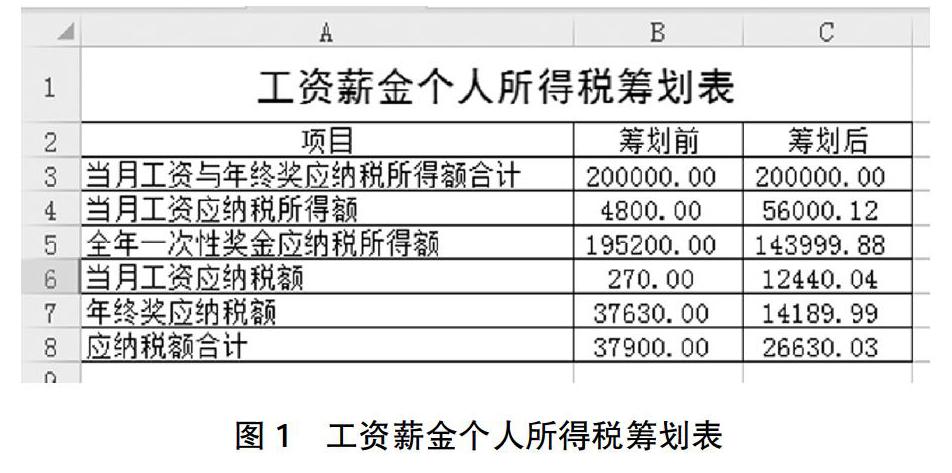

案例:2018年12月就职于A公司的张先生取得扣除五险一金后的应税收入额为9800元,取得全年一次性奖金为195200元,则当月工资应纳税所得额为9800-5000=4800元,工资应纳税额为270元,当月全年一次性奖金应纳税所得额为195200元,全年一次性奖金应纳税所得额为37630,合计应纳税所得额为4800+195200=200000元,合计应纳税额为270+37630=37900元。

1.C4、C5单元格为需要求解的变量,分别代表当月工资应纳税所得额、全年一次性奖金应纳税所得额。

2.在C6单元格中输入计算当月工资纳税税额的IF函数计算公式:=IF(C4<=3000,C4*3%,IF(C4<=12000,C4*10%-210,IF(C4<=25000,C4*20%-1410,IF(C4<=35000,C4*25%-2660,IF(C4<=55000,C4*30%-4410,IF(C4<=80000,C4*35%-7160,C4*45%-15160))))))

3.在C7单元格中输入计算全年一次性奖金IF函数计算公式:=IF(C5/12<=3000,C5*3%,IF(C5/12<=12000,C5*10%-210,IF(C5/12<=25000,C5*20%-1410,IF(C5/12<=35000,C5*25%-2660,IF(C5/12<=55000,C5*30%-4410,IF(C5/12<=80000,C5*35%-7160,C5*45%-15160))))))%-4410,IF(B5/12<=80000,B5*35%-7160,B5*45%-15160))))))

4.在C3单元格中输入=C4+C5,单元格C3为约束条件。

5.单元格C8为目标值。

6.选择【数据】菜单里的【规划求解】选项,进入系统【规划求解】的对话框,如图2所示。

【规划求解】对话框中,在“设置目标单元格”项目下,选择“$C$8”等于选择“最小值”,可变单元格选择“$C$4:$C$5”,表示C4到C5单元格为变量,在“约束”项下添加条件:(1)$B$3=$C$3,表示当月合计应纳税所得额等于B3单元格中的常数;(2)$B$3>=0,表示当月工资应纳税所得额为正数;(3)$C$3>=0,表示年终一次性奖金应纳税所得额为正数。通过以上设定,整个规划求解模型在Excel中完成,点击【求解】,将显示【规划求解】对话框,如图3。

选择【保存规划求解结果】选项,单击确定,将在Excel中显示最终计算结果,如图4所示。

通过线性规划模型可以计算出当月应纳税所得额合计为200000元时,最优的分配方案为:当月工资应纳税所得为56000.12元,即应税收入为61000.12元,全年一次性奖金应纳税所得额为143999.98元,则当月工资应纳税额为12440.04元,全年一次性奖金应纳税额为14189.99元,合计应纳税额为26630.03元,相比筹划前节约个人所税37900-26630.03=11269.97元。

利用Excel规划求解方法,可有效避免全年一次性奖金的发放造成个税激增的情况,同时可以快速求解出当月工资应纳税所得额与全年一次性奖金应纳税所得额的最佳配比,可以为2018年第四季度的个人所得税筹划提供参考。