恩格尔系数对于家庭商业保险购买的影响

2019-06-11张妍王书伶

张妍 王书伶

[摘 要] 文章采用中国家庭金融调查(CHFS)的数据,运用Probit模型,从家庭负担的角度对其进行分析。其中,恩格尔系数作为对家庭负担的考量。实证结果表明:恩格尔系数越小,即家庭负担越小的家庭,越倾向于购买商业保险。此外,分析发现这种影响在城市和农村家庭中有显著差异,城市家庭更倾向于购买商业保险;在对户主特征进行变量控制时发现,年龄趋向于年轻、受教育程度高的户主,越倾向于购买商业保险。

[关键词] 商业保险 Probit模型 家庭负担 恩格尔系数 城乡差异

中图分类号:F842.6 文献标志码:A

2014年国务院发布《关于加快发展现代保险服务业的若干意见》,提出到2020年要基本建成现代保险服务业,由保险大国向保险强国转变的要求[1]。这为商业保险产业的升级提供了良好的社会环境,然而目前我国国民商业保险购买热情并未显著提高,我国家庭资产结构配置仍然存在着不合理现象,因此有必要对家庭商业保险购买行为的影响因素进行分析。

一、样本数据分析

(一)数据描述

本文采用CHFS(中国家庭金融调查)2013年的调查数据,该调查数据涵盖全国25个省(市、区),主要包括人口统计学特征(包括家庭成员的基本信息、工作、收入等)、每个家庭的资产(包括非金融资产和金融资产)及负债情况、家庭成员了解相应的保障和保险的程度、消费性支出、转移性支出以及一些其他的收入信息这四项内容。

(二)变量解释

1.被解释变量为家庭是否购买商业保险

在CHFS调查问卷中,商业保險分为:商业人寿保险、商业健康保险、商业养老保险、商业财产保险(汽车保险除外)以及其他商业保险。家庭若有其中任意一种保险,则认为该家庭购买了商业保险。在选择的Probit模型中,如果家庭购买商业保险,该变量赋值为1。反之,如果家庭没有购买任何一款商业保险,该变量赋值为0。

2.解释变量为恩格尔系数

CHFS调查问卷中,关于家庭消费性支出的调查分为月度数据和年度数据两种。其中月度数据有:家庭月伙食费,水、电、燃料费、物业管理费、维修等支出费用,购买日常用品的支出总额,家政服务费用及交通费用,通信费用,文化娱乐消费费用等。年度数据有:购买衣物奢侈品费用,住房改善费用,教育培训费用等。

3.控制变量为户主特征

选取的户主特征包括:户主的性别、年龄、受高等教育情况、婚姻状况和家庭户籍。其中,户主年龄:为了避免极端值的影响,本文将剔除户主年龄前5%和后5%。户主性别:本文的户主定义为CHFS调查问卷中家庭内对家庭财务状况最了解的人,而并非户籍登记上的户主。在Probit模型中,将性别量化为0-1,0表示户主性别为男性,1表示户主性别为女性。户主文化程度:本文按照高等教育的定义,将户主文化程度分为是否接受了高等教育两种。其中,户主未接受高等教育的可能文化程度为:没上过学、小学、初中、高中、中专/职高。户主接受高等教育的可能文化程度为:大专/高职、大学本科、硕士研究生以及博士研究生及以上。在Probit模型中,0表示户主未接受高等教育,1表示户主接受了高等教育。家庭户籍:在Probit模型中,将户籍同样量化为0-1,0表示户主户籍为农村,1表示户主户籍为城市。户主婚姻状况:本文为有一个确定的婚姻状况概念,将户主婚姻状况统分为未婚和已婚两种。其中未婚包括:未婚、离婚、丧偶。已婚包括:已婚、同居和分居。在Probit模型中,0表示户主未婚,1表示户主已婚。

(三)变量的数据描述

在利用Stata数理软件筛选过程中,为剔除极端值影响,将户主年龄、家庭月消费性支出的前5%及后5%剔除。此外,从实际情况出发,将家庭月伙食费及家庭月消费性支出小于0的数据剔除。在得到解释变量恩格尔系数后,同样为避免极端值的影响,将恩格尔系数数据中前5%和后5%剔除。本文最终得到的样本容量为6 038。

1.关于家庭购买商业保险的统计性描述

由表1中可知,家庭购买商业保险的均值为0.123,即在6 038户家庭中,购买商业保险的家庭总数为740户,购买家庭比重为12%,未购买家庭为88%。将该数据推广至全国范围可知,我国家庭购买商业保险的总体比例不高,与较发达国家有明显的差距。

关于恩格尔系数的统计性描述:经过测算,本文的样本家庭平均恩格尔系数为37.9%。此外,由家庭恩格尔系数的核密度图可知:家庭恩格尔系数分布区间大致为10%~70%,其中,恩格尔系数在30%~50%的区间最大。此外,按照恩格尔系数与0.2大小之间的关系,本文样本有以下统计数据。

恩格尔系数<0.2,如图1。

恩格尔系数≥0.2,如图2。

观察可知,在这6 038份样本中,有733户家庭的恩格尔系数小于0.2,占比为12.1%,而5 305户家庭恩格尔系数不小于0.2。推广至全国范围可见,在我国有10%左右的家庭处于富裕状态,而更多的家庭,目前仍处于小康状态。

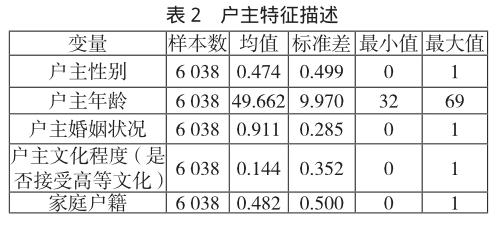

2.对户主特征的描述

由表2可知,户主性别分布较为均衡,男性户主为47.4%,女性户主为52.6%。户主年龄的平均为50岁。其中,在排除前5%和后5%极端值后,户主年龄最小为32岁,最大为69岁。另外,利用Stata绘制年龄密度图可知:户主年龄倾向于中年,其分布最密的年龄区间为40~50岁。由此可知,我国现阶段的家庭,户主倾向于中年化。此外,以户主平均年龄50岁为界限。

户主年龄<50岁,如图3。

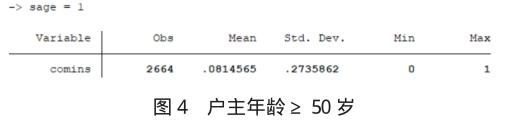

户主年龄≥50岁,如图4。

户主年龄为50岁以下的家庭有3 374户,而户主年龄为50以上的家庭有2 664户。另外,在户主50岁以下的家庭中,购买商业保险的比重较高,为15.5%。而户主年龄为50岁以上的家庭中,购买商业保险的比重较低,为8.15%。可见,家庭购买商业保险有明显的年龄因素。关于户主婚姻状况,由表2知,绝大部分的家庭户主婚姻状态均为已婚,占比为91.1%。

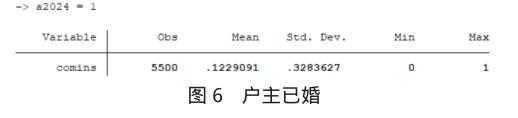

户主未婚,如图5。

户主已婚,如图6。

由此可见,未婚的户主家庭有538户,购买商业保险的比重为11.89%,而已婚的户主家庭有5 500户,购买商业保险的比重为12.29%。由此推测,户主婚姻状况对家庭是否购买商业保险影响不大。

关于户主文化程度,由表2可知,接受了高等教育的户主占比较少,仅为14.4%,而有85.6%的户主未接受高等教育。

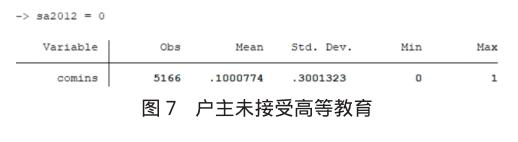

户主未接受高等教育,如图7。

在戶主未接受高等教育的5 166户家庭中,10%的家庭购买了商业保险。而在户主接受了高等教育的872户家庭中,25.57%的家庭购买了商业保险。由此可以推测,户主接受了高等教育的家庭更倾向于购买商业保险。

3.关于家庭户籍的统计性描述

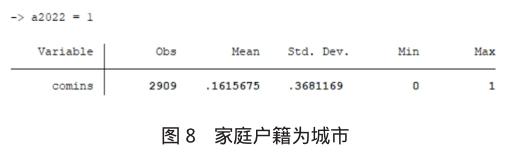

由表2可知,调查样本的城乡分布趋于平均。其中,农村家庭占比为48.2%,城市家庭占比为51.8%。

由此可知,在家庭户籍为农村的3 129户家庭中,有8.63%的家庭购买了商业保险,而在家庭户籍为城市的2 909户家庭中,有16.16%的家庭购买了商业保险。因此可以推测,户籍为城市的家庭更倾向于购买商业保险。

(四)实证策略

本文为得到恩格尔系数对家庭购买商业保险所产生的影响,将家庭购买商业保险与否量化为0-1,而在控制变量时,户主特征中的家庭户籍、户主性别、户主接受高等文化与否和户主婚姻状况也均量化为0-1类型。

而Probit模型是广义的线性模型,其最常用的类型是0-1模型,符合本文的需求。因此本文将采用Probit模型进行分析。在0-1类型的Probit模型中,Pr的取值为0表示家庭未购买商业保险,Pr为1代表家庭购买了商业保险,这也就是需要做出一个是与否的选择,属于概率的计算和判断。所以,利用上述的数据以及变量,本文选择使用Probit模型来研究恩格尔系数对家庭购买商业保险意愿产生的影响,以及具体都有什么样的影响,并控制户主特征作为控制变量。本文所选用的Probit模型公式如公式1。

Pr(y=1)=α engel+∑βiΧi+ε (1)

其中,y=1表示家庭购买商业保险,y=0则表示家庭未购买商业保险,随机扰动项ε~(0,σ2),Xi代表第i项控制变量,engel代表恩格尔系数,α和βi分别表示解释变量和第i项控制变量的系数。

二、实证分析与检验

(一)多重共线性检验

在计量学中,往往会出现由于变量设置不合理而导致各个变量之间存在高度的相关关系,使得数据分析结果可靠性不高。本文使用的Probit尽管是广义的线性模型,但其中也部分涉及到了线性,因此也存在出现多重共线性问题的可能。为了验证本文选择的解释变量恩格尔系数和控制变量户主特征选择的设置是否合理,也使得模型估计更加可靠,排除解释变量与控制变量之间有高度相关关系而导致的不良影响,在进行建模处理前,本文先对解释变量和控制变量进行多重共线性检验。

1.恩格尔系数对其他变量共线性检验(如图9)

2.文化程度对其他变量共线性检验(如图10)

3.性别对其他变量共线性检验(如图11)

4.年龄对其他变量共线性检验(如图12)

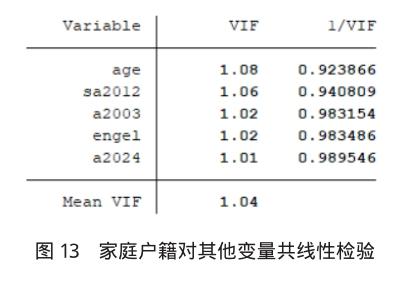

5.家庭户籍对其他变量共线性检验(如图13)

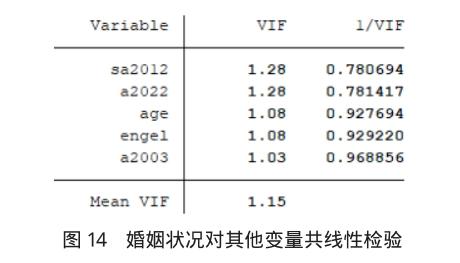

6.婚姻状况对其他变量共线性检验(如图14)

综上可知,所有变量两两之间的方差膨胀因子(Variance Inflation Factor,VIF)均不大于1.5。因此,可以认为本文Probit选用的解释变量恩格尔系数和控制变量户主特征之间不存在高度相关关系,即不存在多重共线性问题。

(二)稳健回归分析

本文利用Stata数理软件处理CHFS调查数据得到所需要的数据,并利用Stata软件建立了Probit模型。为了保证最后结果的准确性,本文采用了稳健标准误差的方式进行Probit建模处理。

首先,将论文所选取的解释变量恩格尔系数以及控制变量分别放入模型进行回归,得到Probit l到

Probit 6。Probit 1的關键变量为恩格尔系数,而Probit 2关键变量是恩格尔系数和户主文化程度,Probit 3的关键变量是恩格尔系数、户主年龄和户主文化程度,Probit4的关键变量是恩格尔系数、户主性别、户主文化程度和户主年龄,Probit 5的关键变量是恩格尔系数、户主性别、户主文化程度、户主年龄和家庭户籍。在表格的最后一列,把解释变量和控制变量全部放入到Probit模型中,得到最后所需要的Probit。对比发现,所有Probit i回归模型的结果中,解释变量以及控制变量的符号均未发生改变。故可以初步判断本文所选择的Probit模型是稳健回归模型。

1.解释变量分析

恩格尔系数(engel)与一个家庭是否选择购买商业养老保险之间存在负相关,并且在5%的水平上显著。这意味着,当恩格尔系数变大时,此时家庭负担较大,家庭购买商业保险的可能性也会随之变小。且恩格尔系数每增大10%,家庭购买商业保险的几率下降9.37%。

2.控制变量分析

家庭户籍:在其他变量不变的情况下,城市家庭购买商业保险的几率相较于农村家庭明显要高。

户主性别:在其他变量不变的情况下,户主性别对于家庭购买商业保险的影响尽管是正相关,但是影响并不显著。分析认为,本文采取家庭财务管理人作为户主,此时性别的区分意义较小。

户主婚姻状况:在其他变量不变的情况下,户主婚姻状况对于家庭购买商业保险的影响尽管是负相关,但是影响并不显著。未婚的户主家庭有538户,购买商业保险的比重为11.89%,而已婚的户主家庭有5 500户,购买商业保险的比重为12.29%。

户主文化程度:在其他变量不变的情况下,户主是否接受高等教育对家庭购买商业保险的影响十分显著。分析认为,保险产品作为一种较为复杂的金融商品,需要购买者有较强的理解能力,而接受高等教育的户主,其接受能力和认可程度会越强。另外,接受高等教育的户主更多的从事较为复杂的劳动,所获得的收入也较高,有一定的支付商业保险能力。

户主年龄:在其他变量不变的情况下,户主的年龄与家庭是否购买商业保险关系密切,呈显著的负相关关系。户主年龄每增加一岁,家庭购买商业保险的几率下降1.54%~1.57%。分析认为,随着年龄增长,户主对新事物的接受能力不断下降,而对保险产品了解不够容易使户主产生抵触心理。同时,年轻人接触到的金融知识、金融工具更多,较容易接受保险。此外,目前市场上众多险种,年龄越小保费越低,因此更能吸引年轻户主投保。

三、结论与建议

实证结果表明,恩格尔系数越小的家庭,家庭负担越小,越倾向于购买商业保险。一方面,家庭负担较小的家庭会产生高层次对安全保障的需求,同时在经济能力上也越能满足通过购买商业保险这种方式来分散风险。此外,城市户籍的、文化程度越高的、年龄越趋于年轻的户主家庭,更倾向于购买商业保险。

在此基础上,本文提出以下建议。(1)促进家庭收入平稳增长,降低恩格尔系数,减轻家庭负担。家庭收入增长,将会有助于降低恩格尔系数并减轻家庭负担,使得家庭有意愿且有能力追求更高层次的保障需求,来分散未来的不确定性风险。(2)提高居民文化水平和居民金融知识,将有助于提高家庭购买商业保险的几率,提高家庭抗风险能力,从而进一步使保险成为政府、企业、居民风险管理和财富管理的基本手段。(3)城市居民相比农村居民更能接受商业保险。因此加快城市化进程,加快现代化建设,将有助于促进商业保险事业的发展。

参考文献:

[1]傅一铮.中国城乡家庭购买商业保险的影响因素分析[J].哈尔滨商业大学学报(社会科学版),2016(5):17- 28.