基本养老保险缴费心理活动维度的实证研究:个人心理账户视角

2019-06-11刘晓峰

刘晓峰

(合肥工业大学 校务部,安徽 合肥 230009)

0 引言

我国基本养老保险制度虽然历经数次改革,但目前缴费比率一直处于较高水平,企业和个人负担沉重,漏缴或逃缴养老保险费的现象时常发生,极高的缴费率亦使得进一步扩面征缴举步维艰。党中央明确提出“适时适当降低社会保险费率”的改革方向,但在我国人口老龄化日益加剧和基金支出压力巨大的刚性背景下,个人基本养老保险缴费率能否进一步降低?主要考量因素是那些?这些问题已成为政策制定者、民众和学界关注的焦点。国内学者对此问题的研究已经取得丰富的研究成果[1~7],但以往文献的探讨主要集中在最优缴费率、逃缴(漏缴)现象、优化缴费方案等几个方面,且多从劳动经济学、人口学、社会保障学的视角进行研究,在公平和效率的前提下突出强调政治因素或经济因素,往往缺乏缴费个体决策过程中的心理机制和影响因素研究,都或多或少在一定程度上忽略了心理、个人属性变量的引入,特别是对缴费个体属性和心理账户的关注较少。

事实上,由Richard Thaler的心理账户理论[8]可知,人们对经济性结果,往往会产生一种有悖于“理性经济人”假设的心理计量机制,个人在选择基本养老保险缴存比例时,会根据收入来源和支出类型的不同在内心进行分类编码、估价记账。因此,突破传统的“理性经济人”,探明心理账户分类、编码、记账等因素对基本养老保险个人缴费所产生的直间接影响,分析基本养老保险个人缴存的心理活动维度,对于深化基本养老保险制度改革,提高个人缴费遵从度,具有重要的理论价值和现实意义。

1 理论分析

1.1 心理账户理论

诺贝尔奖获得者、美国著名行为经济学家Richard Thaler年首次提出“心理账户”概念[8],指出,无论是个体、家庭,还是企业,都存在或明确或潜在的心理账户系统,其心理分类记账、编码、估价和预算方式与传统的经济学运算方式不同。在人们的经济行为决策中,这种心理账户系统经常以非预期的方式影响着决策。为了进一步阐明心理账户系统基本特征,Thaler等基于Kahneman和Tversky[9]的“前景理论”提出,人们会把财富根据不同的来源、不同的消费或支出类别、不同存储方式归为不同的账户,且各账户的支出都会受到外显或内隐预算的控制,各账户之间具有非替代性;同时,心理账户是以“值函数”进行编码、估价和运算的,一是人们的决策参照点不是绝对财富或经济,而是相对的损益估价,即参考点效应(Frame of Reference)。二是人们在对等量的收入和损失的心理计量过程中,通常更看重损失,存在明显的损失规避(Loss Aversion);三是在参照点附近,人们对损益变化特别敏感,随着损益加大呈现敏感性递减(Diminishing Sensitivity)。Thaler根据价值函数和享乐主义原则, 推导出了心理账户的享乐主义编辑(hedonic editing)规则,即分离收益、整合损失、分离大损失和小收益、整合大收益和小损失。

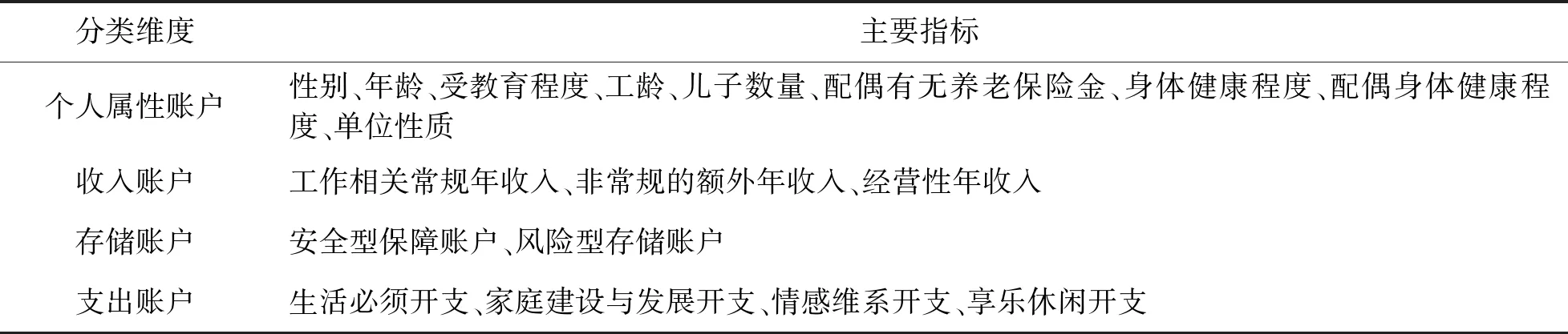

1.2 基本养老保险个人心理账户分类维度及主要指标

关于心理账户的分类研究,国内外学者的相关研究为本文提供了有益参考。大部分学者倾向于消费、存储和收入三个维度对心理账户进行分类。Shefrin & Thaler[10]以人们对财富支出的不同倾向,将心理账户划分为当前资产、当前财富、住房公积金和未来收入四类账户,并指出人们使用这四类财富进行日常支出的可能性依次降低。李爱梅等[11]通过实证研究发现:中国人的心理账户存在相对稳定的分类结构,即收入账户包括与工作相关的常规收入、非常规的额外收入和经营收入三个账户;存储账户包括安全型保障账户和风险型存储账户两类;而支出账户则包括生活必须开支、家庭建设与个人发展开支、情感维系开支和享乐休闲开支四个账户。此外,Cowley[12]和Lehenkari[13]用实验法证明了人格特质会影响人们对损益结果所进行的编辑。李爱梅[11]认为心理账户的灵活性在性别、年龄、学历、经济状况、知识或非知识工作者等变量上呈现显著的分布差异。而这种显著的分布差异或许正是由缴费者的人口统计学特征等个人属性所导致的,并在心理账户机制上也有可能存在差异。缴费者的个人属性也是影响构建基本养老保险个人心理账户结构的重要部分。

根据现有关于心理账户结构分类的研究可以发现,人们在基本养老保险缴费决策行为过程中,必然在心里对不同来源、不同支出类别以及不同存储方式的金钱赋予不同的记录、分类、编码和估价,从而在内心产生不同心理感受,并对人们的缴费行为产生影响。同时,收入、存储和支出三个账户之间相互关联,收入的不同来源会影响存储账户的建立,而当面临不同类型的支出时人们也会选择不同的存储账户来支付。从而,我们可以构建包含个人属性、收入账户、存储账户、支出账户四个类别的基本养老保险个人心理活动测量维度,如表1所示。

表1 基本养老保险个人心理账户分类维度及主要指标

1.3 非集计模型研究基本养老保险缴存选择行为适应性分析

现实中,有很多因变量并非为连续性变量,如解释对于基本养老保险缴存政策是否支持,且其中的某一影响因素与问题并非为一定的线性关系,无法用多元线性回归进行分析。从20世纪70年代以来,国内外学者应用非集计模型研究了很多选择性问题,取得了很多成果[14,15]。非集计模型的假设前提是在特定的条件下,职工选择效用最大的方案,其效用函数由固定项和随机项组成,第n个职工选择第i种方案的效用函数为:

Uin=Vin+εin

(1)

(2)

式中:Vin为第n个职工选择第个方案的效用函数中的固定项;εin为第个职工选择第i个方案的效用函数中的随机项;K为特性变量的个数;θk为第k个变量对应的参数;Xink为第n个职工选择第i种方案的第k个特性变量。

2 模型建立

2.1 问卷开发与数据收集

根据上文理论分析,缴费者会结合个人属性和各类账户进行编码、估算计价。问卷设计之前,我们进行专题小组讨论,总结出影响基本养老保险缴存的相关心理因素。根据SP调查方法,自主设计的问卷由四部分组成:个人信息,收入账户,存储账户和支出账户。最初始的问卷邀请学校人事部门工作人员进行评估,他们对问卷的题目和答题模式有很好的理解。

考虑到研究总体分布的宽泛性和复杂性,本文样本对象的采集主要包括15家企业、事业单位和政府机关。调查组一共发放600份问卷,剔除未填写完整和不满足调查要求的,共有559份有效问卷,有效率为93.2%。被调查者包括362位男性197位女性,年龄在35至55之间(M=46.37,SD= 8.19)。

2.2 模型构建

假设式(1)中εin和Vin相互独立,且εin服从Gumbel分布,依据相关数学知识可推导出MNL模型的基本形式[16],结合职工缴存比例选择特征,可得第n个职工选择第i种方案的概率为:

(3)

式中:i为选择方案,In为n个职工选择方案i的总数。

根据非集计理论的基本要求,模型构建步骤如下。

(1)选择项的确定

结合Logistic模型基本原理,本文将基本养老保险缴存比例作为因变量,记为i,并在上述分类的基础上化为三类。第一类为单位缴存24%,个人缴存10%,第二类为维持现状不变,即单位缴存20%,个人缴存8%,第三类为单位缴存16%,个人缴存6%。数据统计为在每一个职工对于三种方案的支持,即当第n个职工支持第一种方案时,i=1;当第n个职工支持第二种方案时,i=2;当第n个职工支持第三种方案时,i=3;设有m个影响因素作用于因变量i,记为自变量,x1,x2,…,xm。

(2)自变量选取

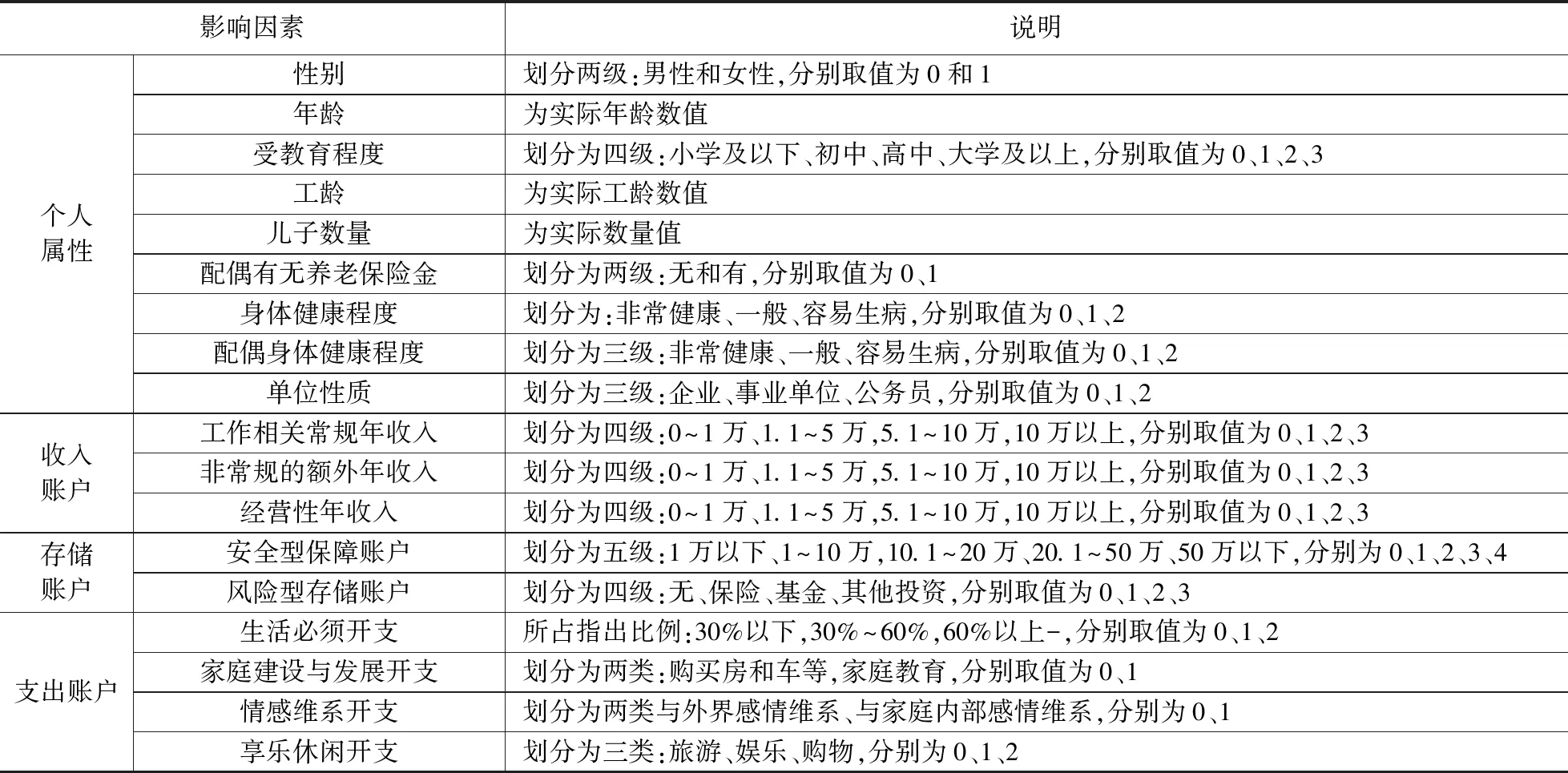

养老保险涉及到个人、家庭、企业和政府等因素系统,各系统又分为不同的子系统和影响因素,与其他保险制度不同,养老保险对于被保人而言危机感不强,甚至无相关意识,综合前人研究成果和养老保险本身的特性,结合心理账户相关理论,所以本文选取以下因素作为具体变量,见表2。

表2 影响因素赋值及含义

(3)模型计算

①参数标定及分析。对于模型具体参数,可应用软件TransCAD标定获得,通过试算,具体选择的参数及结果如表3所示。

表3 模型参数标定结果

由表3可见,各参数t检验值的绝对值最小为1.974412,皆大于1.96[16],说明上述13个特征变量对职工选择行为具有显著影响。

判断模型拟合度常用McFadden决定系数ρ2,即模型的优度,ρ2值在0~1之间,且越接近1,说明模型的吻合度越好。但是决定系数ρ2与回归分析的决定系数R2的不同,ρ2值在0.2~0.4之间时,即说明吻合度很好,本文所建基本养老保险缴存比例选择模型决定系数ρ2为0.37125,说明模型与实际情况较为吻合。

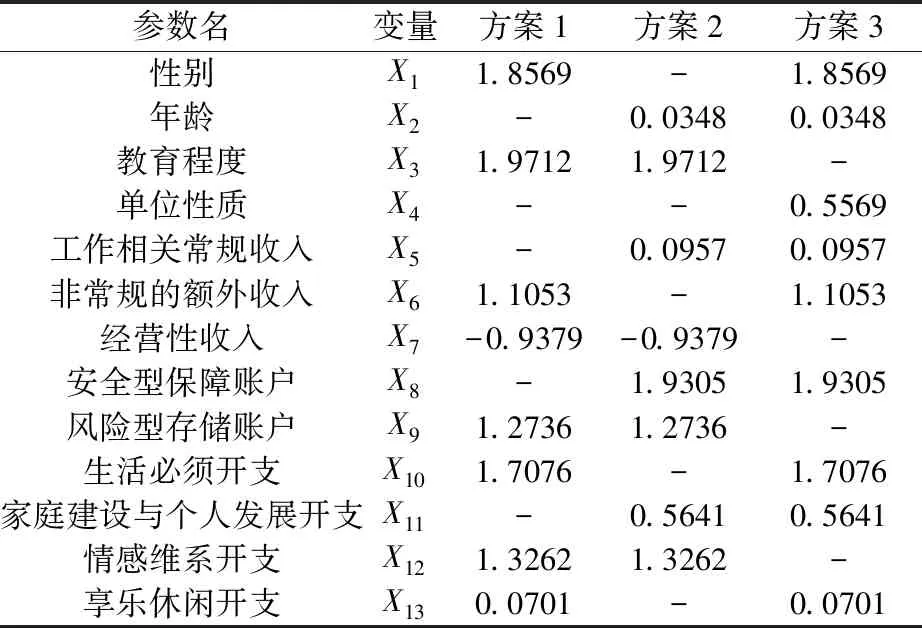

②数学表达式。各基本养老保险缴存比例选择行为参数结果见表4。

表4 变量及参数

则根据式(2),各选择项的效用函数为:

V1=1.8569X1+1.9712X3+1.1053X6-

0.9379X7+1.2736X9-1.7076X10+

1.3262X12+0.0701X13

V2=1.1348X2+1.9712X3+0.0957X5-

0.9379X7+1.9305X8+1.2736X9+

(4)

0.5641X11+1.3262X12

V3=1.8569X1+1.1348X2+0.5569X4+

0.0957X5+1.1053X6+1.9305X8-

1.7076X10+0.5641X11+0.0701X13

将上述V1、V2、V3的值代入式(3),可得方案的概率P1、P2、P3计算公式。

(5)

3 敏感度分析

本文引入“弹性”概念,对被调查者基本养老保险缴存比例选择行为进行敏感度分析,反映某变量变化所引起的另一变量变化的程度,其大小为两个变量变化率之比。根据非集计理论,第个特性变量变化对选择行为的概率影响程度弹性值计算公式为:

(6)

Xink常用平均值法计算,即某被调查者基本养老保险缴存比例选择行为对应属性特性变量的平均值。而弹性值需用其绝对值来分析,大小为0至无穷大,且不同范围具有有不同数学意义(弹性值绝对值用|E|表示)。

由实际调查数据中,可统计出各选择行为的个人特征各参数变量平均值。由模型参数标定得到各参数估计值如表4所示,代入式(4)和式(5),求出相应的方案选择行为概率值,代入式(6),即可计算个人特征对缴存比例选择概率的弹性值。被调查者基本养老保险缴存比例选择行为模型个人特征敏感度分析如下。

3.1 性别与年龄

表5为性别与年龄对应的弹性值。

表5 性别与年龄弹性值

(1)性别对缴存比例选择行为的影响

根据表5,三种方案选择行为对应的平均值变化趋势先增大后减小,且方案1和方案3的性别平均值均小于0.5,说明性别对于缴存比例选择行为缺乏弹性,单纯从性别的角度其对于结果的影响程度较小。

(2)年龄对缴存比例选择行为的影响

根据表5,三种方案对应的年龄平均值呈递减趋势,且下降幅度较为明显。年龄越大,工作相对稳定,收入相对较高,此类人群对于缴存比例方案的选择更倾向于多交多补的方案。三种方案对应的年龄弹性值绝对值均小于1,说明年龄对于缴存方案选择行为缺乏弹性。

3.2 教育程度与单位性质

表6为受教育程度与单位性质对应的弹性值。

表6 受教育程度与单位性质弹性值

(1)教育程度对缴存比例选择行为的影响

根据表6,三种方案选择行为对应的职工教育程度均值均大于2并小于3,且成递增趋势,说明教育程度越高选择缴存比例越低。三种方案对的弹性值绝对值均大于1,说明教育程度对方案选择行为富有弹性。

(2)单位性质对缴存比例选择行为的影响

根据表6,单位性质对应的平均值差异较大,且方案一中平均值小于1,说明选择该方案选择人员中企业人员占多,而方案三中平均值为1.4425,说明公务员选择的比例明显较高。三种方案对应的单位性质弹性值绝对值均小与1,说明单位性质对三种方案选择的影响程度均不敏感。

3.3 收入账户

表7为三类收入对应的弹性值。

表7 收入账户弹性值

(1)工作相关常规收入对缴存比例选择行为的影响

根据表7,三种方案对应的工作相关常规收入平均值呈递减趋势,说明随着工作相关常规工资水平的降低,职工选择缴存比例在降低。对应的弹性值绝对值也均小于1,缺乏弹性。

(2)非常规的额外年收入对缴存比例选择行为的影响

根据表7,三种方案对应的非常规的额外年收入平均值呈递减趋势,说明随着非常规的额外年收入的降低,职工选择缴存比例在降低。方案一对应的弹性值为1.2390,说明非常规的额外年收入是决定高缴存比例的重要因素,该因素直接影响是否选择两倍于现状的缴存,富有弹性,而方案二和方案三对应的弹性值绝对值均小于1,缺乏弹性。

(3)经营性收入对缴存比例选择行为的影响

根据表7,三种方案对应的经营性收入平均值呈递减趋势,说明随着经营性收入的降低,职工选择缴存比例在降低。方案一对应的弹性值绝对值大于1,富有弹性,而方案二和方案三对应的弹性值绝对值均小于1,缺乏弹性。

3.4 存储账户

表8为存储账户对应的弹性值。

表8 存储账户弹性值

(1)安全型保障账户对缴存比例选择行为的影响

根据表8,三种方案对应的安全型保障平均值呈下降趋势,说明随着存款的下降,职工选择缴存比例在降低,但对应的弹性值平均值均大于1,富有弹性,且方案二和方案三的弹性值较为接近。尤其是对于方案一达到了2.4329,说明影响显著。

(2)风险型存储账户对缴存比例选择行为的影响

根据表8,三种方案对应的风险型存储账户平均值呈下降趋势,方案三均值小于1,且仅为0.5175。方案一对应的弹性值大于1,富有弹性;方案二和方案三对应的弹性值均小于1,缺乏弹性。

3.5 支出账户

支出账户共有生活必须开支、家庭建设与发展开支、情感维系开支和享乐休闲开支四种,表9为是生活必须开支与家庭建设与发展开支对应的弹性值。

表9为生活必须开支与家庭建设与发展开支户弹性值。

表9 生活必须开支与家庭建设与发展开支户弹性值

(1) 生活必须开支对缴存比例选择行为的影响

根据表9,三种方案对应的生活必须开支平均值均小于1,即大部分职工的选择为生活必须开支所占支出比例为30%以下。但均值呈增加趋势,说明低缴存比例选择的职工中,生活必须开支在增加。方案一和方案二对应的弹性值绝对值小于1,缺乏弹性,方案三对应的弹性值绝对值大于1,富有弹性。

(2)家庭建设与发展开支对缴存比例选择行为的影响

根据表9,三种方案对应的家庭建设与个人发展开支均先减小再增大,且选择方案二均值小于0.5,即该类人群更倾向于购房和车。三种方案对应的弹性值绝对值均小于1,缺乏弹性。

表10 情感维系开支与享乐休闲开支弹性值

(3)情感维系开支对缴存比例选择行为的影响

根据表10,三种方案对应的弹性值绝对值均小于1,缺乏弹性,说明情感维系开支因素难以影响方案选择决策,在整个决策过程中影响程度较小,属于非关键性影响因素。

(4)享乐休闲开支对缴存比例选择行为的影响

根据表10,三种方案对应的享乐休闲开支平均值均大于1,即购物支出所占比例较大,且先均值增大后减小。三种方案对应的弹性值绝对值均小于1,缺乏弹性。

4 结论及建议

本文基于心理账户的视角,选取基本养老保险缴费的影响因素,并应用非集计理论构建养老保险保险缴存比例选择模型,运用弹性值理论对各因素变化与缴存比例选择行为的敏感度进行分析,主要研究结论:缴费者的受教育程度、非常规的额外收入、经营性收入、安全型保障账户和风险型存储账户因素对缴存比例选择行为的弹性值大于1,富有弹性,即为关键性因素。本文另一创新之处就是将心理账户因素纳入到基本养老保险个人缴费决策过程,建立了基于心理账户的养老保险保险缴存比例选择模型,量化各因素与其行为选择之间的具体关系,为决策者提供了更多的模型工具。

改革基本养老保险制度,适时适度降低缴费率已成为基本的改革方向,因此,本文根据上述研究结果,提出如下对策建议:(1)关注缴费个体心理账户。在基本养老制度改革时, 可以提示缴费者设立特定心理账户, 如在个人心理账户和缴费个人账户之间建立关联, 改变缴费者个人心理账户的编码记账和估价,提升缴费意愿。(2)提升缴费制度弹性。政策设计者应考虑,现行缴费制度与缴费者个人属性的适应性,在满足基本保障的前提下,对不同收入、不同类型、不同区域发展水平的群体制定相应的弹性缴费区间,为缴费者可根据自身实际状况自由选择不同的缴费标准。(3)准确把握心理账户的预算机制和编码规则,重点关注受教育程度、非常规的额外收入、经营性收入、安全型保障账户和风险型存储账户等关键影响因素,改变缴费者的选择框架, 从而提升缴费遵从度。