会计道德教育现状的问卷调查分析

2019-06-10高赫

高 赫

导言:对于企业、政府部门,还是普通的人民大众,会计部门都是必不可少,其中核算及公告数据更是会计部门工作的重中之重。然而,近些年数据造假、财务欺诈等事件的不断发生,不免引发社会对于会计道德是否已经缺失、会计人员素质是否低下的思考。其中,大学作为大部分从业人员步入会计行业的第一站,同时也是会计道德观念、职业情感、职业伦理初步形成的启蒙阶段,高校会计职业道德教育一直也是备受人们的关注。

一、当代会计职业道德现状的调查

为了了解高校和企业对于会计人员的职业道德教育现状,从而提出相关解决措施。我们分别向安徽财经大学的在校会计专业大学生以及已经从事会计工作的在职人员发放了调查问卷,共回收大学生有效问卷102份,在职会计人员38份。运用SPSS分析问卷的可信度,显示本次调查的Cronbach系数是0.617,表明研究数据信度质量可以接受。

(一)问卷设计

问卷的内容主要包括对于会计道德缺失的原因、会计诚信、会计监管以及解决途径的选择等。共设计20余道问题,每道问题除了给出的四至五个选项外,还预留空间供被调查者自由发挥,但根据回收的调查报告来看,提出的个人意见并不多,但这也表示该问卷的选项较为丰富,有代表性。

(二)问卷基本问题分析

对于被调查的安徽财经大学的大学生多为大二、大三会计专业的学生,已经接触会计实务与基本操作流程,而会计在职人员多为从业1至5年刚毕业的年轻工作者,少量为工作年限超过十年的从业人员。以下是对较为典型的会计职业道德建设现状的题目进行相关分析:

(1)对于是否接收过会计职业道德教育的问题,仅有25%的被调查者接受过,而剩余75%的被调查者都对于会计道德教育不熟悉,由此可以看出,这是我国财经类大学教育的一项重要缺陷。目前,我国高校对于职业道德教育还停留在教育基本阶段,往往教师在讲解过后就不会再对学生的职业道德建设等进行实际指导,造成了许多大学生在毕业之后,对于会计道德教育的内容以及如何规范会计工作不清楚,这也造就了目前我国会计职业道德教育落后的局面。

同时,观察已就职人员所在的公司是否安排过会计职业道德的相关课程的调查结果,仍有者65%的企业对于会计从业人员的职业道德后续教育存在着缺失,企业管理人员忽视职业道德教育,这对于企业财务的正常运行也是一项巨大的挑战。

(2)面对在未来工作中被上级要求做假账的反应,仅有51%的大学生或从业人员能够坚决拒绝做假账的要求,坚持自身的道德操守。有近19%的被调查者选择服从领导的要求,保住饭碗,还有近30%的被调查者选择“很难做决定,一般视情况而定”。这表明现有的企业的会计职业道德教育的效果并不理想,会计在职人员坚持职业道德的意志不坚定,易受外界,尤其是领导观点的左右。如果领导对于会计业务不熟悉,凭借自己的意志办事,不仅企业的利益会受到影响,会计人员的信誉也会受到不小的影响,从而直接影响会计人员的职业生涯。因此,企业内部应加强对于会计人员的监管和培训,并明确两权分离的界限。

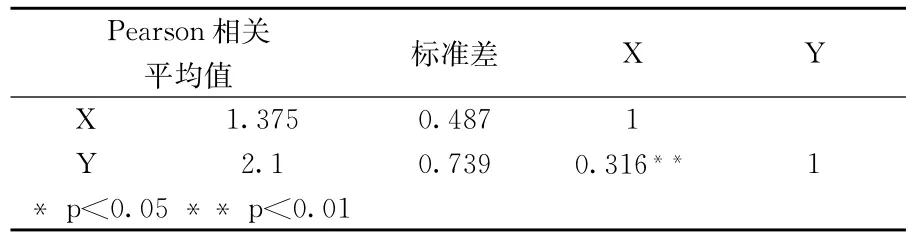

(3)根据以上两道题目的数据进行相关回归分析,设“所在的公司是否安排过会计职业道德的相关课程或者会议”为变量X,“面对在未来工作中被上级要求做假账的反应”为变量Y,可以得到以下数据,如表2-1所示:

有表中数据可知,X、Y之间的相关系数值为0.316,并且呈现出0.01水平的显著性,说明变量X与变量Y之间有着显著的正相关关系,即“所在的公司是否安排过会计职业道德的相关课程或者会议”与会计从业人员在进行会计业务时“面对在未来工作中被上级要求做假账的反应”有着密切的关系。因此,企业加大对于企业内部会计人员的道德教育投入,能过大量减少会计人员因领导个人意愿从事会计工作现象的发生。

表2 1X、Y回归相关分析

(4)对于“会计工作中的会计诚信”的调查,73.5%调查者选择“按照国家准则办事”作为会计诚信的要求。11.7%调查者选择“按照上级指令办事”,11.0%调查者选择“按照企业利益办事”,仅有3.8%的调查者选择“按照自身利益办事”。由此可以看出,大部分会计从业人员主观上愿意遵纪守法,对于遵守会计道德的有一定的底线,但是仍有一部分被调查者选择为了利益而铤而走险,选择站在与我国会计法律法规的对立面,再一次表明现行的会计职业道德教育依旧是存在缺陷,急需改正和完善相关准则。

(5)在对于“会计从业人员职业道德缺失的根本原因”的选择上,政府监管不足、社会风气不正、企业内控制度不规范是影响最大的三个原因,都各占了30%左右,仅有10%的调查者选择“会计人员自制力的缺失,缺乏自律”。也正是由于以上三个主要原因的存在,给予相关从业人员违反职业道德的机会,最终导致了会计人员违背职业道德做法的发生。

(6)对于相关违纪人员的处罚的部门的选择上,根据调查结果,可以发现调查者对于政府、会计协会、所在单位进行处罚的选择率相差不大,都接近30%。以上三个部门均为对会计监管的主要部门,会计所在企业实行内部控制,监管距离最近;政府相关部门及会计协会实行制定法律法规、自律准则等方式对于会计人员进行监管,监管权力最大。因此,三者均应加强对于会计从业者监管力度,对于违反会计准准则的人员严肃处理,维护会计行业秩序。

二、提高会计从业人员的综合素质的对策

对于如何使会计从业人员践行新时代以及新儒商对会计提出的新要求,提高从业人员的综合素质,可以从以下几个方面考虑:

(一)高等院校应加强对于会计道德教育的投入

高等院校是会计从业人员接触会计、认识会计、运用会计的第一站,其所提供的会计职业道德教育就是将会计道德原则、规范和观念灌输到会计人员的意识之中,引导其能够实现自我约束、自我监管。

1.会计是一门实践类的学科。会计职业道德教育也应遵循实践性的原则,将教育与实际事务相结合,使这些会计行业的初学者对于会计职业道德的认知、习惯等能够在社会实践中培养,并能够熟练地加以运用。

2.会计也是一门与时俱进的学科。对于当今时代经济技术的快速发展,高等院府也应及时更新会计专业的教育内容,改革其教育方法,会计教育更具时代性。例如,可以吸引优秀企业进校园,将不同的现代化的企业文化在校内传播,使大学生充分了解企业伦理,并从中得以学习和提升。

3.提高会计专业老师的专业素质,通过对于学生的言传身教,为学生做出表率作用。可以具体要求相关教师在专业课中深入涉及会计职业道德对于学生的讲授,使之能够正确了解、认识和理解职业道德的体现与要求,以便在以后的专业学习过程中得到不断强化和提高。

(二)会计人员加强自身学习,提升自身对于会计的认识

首先,会计人员需要通过自觉学习,构建出新的会计知识架构,提高自身素质,不仅要熟悉掌握会计业务相关知识,还应具备大局意识、全球意识,了解全球经济发展趋势、国家相关政策、企业的现代化管理制度等与企业决策相关的信息,并积极投身到企业管理建设当中。

其次,会计人员要强化对于自身的要求,加强自身思想道德建设,提高自身职业道德修养,树立正确的价值观、道德观,积极迎合新儒商提出的“诚实守信、遵纪守法、爱岗敬业、品德高尚”会计道德基本要求。同时,也要增强日常会计工作的原则性、纪律性,发展积极健康的会计行业文化。

(三)企业要加强内部建设,完善内部控制制度

企业作为会计监管和会计道德宣传的内部部门,也是与会计工作直接相关的部门,对于会计从业者的道德思想影响最大。因此,将企业作为会计知识再学习与会计道德再教育的另一个起点,作用同样非常重要。

1.企业应加大对于会计人员的培训投入,完善会计人员的培训制度,不仅使企业的会计人员能够快速掌握最新的会计核算手段和企业管理思想,提升相关技能,还能促进会计人员的思想道德建设,维护会计道德底线。

2.企业的高级管理人员应积极投身企业基层,听取基层会计人员的意见,观察存在的相关问题,并及时解决。同时,要明确基层会计人员向上级组织请示意见和报告工作的相关流程,使得上下级之间能够相互支持、相互监督。

3.企业还应加强与之配套内部控制制度,明确岗位分工,从制度上减少会计人员违背企业制度、法律法规、会计道德的机会。

4.企业还可以建立岗位轮岗制度和奖惩制度,不仅使会计人员能够得到多方面的锻炼,而且还可以建立互相学习的良好氛围,提高企业的会计业务水平。

(四)政府及会计协会应加强对于会计从业人员的监管和培训力度

政府及会计协会对于会计人员的监管属于外部监管,也是最强有力的监管,提出了会计的基本行为规范,明确了会计的基本道德准则,规范了会计行业的基本秩序。

1.政府部门及会计协会应加大对于会计人员培训的投入,以及对于会计道德要求的宣传力度。积极开展会计论坛、会计讲座、学术交流活动等,提高会计人员的理论水平和业务能力,扩大会计道德建设的影响,提升会计人员的综合素质。

2.政府部门应该健全法制建设,完善审计机制,加大执法力度。虚假会计信息的产生很大一部分取决于法律法规的不健全,审计机制不科学,被一些缺乏会计道德的从业人员钻了空子。因此,应不断完善《会计法》以及与之相关的法律法规,并建立与之配套的惩处机制,加大对于违法违纪从业人员及其单位的惩处力度,并予以曝光,加大造假成本。

3.应将政府监管与行业自律相结合。理想的会计监管制度,需要政府部门与会计协会的有机结合,双管齐下,稳定会计行业稳定,向好发展。

结语:当代会计人员已经成为经济管理活动的一部分,对于提高社会经济利益,促进企业稳定可持续发展,维护社会向好向上发展都起着十分重要的作用。中国新时代的经济发展,新儒商的快速崛起,同样也需要会计人员的保驾护航。因此,需要高等院校、企业、会计协会与政府的共同努力,打造出一群适应当今时代特点的高素质会计人才,为我国的经济建设贡献出属于我们会计人的一份力量。