审计人员知识共享行为影响因素研究

2019-06-08吴勇夏文娟朱卫东

吴勇 夏文娟 朱卫东

【摘 要】 会计师事务所作为知识密集型组织,高效的知识共享系统是提升其竞争优势的关键。为了系统剖析会计师事务所审计人员知识共享行为的内在机理和驱动因素,文章融合计划行为理论(TPB)和社会交换理论(SET),构建了涵盖“态度前置因素→态度、主观规范、认知行为控制→知识共享意图→知识共享行为”的集成性理论分析框架。根据会计师事务所155份有效调查问卷进行结构方程建模,实证研究结果表明,知识共享态度、主观规范和认知行为控制均正向影响知识共享意图,知识共享意图和认知行为控制正向影响知识共享行为,声誉、信任和互惠均正向影响知识共享态度,并进一步会影响知识共享行为。

【关键词】 知识共享; 计划行为理论; 社会交换理论; 审计人员

【中图分类号】 F239;F273.4;TP391 【文献标识码】 A 【文章编号】 1004-5937(2019)11-0123-08

一、引言

在知识经济时代,知识已成为企业一项重要的战略资源,影响着企业运营的效率和效果[ 1 ]。知识分享是从他人身上习得经验的过程,通过学习与分享的相乘效果,能够有效利用组织知识资源,促使员工重复使用和转移知识,提高组织学习氛围[ 2 ]。会计师事务所作为典型的知识密集型组织,知识是其重要的战略性资源,也是提高其核心竞争力的关键所在[ 3 ]。知识共享对事务所的重要性突出体现在如下三个方面。首先,审计人员的专业胜任能力是事务所的核心竞争力之一,而知识和经验是其专业胜任能力的重要体现。上市公司依赖于事务所审计人员的专业知识和经验为其提供专业化的审计服务,满足自身的需求,而完成高质量审计服务所需的知识,主要源自审计人员长期的知识学习、经验积累以及知识共享过程中的知识吸收与内在领悟[ 4 ]。其次,事务所的工作性质决定了审计人员的高流动性,员工的隐性知识(如个人经验、专家见解等)可能随着人员的流动会流失,而知识共享能够促进隐性知识的显性化,将员工知识转换成组织内部知识,有助于更好地管理和维护事务所的知识资产,提升事务所的审计质量[ 5 ]。最后,不断更新的审计准则、审计业务的复杂性和行业的差异性等,均对审计人员的知识素养提出很高的要求,而每个审计人员由于自身理解能力、接触业务的局限性等,使得个体所掌握的知识并不是均等的,成员间充分的知识共享有助于提高审计业务的效率和效益,降低审计的时间成本[ 5 ]。因此,研究会计师事务所这一知识密集型组织知识共享行为的影响因素具有重要意义。

为了深入探究会计师事务所员工知识共享行为的内在驱动因素,本研究以计划行为理论(Theory of Planned Behavior,TPB)[ 6 ]为基础,并融入社会交换理论(Social Exchange Theory,SET)[ 7 ],提出一个综合性的集成框架,分析我国会计师事务所审计人员知识共享行为的内在机理,建立结构方程模型实证检验影响审计人员知识共享行为的关键因素。研究成果拓展了现有知识共享的应用领域,有助于提升会计师事务所的知识共享水平和核心竞争力,提高审计服务质量。

二、文献回顾

众多学者从个体维度(计划行为理论、动机理论、价值接受模式等)、技术维度(创新扩散理论、科技接受模式)和社会维度(社会交换理论、社会资本理论和社会认知理论)等方面[ 8-12 ],研究了知识型企业、研发团队和虚拟社区等组织的知识共享行为,这些组织的最大特点在于较其他组织拥有大量的知识型人员。许多实证研究表明,TPB理论能够有效预测知识型员工个体的知识共享行为。Lin和Fan[ 5 ]以美国大型会计师事务所的230名审计人员为调查对象,研究发现态度和主观规范对审计人员利用电子知识库进行知识共享行为的意图有显著的积极影响。张鹏等[ 8 ]基于TPB框架,构建企业员工知识共享影响因素的模型,发现对行为效果的认知、对社会压力的认知以及对自己拥有的资源的认知均从不同程度上正向影响企业员工知识共享意愿,进一步促进知识共享行为。

进一步探究TPB理论中态度的前置因素,Ajzen[ 6 ]认为态度受到个体对行为所产生的后果以及其对后果的评价所影响,属于个体的信念。Chow等[ 9 ]以四大会计师事务所为对象,研究发现组织层面的文化、制度规范、奖惩机制,团队层面的信任、声誉,和个体层面的经验、态度、沟通能力均会影响审计中的知识共享。Bock和Kim[ 13 ]检验了期望报酬、期望关系、期望贡献对韩国467名知识型员工知识共享态度的影响。郑万松等[ 14 ]以服务业人员为研究对象,实证发现信任、形象和失去知识权威对知識共享态度有显著影响,而乐于助人对态度没有显著影响。上述文献表明,影响知识型员工知识共享态度的关键因素主要为社会或组织因素(包括成本、外在报酬、利他主义、互惠、声誉、信任等),而SET理论中所注重的有形报酬和无形报酬正与上述因素中的理念和内涵相一致。审计人员作为知识型员工,其知识共享行为既受个体因素影响,又受社会因素影响,即他们希望在共享知识的同时事务所能给自己宽阔的事业晋升空间,充分发挥自己的专业优势,从而实现自我[ 4 ]。因此为了系统阐释事务所这一特殊情境下知识型员工知识共享行为态度的前置因素,本文在TPB理论的基础上引入SET理论,考虑审计人员的个体因素和社会因素,以期对研究结果有更好的解释力。

三、理论基础与研究假设

(一)计划行为理论

为了预测和解释个体行为发生的原因,Ajzen于1991年提出TPB理论,该理论在解释和预测个体行为方面得到了广泛的应用[ 6 ]。TPB理论认为个体行为取决于行为意图,而行为意图又受到行为态度、主观规范和认知行为控制的影响。

如果将会计师事务所的知识共享视作审计人员的一种行为,那么该行为会受到何种因素的影响,TPB理论为此提供了重要的理论参考。张鹏等[ 8 ],Bock和Kim[ 13 ]的研究均证明了TPB理论的解释力。因此,本文应用TPB理论来探究审计人员这类特定知识型员工的知识共享行为具有何种内在特征。

根据TPB理论,个体行为取决于个人的行为意图,行为意图指个体想进行该行为的主观概率,意图愈强,产生行为的可能性越大。Bock和Kim[ 13 ]对四个大型公共组织的知识型员工进行实证研究,发现知识共享意图对实际知识共享行为的发生有正向影响。诚然,就审计人员而言,其表达出知识共享行为的意图越强,就会越致力于实现该行为,因此,提出如下假设:

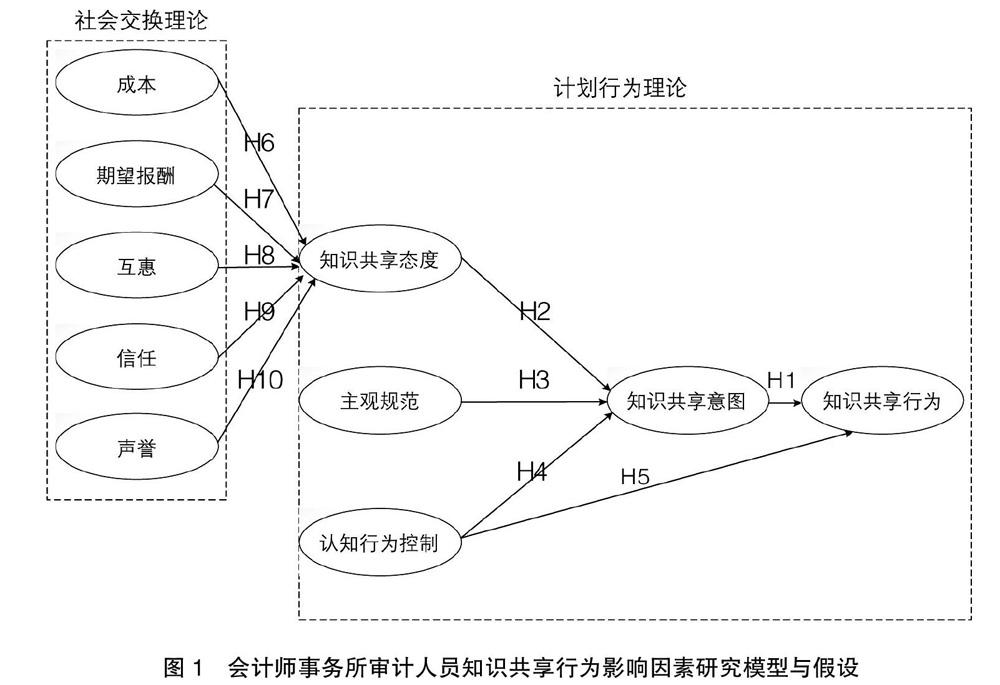

H1:审计人员的知识共享意图会对知识共享行为产生正向影响。

TPB理论认为,行为意图取决于态度、主观规范和认知行为控制。在审计人员知识共享领域,态度强调审计人员对知识共享行为的好恶感受,所持的正向态度越强烈,越可能产生知识共享行为。主观规范是审计人员感受到来自其他个体(领导、同事)对其实施共享行为的直接或间接的影响,若审计人员认为其他人会同意自己进行知识共享,那么他从事该行为的可能性更大。Bock和Kim[ 13 ]以知识型员工为对象,研究发现态度、主观规范对知识共享行为意图有显著的正向影响。因此,提出如下假设:

H2:审计人员的知识共享态度会对知识共享意图产生正向影响。

H3:审计人员的主观规范会对知识共享意图产生正向影响。

除此之外,个体的意图和行为还会受到认知行为控制的影响。根据Ajzen[ 6 ]的定义,认知行为控制指个体对行为的外部控制感知。当个体感知到了其具有执行共享行为的能力、资源和机会,并且较大程度上能够利用这些条件产生行为,则其具有较高的认知行为控制。Hagger等[ 15 ]研究发现认知行为控制正向影响知识型员工的意图和行为。审计的性质决定了其高强度的工作节奏和压力,即使审计人员具有强烈的行为动机,但如果他没有足够的时间、能力或资源(很低的认知行为控制),最终也不会产生该行为[ 9 ]。因此,提出如下假设:

H4:审计人员的认知行为控制会对知识共享意图产生正向影响。

H5:审计人员的认知行为控制会对知识共享行为产生正向影响。

(二)社会交换理论

基于TPB理论的研究范式,建立了“态度—意图—行为”的内在关系,然而该理论并没有讨论知识共享态度的前置因素。为了进一步剖析哪些外生因素会影响审计人员知识共享的态度,本研究引入SET理论。基于SET理论假设,知识共享属于人际间的社会互动行为,在互动交换过程中,知识拥有者会对知识共享行为产生的成本和报酬进行评价,试图追求收益最大化和成本最小化,以此做出决策行为。这里的报酬分为有形报酬(金钱、升职等)和无形报酬(声誉、尊重、友谊等)[ 7 ]。知识共享态度同样受知识拥有者对行为后果的评价所影响[ 6 ],因此,用SET理论来研究态度的前置因素是合理的。Duh和Lin[ 4 ]研究台湾44家会计师事务所审计人员知识共享,发现自我效能、声誉、互惠等因素积极影响共享态度,感知的知识能力丧失对共享态度有负向影响。胡萍和吴勇[ 16 ]实证检验了声誉、互惠、乐于助人和归属感对知识型员工的知识共享态度有正向影响。本研究整理了影响知识共享态度因素的相关研究,借鉴SET理论的相关研究成果,结合事务所这一特定背景下审计人员的特点,提出五项影响知识共享态度的前置因素:成本(Cost)、期望报酬(Expected Reward)、互惠(Reciprocity)、信任(Trust)、声誉(Reputation)。

1.成本

根据SET理论,个体进行知识共享时,预期的成本损失是决定其是否发生行为的重要因素[ 7 ]。Duh和Lin[ 4 ]以台湾地区44家会计师事务所审计人员为对象,发现感知的知识损失对知识共享态度有显著负向影响。对于审计人员而言,个人经验、专业知识在某种程度上是其在事务所话语权和独特价值的体现[ 9 ],审计人员会担心共享知识危及自身利益(个人竞争优势的丧失、个人独特性的降低)[ 4 ],这些感知的成本或损失进一步阻碍了知识的共享,产生了消极的共享态度。因此,提出如下假设:

H6:成本会对审计人员的知识共享态度产生负向影响。

2.期望报酬

期望报酬指组织中的个体预期共享他们的知识可以获得的有形报酬,例如工资增长、奖金报酬、升职等,是个体在社会资源交换过程中进行行为决策时的外在激励因素[ 7 ]。在事务所知识共享方面,Chow等[ 9 ]对美国四大会计师事务所进行调查,发现期望报酬会影响审计工作中的知识共享行为。王士红和顾远东[ 17 ]研究發现国家审计人员对晋升和薪酬的工作满意度促进了高质量的知识共享。因此,提出如下假设:

H7:期望报酬会对审计人员的知识共享态度产生正向影响。

3.互惠

在SET理论下,除了外在的成本和经济报酬外,更强调行为带来的内在无形报酬,互惠便是其中之一。互惠指个体共享知识给他人,将期待他人在未来也同样共享知识给自己[ 7 ]。胡萍和吴勇[ 16 ]实证检验了互惠显著影响知识型员工的知识共享态度。在事务所行业背景下,个人的时间、精力以及知识资源有限,审计人员之所以愿意共享知识,更多是考虑未来额外收益的激励,即他们相信知识接受者会在未来以同样的行为回报自己[ 5 ]。对此,提出如下假设:

H8:互惠会对审计人员的知识共享态度产生正向影响。

4.信任

Blau[ 7 ]认为信任是社会交换的基石,信任创造并保持了社会交往中的交换关系,是促进高质量知识共享的重要内在报酬之一。Ghobadi[ 18 ]认为信任显著影响成员知识共享行为,忠诚和信任关系消除了向他人共享知识的疑虑,促进了双方共享知识。Lin和Fan[ 5 ]认为在会计师事务所,虽然审计师拥有的知识可能是专有的,但信任同事的倾向会阻止他们隐瞒自己的专有知识和经验。根据以往研究,提出如下假设:

H9:信任会对审计人员的知识共享态度产生正向影响。

5.声誉

SET理论认为,个人从事社会互动行为的重要内在报酬是声誉奖励。声誉可以帮助成员获得并维持其在组织中的地位,对于事务所这类知识密集型行业的高学历人员而言,在完善的薪酬和升迁制度的基础保障下,其更注重自身在圈内的声誉[ 17 ]。郑梅莲和宝贡敏[ 19 ]对中国会计师事务所进行问卷调查,发现当审计人员认为自己与他人共享知识会受到同事的尊重、欣赏时,这种心理匹配的情感忠诚会积极影响知识共享态度。因此,提出如下研究假设:

H10:声誉会对审计人员知识共享态度产生正向影响。

(三)事务所审计人员知识共享行为研究框架的构建

基于TPB理论和SET理论融合的视角,本研究提出会计师事务所审计人员知识共享行为的综合性框架。该集成分析框架包括三个部分:首先,基于TPB理论,从知识共享态度、主观规范和认知行为控制三个方面,定义了影响知识共享意图的因素;其次,借鉴SET理论,提出了影响知识共享态度的前因变量,成本、期望报酬、互惠、信任和声誉;最后,融合TPB理论和SET理论,构建了涵盖“态度前置因素→态度、主观规范、感知行为控制→知识共享意图→知识共享行为”的综合影响路径。具体如图1所示。

四、研究设计与数据采集

(一)变量测量

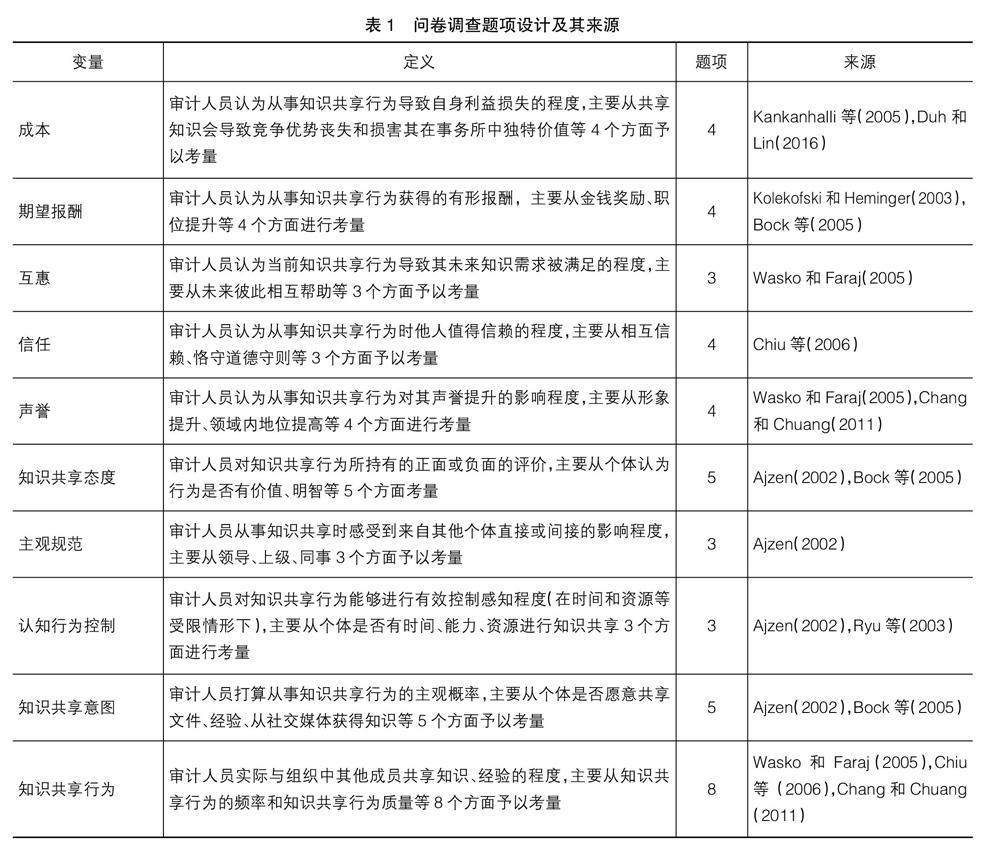

为了验证上述模型假设,需要对各维度变量设计测量问项。为了确保测量题项的信度和效度,本研究问卷题项的设计采用文献分析法,引用前人研究使用过的题项,并就测量题项的合理性和用词的准确性同领域专家进行了深入探讨,再根据本研究实际情况进行适当修改。

针对设计好的问卷调查表,首先选择了17位在会计师事务所从事审计工作的人员进行小规模预测试,然后根据测试者的反馈意见进行修正和调整,最终确定了本研究的调查问卷。正式的调查问卷包含10个潜变量和43个测量题项,且所有题项均采用Likert五级量表来度量(1代表“完全不同意”,5代表“完全同意”)。本文的潜变量定义及题项来源见表1。

(二)数据来源

本研究以在会计师事务所工作的审计人员为研究对象,考虑到大所有完善的制度体系和经验丰富的知识型审计人员,在问卷发放上选择国内TOP30会计师事务所和国际“四大”,要求具有证券业务资格。问卷收集时间自2017年4月至6月,共两个月。最终有效回收问卷155份,填写对象主要来自国际“四大”所和华普天健会计师事务所、立信会计师事务所、瑞华会计师事务所、北京兴华会计师事务所等。调查对象中,本科学历占76.13%,硕士学历占21.29%,工作3年以上的占45.81%,高级审计员及以上职位占46.45%,获得注册会计师资格的占33.55%。

(三)测量方法

本研究以结构方程建模(Structural Equation Modeling SEM)对影响会计师事务所审计人员知识共享的因素进行实证分析,由于研究模型是形成型模型,因此采用偏最小二乘法(Partial Least Square PLS)来验证模型的假设。本文的数据分析采用SmartPLS 2.0,包括问卷的信度分析、效度分析,模型与假设验证等。

五、数据分析与假设验证

结构方程模型包含两个基本模型:测量模型和结构模型。测量模型解释潜在变量和观察变量之间的关系,结构模型解释各个潜在变量之间的因果关系。观察变量通过问卷测量所得的数据来反映,潜在变量无法直接观察或测量,需要通过观察变量测得的数据资料来反映。本研究首先分析测量模型,考察问卷的信度和效度,然后分析结构模型,验证模型假设。

(一)数据分析

1.问卷信度分析

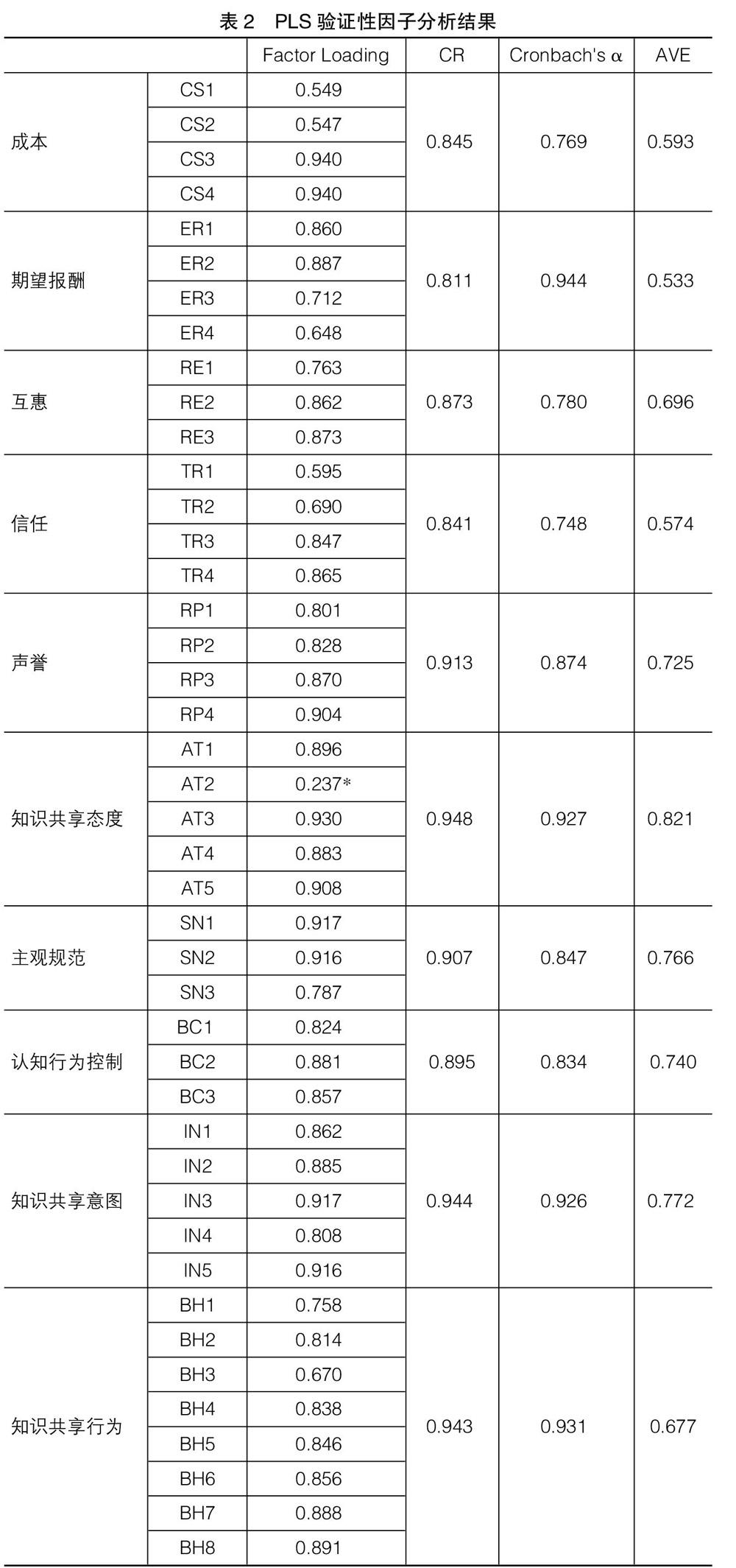

问卷信度反映了测量结果的内部一致性,在问卷信度的检测上,根据Hair等[ 20 ]的研究建议,采用Cronbach's α系数为判定标准。Cronbach's α系数的值应该在0.7以上,表2表明问卷的Cronbach's α系数在0.748至0.931之间,均符合建议值。其中,成本、互惠、信任的Cronbach's α系数分别为0.769、0.780、0.748,其余潜变量的Cronbach's α系数均大于0.8,符合高标准信度。

2.问卷效度分析

问卷效度反映了问卷包含其真实含义的正确程度,是问卷质量的一个重要衡量标准。在问卷效度的检测上,本研究进行收敛效度(convergent validity)和区别效度(discriminant validity)两种检测。收敛效度测量同一构面不同题项间是否具有显著的相关性,区别效度测量该构面所代表的题项与其他构面所代表的题项之间是否具有显著的差异。根据Hair[ 20 ]和Fornell等[ 21 ]的建议,本研究采用因素负荷量(Factor Loading)、组合信度(Composite Reliability CR)和平均提取方差值(Average Variance Extracted AVE)来检测收敛效度,通过比较各构面AVE的平方根和各构面之间相关系数来检测区别效度。

在检测问卷收敛效度方面,参考前人[ 20-21 ]的判断标准,所有的标准化因素负荷量至少达到0.5,平均提取方差值(AVE)大于0.5,组合信度(CR)大于0.7。从表2可以看出,知识共享态度的题项2因素负荷量小于0.5(带*号数字),删除该题项,其他所有题项的因素负荷量均大于0.5,绝大部分都大于0.7,具有理想的收敛效度。所有构面的平均提取方差值(AVE)均大于0.5,所有構面的组合信度(CR)在0.811到0.948之间,均大于0.7。以上判断指标的结果均表明本研究问卷具有良好的收敛效度。

在检测问卷区别效度方面,参考Fornell和Larcker的判断标准[ 21 ],各构面AVE的平方根要大于本构面与其他构面间的相关系数。从表3可看出,所有构面AVE的平方根均大于其本身构面与其他构面间的相关系数。因此,问卷具有良好的区别效度。

(二)模型与假设验证

本研究通过PLS方法检验会计师事务所审计人员知识共享行为模式的因果关系,使用的统计软件为SmartPLS 2.0,并采用Bootstrap重新抽样方法(1000 samples)来检验结构方程模型中路径的显著性水平,最终检测出的路径系数和显著程度如图2所示。

结果显示,除了假设H6和H7外,其余8个研究假设均在p<0.05的显著水平下成立。在知识共享行为方面,受到知识共享意图(β=0.555)与认知行为控制(β=0.307)的正向显著影响,而知识共享意图的影响最大;在知识共享意图方面,受到知识共享态度(β=0.447)、主观规范(β=0.187)和认知行为控制(β=0.255)的正向显著影响,其中知识共享态度的影响最大。这也证实了TPB理论可以作为阐述会计师事务所审计人员知识共享行为的理论基础。

为了研究知识共享态度的前置因素,本文引入SET理论,探讨在TPB理论框架下,SET理论的外生变量对知识共享态度的影响程度。在知识共享态度方面,受到互惠(β=0.201)、信任(β=0.270)和声誉(β=0.373)的正向显著影响,其中声誉的影响最大。另外,结构模型中内生潜在变量对整体模型的解释力(R2)分别为知识共享态度(R2=0.516)、知识共享意图(R2= 0.594)、知识共享行为(R2=0.608),说明模型具有很强的解释力。

根据图2各构面之间的路径系数图,可计算出各构面对知识共享行为的直接效果和间接效果。在直接效果上,有知识共享意图和认知行为控制两个构面,效果系数分别为0.555、0.307;在间接效果上,由相应的路径系数相乘得到,通过知识共享意图而影响知识共享行为的构面有知识共享态度、主观规范和认知行为控制,效果系数分别为0.248、0.104和0.142;通过知识共享态度与知识共享意图而影响知识共享行为的构面有互惠、信任与声誉,效果系数分别为0.050、0.067和0.093。因此,各个构面对知识共享行为的总效果影响顺序为:知识共享意图、认知行为控制、知识共享态度、主观规范、声誉、信任和互惠。

六、结论

(一)研究结论

本研究以TPB理论为基本框架,融入SET理论,分析我国会计师事务所审计人员知识共享行为的内在机理和影响因素。通过问卷调查收集资料后,用结构方程模型来验证研究模型与假设。整体而言,实证结果显示本研究模型有良好的解释力,具体研究结论如下:

(1)在TPB理论框架下,对于会计师事务所审计人员知识共享而言,知识共享意图是影响知识共享行为的关键因素。另外,由于事务所工作的性质(压力大、时间紧张)等,认知行为控制在很大程度上也影响着审计人员的知识共享行为。在知识共享意图方面,知识共享态度对意图的影响最大,其次是认知行为控制和主观规范,说明当审计人员认为共享知识是快乐而有价值且个人有较强的控制能力时,能增强审计人员共享知识的意图。

(2)本文融入SET理论,进一步探究影响知识共享态度的前置因素。结果发现,成本和期望报酬对审计人员知识共享态度影响并不显著,即成本和有形资源奖励并不是审计人员进行知识共享时所考虑的因素。互惠、信任和声誉这些无形资源对知识共享态度有显著正向影响,其中声誉的影响效果最大,其次是信任,最后是互惠,说明无形资源所带来的回报影响着审计人员的知识共享态度。这也进一步说明在会计師事务所,相比于外在的有形的奖励,审计人员更加关注无形的内在回报,这些因素共同促进了审计人员知识共享的态度。

(二)管理启示

基于上述研究结论,一方面,由于事务所的工作性质,除知识共享意图外,认知行为控制对事务所知识共享起到了重要的作用。为了解决时间紧张、资源有限等问题,会计师事务所可充分利用现代信息技术手段和自媒体平台等,构建便于审计人员进行高效知识共享的交互平台。另一方面,对于审计人员知识共享,声誉、信任与互惠这些内在的无形动机是审计人员知识共享的关键,这可能是因为会计师事务所的审计人员是典型的知识型员工(高学历、专业能力强、经验丰富),他们更符合“社会人”特性,更加注重内在收益和长远发展。因而,会计师事务所要创造有利于审计人员共享知识和经验的良好氛围,进一步激发审计人员的内在动机。事务所可以通过举办表彰大会等形式鼓励知识共享的员工,进一步提高他们在事务所的声誉和地位。同时,在事务所内要推行忠诚、公平的知识共享文化,通过文化的联结与纽带作用,使知识共享深植于员工内心。

【参考文献】

[1] 吕飞豹,张悟移.会计知识流动与关系转换[J].会计之友,2013(14):17-19.

[2] ALMEIDA M V,SOARES A L. Knowledge sharing in project-based organizations:overcoming the informational limbo[J].International Journal of Information Management,2014,34(6):770-779.

[3] 陈高才,吕建玲,王忠谦,等.会计师事务所知识管理问题的解析和模式创新研究[J].会计研究,2013(5):87-94.

[4] DUH R R,LIN C C. Determinants of auditors' knowledge sharing propensity[J]. Journal of Management,2016,33(3):473-499.

[5] LIN H,FAN W. Leveraging organizational knowledge through electronic knowledge repositories in public accounting firms:an empirical investigation[J]. Behavioral Research in Accounting,2011,23(2):147-167.

[6] AJZEN I. The theory of planned behavior,organizational behavior and human decision processes[J]. Journal of Leisure Research,1991,50(2):176-211.

[7] BLAU P M. Exchange and power in social life[M].New York:Wiley,1964.

[8] 张鹏,党延忠,赵晓卓.基于组织行为理论的企业员工知识共享行为影响因素实证分析[J].科学学与科学技术管理,2011,32(11):166-172.

[9] CHOW C W,HO J L,VERA-MUNOZ S C. Exploring the extent and determinants of knowledge sharing in audit engagements[J]. Asia-Pacific Journal of Accounting and Economics,2008,15(2):141-160.

[10] KANKANHALLI A,TAN B C Y,WEI K K. Understanding seeking from electronic knowledge repositories:an empirical study[J]. Journal of the Association for Information Science and Technology,2005,56(11):1156-1166.

[11] CHANG H H,CHUANG S S. Social capital and individual motivations on knowledge sharing:participant involvement as a moderator[J].Information & Management,2011,48(1):9-18.

[12] CHUMG H F,COOKE L,FRY J,et al. Factors affecting knowledge sharing in the virtual organisation[J].Computers in Human Behavior,2015,44(C):70-80.

[13] BOCK G W, KIM Y G. Breaking the myths of rewards:an exploratory study of attitudes about knowledge sharing[J].Information Resources Management Journal,2002,15(2):14-21.

[14] 郑万松,孙晓琳,王刊良.基于社会资本和计划行为理论的知识共享影响因素研究[J]. 西安交通大學学报(社会科学版),2014,34(1):43-48.

[15] HAGGER M S,CHATZISARANTIS N L D,BIDDLE S J H. A meta-analytic review of the theories of reasoned action and planned behavior in physical activity:predictive validity and the contribution of additional variables[J].Cheminform,2002,43(8):23.

[16] 胡萍,吴勇.知识型企业员工知识共享行为作用机理的集成分析框架研究[J].科技管理研究,2014,34(2):124-130.

[17] 王士红,顾远东.国家审计人员心理契约、工作满意度与知识共享行为[J].审计研究,2012(1):48-54.

[18] GHOBADI S. What drives knowledge sharing in software development teams: a literature review and classification framework[J]. Information & Management,2015,52(1):82-97.

[19] 郑梅莲,宝贡敏.审计人员情感忠诚对知识共享行为的影响研究[J].审计研究,2007(2):39-44.

[20] HAIR J F,BLACK W C,BABIN B J,et al. Multivariate data analysis(6th Edition)[M].New Jersey:Pearson Prentice Hall,2006.

[21] FORNELL C,LARKER D F. Evaluating structural equation models with unobservable variables and measurement error[J]. Journal of marketing research,1981,18(2):39-50.