关于对代币实验和马克杯实验的补充研究

2019-06-06

(四川大学 四川 成都 610000)

一、研究背景

早在1976年,Hammaek和Brown发现为维持适合野鸭生存的湿地环境,获得捕猎野鸭的权利,猎人们愿意支付的费用平均为247美元,但若要他们放弃在这块湿地捕猎野鸭,猎人们要求的赔偿费用平均为1044美元。当人们面对损失时所要求的赔偿(willingness to accept)通常大于人们享受这种好处时所愿意支付的价格(willingness to pay),即WTA>WTP。实证研究表明,WTA通常为WTP的2-7倍。

1980年,Richard Thaler正式提出了禀赋效应,并在几年后做了著名的代币实验进行验证。她认为人们通常会对拥有的(并存在即将失去的风险的)物品评价过高,这就导致了市场中买卖双方之间总是存在心理价差,从而市场交易量通常达不到市场出清交易量,而使市场处于非效率状态。

Richard著名的代币实验就是为了验证人是非理性的,禀赋效应是存在于市场交易中,并导致市场非效率状态的原因之一。代币实验的大致流程是:实验分成两个部分,即交易代币券和交易消费品。实验者被分为卖方和买方两组,首先给卖方分配代表一定金额的代币券(0-0.85美元不等),同时给买方分配0-0.85美元价值不等的现金,让他们进行自由的买卖交易,并最后统计市场出清价和市场出清率;然后将代币券换成马克杯、钢笔这些消费品,同样进行自由交易,计算市场出清价和市场出清率。结果是在代币交易市场中,市场出清率大约为0.9,接近市场效率状态的1.0,市场出清价几乎与代币被赋予的价格持平;而在消费品交易市场中,市场出清率仅为0.2-0.4,远低于1.0,且买卖双方难以调和的心理价差是无效率状态的主要原因。代币券的价值是事先确定的,非常精确,而消费品的心理价格却受到买方消费偏好的影响和卖方禀赋效应的影响。

二、研究的意义

首先,Richard Thaler的研究对适用于我国消费市场的研究是有局限性的,不管是代币实验还是马克杯实验,最初的资源和角色都是Richard临时分配的,卖方并没有实际上付出金钱或劳务,也许对实验的最终结果会造成偏差,并且,Richard所选的实验者多为学生,日常生活中多扮演消费者,被试者也许存在交易习惯,因此并不能很好地模拟市场中的真实卖方心理。

此外,我国有关禀赋效应的文献和实验很少,且各国国民的消费观、金钱观都因各国国情、文化、习俗而有不同,而Richard的实验是在上个世纪90年代的美国开展的,不仅在时间上有跨度,在空间上也有跨度。如果仅从Richard的实验数据,我们也很难推断出适应我国国民观念的相关实验结论。

三、研究过程

Richard在《“错误”的行为》一书中,详细地描述了她的代币实验和马克杯实验,核心思想是通过比较买卖双方不同角色对同一商品的心理价位的差距验证禀赋效应的存在,并且模拟交易笔数比理想交易笔数低来说明初始产权分配实际上是会影响最终的资源分配情况。但由于Richard实验对禀赋效应的实验研究数据限于90年代的美国且实验者被分配买家和卖家身份,不能很好地模拟真实交易中买卖双方心理,对真实市场的研究有局限性。因此,我模拟Richard的代币实验和马克杯实验,提出一些关于具体交易情形下的心理价位的问题,并分别向现实生活中的生产者和消费者发放问卷、收集数据,以对Richard的代币实验做适用于中国居民消费心理的补充研究。

研究方式主要为发放、收集并分析问卷,问卷由40%的线上问卷和60%线下问卷组成。卖家和买家需要填写在具体交易情况下的心理价位,最后我通过问卷的数据回收计算最终成交价与心理预期价格之差以及市场出清率。问卷共发出200份,其中有效问卷为200份,买卖双方回收问卷分别为100份,主要调查结果如下表所示。

四、研究结论

(一)交易意愿对禀赋效应的影响

(不同交易需求下买卖双方的心理价位平均数)

由实验数据可知,当买卖双方对交易品的交易意愿不同时,心理价位也不同。以一件市场价为75元的商品为例,卖方通常觉得卖75元已经很亏了,而买方通常认为商品不值75元。具体表现为:当买卖双方都具有强交易需求时,买卖双方谈判前心理价格比最接近,约为1:1.10;当买方没有强烈的购买需求而卖方有强售出意愿时,买卖双方心理价格比为1:1.55。通常情况下,卖方都是具有强售出意愿的,而当卖方因不得已的原因卖出商品时,买卖双方心理价格比分别为1:1.22和1:1.72。由以上四种交易情景可以推导出以下两个结论:

控制其他变量,当交易需求越大时,由于买卖意愿较强,禀赋效应的影响就越小(或是被其他心理因素产生的效果抵消部分越大)。禀赋效应属于心理学与行为经济学研究范畴,因而心理变化与禀赋效应影响大小有密不可分的关系。当交易需求越大时,人们出售或购入该商品的意愿就越强,因此为在更短的时间内达成交易,卖家会降低价格吸引顾客,买家会提高心理价格以更快地找到匹配的卖家。

交易需求推动市场达到效率,因此当买卖双方交易需求越强时,买卖价差越小,因此越容易通过讨价还价成功达成交易,使市场交易量趋于均衡交易量,相反,若买卖双方交易需求都变弱时,买卖价差增大,买卖双方难以通过协商让步达成共识,从而难以完成交易,市场交易量骤减,恶化市场的无效率状态。

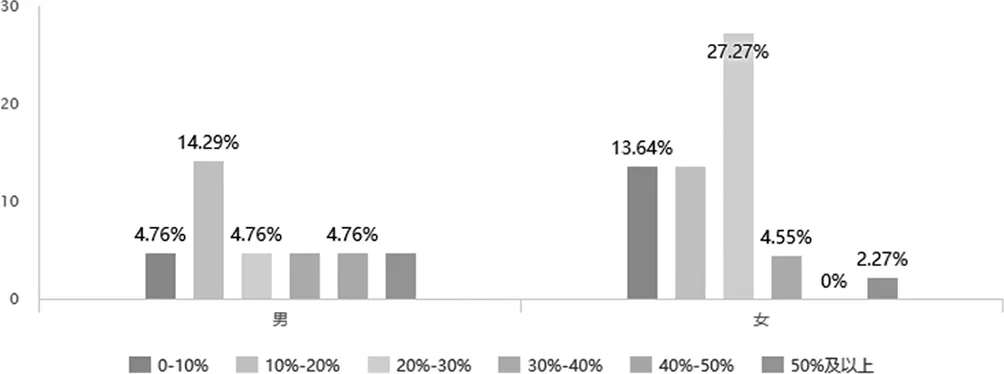

(二)在交易市场中,男女并非同等理性

(对卖方性别和价差与成交价之比的交叉分析)

(对买方性别和价差与成交价之比的交叉分析)

我先对这个交叉分析做一个举例说明:如在男性卖家中,大部分卖家的心理价位与成交价之差会比最终成交价高10%-20%,而对女性卖家来说,两者之比通常小于10%。在对性别和成交价与卖家心理价位之差做交叉分析,得出如上图所示的结论。从图中数据分析可得,女性卖家的最终成交价通常高于男性卖家,也就是说明禀赋效应对女性的影响更大,致使与女卖家讨价还价更难。同时,女性买家也比男性买家对购入商品愿意做更多的让步,付出更多的钱。这也印证了在交易市场中,女性通常比男性更缺乏理性行为的现象。

(三)对Richard实验结论的可能解释

从这次调查研究中,我发现买入价格与卖出价格之比在面对买卖双方不同的交易需求时,呈现不同比值。而Richard实验并没有区分交易需求强弱,最终得出买入价格与卖出价格之比约为2:1。对此,我的解释是因为买卖双方角色是Richard临时“分配”的,对于卖方来说,产品并非自己生产、购买用于出售的,因此即使“扮演”着卖方角色,但他们实际上交易需求很弱,因此卖出价格普遍偏高;同理,对于买方来说,他们“强制”地被贴上买家的标签,但实际上,他们也许只是“观望者”,购买欲望也较低,因此买入价格普遍偏低,从而导致买卖双方的心理价位之比为2:1,符合实验推导出的当买卖双方交易意愿均很低时,买卖双方的心理价格之比约为2:1的结论。

五、总结

禀赋效应具有个体差异,因为禀赋效应受很多个体因素的影响。但对同一群体,其禀赋效应仍有相似之处。本次研究主要是对Richard代币实验和马克杯实验中,由于买卖双方角色是被“强制”分配,所可能导致的实验误差进行的针对中国居民的补充研究。在实践中我们可以发现,对于交易需求较大的生活用品市场,如瓜果蔬菜,市场出清率很大,但是像珠宝首饰这一类高端产品,由于交易需求,特别是买入需求较低,市场出清率较低。

此外,在交易市场中男女双方并非同等理性。禀赋效应说明了人们在交易中并非如传统经济学家所假设的那样是完全理性的,相反,人们通常是有限理性。除此之外,此次实验表明性别的差异也会使有限理性的程度有差别。通常来说,男性比女性在交易市场中更理性,具体表现为在卖出商品时,男性比女性更立足于实际的卖出需求,更愿意在交易中做出让步达成交易;在买入商品时,男性比女性对商品给自己带来的价值认识地更清楚,而女性却恰恰相反。