中美环境会计信息披露的差异分析

2019-06-06

(西南民族大学管理学院 四川 成都 610041)

一、引言

党的十九大明确提出要构建政府为主导、企业为主体、社会组织和公众共同参与的环境治理体系,随着政府对环境问题的日益重视,而环境会计信息披露又作为环境会计的重要内容,已然成为我国目前环境会计领域研究的热点问题。近年来我国学者对于环境会计信息披露的研究取得了许多的成果,顾晓敏、封晔(2006),孟晓俊、胡琳吉(2008),贺帆、张本越(2015)从国际比较视角,分别将美国、日本等国家的环境会计信息披露制度与我国进行比较,提出了对我国的启示。[1-3]华兴夏、朱健宇、戴悦(2017)从我国环境会计信息披露前沿动态方向,强调了环境会计信息披露研究将迎来新的高潮。[4]李静(2017)从环境会计信息披露的质量与其市场反应的角度,阐述了如何进行环境会计信息披露。[5]陈彬、张晓明(2011)以中石化和埃克森美孚为例,对两者的披露内容和方式进行对比分析;[6]付飞翔(2018)以中国海洋石油总公司与美国康菲国际石油公司为例对中美两国的披露内容进行比较分析并对我国现存问题进行原因分析。[7]经济社会的快速发展对环境产生着不可小觑的影响,国家政府于2015年完成了对环保法25年来的首次修订,新环境保护法被专家称为“史上最严的环保法”,由于美国很早就开始研究环境会计,其环境相关的法律法规已形成了一套完整的体系,故本文希望通过将我国新修订的环保法以及现行的环境信息披露制度与美国的进行对比,探寻我国现下制度中所存在不足并提出一定的改进建议,为我国环境会计相关制度的完善提供一定的思路。

二、中美环境会计信息披露存在的差异分析

(一)中美环保法规的差异

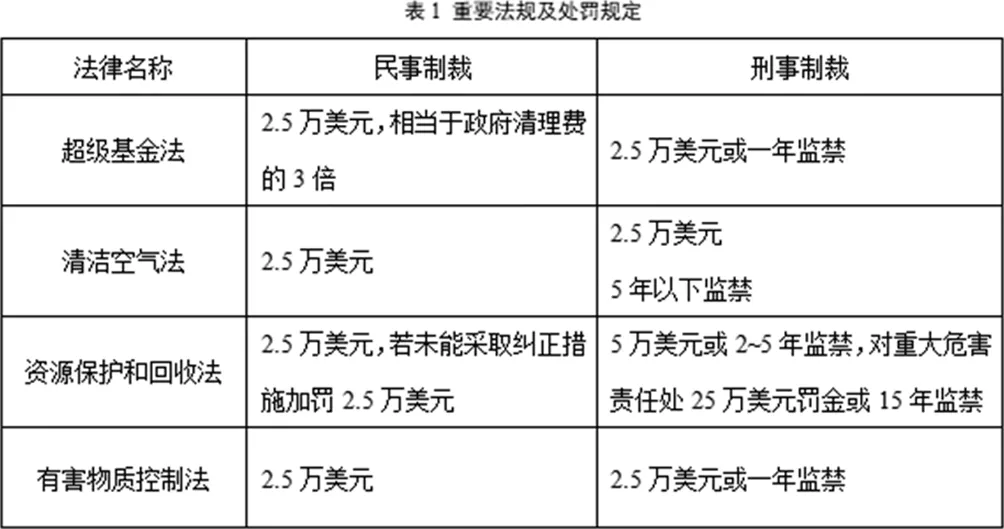

美国作为环保运动的先锋,是环境立法的先行者,其环境保护法最早可追溯至1872年,随着环保意识的逐渐高涨,随后又出台了一系列的环保法律法规,发展至今,在环境方面的法律法规已较为成熟。美国环保法规主要有两大类:一是环境污染防治的法规,如《环境预防法》、《清洁空气法》等,另外一类是补偿性法律法规,涉及补偿责任在公司财务报表中的处理问题,此类法规规定了企业对环境造成损害的应向当地州和联邦机构予以赔偿,一些重要的法规及处罚规定如表1所示。

另一方面,1934年之后,美国陆续出台了关于企业在进行环境信息披露时的内容要素的文件;1969年出台的水源法令更是明确规定企业必须将水资源的利用情况和污染情况全面公开;财务会计委员会发布的会计准则更是对环境污染开支做出详细的会计规定,并颁布了指导法律,从整体上看,美国对于环境信息披露的规定发展至今已成为一套系统完善的规章制度标准。

我国于20世纪90年代才引入环境会计信息披露,相较于美国而言起步较晚,对环境问题的重视及环境保护意识较弱。自1979年我国颁布了《中华人民共和国环境保护法(试行)》,随后颁布环境保护和自然资源管理法律10余部,行政法规30余部,国家环境标准360多项,我国现行法律法规主要在对企业的排污费用处理要求和加强污染防治的鼓励两个方面对企业的环境行为进行约束。2003年,国家才发表有关环境信息披露的文书,对环境信息披露的要求有了初步的规定;2005年,我国对于加强科学发展观有了进一步的要求,提出了上市公司需要进行信息披露;2007年对积极进行环境信息披露的公司予以鼓励,并公布了上市公司在环境会计信息披露时所应包含的要素;2015年新修订的环保法中明确要求重污染企业应该将污染物方面的数据予以披露。由此看来,我国的环境信息披露相较于美国而言起步较晚、发展较为落后,缺乏环境信息披露统一的标准规范,与此同时我国一贯实行鼓励引导的政策,对信息披露的规定不明确,这也是两国存在明显差异的根本原因。

(二)中美环境信息披露形式的差异

美国企业在法律的要求下按规定进行环境信息披露,其披露的形式有三种,分别是年报形式、发布会形式和互联网媒体形式,其中以公司发布单独的环境报告为主,表述形式以货币和非货币相结合的居多。在货币表述的部分,各公司可根据自身具体情况,采用资产负债表样式、利润表样式或只列示环境成本。此外,大多美国企业出于责任和名誉的考虑,均将环境治理纳入了企业经营的发展目标之中,在制度的规范之下,采用多种途径进行环境信息披露且内容全面、广泛,而对于那些没有按要求进行披露的公司采取惩罚措施,这在一定程度上提高了公司对信息披露的自愿性。

对于我国而言,我国环境信息披露的发展还处于起步阶段,上市公司的环境信息披露形式较为繁杂,既有将独立的环境年报公布在公司网站上的,也有将环境信息隐晦地包含在其他会计报告中的。据调查显示,我国目前对于环境事项的披露方式主要有5种:(1)包含于年度报告;(2)内部工作会议记录;(3)单独报告;(4)包含于会计报表附注;(5)包含于董事长报告。我国的披露主要以非货币形式为主,货币信息较少,而且由于没有统一的要求,各个公司之间所披露的信息不尽相同,企业之间缺乏可比性也不利于信息使用者查阅并使用相关的资料。另一方面,由于没有规范的标准,使得有些公司所披露的环境财务信息在财务报表附注中,而环境业绩和责任机制等发布在社会责任报告中,亦或是董事会报告中,这使得信息使用者难以客观系统地了解企业环境信息,企业之间也难以横向比较。

(三)中美环境信息披露内容的差异

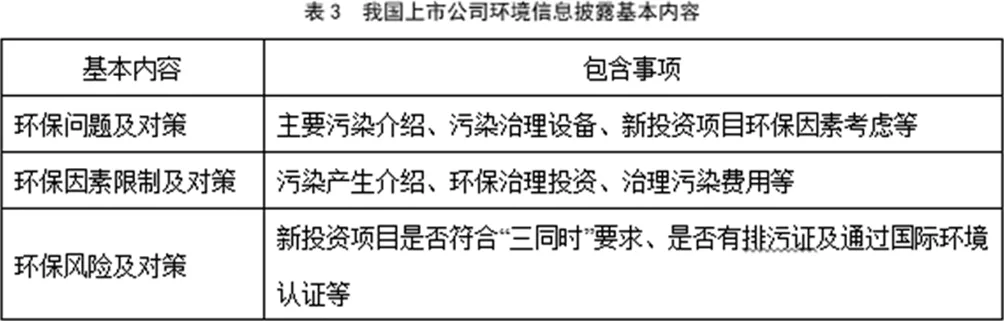

表2和表3分别是美国和我国上市公司环境信息披露的基本内容,从两国所要求披露的内容可以看出,我国的披露大多为非货币形式,对于环保投资和治理费用等内容虽构成了以货币表示的环境治理费用预算,但翻看我国上市公司的环境治理预算会发现,大多数公司只披露了排污费和环保投资费用,对于环保项目的投资回收期很少涉及。此外,美国上市公司信息披露的内容不仅包括与环境相关的信息数据,还包括了企业在应对环境污染方面所采取的政策制定、企业管理的重大决策等信息,与我国只涉及公开与环境有关的数据相比,更为全面、广泛。

三、我国环境会计信息披露存在的问题及改进建议

(一)我国环境会计信息披露存在的问题及其影响

通过对美国环境会计相关制度的学习可以看出,我国现有的制度还存在着一些不足。

1.环境会计法规及准则较不完善

在法规及准则层面,我国虽然已出台了环保法,但是在会计准则中还未纳入环境会计信息披露的具体操作,这使得我国许多企业在披露时有较大的随意性,有损信息的可靠性和可理解性,不利于信息使用者的使用。

2.企业环境保护及环境会计信息披露意识不强

在公司管理层面,管理层为了在与日俱增的市场竞争中站稳脚步同时在绩效工资制下获取更高的报酬,往往会偏好于追求经济效益,忽视企业在社会中所应承担的责任,对环境问题置之不理,对不利于企业的各种环境相关的负面信息采取不披露等的措施,有损环境会计信息的可靠性。

3.环保法规的执法力度不强

在政府监管层面,政府机关对违规的企业没有较为严苛的惩处措施,在微不足道的罚款之下,巨额的利益使得很多企业对于违规持无所谓的态度,此外环保部门还存在以权谋私帮助企业避免受罚等的行为,这都使我国的法规大打折扣。

由于我国环境会计信息披露还存在以上一些不足,对我国现下的披露情况产生了一定的影响。2019年1月20日《中国上市公司环境责任信息披露评价报告(2017年)》发布,报告以2017年沪深两市857家发布了环境责任报告、社会责任报告及可持续发展报告的上市公司为研究对象,相较于2016年增加了47家,仅占上市公司总量的24.59%;就环境信息披露程度而言,沪市的披露水平略高于深市。环境信息披露总体平均分为33.57,整体略有提升,这表明2015年施行的环保法带来了一定的效果,但我国的披露水平仍然处于发展阶段,大多数企业披露水平仅为中下的水平,对于环境绩效方面披露的信息涉及较少,缺乏明确的数据信息。

(二)完善我国环境会计信息披露的建议

美国属于最早进行环境信息披露的国家之一,其相关的政策和制度已经趋于完善,形成了一个较为完整的体系,因此通过对其在环境会计方面的政策及制度进行借鉴和学习,为我国环境会计相关制度的完善提供一定的思路,使我国和国际更加接轨。针对以上我国现有制度中所存在的不足,提出以下建议:

第一,完善环境会计法规,制定环境会计准则。从美国的经验来看,要想改善我国的环境会计信息披露制度,首先要有一个完善和健全的环境法律法规,同时还要有一个与之相匹配的环境会计准则。在准则中,应该详细列明企业应当列支的各项与环境相关的费用和支出、环保收益、环境保护研发投入等企业生产经营中所涉及的与环境相关的信息,对环境信息披露的具体操作如应该披露哪些项目、如何披露、披露的位置做出详细说明,使得企业的环境会计信息披露更加规范,便于信息使用者的使用。

第二,提高企业环境保护的意识,宣扬环境会计信息披露的思想。要想保证企业所披露的环境信息的真实性、完整性,很大程度上要依靠企业自身的主动性和自愿性。一方面,提高管理层及员工的环保意识。效仿绩效工资制,将管理人员的薪酬与环境保护的情况相挂钩,对企业环境保护所作的贡献越大,薪酬越高;对员工进行培训,宣扬环境会计信息披露的重要性,对违反规定的人员可予以举报,通过这样的方式使环保理念在管理层和员工的脑海中根深蒂固。另一方面,提高企业外部的主动性。社会的文明程度与公众的环保思想有着密切的关系,加大对社会公众的环保宣传教育使其知道环境污染的危害和后果,对身体的伤害以及对社会的威胁,若公众的环保意识提高了,他们对企业的环境会计信息会有更高的要求,这样企业也不得不完善自身的信息披露内容,促使企业更加注重环境效益。

第三,加强环保法规的执法力度,实行奖励与惩罚相结合的机制。通过对美国强制性信息披露模式的借鉴,我国的环境会计信息披露模式可以采取强制性的规定上市公司编制详细的环境信息报告来充分说明企业在环境保护方面所制定的政策及所采取的行动,规定企业定期的上交至相关部门并向社会公众公布,未按规定履行的公司可以考虑对其进行罚款等措施;此外,在环境会计披露方面有优秀贡献的公司,可采用如放宽信贷条件、给予一定的税收优惠等激励手段;而对于对环境造成严重危害且不采取补救措施、不知悔改等的企业应该实施绿色信贷限制措施,切断环境违法企业的资金链条,同时从环境违法行为开始之日起按日加计罚款,数额不设上限,以此来促使企业更正其环境违规行为。在执法方面,对有虚报、谎报、瞒报环境污染情况的涉及人员可采取开除并处以罚款的处罚,情节较为严重的可将其予以监禁,以此来有效的保证监管机构执法的有效性、公正性。

结语

环境问题的日益激增催生了环境会计的产生,现如今环境会计已然成为国内外学者的研究重点。本文通过对美国环境会计相关的政策和制度进行列举并与我国现行制度进行比较,分析目前我国环境会计信息披露中所存在的不足,并在此基础上提出一些改进建议,以期为完善我国环境会计制度提供一定思路,贯彻落实可持续发展的理念。