经济评价指标在投资项目方案中的应用分析

2019-06-04张正泽

张正泽 杨 洋

(鞍钢集团工程技术有限公司,辽宁 鞍山 114021)

经济评价结论是项目投资决策的重要参考之一,正确选择和运用经济评价指标十分重要。在经济评价中,净现值(NPV)和内部收益率(IRR)以及它们的衍生指标净现值率(NPVR)、和差额投资内部收益率(△IRR)等指标,由于既考虑了资金时间价值,又考察了项目经济寿命期内的全部费用和效益,在实践中得到了广泛应用。在独立(单个)项目的评价中,这些指标得出的结论是一致的,决策者可依据项目特点和投资目的选择性使用;但在方案比较和项目排队中,净现值、净现值率和内部收益率指标却有可能导致相反的结论。本文从绝对和相对效果角度出发,挖掘指标背后的经济含义,分析指标在方案比较中可能存在差异的原因,并总结出指标选择和运用的适用准则,有助于投资分析者正确选择和运用经济评价指标。

一、绝对效果指标

绝对效果指标是反映项目自身经济性的指标,其目的和用途都是评价项目自身的经济效果。在经济评价中,净现值、净现值率和内部收益率是最常用的绝对效果指标,当NPV≥0、NPVR≥0或IRR≥ic时,项目在经济上是可行的,反之则是不可行的[1]。从指标的表现形式来看,净现值是价值型指标,净现值率和内部收益率是比率型指标。这三个指标评价项目是否可行的出发点是相同的,即项目的预期收益要达到或超过基准收益水平(一种目标收益率或最低期望收益率)。绝对效果指标的计算公式如下:

(1)

(2)

(3)

式中:CI—现金流入量;CO—现金流出量;(CI-CO)t—第t年的净现金流量;n—项目计算期;ic—基准收益率;ip—投资现值。

净现值是将计算期内各年的净现金流量按基准收益率折现到计算期期初的现值代数和,其经济含义是项目所能获得的相对于基准收益率的超额净收益。净现值为零,表示项目达到了基准收益率标准,而不是项目盈亏平衡;净现值大于零,表示项目可以获得比基准收益率更高的收益;净现值小于零,则仅表示项目不能达到基准收益率水平,并不能确定项目是否会计上亏损[2]。从计算公式看,应用净现值指标需要首先确定一个符合经济现实的基准收益率,这在很多文献上被视为净现值指标的不足,但这恰恰是投资人需要做出的重要估计,作为投资者至少应明确投资的目标收益水平。

净现值率是项目净现值与全部投资现值之比,其经济含义是单位投资现值所能获得的净现值,是一个考察项目单位投资盈利能力的指标。由于净现值不直接考虑项目投资额的大小,故为了考虑投资的利用效率,常用净现值率作为净现值的辅助评价指标。当NPV>0时,必然有NPVR>0,两个指标在数值正负上是一致的。

内部收益率的经济含义是项目占用的尚未回收部分资金(不含逐年已回收可作他用的资金)的获利能力,因此称其为 “内部” 收益率,而非 “投资” 收益率,不可将其误解为初始投资在计算期内的盈利率[3]。由于内部收益率反映了项目对贷款利率的最大承受能力,并且计算它不需要事先设定参数,这使得其在实践中得到了非常广泛的应用。

在独立(单个)项目的经济评价中,采用相同的基准收益率,则用净现值、净现值率和内部收益率这些绝对效果指标来判断项目可行性所得出的结论是一致的,投资者可依据情况选用任一指标[4]。但在多方案比较和项目排队时,净现值与内部收益率有时会产生矛盾,净现值与净现值率有时也会产生矛盾(见文献1例证,此处不再赘述)。其实,不仅净现值与内部收益率、净现值率在方案比较时有时会产生矛盾,而且内部收益率和净现值率也会产生矛盾(见下例),这在理论上也可以得到证明。

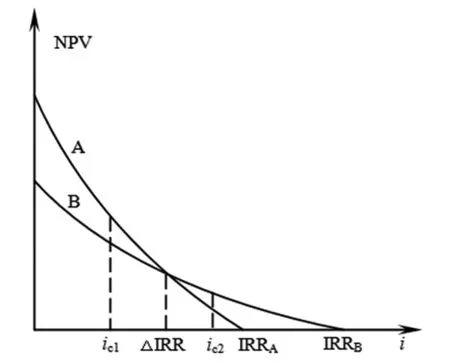

设A、B两个方案的净现值曲线为下图所示,IRRB>IRRA,IPA/IPB=K,则有:

图1 两种方案净现值曲线图

指标ic<△IRRic=△IRRic>△IRRNPVBNPVA<1=1>1NPVRB< K·NPVRA= K·NPVRA> K·NPVRAIRRB>IRRA>IRRA>IRRA

从图1中可见,当ic发生变化时,NPVA和NPVB的关系也发生变化,从而导致NPVRB和NPVRA关系的变化。从表1中反映的变化规律可以看出,随系数K的取值不同,以NPVR排序和以IRR排序完全有可能产生不一致的结论。可见,独立项目评价中使用的比率型绝对效果指标是不宜直接用于方案必选的,这是因为对比率型指标而言,△IRR≠IRRA-IRRB,△NPVR≠NPVRA-NPVRB,因此,不可简单以IRR和NPVR数值的大小来比选方案。

二、相对效果指标

相对效果指标是反映方案间(项目间)相对经济性的指标。从经济意义上讲,方案之间的差别在于投资的差额和由此引起的盈利的差额,因此,在方案比选中,应采用差额指标进行比较[5]。在经济评价中,差额净现值(△NPV)、差额净现值率(△NPVR)和差额投资内部收益率(△IRR)是常用的相对效果指标,当△NPV≥0、△NPVR≥0或△IRR≥ic时,以投资大的方案为优,反之,投资小的方案为优。这三个指标比较方案的出发点是相同的,即认为投资大的方案多花的投资达到或超过基准收益率,则投资大的方案较优。值得说明的是,当△NPV=0或△IRR=ic时,说明增量投资获得的收益水平正好等于基准收益率,此时增量投资可以接受,就如同NPV=0或IRR=ic时独立项目可以接受一样。相对效果指标的计算公式如下:

NPVA-NPVB

(4)

(5)

(6)

式中:(CI-CO)A—投资大的方案的年净现金流;(CI-CO)B—投资小的方案的年净现金流;△Ip—投资大的方案与投资小的方案的投资现值之差。

差额净现值表示投资大的方案较投资小的方案所能获得的相对于基准收益率的超额净收益。价值型绝对效果指标NPV按较大准则可直接用于方案比选,是因为△NPV=NPVA-NPVB,满足NPV较大准则也就意味着满足差额指标△NPV大于零的判别要求,但NPV是差额指标,△NPV是总量指标,两者的概念不同。差额净现值率表示两个方案单位差额投资现值所获得的超额净效益。如同NPVR是对NPV的补充一样,△NPVR是对△NPV的补充。需要说明的是,当两方案投资现值相同时,只使用差额投资净现值指标,计算差额投资净现值率没有意义。

差额投资内部收益率是两个方案各年净现金流量差额的现值累计等于零的折现率。公式(6)可变形为NPV(ΔIRR)A=NPV(ΔIRR)B,由此可知,差额投资内部收益率也是作为比较的两个方案净现值相等时的折现率。

绝对效果指标在比较方案优劣的结论上有时候存在矛盾的情况,那么相对效果指标是否会存在这种情况呢?

假定有A、B两个互斥方案,A方案的投资大于B方案,可得到这两个方案的NPV(i)—i曲线(见图2)。图中C点的NPVA=NPVB,相应的i值即为△IRR。当基准收益率ic1<△IRR时,按差额内部收益率判别,投资大的A方案优于B方案;按净现值判别,NPV(ic1)A>NPV(ic1)B或ΔNPV(ic1)A-B>0,投资大的A方案优于B方案,判别结论一致。当基准收益率ic2>△IRR时,按差额内部收益率判别,投资小的B方案优于A方案;按净现值判别,NPV(ic2)A 由于△NPV>0时,必然有△NPVR>0,可见,差额内部收益率指标与差额净现值率指标在判别方案优劣上的结论也是一致的。这样看来,△NPV、△NPVR和△IRR组成的差额评价指标体系,各指标在评价方案相对效果时结论是一致的。需要说明的是,相对效果指标只用于比较两方案的相对优劣,并不说明这些方案本身是否可行。合理的评价方法是首先对方案进行绝对效果评价,在此基础上对通过绝对效果评价的方案进行相对效果比较,从而在资金约束条件下优选项目或项目组合,以达到投资者收益最大化的目标。 图2 两种方案NPV(i)曲线图 综合以上分析,可以得到以下结论: (一)独立项目的评价可用NPV、NPVR和IRR任一绝对效果指标判断,但方案比选时仅可用NPV这一价值型绝对效果指标,使用NPVR和IRR这两个比率型绝对效果指标比选方案,可能导致错误的结论; (二)相对效果指标△NPV、△NPVR和△IRR,三者在方案比选中的结论是一致的。 据此,可以将评价指标的适用准则归纳如表2所列。 当项目有约束条件(如资金、能源、资源等)时的排队和选优,可以组成满足约束条件的互斥组合方案群,依照上表所列方案必选的方法进行比选。 对评价指标的适用准则,可举例予以说明。若有A、B、C三个独立项目,期初投资分别为750、1 500、2 250(金额单位省略,下同),年均净收益第1~2年分别为285、420、570,第3~5年分别为165、420、750。基准收益率ic=10.0%。现按无资金约束和资金限制3 750进行分析。 1.无资金约束 在无资金约束时,以绝对效果指标判断准则,A、B、C三个项目同时可以接受,需资金4 500(表3)。 2.资金限制为3 750 以满足资金约束条件的互斥项目组合群O、A、B、A+B、C、A+C、B+C,按投资额大小排队,其中O为不投资作基础,进行比选(表4)。 表2 评价指标的适用准则 表3 无资金限制项目判断 表4 资金限制时组合方案比选 *C和A+B投资额相同,只计算△NPV,不计算△NPVR。 在资金限制在3 750时,以NPV最大准则或相对效果指标判断准则,B+C项目组合方案为最优。

三、评价指标的适用准则和应用举例