基于战略地图的高校预算管理绩效评价研究

2019-06-03史淑霞

史淑霞

【摘 要】 传统预算管理模式随着社会经济的发展和高校改革的深入已突显出越来越多的弊端,传统预算管理向预算绩效管理改革已是必然。文章将平衡计分卡与战略地图理论引入到高校预算管理绩效评价中,根据高校的特点构建出高校战略地图,并以高校战略地图为导向建立高校预算管理绩效评价平衡计分卡指标体系。选取T大学2014—2016年指标数据,运用层次分析法建立了该大学三年平衡计分卡指数指标,指数综合反映了学校的预算管理绩效情况及变化趋势;运用模糊评价法对T大学2014—2016年预算管理指标数据进行评分,并根据最大隶属度原则确定了综合绩效评价结果,旨在为高校预算管理绩效评价探索有效的途径。

【关键词】 高校财务; 绩效评价; 预算管理; 平衡计分卡

【中图分类号】 F235.1 【文献标识码】 A 【文章编号】 1004-5937(2019)09-0082-05

随着经济社会的发展和高校改革的不断深入,传统预算中的弊端已越来越突出,传统预算重分配、轻管理,缺乏对预算执行情况的考核,导致资金使用效率低下。实施预算绩效管理是社会发展改革的必然要求,从2015年开始实施的《预算法》中前后一共出现6次“绩效”一词,并确定预算应当遵循讲求绩效原则,这为传统预算向绩效预算改革奠定了基础。同时《国家中长期教育改革和发展规划纲要》(2010—2020年)也提出高等教育要“改进管理模式,引入竞争机制,实行绩效,进行动态管理”[1]。

在西方发达国家,绩效评价从20世纪80年代就在高校中广泛应用,并已成为政府教育资源配置和高校提升自身管理水平的重要依据。在我国虽然高等教育绩效评价从20世纪80年代就已经进行了研究和探索,但是由于缺乏可操作性和实践应用性,目前高校的预算管理绩效评价在实践中应用还较少,仍然处于起步阶段。因此,对高校预算管理绩效评价还需要进一步的研究探索。

一、高校预算管理引入平衡计分卡及战略地图理论

平衡计分卡是由美国哈佛大学教授卡普兰和诺朗顿研究院的执行长诺顿于20世纪90年代初创建的,是一种全面考察组织业绩的绩效评价工具。它以组织的战略和远景为核心,并把战略和远景分解为财务、客户、内部流程、学习和成长四个维度构建指标框架。财务层面是对现有业绩的评估,其他三个层面是对驱动未来业绩的评估。平衡计分卡在关注传统财务指标的同时,更加关注内部运营、客户满意度和忠诚度、员工的培训与成长等真正驱动未来企业成功的关键因素,以期达到长期指标和短期指标、财务指标和非财务指标、内部指标和外部指标、结果性指标和动因性指标的平衡。平衡计分卡已得到越来越多组织的认可,并被誉为20世纪最伟大的管理工具之一[1]。

战略地图是平衡计分卡发展的新阶段,它比平衡计分卡增加了两个层次内容,颗粒层和动态层面,颗粒层的每个层面又分解成多个要素,动态层面是指可以结合战略规划过程来绘制战略地图,也就是说战略地图是动态的。平衡计分卡的四个维度即财务维度、内部运营、学习与成长、顾客维度是战略地图的核心,对这四个维度目标相互关系的分析而绘制的组织战略因果关系图就是战略地图。战略地图是对平衡计分卡建立的战略框架进行更进一步全面系统的描述,是对组织战略的高度概括,便于管理者与员工之间进行沟通,达成战略共识。平衡计分卡是对战略地图的进一步解释,其通过设计具体的指标使战略地图指标化和可衡量化。

平衡计分卡和战略地图已越来越多地应用到非营利组织中,在国外很多高校都采用了这种绩效管理方法,它也逐渐成为高校实施战略管理和评价的一条捷径。在我国,已经有学者开始探索将平衡计分卡应用到高校绩效评价中,但只是处于初步探索阶段。

二、高校战略地图构建

战略地图是组织战略的深度凝练,构建高校战略地图对高校进行预算管理绩效评价具有很重要的指导作用,那些关系到高校战略实现的因素必然是预算管理绩效评价的重要指标,因此构建高校战略地图显得十分重要。

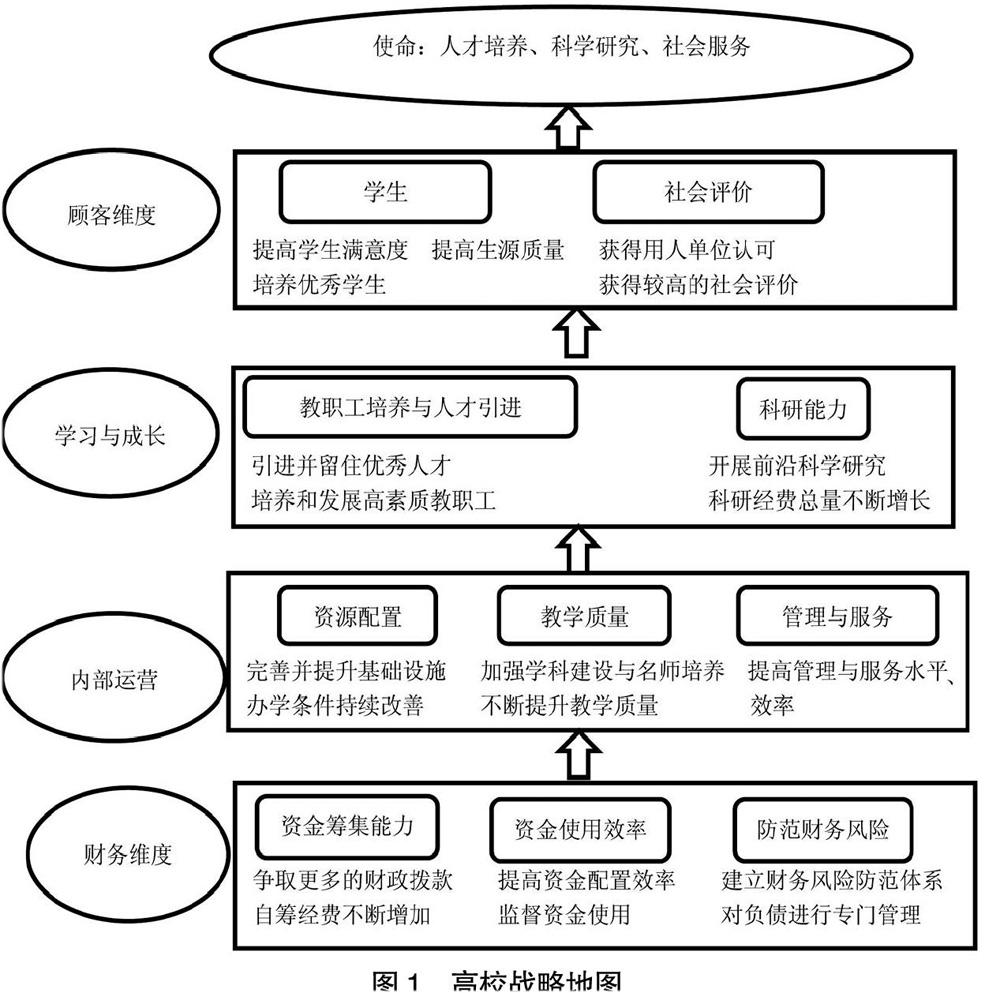

高校是非营利组织,与营利性组织追求的目标不同,对于高校来说,其基本使命是人才培养、科学研究和社会服务。因此高校在关注经济保障的同时,更加关注经济事项运行和内部运营管理对高校远景和社会效益的影响,关注高校未来发展潜力。因此在构建高校战略地图时,以高校的基本使命和远景为核心,以平衡计分卡的四个维度为框架,调整了四个维度的关系,不再以财务维度为最终目标,而是以财务维度为基本保障起点,以顾客维度为最终目标,内部运营和学习与成长维度作为实现目标的过程和手段,构造出高校战略地图[2],如图1所示。

三、高校预算管理绩效评价指标体系构建

根据高校战略地图,同时考虑到指标数据的可获得性,兼顾科学性、可比性、全面性、可操作性等原则对高校预算管理绩效评价指标体系进行构建。

1.财务维度。高校正常运行和持续发展离不开财务的保障,财务目标虽然不是高校最终追求的目的,但是依然是非常重要的方面。高校在财务方面的战略目标是获得更多的资金支持,提高资金配置效率、以有限的资源为战略目标实现提供保障,同时防范财务风险。因此在设计财务指标时重点考察了资金筹集能力、资金使用情况和财务风险情况[3]。

2.内部运营维度。高效科学的内部运营管理能够促使高校竞争力和整体绩效的不断提升,并直接影响到高校总体战略目标的实现。高校运营管理的战略目标是通过对人力、物力、信息及各种资源的合理配置提供高质量的教学和管理服务,在衡量这一维度时设计了资源配置、教学质量、管理与服务三个一级指标。

3.学习与成长维度。高校综合水平的提升除了资金的支持和良好的内部管理,更需要有优秀的人才和前沿的科学研究,要有人才培养和人才引进机制,要为人才提供良好的科研环境,要有对社会有重要作用的高质量研究。高校在学习与成长方面的战略目标是吸引和留住高水平人才,支持所有教職工发展和高水平科研。在衡量高校学习与成长维度时选取了教职工培养与人才引进、科研能力两个一级指标。

4.顾客维度。高校的服务对象是学生和社会,高校培养学生综合素质的高低和社会的综合评价在一定程度上能反映出高校的综合水平和教育质量。高校在顾客维度的战略目标是创造和传播知识、培养优秀的学生,推动社会的进步。因此在顾客维度重点考察了学生和社会评价两个一级指标[4]。

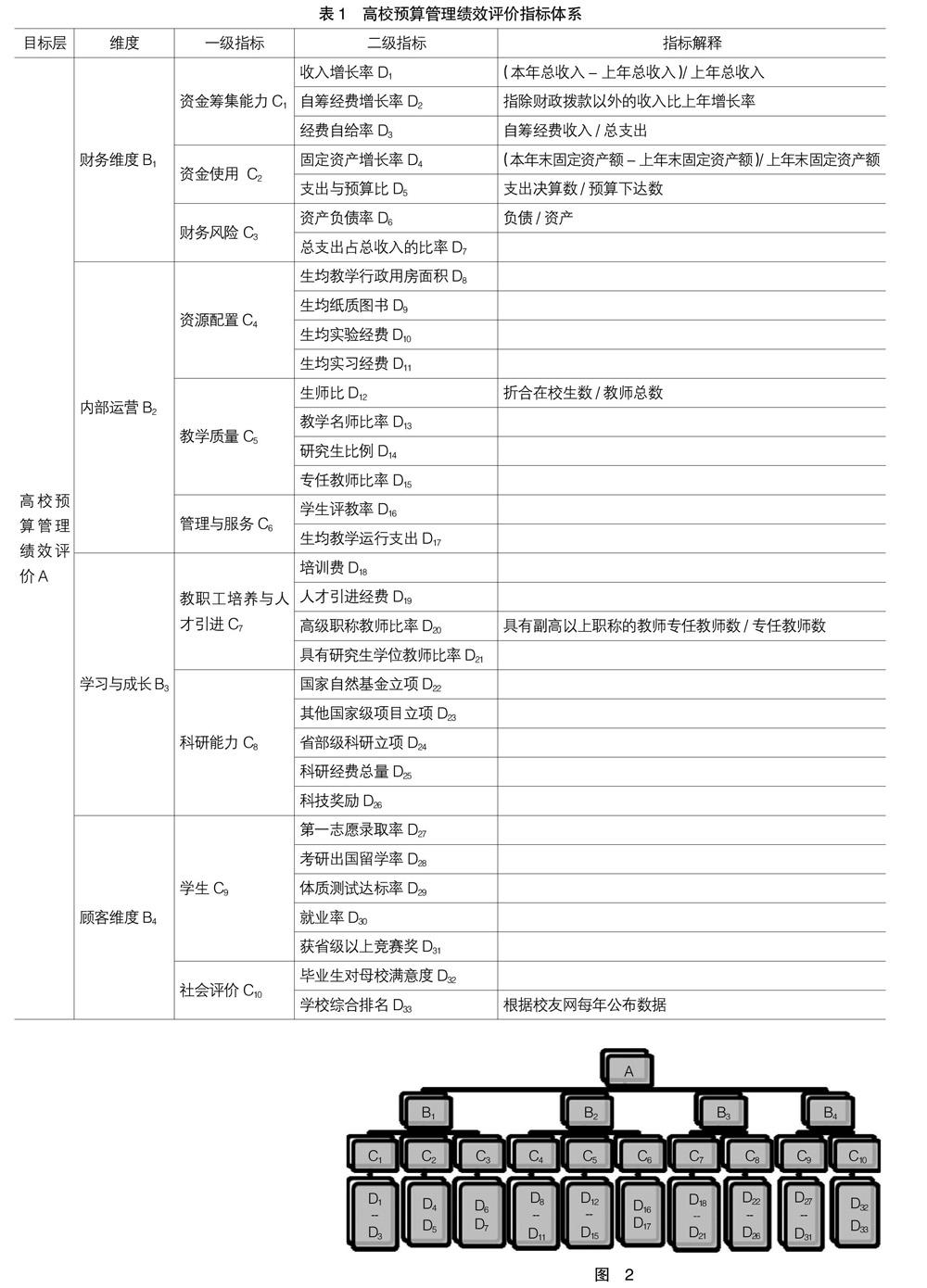

上面四个维度和十个一级指标是构建的预算绩效管理评价体系的基础,每个一级指标又进一步分解为具体的相关二级指标。本文构建的高校预算管理绩效评价体系如表1所示。

四、预算管理绩效评价实证研究

根据构建的指标体系收集了T大学2014—2016年的相关数据,采用层次分析法和模糊综合评价法对该大学2014—2016年的预算管理进行了绩效评价。

(一)层次分析法

1.建立层次结构模型

根据表1构建的高校绩效评价指标体系,高校预算管理绩效评价作为目标层,维度指标和一级指标作为准则层和子准则层,二级指标作为方案层构建出层次结构模型,如图2所示(在此每个指标以代码表示)。

2.构造判断矩阵并计算各要素层次单排序权重和进行一致性检验

在广泛征求意见的基础上,通过两两比较的方法对每个层次组成要素的相对重要性进行确定,标度取值采用了Saaty判断矩阵1—9标度方法[5],构造出判断矩阵。

假设判断矩阵为A,将判断矩阵A的列向量进行归一化得ij=aij/[∑]aij,对ij按行求和得i=[∑]ij,将i归一化得Wi=i/[∑]i,W=(W1,W2,…,Wn)T,即为近似特征根(权向量),λ=[∑],作为最大特征根的近似值。

一致性检验的目的是判断矩阵的不一致程度是否在允许的范围内,一致性比例=CI/RI,CI=(λmax-n)/(n-1),RI为同阶平均一致性指标,可根据平均随机一致性检验标准值表查询,当一致性比例小于0.1时,通常认为其不一致性程度在允许范围内,此时可以用特征向量作为权向量。

3.计算各要素对目标层的总排序

各要素对目标层的权重等于各要素对准则层对应要素的权重乘以准层次该要素对目标层的权重。

4.对T大学进行实证分析

本文选取了T大学2014—2016年的数据,利用Yaahp软件进行层次法分析,得出每个要素的权重(Wi),表2—表6列示了准则层对目标层及子准则层对准则层的相对重要性、权重和最大特征根及一致性比例。由于方案层的指标较多,在此不再列示方案层对子准则层的重要性程度及层次分析的数据结果。

为了使各年数据具有可比性,本文对T大学2014—2016年的具体指标数据进行了调整,把逆向指标,如资产负债率等取其倒数转化为正向指标,并对全部数据进行无量纲化处理,以2014年的数据为基数,利用层次分析法计算各个指标对目标层的权重,构造出T大学2014—2016年平衡计分卡指数指标[6],如表7所示。

通过表7可以看出T大学三年来具体指标指数及变化趋势,而且还能反映出高校预算管理绩效综合评价指数,通过综合评价指数,能够对该学校三年的预算管理情况在整体上有大概的了解,综合来看该高校2015年的预算管理绩效较差。

(二)模糊综合评价法

由于层次分析法只能提供出相对的绩效评价,为了更进一步对高校预算管理进行评价分析,利用模糊综合评价法(FCE)对T大学2014—2016年数据进行实证分析。

在Yaahp软件对高校预算管理绩效评价进行层次法分析的基础上,生成FCE测评表,将评价等级设为五级,即V=(很好,较好,一般,较差,很差),相应的分值设为V=(5,4,3,2,1)。对FCE测评表邀请高校财务专家进行填写,填写完成后我们将填好的FCE测评表导入Yaahp软件模糊综合评价模块,评价结果如表8模糊综合评价数据表所示。

通过表8可以看出T大学2014—2016年绩效评价得分分别为3.37、2.96和3.48,根据模糊综合评价法中的最大隶属度原则可以得出T大学这三年的预算管理绩效水平均处在“一般”水平,因此,T大学的预算管理还需进一步加强。

五、结语

本文将平衡计分卡及战略地图理论引入到高校预算管理绩效评价,根据高校的特点构建出高校战略地图,列出关系到高校战略实现的关键因素,并在这些关键因素的基础上构建出基于平衡计分卡的高校预算管理绩效评价指标体系。运用层次分析法在无量纲化的基础上对三年的指标数据进行相对评价,再运用模糊评价法利用专家的评判数据对指标数据进行绝对评价。本文的研究结果为高校預算管理绩效评价提供了可行的思路,并且有助于高校各部门达成战略共识,对资金使用进行更好的规划,提高资金使用效益。

【参考文献】

[1] 吴迎新.我国高等学校内外部绩效评价及应用研究[D].天津:天津大学博士学位论文,2011.

[2] 李琳,王亚荣.基于“平衡计分卡”的高校预算执行绩效审计评价指标体系设计[J].经济研究导刊,2012(26):156-159.

[3] 卫雅琦,陈平泽.基于BSC的高校预算绩效评价体系探索[J].财务与会计,2015(6):75-77.

[4] 史延玲.基于平衡计分卡的A高校预算管理绩效评价[J].齐鲁师范学院学报,2013(6):31-34.

[5] 于丽娜.基于BSC的高等院校预算绩效的综合评价研究——以M大学为例[D].南昌:南昌大学硕士学位论文,2014.

[6] 杨周复,施建军.大学财务综合评价研究[M].北京:中国人民大学出版社,2002.