基于市场地位的负债对公司权益价值的影响机理

2019-06-03王立夏祝迎君

王立夏 祝迎君

【摘 要】 现有文献认为负债会对公司权益价值产生影响,主要有正相关和负相关两种实证结果。然而,对导致这两种截然相反的实证结果的深层原因探讨则较少。基于市场地位角度,考虑负债整体和负债结构组成,力图发现负债对公司权益价值的内在影响机理。运用市场地位理论,基于剩余收益模型构建实证模型,并选择2001—2017年中国制造业相关数据进行实证研究。研究结果发现:负债对公司权益价值的最终影响取决于反映市场地位的负债对公司权益价值的影响是否大于非市场地位的负债对其的影响,当前者大于后者时,则公司负债对公司权益价值有正向影响,否则为负向影响。

【关键词】 市场地位; 负债; 权益价值

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2019)09-0026-06

负债根据不同的角度可以分为流动负债和长期负债、经营性负债、金融性负债、商业负债等。委托代理理论、信号传递假说、税收假说等理论和大量的现有研究均认为不同的负债结构会对企业价值造成影响,但尚未达成一致的结论。王立夏等[1]指出预收账款和应付账款分别体现了公司对下游预收货款和对上游延期支付的能力,两者之和是公司市场地位的综合指标,会对公司的权益价值产生正向影响。现实中可以发现,大量负债率很低的公司其价值却并不高,究其原因,主要是其负债由短期或长期借款、应付工资及其他应付款等构成,而这些负债的增加在一定程度上反映出公司资金运转和管理方面的问题,该类负债类型与企业的市场地位无关。由此可见,研究负债对公司权益价值的影响不仅需要考虑负债与资产的比例(资产负债率)、负债与权益的关系(资本结构)等,负债自身的内部构成也是相关研究不可忽视的重要因素。本文根据企业市场地位的相关理论,基于负债自身的内部构成,深入研究对公司权益价值影响关系的内在机理,解释现有实证研究结果存在较大差异的原因。研究发现,一个良好的负债构成不仅能够减少企业的财务风险,而且可以降低整体融资成本,提高治理效率,从而促进企业健康成长。

一、负债与公司权益价值影响关系的相关文献综述

目前关于负债对公司权益价值影响关系的实证研究主要存在正相关和负相关两种截然相反的结果。

(一)负债对公司权益价值正向影响的相关文献

朱卫东等[2]基于增加价值的视角,选取沪深两市A股高新技术企业2010—2014年的财务数据为研究样本,对高新技术企业以增加价值衡量的企业价值与资本结构之间的关系进行实证研究,发现我国高新技术企业的资本结构与企业价值之间存在显著的正相关关系,高新技术企业的资产负债率相对较低,可以进一步在合理的范围内提高资产负债率,进而促进企业价值的创造。于少磊等[3]以109家房地产上市公司为例,就影响企业价值的各种因素进行回归分析并发现房地产企业的价值与资本结构存在正相关关系,进一步地从资本结构、资产负债率等方面对房地产企业如何完善资本结构、提升企业价值提出相关建议。金静等[4]选取2011—2015年我国深、沪两市的A股上市公司作为研究样本,研究负债融资对企业价值的影响,发现整体上来看,负债融资与企业价值正相关。何瑛等[5]基于行为金融理论和高层梯队理论,利于我国A股上市公司2008—2013年的数据做实证研究显示,负债融资可以降低企业的代理成本,由此对企业价值产生正面的治理效应。

(二)负债对公司权益价值负向影响的相关文献

丘启航等[6]以我国创业板上市公司为研究对象,选取2012—2015年255家上市公司的数据展开实证研究并发现我国创业板上市公司企业价值与企业负债呈显著负相关。张紫超[7]采用2013—2017年高新技术企业的面板数据,对其资本结构与企业绩效的关系进行实证研究,发现我国高新技术企业的企业绩效与其资产结构之间显著负相关,降低负债水平,可有效提高企业的绩效。刘丽莎[8]以2011—2014年创业板上市公司财务数据为样本,分析公司盈利能力与资本结构的关系,研究发现已实现盈余与资产负债率负相关,预期盈余与资产负债率正相关。陈艳利等[9]以2003—2015年中央企业控股上市公司年度面板数据为样本,证明企业过度负债水平越高,国有资本收益上缴比例对国有企业价值创造能力的抑制作用越明显。程星星[10]选取了2013—2015年26家上市风能公司财务数据,提出实证假设问题,构建多元回归模型分析,发现我国风能企业资产负债率、流动负债率与净资产收益率呈负相关关系,并根据实证分析结果,结合我国风能行业发展现状提出了相关建议。

(三)负债结构对公司权益价值影响的相关文献

王笑妍[11]指出目前上市公司短期负债、中期负债和长期负债没有均衡合理的发展,导致负债结构不能适应生产经营中各种各样资金的不同需求,严重影响了公司負债结构的合理化。钱楠[12]根据2011—2013年沪深两市A股房地产上市公司的统计结果发现,负债对房地产公司经营绩效有积极的促进作用,相较于长期负债,房地产公司更依赖短期负债的使用。

由上述可见,现阶段关于负债对公司权益价值影响关系的研究有着截然相反的两种实证结果:正相关和负相关。虽然实证样本的选取、实证研究的设计均会对实证结果造成影响,但深层次的原因还有待挖掘。因此,本文基于企业市场地位角度,考虑负债整体和负债内部构成,同时增长数据的时间序列,选取2001—2017年中国制造业的相关数据,力图发现负债对公司权益价值的内在影响机理。

二、基于市场地位的负债对公司权益价值影响的关系研究

多年来,财务会计理论与实务界对企业资本结构,即企业全部资金来源中,权益资本与负债资本的比例关系研究较多,且颇为深入,而对负债资本内部的构成及其比例关系探讨较少[13]。不同企业特性对企业资本结构产生不同影响[14]。张勇[15]认为不同市场地位的企业在会计信息上存在一定的差异。付佳等[16]指出市场地位越高的企业面临更少的融资困境和融资成本,在融资方式的选择上拥有更大的自由度和资金利用效率。相较于低市场地位企业,高市场地位企业更倾向于选择商业信用融资的方式[17],而应付账款和预收账款便是商业信用融资的主要表现形式。预收账款和应付账款是企业负债结构中重要的组成部分,是企业商业信用对上下游议价能力的体现,同时也反映了企业市场地位的高低[1]。同时,上市公司所处的市场竞争地位对银行贷款具有显著的负向影响[18]。高市场地位企业负债结构中预收账款和应付账款占有较高的比例。

因此,公司负债可以划分为两种结构类型:一种是反映公司市场地位,在上下游有足够的市场影响力或者足够的信用,进而在公司财务报表上体现为预收账款与应付账款,这部分负债称之为市场地位负债;其余的负债则称之为非市场地位负债。更高比例的市场地位负债则反映企业拥有更加充分的时间运转资金,能够提升企业运营能力或效益。相应的,非市场地位负债的增加则在一定程度上反映了公司内部资金短缺,由此将降低公司的运营能力或效益。

由上可见,不同的负债构成将会对公司的经营活动产生不同的影响,从而对公司的权益价值造成影响。对上市公司而言,公司的价值在于实现股东财富最大化,而股票价格是股东财富最直观的体现,基于此,本文选取股票价格(P)作为衡量公司权益价值的指标。拟以我国资本市场(2001—2017年)數据进行实证分析,力图揭示负债对公司权益价值深层次的内在影响原因。

三、实证模型、变量与数据、检验结果

(一)模型选择

本文在奥尔森剩余收益模型的基础上,分别以公司负债、市场地位负债、非市场地位负债为自变量,公司权益价值为因变量,并选择公司利润、规模为控制变量,构建如下经验模型:

(二)命题提出

命题一:负债对公司的权益价值具有影响,但正负相关影响不一。

命题二:市场地位负债对公司权益价值具有正相关关系。

命题三:非市场地位负债对公司权益价值具有负相关关系。

命题四:当市场地位负债对公司权益价值的影响大于非市场地位负债对其的影响时,负债对公司权益价值的影响是正向的;反之,则为负向。

(三)变量选择及检验结果

本文选取2001—2017年我国沪深两市所有的制造业类上市公司作为实证研究对象,实证所使用到的相关财务数据以及股票的市场价格均来自万德(Wind)数据库。

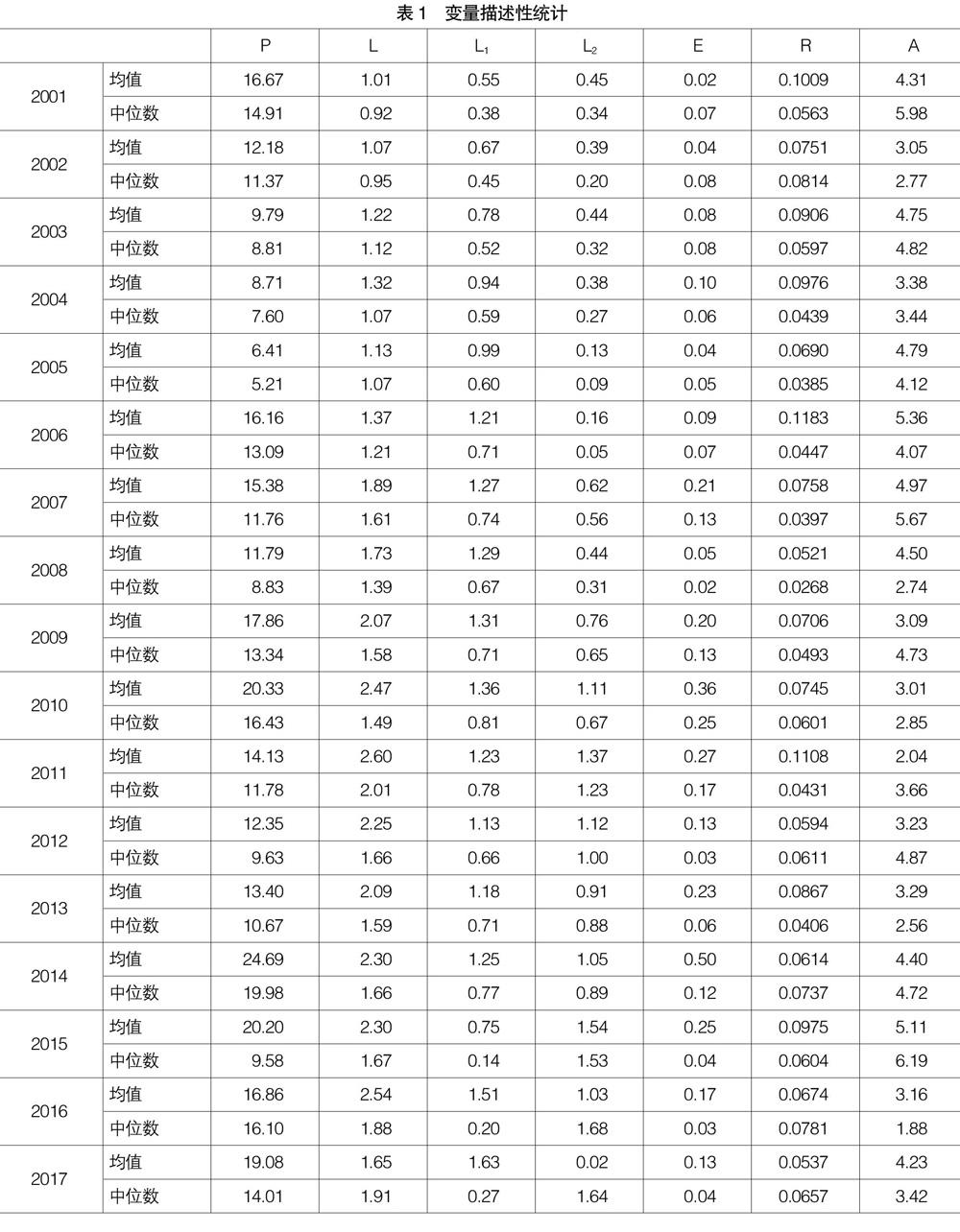

从表1变量的描述性统计分析可以发现,一方面,公司股价的均值与中位数均是从2001年开始持续下降,并在2005年达到最低点后实现反转,直至2017年期间均是反复振荡上扬;另一方面,股价的均值与中位数的变动趋势在研究期间基本保持了一致性,其中两者差异比较大则出现在2015年。负债L均值除了2016年后出现了下降的趋势外,近年来均持续上升,但市场地位负债L1和非市场地位负债L2的均值波动较大,且在2015年后,市场地位负债L1和非市场地位负债L2的均值和中位数出现了较大的差异,这也意味着负债的内部构成存在着较大的变动。

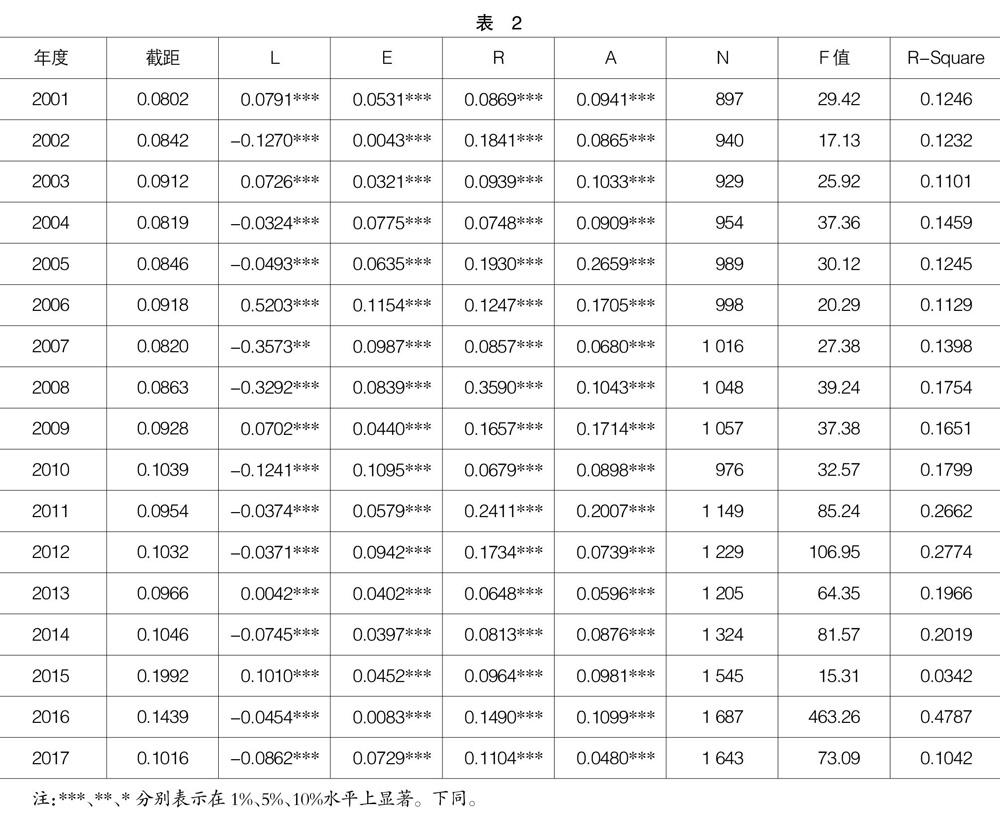

1.基于模型1,按年份对公司负债和公司权益价值进行一元一次回归,检验结果如表2所示。

表2反映,在2001—2017年期间,对于制造业企业而言,公司负债对公司权益价值有着显著的影响,在1%水平显著。但不同年份却显示出有正、负不同的影响。其中2002/04/05/07/08/10/11/12/14/16/17年,样本中负债对公司权益价值是负影响关系,其余年份为正影响关系。实证结果证实了命题一。

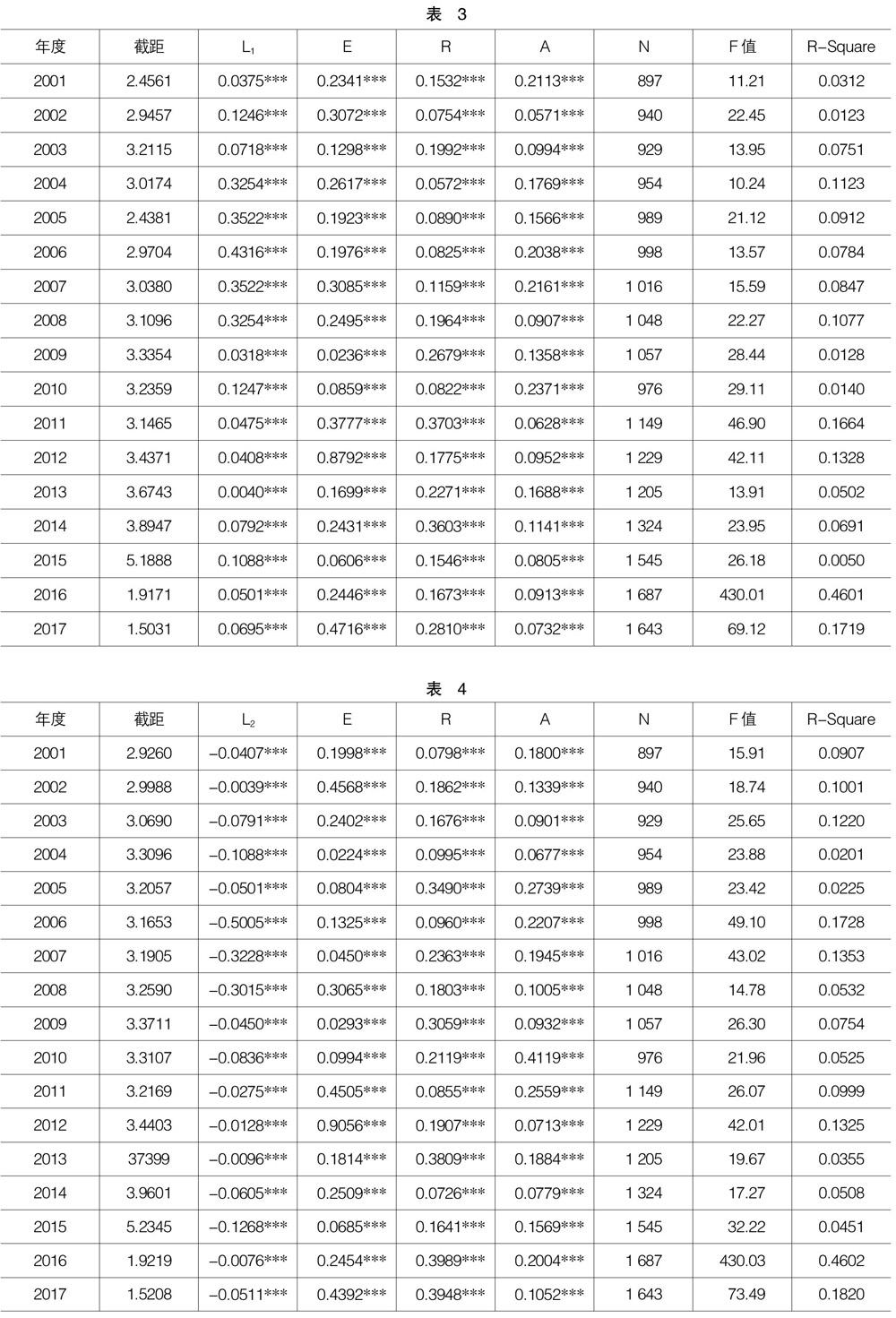

2.基于模型2,按年份对市场地位负债和公司权益价值进行一元一次回归,检验结果如表3所示。

表3实证结果显示,在2001—2017年的不同年份中,市场地位负债对公司权益价值都有着显著的正向影响,在1%水平显著。实证结果证实了命题二。

3.基于模型3,按年份对非市场地位负债和公司权益价值进行一元一次回归,检验结果如表4所示。

表4实证结果显示,在2001—2017年的不同年份中,非市场地位负债对公司权益价值都有着显著的负向影响,在1%水平显著。实证结果证实了命题三。

4.综合表3、表4的实证结果,见表5。

如表5所示,当市场地位负债对公司权益价值的影响显著大于非市场地位负债对其的影响时,公司负债对公司权益价值的影响为正;反之,为负。实证结果进一步解释了表1的现象,证实了命题四。

(四)稳健性检验

为了进一步探究实证结果的稳健性,本文分别以银行贷款利率替换无风险国债利率、以全面摊薄每股收益替换每股收益来结算超额报酬率进行两侧稳健性检验。检验结果与上述实证结果一致,均呈现1%水平的显著关系,进一步验证本文提出的四个命题。

四、结论与建议

本文选取万德数据库2001—2017年我国沪深两市所有的制造业类上市公司作为实证研究对象,基于负债整体和负债结构组成的视角,深度解析负债对公司权益价值影响的内在机理,并进行了相关的实证研究。实证结果:负债对公司权益价值的影响取决于反映市场地位的负债(预收账款和应付账款之和)是否大于非市场地位的负债,当前者大于后者时,则负债整体对公司权益价值有正向影响,否则为负向影响。企业筹资渠道的选择、不同筹资方式的可利用程度和企业资金的需要程度受到企业负债结构的严重制约。企业所需要的资金是巨大的,至少应该从几种不同的渠道通过不同的筹资方式组合运用债务资本,这就要求企业的负债结构决策是合理的。合适的企业负债结构决策会根据企业的自身状况决定企业负债的多样化程度,通过负债结构的改善影响企业现有负债的稳定性。而如何评价公司负债结果的优劣,负债结构的内部构成是重要的考虑因素。

【参考文献】

[1] 王立夏,李航.基于市场地位的商业信用对企业权益价值影响研究[J].价格理论与实践,2017(10):154-157.

[2] 朱卫东,黄伟,蒋丹.增加价值视角下资本结构对企业价值的影响研究——以高新技术企业为例[J].财会通讯,2017(33):60-64.

[3] 于少磊,李小健.资本结构对企业价值影响的实证研究——以房地产上市公司为例[J].会计之友,2014(15):78-82.

[4] 金静,汪燕敏.产权性质、负债融资与企业价值[J].中国注册会计师,2017(7):52-56.

[5] 何瑛,张大伟.管理者特质、负债融资与企业价值[J].会计研究,2015(8):65-72.

[6] 丘启航,张丽,郑天翔.我国创业板上市公司资本结构与企业价值关系实证研究[J].中国商论,2018(18):16-19.

[7] 张紫超.我国高新技术企业资本结构与企业绩效的关系研究[J].经营与管理,2018(7):48-51.

[8] 刘丽莎.违约风险、盈利能力与资本结构的关系研究——基于创业板上市公司的实证检验[J].会计之友,2016(4):43-47.

[9] 陈艳利,姜艳峰.国有资本经营预算制度、过度负债与企业价值创造[J].财经问题研究,2017(2):43-51.

[10] 程星星.资本结构与企业价值相关性的实证研究——基于风能上市企业的经验数据[J].老区建设,2017(8):59-62.

[11] 王笑妍.上市公司资本结构优化研究[J].纳税,2018(8):171.

[12] 钱楠.资本结构与公司绩效关系的实证研究——来自房地产行业上市公司的经验证据[J].时代金融,2018(3):240-241.

[13] 袁业虎.现代西方财务学的本质特征及其逻辑悖论[J].会计之友,2017(19):2-7.

[14] 王聪,冯琰,刘慧敏,等.高新技术企业智力资本对资本结构的影响研究[J].会计之友,2017(7):26-30.

[15] 张勇.会计信息可比性与企业商业信用融资——基于企业市场地位和行业竞争环境的双重考量[J].财经理论与实践,2017,38(6):78-85.

[16] 付佳,刘慧.金融发展、市场地位和商业信用融资[J].浙江金融,2018(1):48-54.

[17] 李艳平.企业地位、供应链关系型交易与商业信用融资[J].财经论丛,2017(4):47-54.

[18] 何珍.产品市场竞争、市场竞争地位与银行贷款[J].中国乡镇企业会计,2017(8):45-46.