投资自由化和税率变化对外商投资的影响

2019-05-31赵文霞单晨

赵文霞 单晨

摘要 投资政策和税率变化是影响外商投资水平的重要因素,也是政府部门吸引外资的重要政策手段。利用中国2004~2016年细分行业的面板数据分析了税率变化和投资自由化政策对外商投资的影响。研究结果表明:税率水平越高的行业,外商投资越低,但是投资政策的放松对外商投资的影响有限。鼓励措施对提高外商投资水平具有正向影响,但这一影响并不总是显著,同样,限制或禁止措施的放开也不能显著提高外商投资水平。变更衡量指标以及使用双重差分方法进行估计显示,该结果依然稳健。这说明各个行业的资本流入更多基于利润动机,差异化税收政策有助于外资在各行业合理配置。

关键词 投资自由化;税率变化;外商投资;细分行业;GMM;双重差分

[中图分类号]F830 [文献标识码] A [文章编号]1673-0461(2019)04-0090-08

一、引言与文献综述

数十年来,外商直接投资(FDI)在世界范围内迅猛增长,尽管跨国公司被认为是推动FDI增长的主要动力,但是各国政府的努力也不容忽视。外资流入可以给经济注入新的活力,提高税收、工资以及就业水平,所以各国政府均大力招商引资。在一系列吸引外资的政策工具中,税率举足轻重,美国政府在2017年12月通过的“减税和就业法案”规定企业所得税从2018年1月1日起由35%降至21%,其主要目标就是增加对美国的投资并创造就业机会。根据联合国贸发会议发布的第48期《全球投资趋势监测报告》显示,2017年全球外商直接投资(FDI)下降了16%;尽管2017年上半年中国吸引外资明显放缓,但相比2016年,2017年全年外资流入约1 440亿美元,增长了14%。2017年美国吸引外资约达3 110亿美元。在吸引外资的各种政策中,哪种最有效?降低税率还是取消投资壁垒的投资自由化政策?鼓励外商投资的政策与限制外商投资的政策,两者的影响有区别吗?为了解答上述问题,本文基于2004~2016年我国细分行业的面板数据,采用广义矩估计(GMM)和双重差分方法(DID)对投资自由化及税率变化的影响进行了检验。

中国过去几十年的经济增长主要依赖出口和投资,而支撑二者增长的驱动力是制造业的快速发展。党的十九大报告指出,我国将实行高水平的贸易和投资自由化便利化政策,全面实行准入前国民待遇加负面清单管理制度,大幅度放宽市场准入,扩大服务业对外开放,保护外商投资合法权益。贸易自由化一直以来都是国际经济学研究的一大热点,实践上,全球贸易自由化进程往往伴随着两大重要特征,关税税率下降和贸易政策不确定性下降(TPU)(Handley和Lim?觔o,2012)[1]。过去几十年,以关税税率下降为代表的贸易自由化得到了深入研究,但是自从Handley和Lim?觔o(2012)[1]提出了贸易政策不确定性的测算方法之后,关于贸易政策不确定性的研究才有所增多。钱学锋和龚联梅(2017)[2]采用拓展的引力模型,研究了“区域全面经济伙伴关系协定”和“跨太平洋伙伴关系协定”对中国带来的政策不确定性及其对制造业出口的影响,他们发现中国与协定成员国之间的贸易协议降低了中国面临的贸易政策不确定性,促进了中国制造业的出口。黄亚钧和汪亚楠(2017)[3]基于中国加入WTO事件,利用2000~2006年工业企业数据库和海关据库(仅保留了中国对美国的制造业出口企业的样本),采用双重差分方法研究发现,关税减免对于企业的出口表现作用显著,贸易政策不确定性提高了企业出口表现对于关税减免的变化弹性。

投资自由化与贸易自由化是一个问题的两个方面,一方管制而另一方完全自由不可能是均衡状态。Kandogan(2014)[4]通过考虑市场规模和经济发展水平研究了贸易和投资自由化对空间集聚的影响,该文采用168个国家的数据,发现贸易和投資自由化提高了空间集聚水平。另有很多文献研究了投资自由化对金融市场的影响(Wu等,2017)[5]以及投资自由化政策实施的相关问题(Cooray等,2014[6];Ghebrihiwet,2017[7];Tanaka和Arita,2016[8])。杨光和孙浦阳(2017)[9]基于上下游产业关联的视角,分析了外资自由化对下游企业产能利用率的影响,他们发现外资自由化能有效地提高下游企业的产能利用率,并且服务业对下游企业的提升效果更加明显。孙浦阳等(2015)[10]在异质性贸易理论基础上解读了上游外资自由化与技术距离影响下游企业出口的微观机制,他们认为外资自由化将通过产业关联关系对下游制造业企业的出口产生促进作用,但这种促进效应更多地被与技术前沿接近的行业与企业获取。邵海燕等(2016)[11]从投资自由化的定义及内涵、直接经济影响、间接经济影响等角度对投资自由化的已有文献进行了细致的回顾。

通过梳理以往文献可以发现,自由化的相关研究多集中在贸易自由化领域,关注投资自由化的研究直到最近几年才有所增多;在数据方面,很多研究都是基于中国加入WTO这一事实进行分析(如Handley和Lim?觔o,2017[12];黄亚钧和汪亚楠,2017[3];Feng等,2017[13];汪亚楠和周梦天,2017[14]),因为中国加入WTO的时间是2001年年底,所以基于这一事实进行分析的数据区间最多从2000年截止到2006年,距今也已十多年。Handley和Lim?觔o(2017)[12]基于中国加入WTO这一事实,采用TPU增进的引力方程(TPU-augmented gravity equation)模型,实证研究发现贸易政策不确定性对由中国至美国的出口增长具有正向影响,而对出口价格指数的影响为负。Feng等(2017)[13]在Melitz(2003)[15]的基础上,建立了引入贸易政策不确定性的异质性企业模型,基于中国加入WTO事件,采用最高可能关税与该年度实际应用关税之差衡量不确定性,实证结果发现贸易政策不确定性提高了进入和退出出口市场的企业数量以及产品质量,并降低了相应的价格水平。

政府放松对投资领域的管制,多是从吸引外商投资、提高市场活力的角度出发。虽然传统的观点认为投资政策放松必然会带来外商投资的增加,但其前提是投资未受到其他扭曲。关于投资自由化对外商投资的实证影响的研究仍然较为少见。税率也是促进国际资本跨国流动的重要驱动力,现有实证研究多证实税率下降有助于提高FDI流入(如de Mooji和Wderveen,2003[16];Devereux,2007[17];Becker等,2012[18]),Tian(2018)[19]比较了投资成本补贴和降低税率两种政策对吸引FDI的影响。不过,很少有文献从行业层面进行分析。本文利用我国细分行业的面板数据,采用差分GMM、系统GMM以及双重差分方法考察了投资自由化及税率变化对我国引入外商投资的影响。本文的研究既可以丰富关于税收和投资政策对资本流动影响的现有研究成果,也可以弥补运用较新数据研究投资自由化效果的短缺,进而为中国制定适当的外资政策,推动产业结构的调整升级提供经验数据参考。

文章第二部分是模型设定、变量选择及描述性分析;第三部分汇报采用差分和系统GMM模型对税率和投资自由化影响的估计结果;第四部分通过改变衡量指标及估计方法进行了相应的稳健性检验;最后是文章的结论和政策启示。

二、模型设定、变量选择及描述性分析

(一)模型设定与估计

根据国内外学者关于外商投资影响因素的分析,将计量模型设定如下:

式(1)中,i表示行业,t表示时间。FDIit、IPit及taxit分别为外商投资、投资自由化和税率水平,Xit为一系列其他控制变量,包含:研发投入、产出规模及投资政策与税率的交互项;μi表示截面效应,反映不随时间变化的行业特征因素;?啄t表示时间效应,即只随时间变化的因素;?着it为误差项。

文章采用差分GMM和系统GMM方法估计,由Arellano和Bond(1991)[20]提出的差分GMM方法使用内生变量的一阶差分的滞后值作为工具变量,缓解了模型的内生性导致的可能偏误。但差分时消除了非观测截面个体效应及不随时间变化的其他变量,且有时变量的滞后值并非理想的工具变量,Blundell和Bond(1998)[21]改进了这一方法并提出系统GMM法。系统GMM相当于联立了差分方程和原来的水平方程,使用变量的滞后阶作为差分方程的工具变量,同时使用差分变量的滞后项作为水平方程的工具变量。

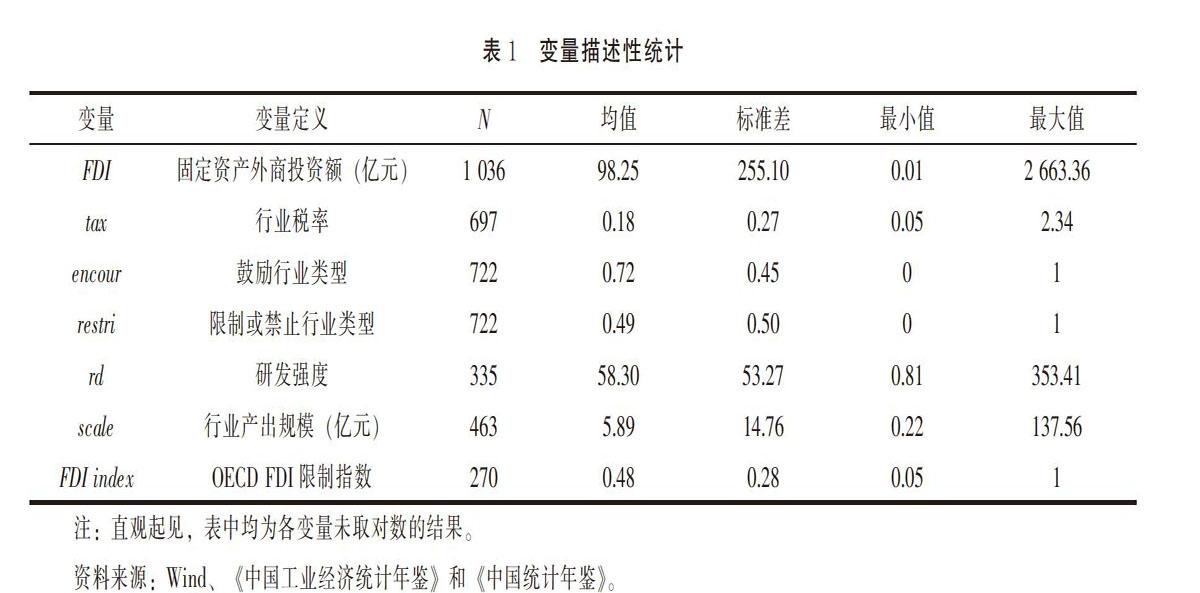

(二)变量选取、数据说明及描述性统计

实证研究的样本为中国工业38个行业2004~2016年的面板数据。由于本文选取的数据涉及Wind、《中国工业经济统计年鉴》《中国统计年鉴》等不同来源,根据国民经济行业分类GB/T4754-2017标准标识行业代码,进而匹配各个变量不同行业及年份数据,剔除无法匹配的行业部门及年份数据,最终得到38个行业的数据。

由于公开的统计年鉴中未能提供中国工业细分行业的外商直接投资金额,《中国统计年鉴》中按行业分外商直接投资额是按照行业门类进行分类,所以无法以这一指标来测度外资进入程度,必须采用其他替代指标。综合已有的经验文献,本文采用固定资产外商投资完成额来衡量各行业的外商投资情况,数据来源于Wind。

对计量模型中自变量的指标设定和数据来源说明如下:

(1)税率(tax)。由于从公开的统计来源中无法获得全面的税费信息,且外商投资进入不同行业的成本有所不同,政府部门也会通过一些行政处罚和经济杠杆来达到相应的经济目的(如调整行业结构等),因此本文将采用估计的行业应缴税率(行业应缴税收占主营业务收入的比重)作为不同行业税率的一个代理变量,能在一定程度上综合反映我国的产业政策、财税政策、贸易政策和外资政策等措施的规制程度(盛斌和吕越,2012)[22]。其中,行业应缴税收通过主营业务收入减去主营业务成本和总利润获得,数据均来源于Wind。政府征收税收较高的行业会导致企业生产的成本增加,因此会减弱该行业对外商投资的吸引力,其对因变量的预期符号为负。

(2)投资自由化。过去几十年,以关税税率下降为代表的贸易自由化得到了深入研究,通过梳理这些文献,可以发现很多研究都是基于中国加入WTO这一事实进行分析(如黄亚钧和汪亚楠,2017[3];Handley和Lim?觔o,2017[12];Feng等,2017[13])。2001年12月中国成功加入WTO导致了大范围的关税减免以及贸易政策不确定性的下降,但是依据这一事实进行的分析限制了这些研究的数据区间。另一方面,作为与贸易自由化相伴而生的另一个重要的市场开放表现——投资自由化——其相关研究却比较少见。20世纪90年代,中国禁止或限制外商独资,而鼓励中外合资,因为在后一种情况下先进技术的学习成本相对较低。加入WTO之后,根据《与贸易有关的投资措施协议(TRIMs)》规定,中国需要改变原有保守的贸易和投资政策。

对投资自由化的影响效应进行检验所面临的第一个问题就在于如何对中国的投资自由化程度进行度量。

联合国贸易和发展会议(UNCTAD)统计了各国间签订的与投资相关的投资协定、贸易协定等,很多学者认为东道国与其他国家签署双边投资协定(BIT),有助于降低跨国公司在东道国的投资壁垒和投资成本,因而纷纷利用东道国是否与他国签署BIT、签署BIT的数量、BIT条款的内容等来衡量东道国的投资自由化水平(Egger和Pfaffermayr,2004[23];Egger和Merlo,2007[24]; Yackee,2010[25];宗芳宇等,2012[26];冀相豹,2014[27];邵海燕等,2016[11])。Lesher和Miroudot(2006)[28]根据东道国签订贸易协定所包含的投资条款内容来衡量东道国的投资自由化水平;Goh等(2010)[29]采用国际储备额作为投资自由化政策的代理变量;Poelhekke(2015)[30]利用银行业的对外直接投资额来衡量一国的投资自由化程度。但是上述指标很多属于投资自由化的结果。本文直接从中国的外资政策出发,利用中国《外商投资指导目录》,构建了中国不同行业的投资自由化政策變量。

中国对于外资企业的管理一直实施审批制。自1995年始,《外商投资产业指导目录》首次发布,其后分别于1997年、2002年、2004年、2007年、2011年、2014年和2017年历经7次修订。每一次修订,国务院会根据我国经济发展和对外开放需要与上一版执行情况作为判定依据,在上一版本的基础上,对目录中外资经营行业进行调整与管理。《外商投资产业指导目录》中将国民经济的所有行业和产品划分为4类:鼓励、限制、禁止和未注明。目录中被列入鼓励的行业或产品,多是我国需要大力发展的新兴产业或高技术产业,对于这些行业的外资企业,一般会有一定的优惠措施激励外资企业进入这些行业。目录中列入限制或禁止类别的行业,多涉及我国的行业安全,所以限制类别的行业多对外资的持股比例做出限制,政府将对进入这些行业的外资企业进行严格筛选和认定,谨慎面对或者严格禁止外资企业进入。目录中未注明的行业,政府既不鼓励也不限制,外资企业可以自由进入和退出。图1显示了历次《外商投资产业指导目录》所列出的鼓励、限制及禁止行业条目数量。

一般而言,鼓励政策和限制政策会产生不同的经济效果,根据《外商投资产业指导目录》,本文构建两个变量来衡量投资自由化程度。

首先,将存在被鼓励的产品或子类行业的国民经济大类行业赋值为1,否则取值为0。这种度量方式表明,若指标取1,则该行业的投资自由化程度更高,本文用encour标记该变量。

其次,将存在被限制或禁止的产品或子类行业的国民经济大类行业赋值为1,否则取值为0。这种度量方式表明,若指标取1,则该行业的投资自由化程度更低,本文用restri标记。文章假设新的修订版本颁布之前,各个行业的管制政策并未发生变化。Sheng和Yang(2016)[31]也根据《外商投资产业指导目录》提取了鼓励和限制指标两个变量,研究了机构改革对出口多样性的影响,但他们的数据仅截止到2007年。

最后,为保证结果的稳健性,采用OECD外商直接投资管制限制指数(FDI index)中的中国各个行业的数据来衡量不同行业各个层面的限制程度。OECD的FDI指数根据国家FDI的相关规定从4个方面测度了该国对FDI的限制程度:外国股权限制、歧视性筛选或审批机制、对外国人作为主要职员的限制以及其他限制(如对外企设立分支机构、资本汇回以及土地所有权的限制等)。FDI指数取值在0到1之间,0表示该行业对外资完全开放,1表示禁止外资进入该行业。

(3)研发强度(rd)。选取工业行业的科研创新经费支出占工业销售产值比重来衡量该指标,研发数据来自Wind。研发强度越高的行业预计将会吸引更多的外商投资。

(4)工业行业的产出规模(scale)。选取各行业工业销售产值与各行业企业单位数的比值来表示该变量。行业规模也是影响外商投资的一个重要指标,行业规模越大说明该行业越成熟,运行状况越稳定,对外资也可能有较高的吸引力;另一方面,规模较小的行业具有较高的成长潜力,也可能更受外商投资的青睐。其中,工业销售产值及企业单位数均来源于《中国工业经济统计年鉴》。为减缓数据波动所引起的误差并消除异方差问题,除投资自由化变量外,在回归分析前对所有数据进行对数化处理。相关变量的描述性统计如表1所示。

三、实证结果分析

(一)基准回归结果及分析

为使结果稳健,本文同时列出了差分GMM和系统GMM方法的估计结果(见表2)。模型1和模型4为控制了税率、encour、个体固定效应及时间固定效应的回归结果;模型2和模型5为控制了税率、restri、个体固定效应及时间固定效应的回归结果;模型3和模型6在上述模型的基础上,同时引入encour与restri,并控制了时间固定效应的估计结果。就核心解释变量的回归结果而言,由表2可知,税率变量前面的系数都显著为负,表明税率上升对各行业吸引外商投资有显著的负影响。具体而言,税率每上升1个百分点,将使进入我国该行业的外商投资最多下降0.6%。因此,税率较低的行业比税率较高的行业吸引了更多的外商投资。

值得注意的是,实施了鼓励政策的行业将会吸引更多的外商投资,而实施了限制或禁止政策的行业对外商投资的影响为负,不过表2的结果表明,这种影响并不显著。这说明在外商投资的过程中,政府的鼓励或限制规定虽然会对投资者的选择有所影响,但并非投资者重点考虑的因素。鼓励措施会提高某个行业的外商投资水平,限制或禁止措施会降低该行业的投资水平,但这种影响比较有限。

(二)引入其他变量

从基准回归结果中可知,税率变化会影响进入某行业的外商投资。在封闭经济体中,即使某行业税率较低,进入该行业的外商投资也可能不多;而在实施开放政策的行业,税率较高可能对应较高的外商投资水平。因此,我们继续探讨实施不同投资开放政策的行业税率变化对外商投资的影响,即在模型中加入税率与投资自由化的交互项进行回归,结果见表3。表3中模型1和模型2的回归结果显示,税率(tax)都在10%的水平上显著为负,而tax×encour前面系数为正,tax×restri前面系数为负,但均不显著,即税率与投资自由化的交互项均不显著。这说明某行业的鼓励措施会削弱该行业由于税率提高对外商投资的负向影响,而限制政策会进一步增强该行业由于税率提高对外商投资的负向影响,但总体而言,这种交互作用并不显著。行业产出规模以及研发强度也可能会影响外商投资的水平,表3中模型3和模型4为引入这两个变量之后的回归结果。可以发现,引入行业规模以及研发强度之后,无论是否考虑个体固定效应,税率前面的系数均显著为负,且系数大小与表2相比并无明显改变。

四、稳健性检验

为了检验上述实证分析结果的稳健性,本文从替换衡量指标和改变研究方法两个方面出發,重新估计了计量模型。

(一)替换衡量指标

本文通过《外商投资产业指导目录》构建并刻画了中国的外资自由化进程,这一指标由于可得数据的限制,仍然存在问题:一方面,由于行业划分口径不同,可能导致以偏概全与匹配误差问题;另一方面,除《外商投资产业指导目录》以外,存在其他一些隐形政策或规定对外商投资进行管理,这并未反映在上述指标体系中,可能会带来潜在的衡量偏差问题。为尽量避免这一问题对本文因果推断带来的影响,本文采用新的衡量指标对投资自由化进行衡量。

不同于前文使用对《外商投资产业指导目录》中各个行业进行赋值的方法得到投资自由化的指标,表4中投资自由化的衡量指标使用来自OECD的FDI限制指数。回归结果与采用赋值方法得到投资自由化的表2及表3结果相似,估计结果基本保持稳健。结果显示,若某个行业的税率上升1%将会导致该行业的外商投资下降1%左右,而FDI限制指数对外商投资的影响并不显著。这说明相比行业的开放水平,各个行业的税收负担更能影响外商的投资水平。表4模型1和模型2中Sargan统计量分别为17.58和24.66,P值分别为77.96%和74.14%,不能拒绝原假设,说明工具变量不存在过度识别问题。

(二)改变研究方法

值得注意的是,虽然本文引入行业规模及研发强度变量,但事实上一些其他无法观测的变量也可能对外商投资产生潜在影响,即可能存在遗漏变量导致的内生性问题。差分和系统GMM方法缓解了模型的内生性导致的可能偏误,但是为得到稳健的结论,同时借鉴政策效果评价文献的常用方法,进一步使用DID模型进行政策评估。具体设定如下模型:

其中,FDIit代表行业i在第t期的外商投资。Treat表示是否为处理组的虚拟变量,如果该行业属于《外商投资产业指导目录》中“鼓励目录”(“限制”或“禁止目录”)则取1,否则取0。由图1可知,2007年修订的《外商投资产业指导目录》变化比较大,当年目录中的鼓励条目由原来的256条上升到351条,增加了近100条,而之后的2011、2015及2017年鼓励条目数量均没有太大变化。鼓励条目的增加意味着该行业对外商投资越开放。因为该《指导目录》于2007年12月1日起施行,所以本文设定Period在2008年及之后取值为1,2008年之前取值为0。taxit表示税率变量。此外,本文还通过时间固定效应控制了因宏观环境变化而带来的差异。系数?姿3估计了双重差分的结果,如果投资自由化对外商投资起到了积极的影响,那么可以预期?姿3显著。

表5报告了外商投资对税率和投资自由化反映程度的回归结果。在模型1和模型3中,本文控制了年度固定效应。为了排除行业规模以及研发强度对基本研究结果的影响,本文在模型2和模型4中进一步控制了行业产出规模和研发强度。交互项encour×period的系数反映了相对于非鼓励指导,外商投资对“鼓励”的响应程度。结果表明,encour×period的回归系数在模型1和模型2中均在5%以上的水平上显著为正(模型1的系数为0.87,t=2.49;模型2的系数为1.06,t=2.71),这说明投资自由化之后,外商企业对处于“鼓励”条目中的行业增加了投资,而且显著高于没有处于“鼓励”条目中的行业。不过,从模型3和模型4的回归结果可以看到,交互项restri×period的系数为正且均不显著(模型3的系数为0.265,t=0.87;模型4的系数为0.384,t=1.22),这说明投资自由化之后,外商企业也增加了对处于“限制”或“禁止”条目中的行业的投资,但并没有显著不同于未列入“限制”或“禁止”条目中的行业。

为了提供进一步的证据加强本文基本研究问题的因果效应,排除事件前后期间设定产生的误差,以及难以在模型中加以控制的不可观测的缺失变量对研究结论的干扰,本文借鉴Bakke等(2016)[32]的做法,进行了安慰剂对照测试(Placebo Test)。本文将2012年之前作为事件的前期间,2012年及之后作为事件后期间,参见表5模型5和模型6。在实证检验中,本文保持对处理组和控制组的设定。结果表明,交互项encour×period以及restri×period的回归系数均不显著①。

值得注意的是,表5模型1至模型6中,税率前面的系数均在1%的水平上显著为负(6个模型中的系数约为-1,t值约为-9),这表明采用双重差分方法之后,税率与外商投资仍然显著负相关,税率每上升1%,将使该行业的外商投资水平下降1%左右,基本研究结论保持不变。稳健性检验结果与前文保持了良好的一致性,进一步验证了本文结论的可靠性。

五、主要结论与政策启示

本文利用2004~2016年细分行业的面板数据分析了税率变化和投资自由化对外商投资的影响。研究结果显示,税率水平越高的行业,外商投资越低,但是投资政策的放松对外商投资的影响有限。鼓励措施对提高外商投资水平具有正向影响,但这一影响并不总是显著,同样,限制或禁止措施的放开也不能显著提高外商投资水平。经过一系列检验,该结果依然稳健。这说明行业的资本流入更多基于利润动机,從规避税收、降低成本的角度考虑,相对来说,行业投资指向性的文件指导或者投资开放并不能很好地起到吸引外资的作用。根据本文的研究结果,可以得到如下政策启示:

实施差异化税收政策,调整和引导外商投资进入高科技、低污染产业领域。相比外资政策的放松,文章的研究表明外商投资对税收的降低更加敏感,所以应强化外商投资的产业布局,积极鼓励外资投向国家重点发展的高新技术产业。为此,可以针对不同的行业特征,实施差异化税收政策,对中国亟待发展的高端技术制造、新能源、新材料、高端电子等产业实施优惠税收政策;而对高能耗、高污染的落后产业实施较高的税率。差异化的税收政策将有助于合理引导外资流向,使我国的产业布局更加合理。

进一步扩大行业的开放程度,特别是鼓励外商投资进入的产业可以配合税费优惠,以强化投资自由化政策的效果。党的十九大报告明确指出我国要实行高水平的贸易和投资自由化便利化政策,全面实行准入前国民待遇加负面清单管理制度,大幅度放宽市场准入。本文认为在外资开放的过程中,应当注重对外资差异化引导,通过合理的产业税收政策促使本国企业通过研发创新缩小同国际技术前沿的距离,从而更大程度发挥投资自由化在经济中的正面效应。[注 释]① 根据FDI限制指数,中国各行业的外资限制程度在2006年均出现大幅下降,所以本文也设定了Period在2006年及之后取值为1,2006年之前取值为0,估计结果显示只有税率变量前面的系数显著,交互项前面的系数不显著,因篇幅所限并未列出,感兴趣的读者可向作者索取。

[参考文献]

[1] HANDLEY K,LIM?魨O N. Trade and investment under policy uncertainty: Theory and firm evidence[R]. NBER Working paper,2012,No. 17790.

[2] 钱学锋,龚联梅.贸易政策不确定性、区域贸易协定与中国制造业出口[J].中国工业经济,2017(10):81-98.

[3] 黄亚钧,汪亚楠.贸易自由化与企业出口表现——基于貿易政策不确定性的视角[J].经济问题探索,2017(10):106-112.

[4] KANDOGAN Y. The effect of foreign trade and investment liberalization on spatial concentration of economic activity[J]. International Business Review,2014,23 (3):648-659.

[5] WU M,HUANG P,NI Y. Capital liberalization and various financial markets:Evidence from Taiwan[J]. The Quarterly Review of Economics and Finance,2017,66:265-274.

[6] COORAY A,TAMAZIAN A,VADLAMANNATI K C. What drives FDI policy liberalization? An empirical investigation[J]. Regional Science and Urban Economics,2014,49:179-189.

[7] GHEBRIHIWET N. Acquisition or direct entry,technology transfer and FDI policy liberalization[J]. International Review of Economics and Finance,2017,51:455-469.

[8] TANAKA K,ARITA S. The impact of regional investment liberalization on foreign direct investment:A firm-level simulation assessment[J]. Japan and the World Economy,2016,37:17-26.

[9] 杨光,孙浦阳.外资自由化能否缓解企业产能过剩?[J].数量经济技术经济研究,2017,34(6):3-19.

[10] 孙浦阳,蒋为,陈惟.外资自由化、技术距离与中国企业出口——基于上下游产业关联视角[J].管理世界,2015(11):53-69.

[11] 邵海燕,卢进勇,陈清萍. 投资自由化经济影响研究述评[J]. 财贸研究,2016(3):55-62,79.

[12] HANDLEY K,LIM?魨O N. Policy uncertainty,trade and welfare:Theory and evidence for China and the United States[J]. American Economic Review,2017,107 (9):2731-2783.

[13] FENG L,LI Z,SWENSON D L. Trade policy uncertainty and exports:Evidence from China's WTO accession[J]. Journal of International Economics,2017,106:20-36.

[14] 汪亚楠,周梦天.贸易政策不确定性、关税减免与出口产品分布[J].数量经济技术经济研究,2017,34(12):127-142.

[15] MELITZ M J. The impact of trade on intra-industry re-allocations and aggregate industry productivity[J]. Econometrica,2003,71 (6):1695-1725.

[16] DE MOOIJ R,EDERVEEN S. Taxation and foreign direct investment:a synthesis of empirical research[J]. International Tax and Public Finance,2003,10 (6):673-693.

[17] DEVEREUX M P. The Impact of Taxation on the Location of Capital,Firms and Profit:A Survey of Empirical Evidence[R]. Oxford University Centre for Business Taxation Working Paper Series,2007,No. 7/2.

[18] BECKER J,FUEST C,RIEDEL N. Corporate tax effects on the quality and quantity of FDI[J]. European Economic Review,2012,56:1495-1511.

[19] TIAN Y. Optimal policy for attracting FDI:Investment cost subsidy versus tax rate reduction[J]. International Review of Economics and Finance,2018,53:151-159.

[20] ARELLANO M,BOND S. Some tests of specification for panel data:Monte Carlo evidence and an application to employment equations[J]. Review of Economic Studies,1991,58 (2):277-297.

[21] BLUNDELL R,BOND S. Initial conditions and moment restrictions in dynamic panel data models[J]. Journal of Econometrics,1998,87,(1):115-143.

[22] 盛斌,呂越. 外国直接投资对中国环境的影响——来自工业行业面板数据的实证研究[J].中国社会科学,2012(5):54-75,206.

[23] EGGER P,PFAFFERMAYR M. The impact of bilateral investment treaties on foreign direct investment[J]. Journal of Comparative Economics,2004,32 (4):788-804.

[24] EGGER P,MERLO V. The impact of bilateral investment treaties on FDI dynamics[J]. The World Economy,2007,30,(10):1536-1549.

[25] YACKEE J W. Do bilateral investment treaties promote foreign direct investment? Some hints from alternative evidence[R]. Legal Studies Research Paper Series,2010,No.1114.

[26] 宗芳宇,路江涌,武常岐.双边投资协定、制度环境和企业对外直接投资区位选择[J].经济研究,2012(5):71- 84.

[27] 冀相豹.中国对外直接投资影响因素分析:基于制度的视角[J].国际贸易问题,2014(9):98-108.

[28] LESHER M,MIROUDOT S. Analysis of the economic impact of investment provisions in regional trade agreements[R]. OECD Trade Policy Papers,2006,No. 36.

[29] GOH S K,WONG K N. Malaysia's outward FDI:the effects of host market size and home government policy[J].Journal of Policy Modeling,2010,33 (3):497-510.

[30] POELHEKKE S. Do global banks facilitate foreign direct investment?[J].European Economic Review,2015,76:25-46.

[31] SHENG L,YANG D T. Expanding export variety:The role of institutional reforms in developing countries[J]. Journal of Development Economics,2016,118,45-58.

[32] BAKKE T E,MAHMUDI H,FERNANDO C S,et al. The causal effect of option pay on corporate risk management[J]. Journal of Financial Economics,2016,120(3):623-643.