金融发展、市场地位和税收规避

2019-05-31付佳刘慧

付佳 刘慧

摘要 基于上市公司的财务数据研究了金融发展、市场地位和税收规避三者之间的关系。研究发现:市场地位与税收规避程度显著正相关,同时相比于金融发展水平较好地区,金融发展水平较差地区的企业其市场地位与税收规避的正向关系更为显著。研究结果表明,市场地位越高的企业税收规避的动机和能力均较高,而金融发展水平较低会加剧市场地位较高企业的税收规避程度,因此,提高我国的地区金融发展水平可以降低企业进行税收规避的动机,达到规范我国财税体制的目的。

关键词 市场地位;税收规避;金融发展;融资约束

[中图分类号]F830.9 [文献标识码] A [文章编号]1673-0461(2019)04-0084-06

一、引 言

已有文献表明,企业的微观特征和外部环境会影响企业的税收规避行为。王永培和晏维龙(2014)通过设立修正的会税差异指标发现制造业的产业集聚会显著提高企业的税收规避程度,企业规模与税收规避程度显著负相关,处于发达地区的企业其税收规避行为更加活跃。刘行和叶康涛(2014)建立了四个税收规避指标,研究发现企业所在地区的金融发展水平会显著影响企业的税收规避行为,较高的地区金融发展水平通过缓解企业的融资约束而降低了企业的税收规避。毛程联和吉黎(2014)研究表明两税合并提高了外资企业的实际税率,因此,外资企业出现了较多的税收规避行为,其中,盈利较好的外资企业税收规避程度较大,而大规模的外资企业其税收规避程度较小,与其他外资企业相比较,那些外商独资企业的税收规避程度最高。陈东和唐建新(2012)通过研究上市公司高管薪酬、公司治理与公司税收规避程度之间的关系,为公司税收规避会产生代理成本这一论点提供支持证据,研究发现企业的高管薪酬和公司税收规避程度呈显著负相关的关系,并且这一显著的关系在较差公司治理的企业中会更加显著,另外企业的税收规避程度与会计信息披露程度呈显著负相关,进一步研究发现高管薪酬上升可使税收规避与会计信息披露质量间的负相关关系得到缓解。张天敏(2012)研究了管理者与企业税收规避行为,分别考察了管理者激励与企业的税收规避,管理者个体效应与企业税收规避以及税收征管力度对管理者税收规避决策影响,研究表明对管理者实行以股票为基础的激励报酬会增加企业的税收规避行为;管理者个体效应如管理风格和任期长短对企业税收规避决策产生显著影响,但管理者个体效应如高管年龄、性别、技能以及学历背景等等对企业税收规避决策没有显著影响;税收监管力度会负向影响管理者激励、管理者个体效应与企业税收规避决策的关系。王静、郝东洋和张天西(2014)的研究表明公司税收规避会加剧管理者的在职消费行为,公司整体治理水平的提高能够降低税收规避的代理成本,減少税收规避下的管理者寻租行为。

而从宏观视角而言,税收规避毕竟不利于建设规范的财税体制,引起社会公共产品供给不足、财政赤字加剧以及公共资源配置扭曲等(Eisenhauer,2008),从而阻碍地区的经济增长。因此,研究企业微观特征和外部因素对税收规避行为的影响具有重要意义,本文试图基于上市公司的财务数据研究金融发展水平和企业的市场地位对税收规避的影响从而进一步丰富这一部分研究文献。本文的研究思路如下:首先,考察企业的市场地位和税收规避的相关关系;其次,考虑到我国各地区的金融发展水平存在较大差异,本文将区分不同金融发展水平下企业的市场地位和税收规避相关关系的差异性。本文的研究结果表明:市场地位越高的企业越倾向于进行税收规避,而这种效应在金融发展较差的地区会更为显著。

二、理论分析和研究假设

什么原因会促使企业发生普遍性的税收规避行为呢?学术界对此问题给予了高度的关注。Lanis和Richardson(2011)指出由于税收规避能够降低税负,将国家的收入转移到企业,增加了企业的现金流,因此税收规避在企业间普遍存在并被视作增强企业价值的行为。Frischmann(2008)研究发现股票收益率与公司披露的未确认税收收益(UTBs)显著正相关,说明投资者对税收规避的成本并未过度关注。Koester(2011)的研究发现整体而言,企业的投资者对企业进行税收规避行为持积极的态度。De Simone和 Stomberg(2012)研究表明,企业持续性的税收规避活动会提高企业的价值。不管企业税收规避是否真的能够提升企业价值,企业的避税行为与企业的微观特征都息息相关。企业的微观特征既决定企业是否有动机进行税收规避,也决定其是否有能力进行税收规避,而企业的市场地位也是重要的微观特征。市场地位越高的企业,为了维持自身在市场上的“势力范围”,往往需要更多的融资。Fisman 和Raturi ( 2004)的研究表明市场地位越高的企业,哪怕通过施加威胁,比如停止供货,也要来获取商业信用融资,因此市场地位越高的企业会出于其融资的目的而选择进行税收规避。另一方面,市场地位越高的企业由于其自身实力的雄厚,可以更好地进行税收筹划,比如在自贸区设立分公司转嫁利润进行税收规避。基于以上分析,市场地位越高的企业,其进行税收规避的动机越高,实现能力越强,因而本文提出第1个研究假设。

假设1:市场地位越高的企业越倾向于进行税收规避。

另外,我国金融行业的发展存在相对的不平衡,各地区的金融水平程度呈现出不一致(樊纲, 王小鲁和朱恒鹏,2014)。在金融发展水平较高的地区,一方面,由于金融系统更加完善,金融机构实力更雄厚,企业可以获得更多的银行贷款,企业的融资约束较小(胡泽,夏新平和余明桂,2013);另一方面,由于银行间竞争的加剧也使得企业能够获得更多融资(胡泽,夏新平和余明桂,2013)。同时,在金融发展水平较高的地区,银行之间的激烈竞争会让银行更主动地去挖掘借款企业的价值,并根据这些信息进行信贷决策(胡泽,夏新平和余明桂,2013),而市场地位高的企业所具备的信息更易让银行同意房贷。因此,当企业处于金融发展水平较好的地区时,企业的融资约束较小,市场地位越高的企业其税收规避动机可能降低;当企业处于金融发展水平较差的地区时,企业的融资约束较大,此时企业税收规避的动机较大。基于以上分析,本文提出第2个研究假设。

假设2:相比于金融发展水平较好地区,金融发展水平较差地区的企业其市场地位与税收规避的正向关系更为显著。

三、研究设计

(一)样本选择

本文以我国2008~2017年沪深A股上市公司的数据为研究样本。考虑到金融类公司与其他公司的资本结构存在较大差异,本文剔除了金融类公司的研究样本,另外本文还剔除了数据缺失的观察值,共获得研究样本6 344个。为了减少异常值对实证结果的影响,本文对所有连续变量进行了1%的缩尾处理。本文的财务数据均来自国泰安数据库(CSMAR)、试用税率数据来自于万德数据库(Wind)。

(二)模型设定和变量定义

基于最小二乘法(OLS),本文设定如下模型来检验本文研究假设的正确性:

模型中被解释变量为试用税率与实际税率之差(ETRd),借鉴陈旭东和王雪 (2011)、李维安和徐业坤(2013),试用税率和实际税率之差能够较为准确地度量企业税收规避的大小,因此,本文在主体部分也采用这一指标作为税收规避程度的衡量,在稳健性检验部分本文会采用其他税收规避指标进行替换检验。

模型中的解释变量为市场地位(MP),借鉴张新民等(2012)的研究,本文主体部分选用企业总资产占行业总资产的比重来衡量企业的市场地位,在稳健性检验部分,将用赫芬达尔指数进行替换检验。在控制变量方面,借鉴付佳(2016,2017),本文同样选用资产负债率(Lev)、公司规模(Size)、资产收益率(ROA)、短期借款(SBA)、长期借款(LBA)、应收账款(REC)、现金流量比(Cfo)和企业成立年限(Age)作为模型的控制变量。表1报告了本文涉及的有关变量的定义与说明。

(三)描述性统计

表2报告了各变量的描述性统计。ETRd的中位数为0,这说明样本中有50%的企业的实际税率小于试用税率;MP的平均值为0,最大值为0.003,说明企业的资产占行业总资产的比重很小;Lev的最大值和最小值分别为1.591和0.049,说明所有A股上市企业中不同企业间的资本结构存在很大差别;Size的最大值和最小值分别为25.94和18.77,这说明在我国企业规模大小不一,存在一定差异;ROA最大值和最小值分别为0.314和0.001,说明我国企业的资产收益率存在较大差异;SBA的最大值为0.623,最小值为0,LBA的最大值为0.404,最小值为0,这说明有的企业能获得较多的银行信贷,有的企业获得的银行信贷很少,不同企业面临的融资约束不一致;REC的最大值为0.521,最小值为0,这说明企业给其他企业提供的商业信用融资也存在较大的差异;Cfo的最小值为-0.221,最大值为0.273,这说明有些企业自有现金流较充裕,有的企业则缺乏自有现金流,需要通过对外融资。

(四)相关系数

表3报告了变量間的相关系数。ETRd与MP的相关系数为0.002,且在1%的置信水平上显著正相关,这与本文的假设1一致。Lev与ETRd显著负相关,这说明资产负债率越高,税收规避程度越低;Size与ETRd显著负相关;ROA与ETRd显著正相关,这说明企业绩效越好,税收规避程度越高;SBA与LBA均与ETRd显著负相关,这说明企业获得的银行贷款越多,税收规避动机越小。同时从其它各变量之间的相关系数及显著性来看,它们之间均不存在高度相关性,因此,模型回归的有效性不受来自多重共线性的干扰。

四、实证结果分析

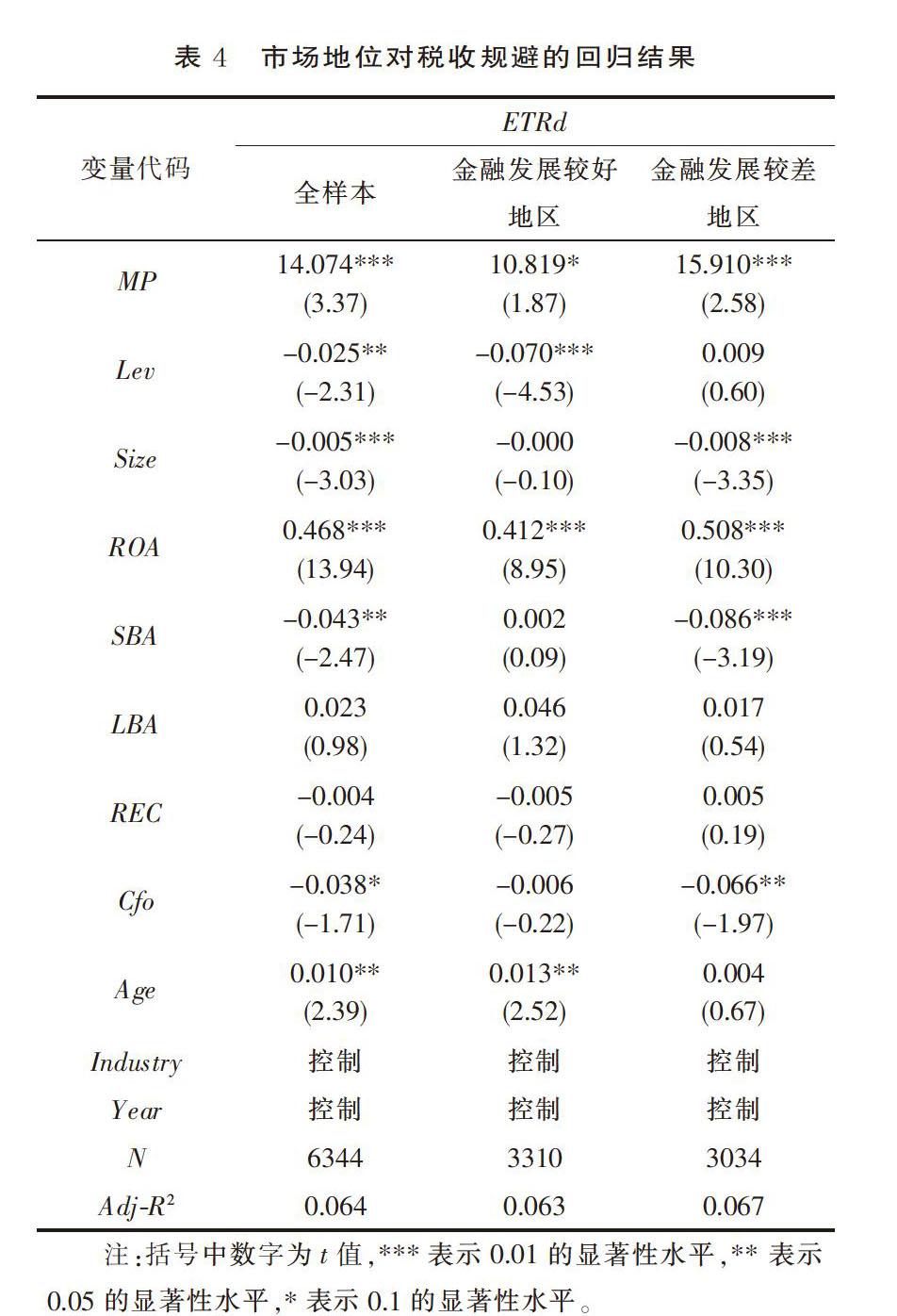

(一)市场地位对税收规避的回归结果

表4报告了企业的市场地位对税收规避的回归结果,其中,模型的被解释变量为税收规避(ETRd),解释变量为市场地位(MP),分组变量为地区金融发展水平(DFin),当地区金融发展水平大于样本中位数时认为金融发展水平较好,反之则认为较差。由表4可知在全样本下,市场地位(MP)与税收规避(ETRd)在1%的置信水平下显著正相关,这与本文的假设1一致,这表明市场地位越高的企业越倾向于进行税收规避,这是因为市场地位越高的企业为了维持自身在市场上的“势力范围”,往往需要更多的融资,因而出于其融资的目的而选择进行税收规避,另一方面,市场地位越高的企业由于其自身实力的雄厚,可以更好地进行税收筹划所以更有能力进行税收规避。从控制变量来看,资产负债率(Lev)与税收规避(ETRd)显著负相关,这表明企业负债越多,企业税收规避动机越小,这是因为负债本身就有抵税作用;公司规模(Size)越高,企业税收规避程度(ETRd)越低,这是因为在我国正规金融体系中存在着“规模歧视”,即规模越小的企业面临的融资约束越大,规模越大的企业面临的融资约束越小,所以规模越大的企业由于面临的融资约束较小所以税收规避的动机也减小;资产收益率(ROA)与税收规避(ETRd)呈显著正相关,这说明绩效越好的企业越愿意去进行税收规避,这可能是因为绩效越好的企业要交的税收也较多,因此从避税中获得的收益也较大;另外银行的短期借款(SBA)与税收规避(ETRd)也显著负相关,这也说明融资约束越小,税收规避动机越小。

从分样本来看,在金融发展较差的地区,市场地位与税收规避在1%的置信水平下显著正相关,在金融发展较差的地区,市场地位和税收规避在10%的置信水平下显著正相关,这说明相比于金融发展水平较好地区,金融发展水平较差地区的企业其市场地位与税收规避的正向关系更为显著,这与本文的假设2一致,这是因为当企业处于金融发展水平较好的地区时,企业的融资约束较小,市场地位越高的企业其税收规避动机可能降低,而当企业处于金融发展水平较差的地区时,企业的融资约束较大,此时企业税收规避的动机较大。

(二)稳健性检验

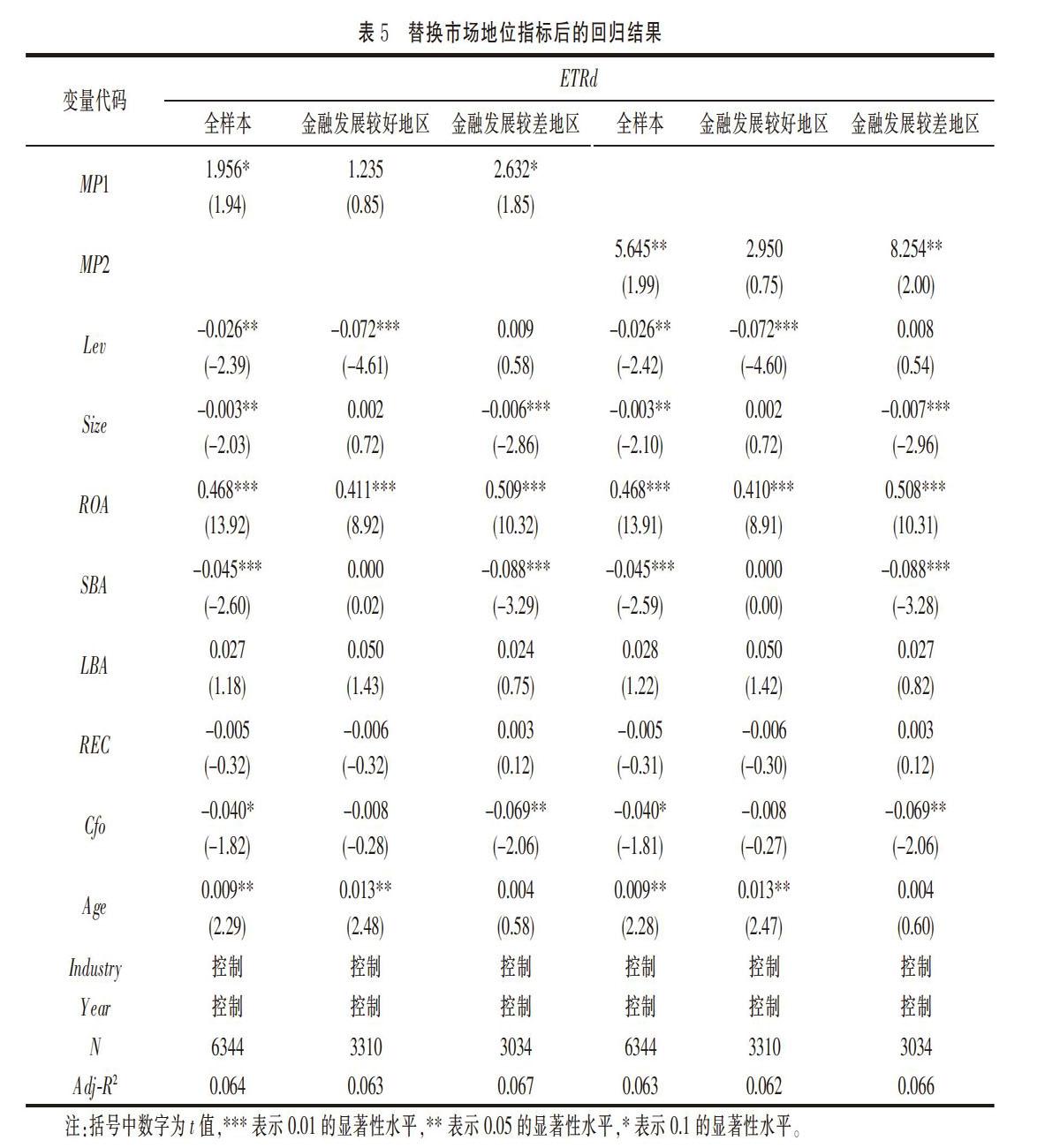

1.替换市场地位指标

本文在主体部分采用资产与行业总资产的比重,但欧美国家在制定有关市场地位的文件时采用的是赫芬达尔指数来进行衡量市场地位,因此本文在稳健性检验部分用赫芬达尔指数作为市场地位指标进行检验。赫芬达尔指数用于衡量企业市场占有率,本文设定两个指标,第一个指标MP1表示企业销售收入占行业销售收入的比重,第二个指标MP2表示企业营业收入占行业营业收入的比重。表5报告了替换市场地位指标后的回归结果。由表5可知,市场地位(MP1、MP2)均与税收规避(ETRd)显著正相关,且这种效应只在金融发展较差的地区显著,这表明市场地位越高的企业越倾向于进行税收规避,同时相比于金融发展水平较好地区,金融发展水平较差地区的企业其市场地位与税收规避的正向关系更为显著,这与本文的假设1、假设2一致,稳健性检验通过。

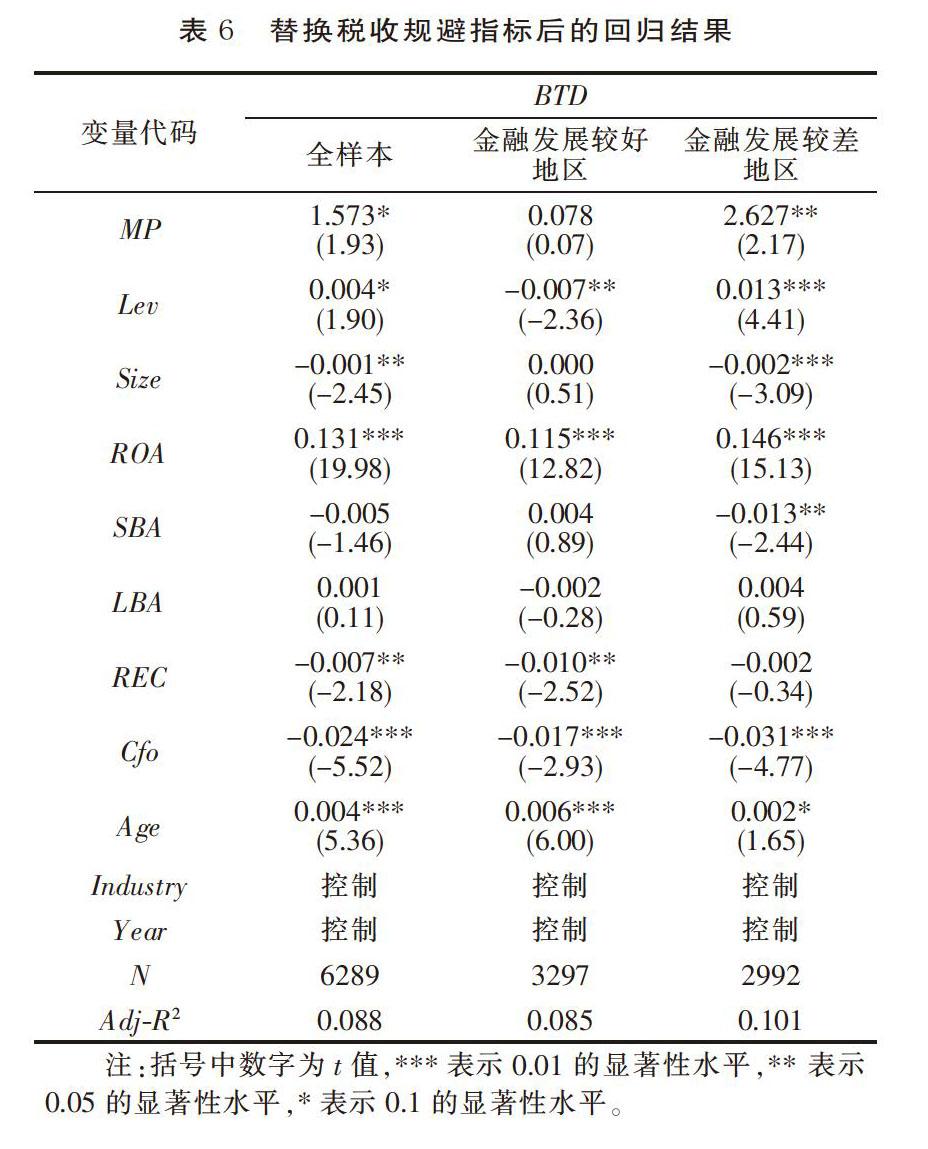

2.替换税收规避指标

在本文的主体部分选用试用税率和实际税率之差作为衡量税收规避的程度。在稳健性检验部分,借鉴Manzon et al.(2002)和Wilson(2009)的研究,选用经总资产标准化后的会税差异(BTD)作为衡量企业税收规避的指标,其具体计算公式为:经总资产标准化后的会税差异BTD =(会计收益-应税收益)/总资产,其中会计收益是指合并利润总额,应税收益=(所得税费用-递延所得税费用)/名义税率。借鉴刘行等(2013)的研究,中国上市企业的会税差异与其被税务审计部门出具的税务审计调整额显著正相关,这说明会税差异已被中国税务部门用来判断企业是否存在税收规避嫌疑的重要指标,从而表明这一税收规避指标在我国具有较高的效度。总之,会税差异BTD值越高,企业的税收规避程度越高。表6报告了替换税收规避指标后的回归结果,由表6可知,市场地位(MP)与税收规避(BTD)显著正相关,这与本文的假设1一致;在金融发展较差的地区,市场地位(MP)与税收规避(BTD)在5%的水平上显著正相关,而在金融发展较好的地区,市场地位(MP)与税收规避(BTD)不相关,这与本文的假设2一致。替换税收规避指标后的稳健性检验通过。

五、结论和启示

以我国2008~2017年沪深A股上市公司的数据为样本,研究了金融发展、市场地位和税收规避三者之间的关系。研究发现:市场地位与税收规避程度显著正相关,同时相比于金融发展水平较好地区,金融发展水平较差地区的企业其市场地位与税收规避的正向关系更为显著。

本文的研究结果表明:市场地位越高的企业为了维持自身在市场上的“势力范围”,往往需要更多的融资,因而出于其融资的目的而选择进行税收规避,另一方面,市场地位越高的企业由于其自身实力的雄厚,可以更好地进行税收筹划所以更有能力进行税收规避,因此,市场地位越高的企业越倾向于进行税收规避;同时当企业处于金融发展水平较好的地区时,企业的融资约束较小,市场地位越高的企业其税收规避动机可能降低,而当企业处于金融发展水平较差的地区时,企业的融资约束较大,此时企业税收规避的动机较大,因此,相比于金融发展水平较好地区,金融发展水平较差地区的企业其市场地位与税收规避的正向关系更为显著。

本文的研究贡献在于:首先,本文从市场地位入手进行研究将进一步丰富企业微观特征对税收规避影响的研究文献;其次,本文的研究表明市场地位越高的企业既有动机又有实力进行税收规避,因而为了财税体制的规范化,政府需要加强对市场地位较高的企业进行缴税监督;最后,本文在进一步研究中加入地区金融发展水平,表明相比于金融发展水平较好地区,金融发展水平较差地区的企业其市场地位与税收规避的正向关系更为显著,因此,基于规范我国财税体制的目的,政府也需着力提高我国地区金融发展水平,实现不同地区金融发展的平衡。

[参考文献]

[1] LANIS R,RICHARDSON G. Corporate social responsibility and tax aggressiveness[J].Ssrnelectronic journal,2011.

[2] FISMAN R,RATURI M. Does competition encourage credit provision? evidence from african trade credit relationships[J].Review of economics and statistics,2004,86(1):345-352.

[3] WILSON R. An examination of corporate tax shelter participants[J].The accounting review,2009,84(3):969-999.

[4] GALLEMORE J,LABRO E.The importance of the internal information environment for taxavoidance[J].Journal of accounting and economics,2014,60(1):149-167.

[5] FRISCHMANN PJ,SHEVLIN T,WILSON R. Economic consequences of increasing the conformity in accounting for uncertain tax benefits[J]. Journal of accounting and economics,2008,4(2-3):261-278.

[6] KOESTER A. Investor valuation of tax avoidance through uncertain tax positions [D].Dissertation of university of washington,2011.

[7] DE SIMONE L,STOMBERG B. Do investors differentially value tax avoidance of income mobile firms? [Z]. Working paper,university of texas at austin,2012.

[8] 刘行,叶康涛.企业的避税活动会影响投资效率吗?[J].会计研究,2013(6): 47-53.

[9] 李维安,徐业坤.政治身份的避税效应[J].金融研究,2013(3):114-129.

[10] 陈东,唐建新.机构投资者持股、避税寻租与企業价值[J].经济评论,2013(6):133-143.

[11] 陈旭东,王雪.税收规避提高了公司价值吗?——基于中国上市公司的实证研究[A].中国会计学会2011学术年会论文集[C].2011.

[12] 王永培,晏维龙.产业集聚的避税效应——来自中国制造业企业的经验证据[J].中国工业经济,2014(12):57-69.

[13] 王小鲁,樊纲,余静文. 中国分省份市场化指数报告[M].北京:社会科学文献出版社,2017.

[14] 付佳.制度环境、税收规避和商业信用[J].华东经济管理,2016(5):117-124.

[15] 付佳.税收规避、商业信用融资和企业绩效[J].山西财经大学学报,2017(2):87-98.

[16] 胡泽,夏新平,余明桂.金融发展、流动性与商业信用[J] .南开管理评论,2013(3):4-15.

[17] 江伟,李斌.制度环境、国有产权与银行差别贷款[J].金融研究,2006(11): 116-126.

[18] 张新民,王珏,祝继高.市场地位、商业信用与企业经营性融资[J].会计研究,2012(8):58-65.

[19] 毛程联,吉黎.税率对外资企业逃避税行为影响的研究[J].世界经济,2014(6):73-89.