政治经济学视野下的中国经验及其前景

2019-05-28魏昂德

[美]魏昂德

(斯坦福大学,美国 加利福尼亚)

一、“中国模式”与前共产主义国家的异同

改革开放以来的中国呈现出了一种独特的“混合型”政治经济体制特征:一方面具有国家社会主义和转型经济体的某些特征,另一方面又与东亚发展型国家的模式有诸多相似之处。但中国的发展路径实际上还呈现出了许多与前两种模式截然不同的特点,并最终形成了一种独特的“模式”。需要指出的是,本项研究并非针对某一学术问题的专项研究,而是对过去40年中国改革开放及其带来的经济发展的整体性、回顾性研究,促成这项研究的其实是一种强烈的现实关怀和问题意识。从转型经济体(transitional economy)的角度来看,与很多20世纪80年代末开启改革进程的东欧前共产主义国家一样,中国1979年的改革也是一种以高度集中的计划经济体制为起点开始的改革。转型经济体的改革具有很多相似之处,主要表现为:从政府全盘制定发展计划到尊重市场调节,从强调经济自给自足到逐步对外开放,从完全实行公有制经济向鼓励私有制经济发展。

然而,在这些共性背后,中国的转型与其他前共产主义国家的改革相比又呈现出以下几个重要的特征。

第一,中国在很多领域采取了更为渐进的私有化改革,其改革的策略和进程并非完全是市场主导的,而是由国家主导的。

第二,没有与经济转型同步的政治转型和动荡发生,共产党在中国的执政地位始终非常稳固,国家的统一和完整在改革过程中得到了很好的维系。反观苏联和南斯拉夫的政治“转型”,与其说是“转型”,实则更像是一场灾难,因为“转型”带来的是共产党领导的土崩瓦解、国家的分裂甚至是战争。奇怪的是,很多经济学家在对中国、苏联和南斯拉夫进行比较时经常忽略了这一点,只把目光投向了那些细微的政策层面的差异,对如此巨大而明显的差异却视而不见。以邓小平为核心的领导层很清楚地意识到,稳定的政治环境和有效的政治体制,对于保证政治经济改革措施的实施具有无可比拟的重要性。

第三,中国在经济发展水平相对较低的阶段就开始了转型,这意味着中国的改革可以从农业领域开始。而当时的捷克斯洛伐克、东德和苏联则不具备这种可能性,因为这些国家早已实现了较高的城镇化率并建立起了几乎涵盖所有人口的社会保障系统。1979年改革开始时中国的人均GDP只有1039美元,而80年代末苏联启动改革之时的人均GDP已经高达7112美元,两者改革的经济起点悬殊。这意味着,如果苏联要在与中国同等人均GDP水平的情况下进行“改革开放”,其改革开始的时间应该提前到1929年,可想而知中苏两国当时在开启改革进程时面临的巨大国情差异。

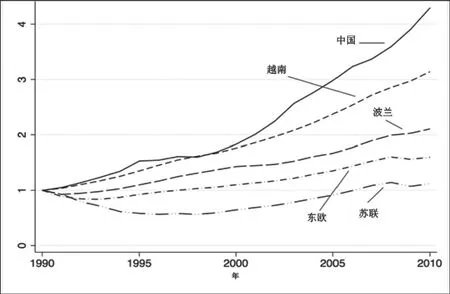

图1 中国VS其他转型经济体:以1990年为起点,20年间GDP增长倍数之对比

第四,中国的改革是从农业经济和乡村地区开始的,而很多前共产主义国家的改革则是从城市和第二、三产业开始的,这也是一个非常重要的不同点。

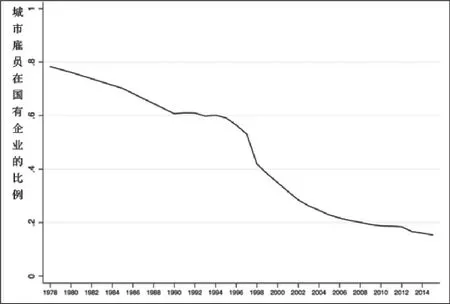

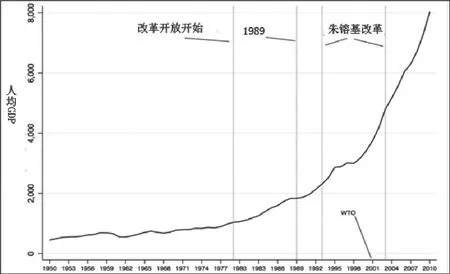

第五,中国经济转型的结果和取得的成就远好于其他前共产主义国家,这一结论从现在看来是显而易见的。图1、图2、图3便能够非常直观地呈现出中国转型在这些方面的特性。

图2 中国国有企业雇员人数占总雇员人数的百分比

图3 1950年以来中国的经济发展轨迹

二、“中国模式”与发展型国家的异同

在了解了中国的改革与很多前共产主义国家改革的异同之后,我们来更换一下“参照系”,把“中国模式”同东亚发展型国家和地区(日本、韩国、中国台湾)再进行一个系统的比较。

从这个角度来看,“中国模式”与东亚发展型国家和地区相比有以下四点相似之处:一是它们在历史上都进行过土地改革,而土改带来的土地所有权和使用权的变化改变了落后的生产关系,对经济发展起到了重要推动作用。 二是国家的支持及其制定的倾斜性产业政策在经济发展过程中发挥了主导作用,这与美国等西方国家依靠市场的发展模式和自由放任的历史经验完全不同。三是这些国家的政府都大力支持并优先发展出口导向型的经济,成功实现了从低端产业到高端产业的升级。以日本为例,我清楚地记得在我小的时候,日本向美国大量出口的是玩具和小商品。那时候很多人都拿“日本制造”开玩笑,把其视为质量低劣的代名词;等到我上研究生的时候,日本向美国出口的产品变成了汽车、电视、音响和相机,日本品牌甚至把很多美国企业排挤出了这些领域,独霸市场。而从20世纪80年代以后,便很少听到有人再拿“日本制造”开玩笑了。在我看来中国的情况和日本从前的经历是十分相似的,只是中国在这一过程中的民族主义情感来得更加强烈一些。海尔第一次成为NBA赞助商时,中国人民的兴奋和激动给我留下了很深的印象。四是中国和其他发展型国家都实行金融控制(financial repression)政策,长期保持低利率,严格控制汇率、抑制本币升值,并对外汇和外资进行严格管控。虽然美国很多政治家都对中国的这一做法颇有微词,但中国实行金融抑制的一个重要原因则是为了吸引外资,因为只有维持低位而稳定的汇率以及波动较小的国内金融市场才能够对外国投资具有足够的吸引力。

除了以上相同点之外,“中国模式”还呈现出了很多与东亚发展型国家和地区的不同。

第一,中国对外商直接投资(FDI)的依赖性明显高于其他东亚发展型国家和地区。与美国指责中国市场不够开放形成鲜明反差的是,实际上中国对外资的开放和友好程度要远远高于实行金融抑制政策的其他东亚发展型国家和地区。以日本为例,外资在日本受到诸多限制和监管,处境可以说是举步维艰,加之日本政府对于进口商品严苛的监管,导致向日本出口商品十分困难。与之相比,外资在中国的待遇即便不是呼风唤雨,至少也是如鱼得水,享受很多税收减免和政策优惠。考虑到中国当时落后的科技和教育水平,从某种程度上来说,中国是被迫依赖外资的。因为从20世纪50年代后期一直到“文革”结束前,大多数中国的科学家和知识分子都被分配到了农村地区从事体力劳动,很多大学也都实际上处于关闭状态,老师和学生没有办法安心从事教学科研工作。从国际形势来看,当时的中国不仅被排除在以美国为首的市场经济体系之外,也被排除在以苏联为首的社会主义阵营之外,实际上处于一种十分孤立的尴尬境地。我至今还记得一个十分有趣的故事,1974年中华人民共和国恢复了在联合国安理会的常任理事国地位后,邓小平被邀请到联合国大会发表演讲,而当时的中国只有2万美元外汇,甚至不够把邓小平及其随行人员安排到酒店下榻,这种场景对于现在坐拥3万亿美元外汇储备的中国来说是很难想象的。教育、科技严重落后且经济上一穷二白的局面,是中国实行高度对外开放并高度依赖外资的主要原因。

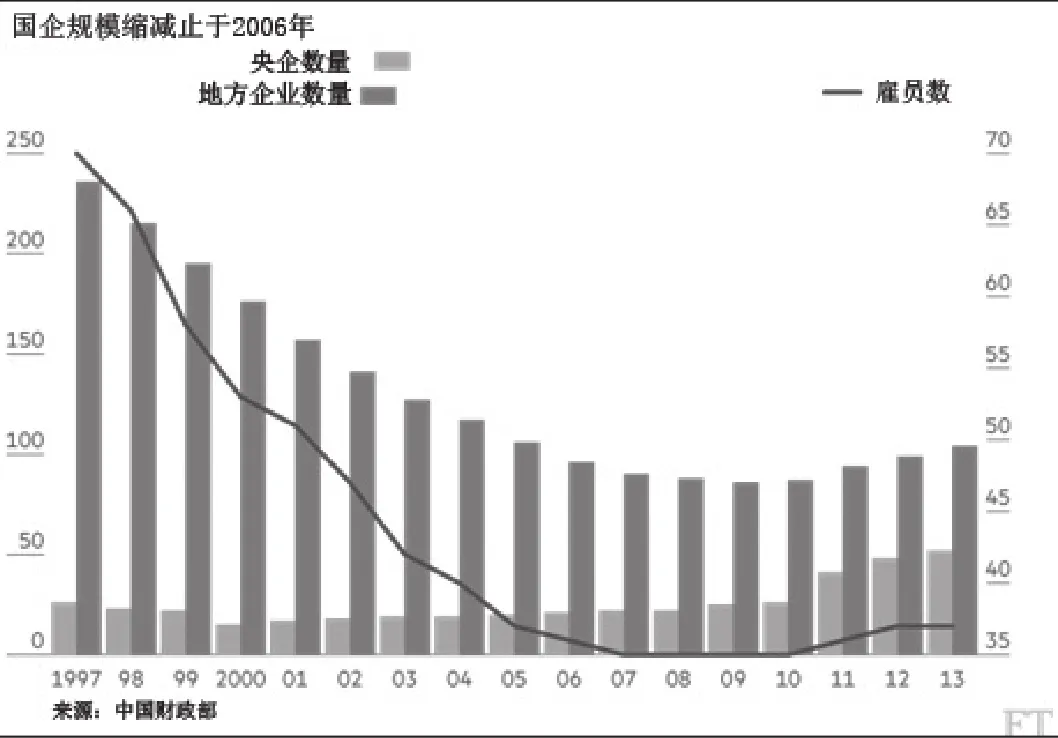

第二,中国对国有企业、国有银行、土地和矿产资源等国有资产的依赖程度也明显更高。中国国有企业的数量明显高于其他发展型国家,国有企业资产占了中国工业总资产的40%,贡献了中国GDP总量的35%。除此之外,国有企业在很多事关国计民生的重要领域都占据了主导地位,获得了巨量的政府投资,这一情况在国际上都是鲜见的。虽然从朱镕基政府开始,中国庞大的国有企业开始了大规模重组,其数量、规模、资产和雇员人数都在持续下降。但这一“国退民进”的趋势到2009和2010年发生了逆转,中国政府又重新开始强调国有企业的重要性并对其进行大力扶持(见图4)。

图4

举例来说,2018年,中国已经有120家企业跻身世界500强,这一数字已经非常接近美国的126家。可是在这120家企业中,非公有制企业的数量只有15家,其中还包含了很多股权隶属复杂和国有控股的混合型所有制企业,比如华为、安邦、海航等。

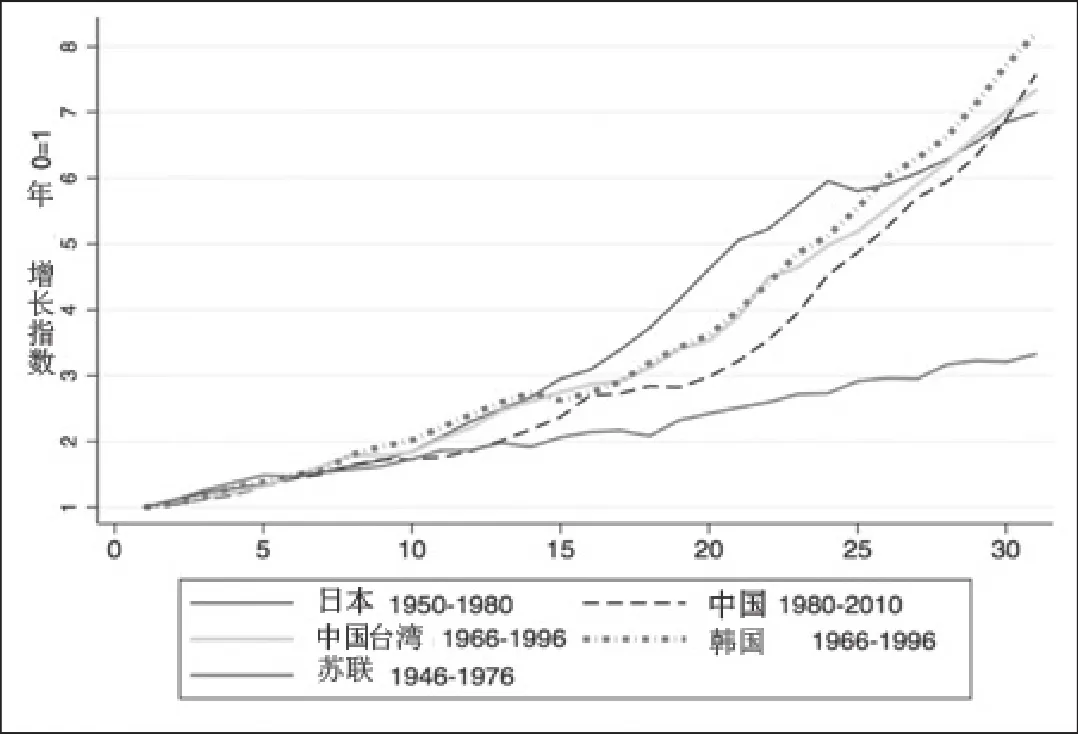

第三,中国的经济发展同东亚发展型国家和地区的经济腾飞相比并不是同步的,呈现出了明显的滞后性,但其发展轨迹和之前发展型国家和地区经历的道路十分相似。有一种流行的说法认为,世界上没有任何一个国家像中国一样只用了30年的时间就实现了如此巨量而快速的经济发展,然而这种说法是经不起推敲的。换言之,这种长时段高速度的增长并非是中国经济发展过程中的独特现象,中国始于80年代的经济“奇迹”是日本在20世纪60年代和韩国、中国台湾在70年代就已经经历过的(见图5、图6)。

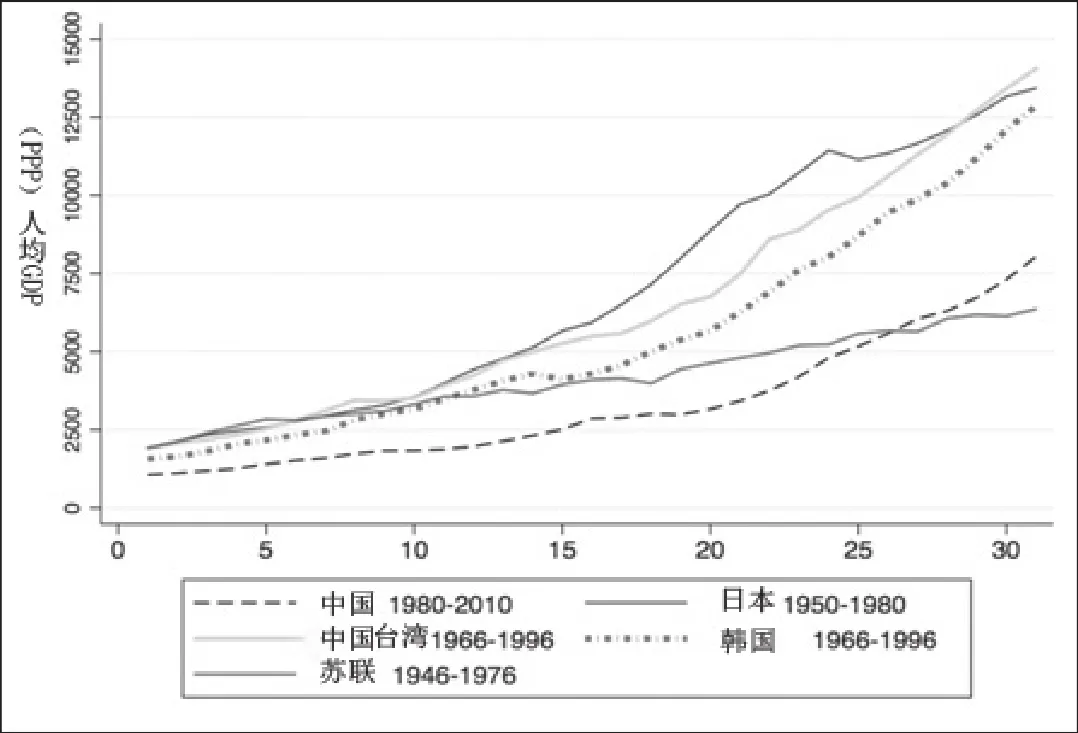

第四,中国经历高速经济增长后达到的人均GDP水平还是明显低于东亚发展型国家和地区转型后达到的人均GDP水平,这是一个比较直观和明显的差异。

第五,中国的国家规模、内部差异以及庞大的人口数量等这些结构性因素对理解“中国模式”和经济增长具有重要意义。很难想象,把整个北美和南美地区的国家和人口都纳入同一种政治体制中后这一区域会呈现出什么样的状况,而且就算把南北美洲的人口加起来也才11亿多,还是少于中国接近14亿的人口总量。对于中国这样一个规模巨大且区域间差异性和多样性巨大的国家来说,其治理的难度和挑战是非常之巨大的。从整体上看,中国仍然属于发展中国家,但有的地区已经达到了发达国家水平,有的地区仍然处于经济欠发达状态。虽然中国的人均GDP不高,但是在乘上人口总数之后,中国的经济总量实际上已经达到了美国经济总量的60%以上,这一比例甚至超过了美苏争霸时期的苏联。1980年,苏联的GDP总量为1.21万亿美元,只是美国GDP总量的42%。中国的规模效应使得我们不应该只从人均GDP的角度来理解和解释“中国模式”。从钢产量和汽车产量上来看,中国的这种规模效应也表现得非常明显。2015年中国的钢铁产量是8.038亿吨,远远超过第二位日本的1.05亿吨,占全球钢铁总产量的接近50%。2016年中国的汽车产量是28,118,794辆,超过第二位美国12,198,137辆的一倍还多。

图5 经济增长最快30年轨迹之比较(纵轴表示GDP的增长倍数)

图6 经济增长最快30年轨迹之比较

三、“中国模式”与旧有体制之间的联系

尽管“中国模式”兼具了转型经济体和发展型国家的特征并表现出了很多中国特色,但在取得举世瞩目的成就的同时,这一“模式”仍然保留了很多旧有体制的特征,并未转型为英美式的资本主义制度。

首先,中国制定的很多经济政策仍然以“赶超”为主要目标,虽然其激进程度和以前相比低了很多,还是通过国家战略的方式把发展速度和尽可能高的增长率摆在非常重要的位置。

其次,投资仍然是经济增长的主要驱动力。在这一过程中,有政府兜底的中国国有银行并非是完全以盈利为目的的,很多情况下银行把钱贷给了那些回报率不高的企业和行业,而不像资本主义国家的私有银行那样纯粹从理性经济人的角度出发,只瞄准那些回报率高的企业和行业,并有权拒绝那些来自低回报率行业和企业的贷款申请。中国的国有银行很多情况下需要依照政府的指示和政策来行事,对预期回报率很低甚至明知没有回报的领域和行业给予资金支持。

再次,金融系统由国有企业和国有银行主导。在中国,超过80%的金融资金是由国有银行和其他地方性银行机构提供的,只有不到20%的部分来源于资本市场。这一比例虽然接近于日韩30%的水平,与德国43%的比例相差也不算大,但需要注意的是,资本市场在美国和英国等发达经济体中都发挥着举足轻重的作用,能够满足其国内市场70%左右的融资需求。另外,在所有这些国家中,只有中国的银行是国有银行。在福布斯2016年世界10大银行总营收排行中,中国的“四大行”,即工商银行、建设银行、农业银行和中国银行分别高居前四位。

最后,中国财政收入的主要来源仍然是企业税而不是个人和家庭缴纳的税费,中国政府的开支也主要依赖企业税收入。展开来讲,就中国的金融系统而言,国有银行在中国的经济发展模式当中扮演了举足轻重的角色,银行是国家主导经济发展和引导经济行为的重要工具。而中国银行之所以能主导和控制金融业主要得益于国家的金融抑制政策,在民众缺乏其他投资渠道和理财手段的情况下,即使长期维持较低的存款利率,银行也能吸收到大量的存款,而这些存款则被广泛用于支持特定部门和行业的发展。中国人的储蓄率在世界范围内都是相当高的,因为除了存钱和买房,中国人很难有其他稳定可靠的投资渠道,这也是导致中国房价居高不下的一个重要原因。虽然近些年出现了基金、债券、股票和理财产品等众多金融衍生品,但储蓄和买房依然是老百姓最主要的投资手段。“中国模式”和世界其他主要经济体相比在税收结构上也呈现出了一些特色。企业税占到了中国全部税收总额的67%,其中制造业的增值税占企业税的32%,企业所得税占21%,营业税占14%。而个人所得税和消费税只占中国税收总额的14%,其中个人消费贡献了8%,个人收入占6%。而在美国,情况则完全不同,仅个人所得税一项就占到了联邦税收总额的47%,而英国的个人所得税收入也占全国税收总收入的26%。由此可见,中国的税收结构和来源与英美等国家相比有着很大的差别,保留了很多旧有体制的特征。

四、“中国模式”面临的挑战

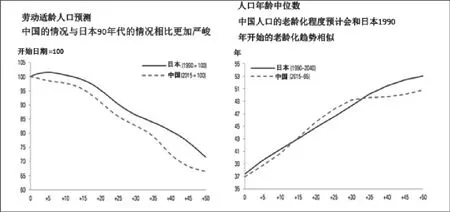

在分析完“中国模式”的特点之后,我们不妨来对这一模式的前景做一些展望。不得不说,“中国模式”背后暗藏着一些危机,过去中国经济那个“狂飙突进”式增长的时代已经一去不复返了。首先,老龄化是未来中国面临的一个严峻挑战,现在的中国每6个人里面就有一个年龄60岁以上的老人,到2030年60岁以上的老年人的比例便会达到25%,而到2050年每3个人中就有一个60岁以上的老人。人口老龄化虽然可以通过提高退休年限得到一定程度的缓解,但日益严重的老龄化趋势使得国家需要在社保、医保等方面持续不断地投入大量人力物力,这毫无疑问将会成为一个沉重的负担。低出生率、人口年龄结构的变化、老龄化程度加剧等因素共同作用,使得过去中国发展所依赖的人口红利丧失,劳动力使用成本的急剧上升可能会使中国制造业在全球范围内的比较优势逐渐消失。(见图7)

图7 中日两国劳动适龄人口和人口年龄中位数的变化趋势

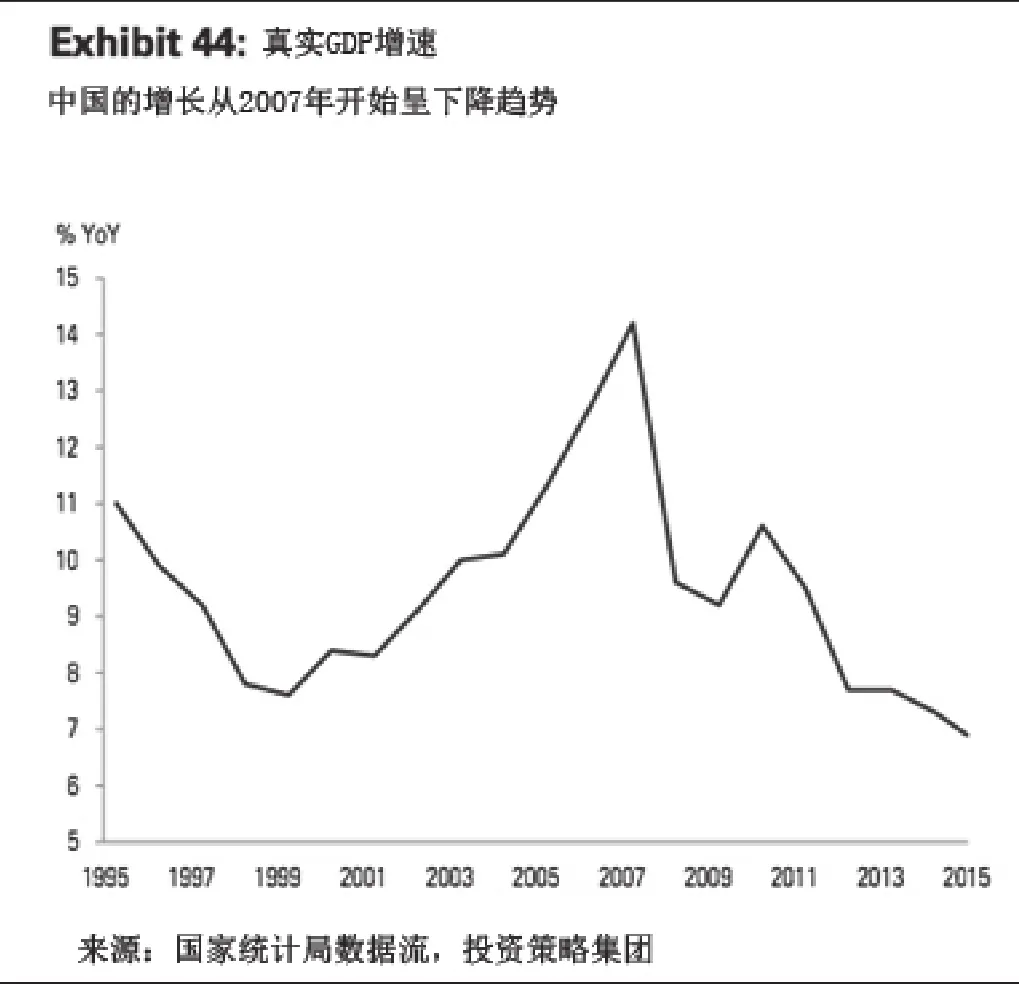

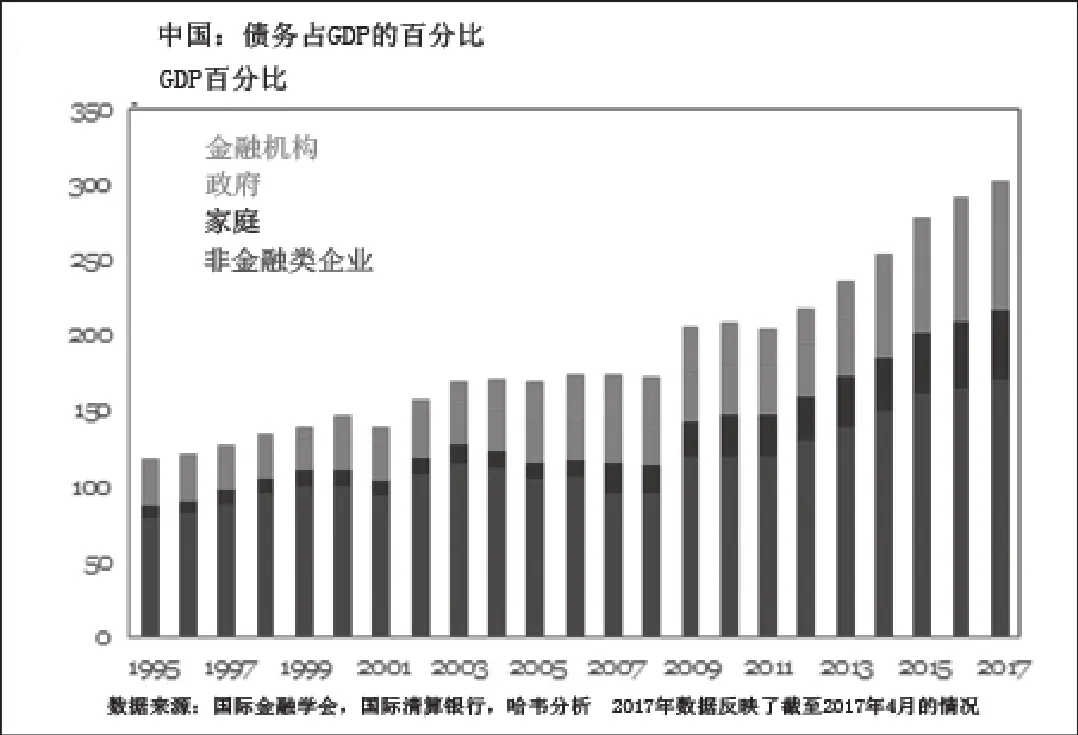

中国的经济增长模式非常依赖高投资和巨量出口带来的贸易顺差,但这种增长模式在2005—2007年便达到了饱和并呈现出了下降趋势。(见图8)

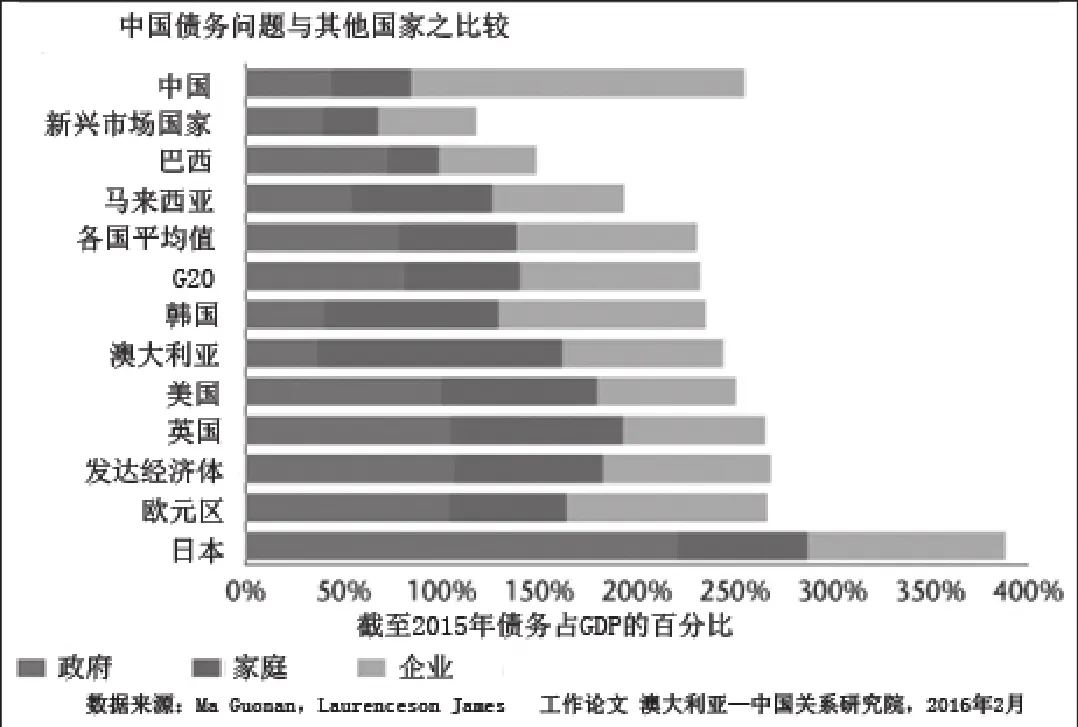

2008年的全球金融危机使中国出口总额下降了20%,而中国GDP的35%来源于出口贸易,这一比例甚至超过日本。这种对世界经济的高度依赖使得中国经济更容易受到世界经济大环境的影响。加之国内市场和国民消费的拉动并不能带来持续的高增长动力,政府只能进一步加大投资的力度来刺激经济增长,2010—2013年投资对中国GDP增长的贡献率高达46%。由政府推行的大规模经济刺激政策导致了大量债务的积压,这也是中国经济未来发展的一大隐患。2008年以后,中国的债务增长速度惊人:2008年中国的债务总额只占GDP的125%;到了2015年,这一比例变成了210%;而到2017年5月份,中国的债务总额便占到了GDP的320%。虽然这与美国350%和日本465%的债务占GDP比例相比并不算高,但中国债务增加的速度却是惊人的,其中70%的债务属于企业债,与美日以政府债为主的债务构成完全不同。因为政府债往往是长期的,不会在短期内对经济带来不可控的重大影响,而反观企业债则往往是短期且需要在期限内进行刚性兑付的。加之企业对现金流的需求要远高于政府,但企业的融资和债务偿还能力却远弱于政府,所以这一债务情况还是应该引起中国政府的重视。图9、图10可以直观地反映出中国的债务构成情况、变化趋势以及和世界范围内其他主要国家相比所呈现出的异同。

图8

图9

我们再来进一步对比金融危机后中美两国政府的经济刺激计划,这也能反映出“中国模式”自身的一些特质。中国的经济刺激计划主要表现为政府对基础设施建设项目的大规模投入,比如高铁建设,兴建机场、火车站,修高速公路,开发房地产等。这种政府对基础设施领域的巨大投入主要是通过制定倾斜性的优惠政策或者直接诉诸行政手段勒令银行把钱贷给相关企业和地方政府来实现的。为了应付2008年的世界金融危机,中国政府制定了一个总额超过5860亿美元的经济刺激计划,这一计划受到了美国、欧洲和澳大利亚、新西兰等国的热烈欢迎。因为在经济全球化的背景下,中国经济下行无疑会对这些国家的经济造成打击,所以有关国家都乐意看到一个经济向好、购买力旺盛的中国市场。我几周前去了济南,看到了我迄今为止见过的最大规模的施工现场,施工方正致力于把整个县城建设成为一家巨大的高科技公司。我每次在中国旅行,都会惊讶于中国三四线城市优美的市容和漂亮的火车站,这在很大程度上都得益于中国对基础设施建设的大量投入。但值得注意的是,也只有在中国独特的政治经济体制下这种大规模、高投入的经济刺激计划才能得以实施;而在其他两党制和多党制的国家,这种方案是很难得到通过的,因为不同的党派在经济、税收和社会福利政策上经常存在根本性的分歧,很难就如此庞大的、以政府投资为主导的经济刺激计划达成共识。而在中国的体制下则并不存在这一问题,毫无疑问这也是一种中国特色。

图10

美国为了应付金融危机制定的经济刺激计划则是一种包含了政府投资的基础设施建设和税收激励的一揽子计划,且大部分是以税收减免刺激为主,尤其注重针对个人和公司进行减税以刺激消费。其中个税的减免力度最大,达到了2370亿美元,公司税的优惠额度也达到了520亿美元。除此之外,还包括了1550亿美元的卫生保健开支和1000亿美元的教育投入。而1520亿美元的基础设施建设投入只是美国经济刺激计划的次要部分。值得注意的是,美国一揽子经济刺激计划的总额甚至超过中国,总额达到了8310亿美元。

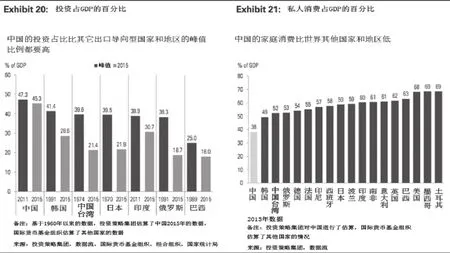

从效果上来看,中国的经济刺激计划带来了短期的增长,但有可能使经济陷入长期的低迷。已经有数据表明,中国不同行业的投资回报率均有所下降,以前只需3—4美元的投资就能拉动1美元GDP的增长,现在则需要超过5美元的投资才能维持相同的增长。2008年以前,投资和消费对中国GDP增长的贡献率是一半一半;而2008年以后,投资对中国经济增长的贡献率超过了75%,消费只拉动了25%的增长。这种投资主导的增长模式导致了大量的优质资源被分配到了一些效率较低的国有企业,引发了进一步的“国进民退”现象。虽然中国的经济结构在过去5年中进行了自我调适和转变,对出口的依赖程度有所下降,但是对投资的依赖程度仍然很高甚至在某些年份出现了不断上升的趋势。图11把中国和其他国家和地区进行了简单的比较,反映了投资和个人消费在各经济体内占GDP总量的比例。

图11

五、未来之路的展望

中国过去40年的增长模式正在发生巨大的转变,中国已经成为一个高负债率的经济体,预期的经济增速将会放缓,即使政府采取相应的刺激性政策也很难维持之前那种超高的经济增速。另外,人口老龄化会增加政府在社保、医疗和健康方面的投入和负担,政府会对消费领域以及个人、家庭财产征收更多的赋税来填补这些开支。普通民众的储蓄意愿和储蓄率逐渐下降,导致国有银行的资金来源减少,加之经济下行的压力,势必会对中国政府的开支和对外援助、投资带来一定的影响。现阶段中国的深化改革将面临一个“增长—改革”的两难抉择:如果对那些高负债低效率的企业进行重组,停止对它们的资金扶持,则有可能在短期内造成经济下滑。但从长远看,这种重组和资源再分配有利于经济的良性健康发展又势在必行,两者之间的平衡点很难把握。

中国人口结构的代际转化和不同代际间价值观念的变迁也可能是中国未来治理所面临的挑战。老一辈中国人经历了中国高速的经济发展和巨大社会变迁,亲身感受了现阶段美好生活与之前物质匮乏年代相比的巨大进步,出于对绩效合法性的认同,他们对中国政府的支持和信任度很高;之前中国政府最大的挑战便在于维持这种高增长和高绩效,毫无疑问过去40年中国政府在这方面取得了令人瞩目的成就。而年轻一代的中国人和他们的父辈相比则完全是改革与发展的受益者,一出生便充分享受了发展和改革的红利,理所当然地认为高增长和物质充盈是一种正常的生活状态。当年轻一代发现他们未来需要支付更多的赋税,负担他们父辈与整个社会的养老、医疗和社保支出,需要付出更多的努力才能维持原来的生活水平时,他们对政府的支持和信任便不再源于高增长带来的绩效合法性,而主要取决于政府是否能够提供更好更完善的公共服务、社会保障和公共产品。换言之,人们对好政府和善治标准的认知发生了根本性的转变。这种转变在世界范围内也是屡见不鲜的,但中国的挑战则在于这种转变来得如此的迅猛,需要政府在短时间内采取积极措施并作出有效的应对。

我是一个乐观主义者,我认为中国政府完全有能力通过各项改革来应对新时期和新增长模式中出现的各种治理挑战,中国的政治经济体制能够进行自我重塑以适应新的发展阶段的要求。在这一点上,现在的中国政府比美国政府做得要好,现阶段美国国内也面临着很多挑战。虽然中国和美国的人民—政府互动关系是不同的,但从整体上看这种关系是向好的。中国政府在未来可能会面临前所未有的财政困境,需要在军费预算、内部维稳、对外投资等开支上进行深思熟虑和权衡取舍,就像美国政府现在所面临的情况一样。

最后我想指出的是,中国现在面临的核心问题并不是所谓的中等收入陷阱。从收入上看,日本和韩国的人均GDP大约是 3.2—3.4万美元,北京的人均GDP是3万美元,上海是2.8万美元,浙江省也达到了2.9万美元。在我看来,中国沿海地区的人均GDP早已经达到了发达国家水平。如果把等比例尺的日本地图放到中国的版图上,从面积上大致相当于从沈阳到广州的中国沿海地区。这一地区的人口数量也是巨大而稠密的,我之前也提到过整个北美和拉美地区面积超过中国的数倍而总人口也不过11亿。我认为,中国的问题不是所谓的中等收入陷阱,更不在于GDP的增速到底是6%还是4%,中国政府应该把更多的精力放在深化机构改革和调整顶层设计上,使之能更好地适应中国政治经济社会发展的需要和新时期人口、社会结构与价值观念的变迁,这才是当务之急,远比思考如何保增长重要得多。要知道,无论发生什么,中国都将会是一个繁荣且充满活力的国家,现在即使不是最大的经济体,总量也已经接近世界第一,甚至非常有可能在将来超过美国。据我了解,在一些经济工作会议上中国政府官员已经开始主动思考如何对制度进行重新调整。虽然这是一项艰巨而复杂的工作,需要对相关制度从整体上进行深入而有效的改革,但过去40年中国实际上已经成功地对很多制度进行了深化改革。所以,我乐见中国的未来。