资本体现式技术进步、要素替代弹性与要素收入分配

2019-05-24丁建勋仪姗

丁建 勋仪姗

内容摘要:本文基于CES生产函数,首先对资本和劳动相对收入份额与资本体现式技术进步之间的关系进行理论分析。理论分析表明,资本体现式技术进步对资本和劳动相对收入份额的影响取决于要素替代弹性的大小。其次,在估计我国要素替代弹性的基础上,推测我国资本和劳动相对收入份额与资本体现式技术进步之间应存在同方向的变动关系。更严格的计量分析表明,二者之间的同方向变动关系的确存在。最后,相关的政策启示。

关键词:资本体现式技术进步 要素替代弹性 资本和劳动相对收入份额

改革开放以来,我国收入差距持续缩小,收入分配格局明显改善,但城镇居民工资性收入的收入比重是下降的(国家统计局,2018),因此学者们对工资性收入比重下降的成因进行了深入研究。归结起来,无非是经济结构转型、有偏技术进步、产品和要素市场扭曲三个方面,其它因素则通过它们间接地作用于劳动收入份额和资本收入份额(王晓霞、白重恩,2014)。但是,发达国家并不存在结构转型问题和市场扭曲现象,资本和劳动相对收入份额也呈现下降态势。这为技术进步的解释提供了空间(王林辉、赵景,2015)。

劳动收入份额没有与资本收入份额变化同向,表明这并非是中性技术进步所致,而是技术进步偏向性对资本和劳动非对称作用的结果(Acemgolu,2007;张莉等,2012;董直庆等,2013;王林辉和赵景,2015)。然而,技术进步并非仅通过偏向性对资本和劳动相对收入份额产生影响。实际上,技术进步既包括“不包括资本投入的”,也包括“与资本融合在一起的”。显然,学者们忽视了“与资本融合在一起的”技术进步对资本和劳动相对收入份额的影响。而物质资本积累与技术进步的动态融合已成为我国经济增长的一个典型事实(赵志耘等,2007)。因此,如果不结合我国资本积累中蕴含着技术进步——资本体现式技术进步这一重要现实,肯定无法准确理解我国资本和劳动相对收入份额变动的原因。

理论分析

假设生产函数为CES形式:Y=A[αK-ρ+(1-α)L-ρ]-ν/ρ。其中,Y为产出,K为资本,L为劳动力,假定其增长率为常数n>0,A>0是效率参数,0<α<1是分配参数,v为规模报酬系数,ρ>-1是要素替代弹性参数,σ=1/(1+ρ)是要素替代弹性。资本边际产出和劳动边际产出为和。假设资本和劳动按照其边际产出获得报酬,则资本和劳动相对收入份额为:

估计要素替代弹性参数时所用数据为我国1980-2016年的时间序列数据。其中,测算第t年资本存量所用公式为Kt=qt I Nt /Pt+(1-δ)Kt-1。Kt和Kt-1分别为第t和t-1年的资本存量,I Nt为第i年的名义投资,Pt为第t年固定资产投资价格指数(1980年=1),qt为第t年资本体现式技术进步(1980年=1),所用1980-1990年的资本体现式技术进步数据(1980年=1)来源于宋冬林等(2011),1991-2015年的数据(1980年=1)是运用其方法测算得到,δ为折旧率,假定为5%。对于基年(1980年)的资本存量,本文采用许多学者的方法,用基年投资额除以10%作为基年资本存量。测算上述数据所使用的原始数据均来自于各年《中国统计年鉴》。

对于多元线性回归,需要确保因变量与自变量具有较高的相关性,而自变量间不存在多重共线性。下面用方差膨胀因子法诊断上述回归模型中的自变量间是否存在多重共线性,记R2xi是以第i个自变量Xi为因变量对其它自变量回归的可决系数,那么VIFxi=(1-R2xi)-1为Xi的方差膨胀因子。一般认为,如果方差膨胀因子大于5则可能存在多重共线性,大于10属于严重的多重共线性。

分别建立上述计量模型中自变量间的线性回归模型,运用我国1980-2016年时间序列数据采用OLS进行估计,得到可决系数并计算VIFxi如表1所示。

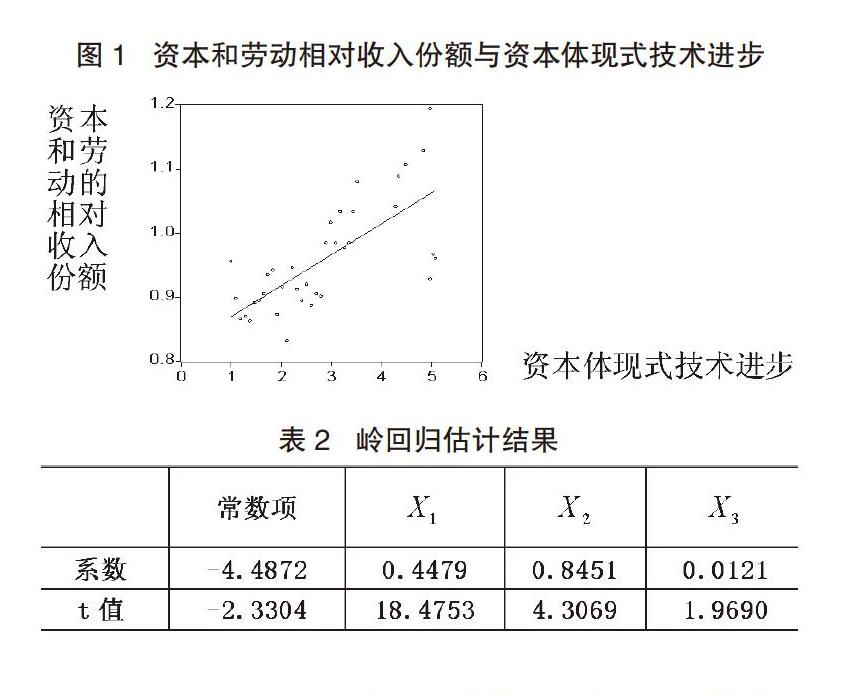

由于表1中的VIFx1值显示自变量间存在多重共线性,用OLS估计模型(5)会失真或难以估计准确,而且也不能用传统的剔除法来解决多重共线性问题,因为贸然删除(5)式中的一些变量,将无法测算要素替代弹性参数。而岭回归是一种专门用于共线性数据分析的有偏估计方法,在解决多重共线性问题中有着独特的作用。因此,采用岭回归方法进行参数估计。根据岭迹图确定岭参数值为0.05,此时各个自变量的回归系数就趋于稳定了,(5)式的岭回归估计结果见表2所示。

表2结果显示,各变量的系数均显著为正。于是,根据表2中的估计结果以及ρ=-2φ3(φ1+φ2)/φ1 φ2,笔者推算,要素替代弹性参数ρ大约为-0.0590,要素替代弹性σ=1/(1+ρ)大约为1.0627。

第二,既定要素替代弹性下我国资本和劳动相对收入份额与资本体现式技术进步之间关系的推测及直观观察。基于理论分析以及我国要素替代弹性大于1的研究,本文推测我国资本和劳动相对收入份额与资本体现式技术进步之间应该存在同方向变动的关系。

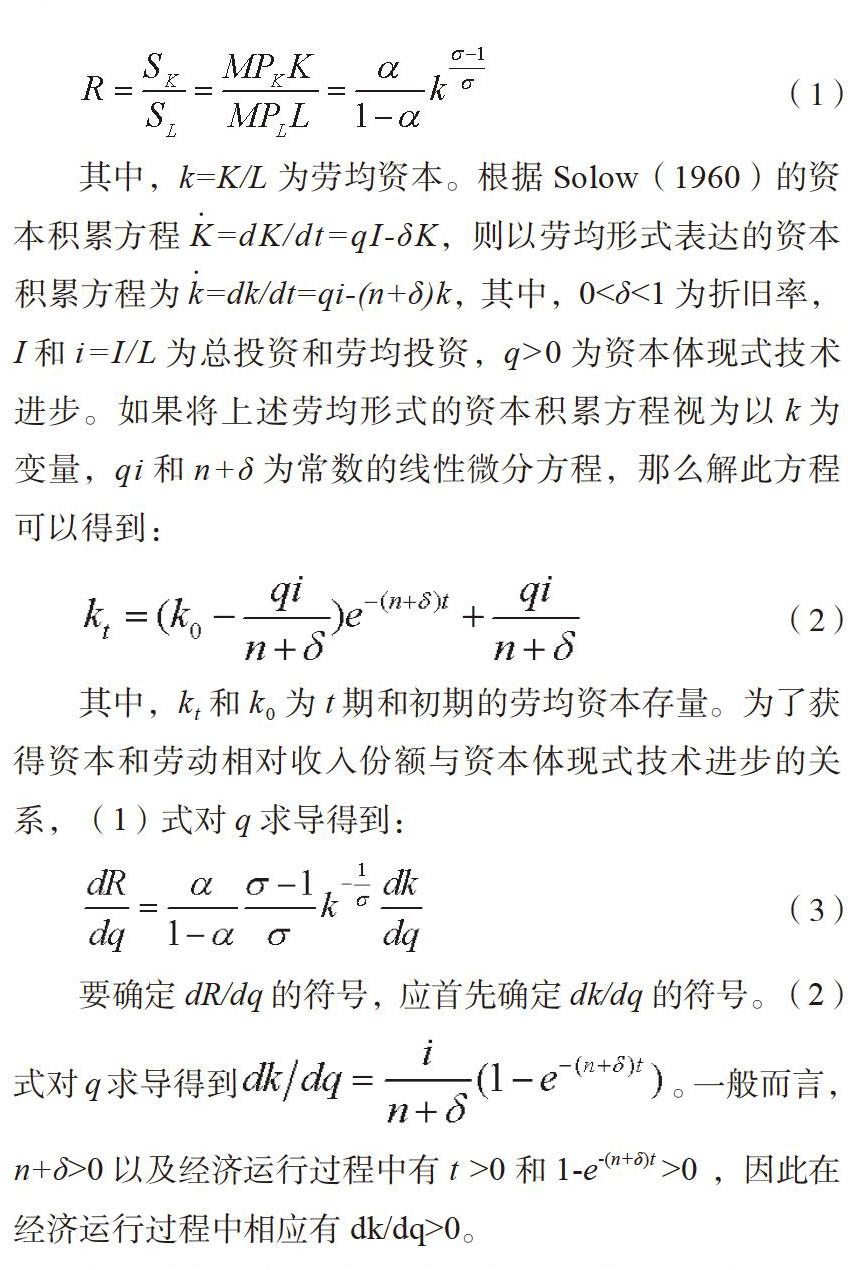

为了验证上述推测,图1给出了我国1980-2015年二者之间关系的散点图和拟合曲线。其中,所用1980-2012年资本和劳动相对收入份额数据来源于胡祖铨(2014),2013-2015年数据是根据2015-2017年《中国统计年鉴》实物交易资金流量表补充测算。图1中散点图及拟合曲线显示,资本和劳动相对收入份额与资本体现式技术进步之间的确呈现出同方向变动的关系。

当然,上述分析仅是对二者之间关系的一种推测和直观观察,这种关系是否真得存在,还需要进一步的检验。

(二)计量分析

1.计量模型、变量和数据。运用我国1980-2015年时间序列数据来检验资本和劳动相对收入份额R与资本体现式技术进步q之间的关系,计量模型如下:

其中,Z为一组控制变量。Z应包括影响资本和劳动收入分配最根本的因素——经济结构转型、技术进步、产品和要素市场扭曲三个方面(王晓霞、白重恩,2014)。其中,经济结构中最重要的是产业结构,所以用产业结构变动来反映经济结构的转型。用第二产业占GDP比重is和第三产业占GDP比重it来衡量产业结构的变动情况;许多研究表明,我國产品市场化已基本完成,要素市场化却严重滞后,因此用利率/工资率(r/w)衡量要素的市场化情况。e为随机误差项。计量分析中所用资本体现式技术进步(1980年=1)以及资本和劳动相对收入份额的数据同上文,测算其他数据(1980年=1)时所用的原始数据主要来源于各年《中国统计年鉴》。

2.实证结果与分析。用方差膨胀因子法对(6)式中的自变量间是否存在多重共线性进行了诊断(过程同上),诊断结论是存在多重共线性。因此也用岭回归方法估计(6)式。通过岭迹图确定岭参数值为0.1,此时各个自变量的回归系数就基本趋于稳定了。表3中岭回归估计结果1显示,控制住其它变量,资本体现式技术进步q的系数显著为正。这表明资本和劳动相对收入份额与资本体现式技术进步的确成同方向变动的关系,这证实了上文的推测和经验观察。再看控制变量的估计结果。第二产业占GDP比重is的系数显著为正,第三产业占GDP比重it的系数为负但不显著。基本上可以认为产业结构变动对资本和劳动相对收入份额具有一定的影响。利率/工资率的系数为正但不显著,因此,要素市场扭曲对资本和劳动相对收入份额的影响没有得到证实。

3.稳健性检验。为了检验上述结论的可靠性,进行稳健性检验。众所周知,现代经济发展过程中,技术进步往往无法通过无形的形式单独作用于经济增长,通常需要借助于具体的实物形态进入生产过程,而机器设备正是技术进步的有效载体,技术进步更多表现出蕴含于机器设备资本的投资过程中,与新增资本品耦合发展共同作用于经济增长。所以,以固定资产投资中的设备工器具投资eqi作为资本体现式技术进步q的代理变量(王林辉和董直庆,2010)。表3也给出了诊断自变量间存在多重共线性后所进行的岭回归估计结果,具體见结果2所示(通过岭迹图确定岭参数值为0.1)。 估计结果2显示,如果用设备工器具投资表征资本体现式技术进步,重点关注的设备工器具投资eqi的系数符号和显著性都没有发生实质性的改变。其它控制变量,第二产业占GDP比重is系数的符号和显著性没有变化,第三产业占GDP比重it的系数变为正但依然不显著。利率/工资率的系数依旧为负但不显著。因此,稳健性检验结果表明,资本和劳动相对收入份额与资本体现式技术进步之间存在着同向变动关系。

至此,基于上述研究,打通了资本体现式技术进步影响我国资本和劳动相对收入份额的传导路径,为我国资本收入份额上升而劳动收入份额下降的现实提供了一个合理解释:在我国当前所处的经济发展阶段,技术进步主要依靠技术引进,而引进的技术通常包括在新资本设备里,属于资本体现式技术进步。我国经济增长过程就是技术进步与资本积累动态融合的过程。而在要素替代弹性大于1的情况下,加速资本积累促进资本体现式技术进步必然导致资本深化,从而提高了资本和劳动的相对收入份额。

启示

综上,我国劳动收入份额与资本体现式技术进步之间存在着权衡。为了有效缓解上述权衡,可以采取以下措施:第一,提高劳动力的人力资本水平。因为提高劳动力人力资本水平可以提高劳动的边际生产力,提高劳动者报酬,使收入分配向劳动倾斜;同时,资本体现式技术进步取决于技术引进,但更取决于技术引进体的技术吸收能力,而人力资本是技术吸收能力的主要决定因素。所以提高劳动力人力资本水平可以在一定程度上缓解劳动收入份额与资本体现式技术进步之间的权衡。第二,适时调整和转换经济增长的主要引擎。必须综合考虑资本体现式技术进步促进经济增长以及影响劳动收入份额的特性,并根据经济发展阶段适时调整获得先进技术的主要途径,实现技术进步由引进模仿为主向自主创新为主转变,使经济增长的主要引擎由资本体现式技术进步向非体现式技术进步转换。这可以逐渐减弱资本体现式技术进步对劳动收入份额的抑制力度以及缩短抑制阶段,直至最终消除劳动收入份额与资本体现式技术进步之间的权衡。

参考文献:

1.王晓霞,白重恩.劳动收入份额格局及其影响因素研究进展[J].经济学动态,2014(3)

2.王林辉,赵景.技术进步偏向性及其收入分配效应:来自地区面板数据的分位数回归[J].求是学刊,2015,42(4)

3.张莉,李捷瑜,徐现祥. 国际贸易、偏向型技术进步与要素收入分配[J].经济学(季刊),2012,11(2)

4.董直庆,安佰珊,张朝辉.劳动收入占比下降源于技术进步偏向性吗?[J].吉林大学社会科学学报,2013,53(4)

5.赵志耘,吕冰洋,郭庆旺,贾俊雪.资本积累与技术进步的动态融合:中国经济增长的一个典型事实[J].经济研究,2007(11)

6.宋冬林,王林辉,董直庆.资本体现式技术进步及其对经济增长的贡献率(1981—2007)[J].中国社会科学,2011(2)

7.胡祖铨.1980年以来我国宏观资本回报率与全要素生产率测算.国家信息中心网站