商业银行财务分析

——以中国银行为例

2019-05-24徐悦

徐悦

(青海大学财经学院,青海 西宁 810000)

一、中国银行简介

中国银行于1912年成立,1994年改为国有独资商业银行,2004年成立中国银行股份有限公司,2006年6月和7月,中国银行先后在香港和上海上市,成为国内首家“A+H”发行上市的中国商业银行。

二、中国银行2014-2018年财务比率分析

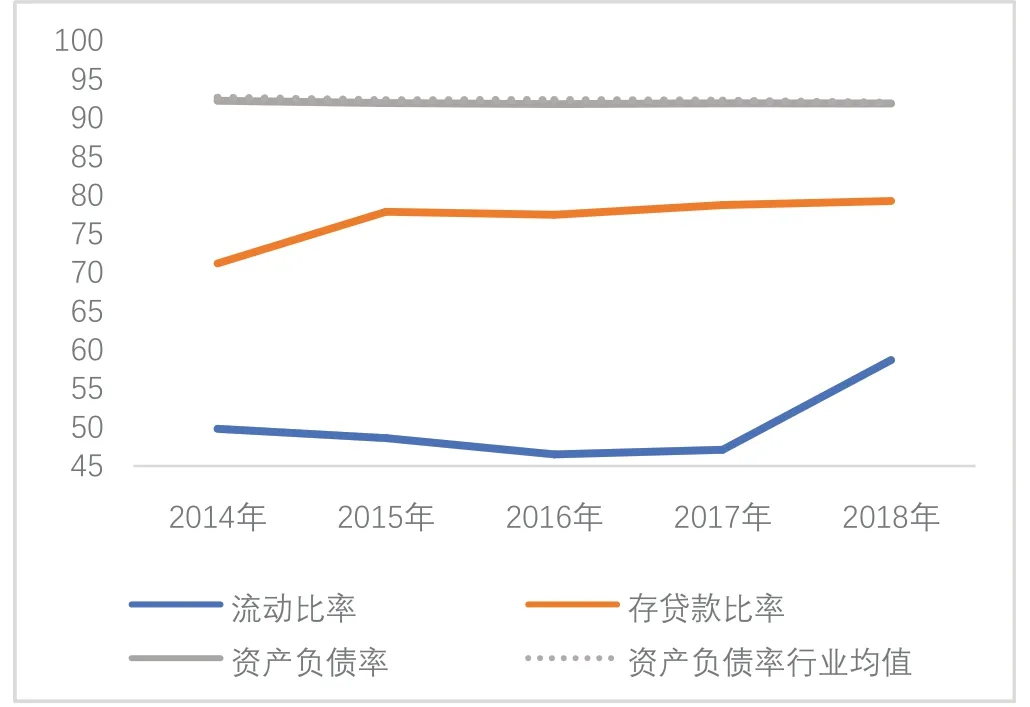

(一)偿债能力分析

表1 中国银行2014-2018年偿债能力分析表

图1 中国银行2014-2018年偿债能力分析图

本文以图1表1的图表形式选取流动比率、存贷款比率、资产负债率3个指标分析中国银行的偿债能力。

流动比率是流动资产和流动负债之比。近5年来,中国银行流动比率先下降后上升,最低点出现在2016年,整体在12.2个百分点的范围内波动,始终高于银保监会25%的监管要求。即使在2017年严监管、防风险的背景下,流动比率仍然有所上升,说明中国银行具有较好的调控能力。存贷款比率是银行业所特有的反映短期偿债能力的指标,2014-2018年中国银行的存贷比共上升了8.08个百分点,这与互联网金融背景下银行存款持续走失有关。但整体而言,中国银行存贷比变化并不显著。资产负债率是负债总额与资产总额的比率,对银行而言在92%以下是一个正常的水平。由表1可以看出,中国银行的资产负债率与行业均值基本一致,保持在比较稳定的水平。总体而言,中国银行经营比较稳健,具备较好的偿债能力。

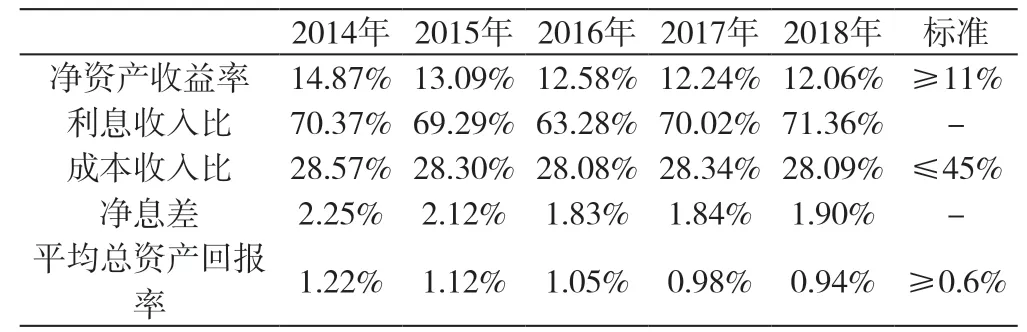

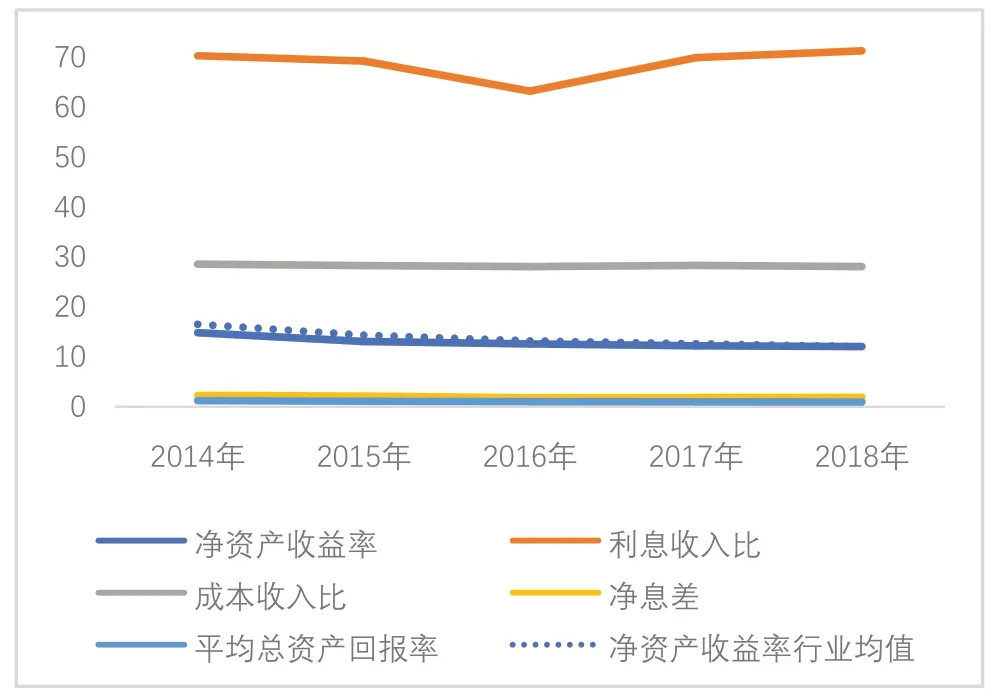

(二)盈利能力分析

表2 中国银行2014-2018年盈利能力分析表

图2 中国银行2014-2018年盈利能力分析图

本文以图2表2的图表形式选取净资产收益率、利息收入比、成本收入比、净息差、平均总资产回报率5个指标分析中国银行的盈利能力。

由图2可以看出,近5年来受经济和政策的影响,中国银行盈利压力增大,净资产收益率和平均总资产回报率分别下降了2.81和0.28个百分点,略低于行业均值,但始终高于11%和0.6%的监管指标,尚处在正常水平。 息差收入是商业银行最主要的盈利来源, 2014-2016年中国银行利息收入比和净息差分别下降7.09和0.42个百分点,一方面是因为中国银行大力发展国际业务使其他收入占比增高,另一方面受到了存款利率上调的影响。2017年,在严监管、去杠杆、供给侧改革的艰难背景下,中国银行通过“A+H”模式融资的方式使利息收入比实现了回升。说明中国银行作为大型商业银行,有较强的风险抵御能力。成本收入比是营业费用和营业收入的比率,反映单位收入所耗费的成本。近5年来中国银行的成本收入比在0.49个百分点的范围内波动,成本控制情况较好。

总体而言,2014-2018年中国银行的盈利水平有所下降但仍处在合理范围内。

(三)营运能力分析

表3 中国银行2014-2018年营运能力分析表

图3 中国银行2014-2018年营运能力分析图

本文以图3表3的图表形式选取总资产周转率、股东权益周转率2个指标分析中国银行的盈利能力。

总资产周转率是主营业务收入与平均资产余额之比,股东权益周转率是销售收入与平均股东权益之比。2014-2018年中国银行总资产周转率和股东权益周转率分别下降了1.24和17.49个百分点,营运能力有所下降。

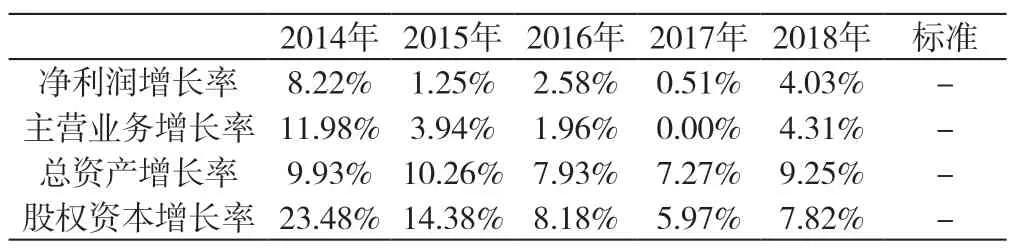

(四)成长能力分析

表4 中国银行2014-2018年成长能力分析表

图4 中国银行2014-2018年成长能力分析图

本文以图4表4的图表形式选取净利润增长率、主营业务增长率、总资产增长率、股权资本增长率4个指标分析中国银行的成长能力。

由图4可以看出,4个指标整体上都呈现出波动下滑趋势,因为近几年来实体经济增速下行、不良贷款数额上涨,再加上央行多次降息,严监管和金融去杠杆使外部形势更加严峻,可喜的是,在中国银行一系列应对措施作用下,4个指标在2018年出现了回暖的状态,但仍未恢复到2014年以前水平。

总体而言,2014-2018年中国银行的成长能力有所下降但出现回暖势头。

(五)安全能力分析

表5 中国银行2014-2018年安全能力分析表

资料来源:中国银行2014-2018年报整理

图5 中国银行2014-2018年安全能力分析图

针对商业银行以经营风险盈利的特点,本文以图5表5的图表形式附加了安全能力分析,并选取了资本充足率、不良贷款率、最大十单客户贷款比例3个指标对中国银行进行安全能力评估。

资本充足率是一个银行的资本总额对其风险加权资产的比率,由图5可以看出,2014-2018年中国银行资本充足率有所增长,且始终高于10.5%的监管标准,即使在银行资本压力巨大的2017年,也只是下滑了0.09个百分点,这主要得益于中国银行“A+H”的融资模式。中国银行不良贷款率2014-2016呈现出一个增速递减的上升状态,2017-2018年稍有下降,整体在0.28个百分点的小范围内波动。最大十单客户贷款比例是考察银行资产分散程度的重要指标。中国银行最大十单客户贷款比例2014-2015年下降了1.17个百分点,2015-2017逐年上升,共增加了3.2个百分点,于2017年达到最高点,2017-2018年下降1.7个百分点。就2017年而言,最大十家客户贷款比例在5年内达到最高,一定程度上是受到宏观经济形势严峻、供给侧结构性改革深化、中微小企业信贷风险提高的影响,而在2018年这种持续上涨的趋势得到了一定程度的削弱。

总体而言,2014-2018年中国银行整体风险可控,安全能力较强。

三、中国银行前景预测

2019年,全球经济增速进一步放缓,中国经济外部不稳定性因素有所增加,中国继续实施稳健的货币政策,加大供给侧改革力度。

从偿债能力来看,近5年中国银行各项指标稳步增长,短期和长期偿债能力均有所提升,预测2019年仍会保持增长趋势,资产负债率在91.50%左右。

从盈利能力来看,因中国银行经营更加多元化,预测2 0 1 9 年净息差和利息收入比会有所下降,净息差为1.85%,利息收入比为67.05%。预测2019年中国银行净资产收益率上升到14.5%左右,平均总资产回报率上升到1.1%左右。

在营运能力方面,预测中国银行2019年总资产周转率保持在4%-5%的区间内,股东权益周转率在61.5%-63.0%的范围内波动,仍不会有明显回升。

在成长能力方面, 中国银行的成长能力2018年出现回暖势头。而且中国银行密集增加资本,预测2019年资本充足率会进一步上升到15.5%,不良贷款率和拨备覆盖率会稍有下降。

总的来说,预测中国银行2019年各项业务将会保持稳中有进、稳中向好的良好态势。