2018年国内百强房企研究

2019-05-20文/林君

文/林 君

经历了前两年“高歌猛进”式的增长,2018年的楼市恢复一片平静,在前期宏观层面金融管控以及多地陆续加入楼市调控队伍的背景下,决策层对于楼市调控的坚定信心可谓空前。在此背景下,房企普遍面临着发展挑战甚至是生存与否的威胁,整个行业将由高速增长模式正式步入平稳增长模式,不同类型的房企在应对市场环境变化时都会有不同的表现,从市场的角度看将会是格局与份额的调整。

一、年度房企销售排行榜

(一)房企销售面积排行情况

从2018年度的房企销售面积排行上榜情况看,入围门槛相较2017年有明显提高,排名第10的金科集团销售面积较2017年排名第10的华润置地要多出约530.6万平方米,上榜企业的整体销售体量要大于2017年。从房企上榜情况来看,碧桂园、恒大、万科依旧牢牢占据前3的位置,且顺位与2017年完全一致(表1)。

表1 2018年度销售面积前十房企排行

(二)房企销售金额排行情况

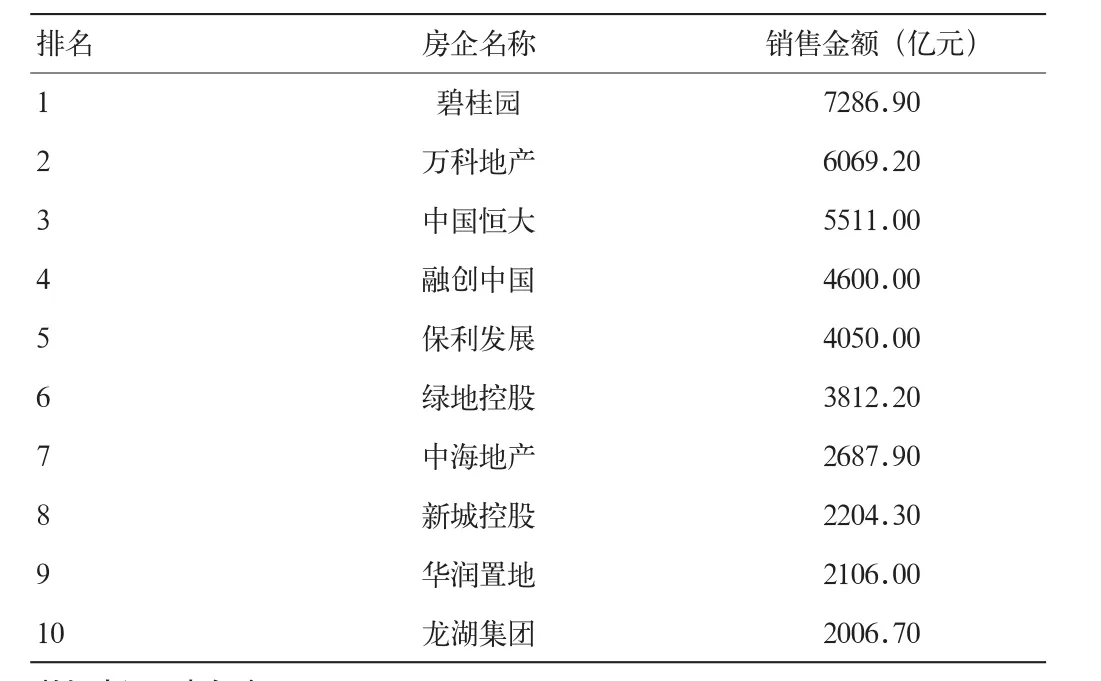

从2018年度的房企销售金额排行情况来看,整体表现同样好于2017年的榜单,排名第10位的龙湖地产突破2000亿元,较2017年第10位的华润置地要多出约500亿元。与销售面积相对应,销售金额的前3位同样为碧桂园、万科与恒大,只是后两者的顺位有所变化(表2)。

表2 2018年度销售金额前十房企排行

综上可见,2018年度销售表现优秀的房企,整体的销售情况要好于2017年度,究竟是市场出现整体性的回调,抑或是这部分龙头房企在“政策市”下主动求变以更快的速度适应市场环境的变化,从而实现自身的平稳有序增长,我们将通过进一步对龙头企业市场份额的表现进行分析得出结论。

二、房企整体业绩与市场集中度情况

我们选择了销售金额排名前200的房企作为研究对象,通过分析处于不同排名梯队的房企实现的合计销售金额占全部市场成交总额的份额情况,可以比较直观地看出大中型房企在行业中的规模。

近三年以来,排名前200的房企销售金额占市场总金额的比重呈现出逐年递增的态势,其中排名前3的龙头房企销售总额份额,同比增加约0.7个百分点,达到约13%,与其他排名梯队相比,份额增长的速度最为缓慢。往后看,排名4至50的房企,成交金额占全部成交总额的份额增加约9个百分点,这一增幅较2017年扩大了约1.1个百分点。可见,在金融管控与楼市调控双重制约的作用下,楼市行情整体步入平稳期,而大中型房企则表现出较强的韧性,甚至创造出逆市上扬的行情,摆出“强者更强”的姿态,贡献出更大的销售额(图1)。

从具体的业绩来看,2018年销售金额前3的房企将这一排名的门槛提高到了超5500亿元,相较2017年提高了约7%,与份额的表现相一致,前3位的排名门槛提升空间有限,排名200的销售金额门槛与2017年相比同样变化不大,而排名前3至100的各梯段销售金额门槛则普遍提升了约40%,表明这部分中坚力量整体表现出较好的增长态势(图2)。

从上述各排名梯队房企销售门槛的数据可知,2018年大中型房企的销售金额普遍有所上升,使得全年进入“千亿俱乐部”的房企数量相较2016、2017年有明显增长,达到了30个,超过前两年的总和,且销售规模在500亿元以上的房企数量在近三年呈现出逐年上升的态势。与之相对,销售规模在100亿-500亿元的房企数量有所减少,足见行业内的大中型房企市场规模的扩张之势。此外,从部分百强房企的年度目标业绩完成率的情况来看,超过9成的房企达到了100%及以上,甚至有不少房企完成了年度目标120%以上,一方面是由于大中型房企整体表现良好,另一方面,当前的市场环境大多看淡行情,房企会主动调整业绩目标,致使其更易达成甚至超额完成业绩目标(图3、图4)。

图2 近三年TOP100房企各梯队销售金额门槛及同比涨幅

图3 近三年各级别销售规模房企数量

图4 2018年部分百强企业目标业绩完成率

综上所述,在“房住不炒”“租购并举”以及大力发展租赁住房市场的总基调下,2018年房地产市场依旧处在政策市的背景下,而大中型房企的销售额则整体保持了稳步增长态势,市场份额进一步扩大,市场集中度持续提升。

三、典型房企销售与业绩表现

我们选取了常年占据销售榜靠前位置的龙头房企,即万科、恒大与碧桂园这三家房企,通过统计其历史数据,分析其近几年的销售情况走势以及战略布局的调整。

(一)万科地产

万科从2014年至2018年实现了销售总量、销售金额的逐年递增,但可以明显发现,2018年的销售面积与金额的涨幅已经出现了萎缩。2018年,万科的销售面积与金额相较2017年分别同比上涨了11.75%和14.97%,而涨幅则较2017年缩小了18.36和31.07个百分点。与此同时,销售均价走势较为平稳,2018年万科全年的销售均价约15005元/平方米,同比仅微涨1.79%,涨幅较2017年减少约10个百分点。可见,万科在2018年的总体行情表现可以用平稳来形容(图5)。

图5 近五年万科销售情况

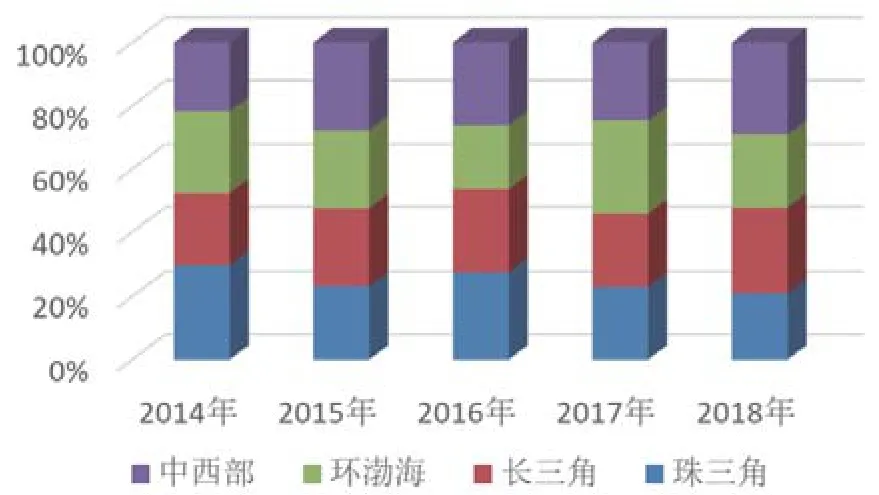

通过分析万科近五年在全国各主要地区的销售份额,可以看出其在楼市调控的背景下,进行战略布局的调整以保障和促进整体销售业绩的平稳增长。2018年,万科在中西部地区的销售量占比达到了近五年的峰值,约30%,同比增加约达5个百分点;与之相对,其在珠三角和环渤海地区的销售量占比有所减少。早在2016、2017年,万科就已经开始加快在中西部布局的节奏,万科A年报显示,其2017年在包括成都、南充、武汉、西安、郑州、重庆、昆明、贵阳、乌鲁木齐、玉溪等中西部区域实现销售面积同比增加27.44%(图6)。

从年度各地区的项目规划面积统计情况来看,2017年万科在中西部地区的项目规划建筑面积达到5172.69万平方米,明显高于2014至2016年的水平,并且首次超过长三角地区。可见,在发达地区房地产市场逐渐从新增向存量转化的情况下,以及在相对更为严厉的调控政策制约下,万科已将更多的开发资源向中西部地区转移,以开拓新的业务增长点。从近几年万科的新增土地储备情况看,即便是在调控发酵期的2017年,万科的新增开发项目储备量仍呈现出增长的态势,值得注意的是,2018年上半年的数据显示,其新增土地储备平均楼板价相较2017年有不少下降,同比降幅约36%,除了全国地价溢价水平得到有效遏制外,近两年拿地的地区分布结构变化也是重要原因(图7、表3)。

图6 近五年万科各地区成交占比

图7 近四年万科在各地区项目规划建筑面积

表3 近五年万科新增土地储备情况

(二)碧桂园

与万科的表现相类似,碧桂园在近五年间也呈现出销售业绩逐年递增的良好态势,且在2016及2017两年出现快速增长,同样在2018年,销售金额与面积的涨幅出现萎缩,全年销售金额较2017年同比增加了32.3%,增幅较2017年缩小46.04个百分点,销售面积同比增加了27.44%,增幅较2017年缩小了34.45个百分点。

依2014-2017年的在售及待开发面积情况可知,在前两年市场由快速上升期过渡到调控制约下平稳运行期的阶段,碧桂园也并未缩小建设项目的规模,展现出了大型房企沉稳应市的态势。在土地拿地成本整体水涨船高的背景下,碧桂园正是通过城市更新项目不断地扩充“粮仓”。中期报告显示,碧桂园位于内地的土地储备达到3.64亿平方米,足以支撑其未来2-3年的发展(图8、表4)。

图8 近五年碧桂园销售情况

表4:2014-2017年碧桂园在售及待开发总量 单位:万平方米

(三)恒大

从整体走势来看,恒大地产在近五年的业绩呈现逐年递增的态势,且在2016年迎来了一段快速上升的高峰期,这与全国楼市的整体走势相适应,而2017、2018年两年,整体增速出现明显回调,尤其是2018年,其销售金额与面积同比分别小幅增长10.01%和4.17%,涨幅较2017年进一步下滑约24和8个百分点。业绩总体上升、增速出现放缓,这与万科、碧桂园的表现相一致。值得注意的是,恒大在2019年初发布的公告中披露,截至2018年底,企业的现金余额达到2012亿元,这也成为其在严峻市场形势下业绩保持稳健增长的重要因素之一(图9)。

作为保持业绩稳定增长的支撑条件,企业的土地储备量也可在一定程度上起到相应的助推作用。从2014-2017年的情况来看,恒大的土地储备量在近两年保持了较高速的增长,这与恒大所采取的战略转型也有着密切联系。2017年,恒大提出发展模式将由“规模型”向“规模+效益型”转变,经营模式由“高负债、高杠杆、高周转、低成本”向“低负债、低杠杆、低成本、高周转”的模式转变,其中“高周转”仍是不变的主题,故较大量的土地储备也是实现这一目标的关键基础(表5)。

图9 近五年恒大销售情况

表5 2014-2017年恒大新增土地储备量及累计总量

四、总结

三大龙头房企均通过主动谋求发展、转变经营模式,积极应对市场上的新情况,从容应对来自市场调控与金融管控方面的挑战。尽管龙头房企的业绩规模基数非常大,但即便是在政策市下仍能实现业绩的进一步稳定增长,这与其他部分房企或业务停滞不前、或经营不善严重亏损,逐渐剥离房地产主业而被迫转投其他行业的表现,形成了鲜明的对比。不过,近两年以来,发达地区成熟的房地产市场走向存量阶段的趋势已愈发明显,这更加速了房企之间的竞争。正是在这种复杂的市场背景下,龙头房企的综合实力才更能充分展现。比如:万科的转型策略就是在地产业务的基础上进一步延伸,将商业地产的开发运营、物流仓储服务、租赁住宅、养老地产等多元化服务纳入体系;碧桂园在城市更新方面发力;恒大甚至开始投资电动汽车企业。

未来,大中型房企进一步追求业绩增长规模的难度将越来越大,整体维稳、稳定增速将是大趋势。从近两年房企的市场份额布局情况来看,大中型房企的份额逐年稳步提升,整体销售业绩的集中度愈发提高,体现出非常明显的“强者更强”的特征。当前的市场环境下,行业整体洗牌的速度正在大幅提升,在淘汰了相当一批小微房企之后,留给大中型房企的市场机遇反而会更好。