交易性金融资产与长期股权投资转换的核算

2019-05-18许芳霞

许芳霞

(河南牧业经济学院会计学院,河南 郑州 450045)

金融工具准则、长期股权投资准则等几经修订,变化快、难度大,其核算又复杂,使得会计学习者和会计实务工作者被笼罩在云里雾里难以走出来。笔者将自己对金融工具准则的学习认知,力求将交易性金融资产与长期股权投资转换的核算阐述清楚,与同行们商榷。

一、因追加投资,以公允价值计量的交易性金融资产转为权益法核算的长期股权投资

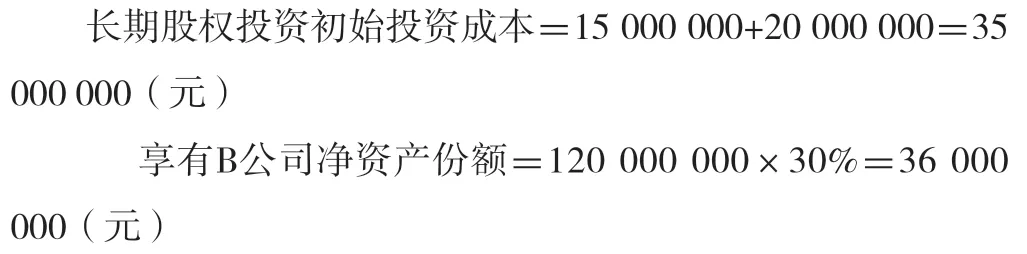

在原持有的交易性金融资产股权的基础上追加投资,从而形成对被投资单位施加重大影响或实施共同控制的长期股权投资,随之公允价值计量转为权益法核算。

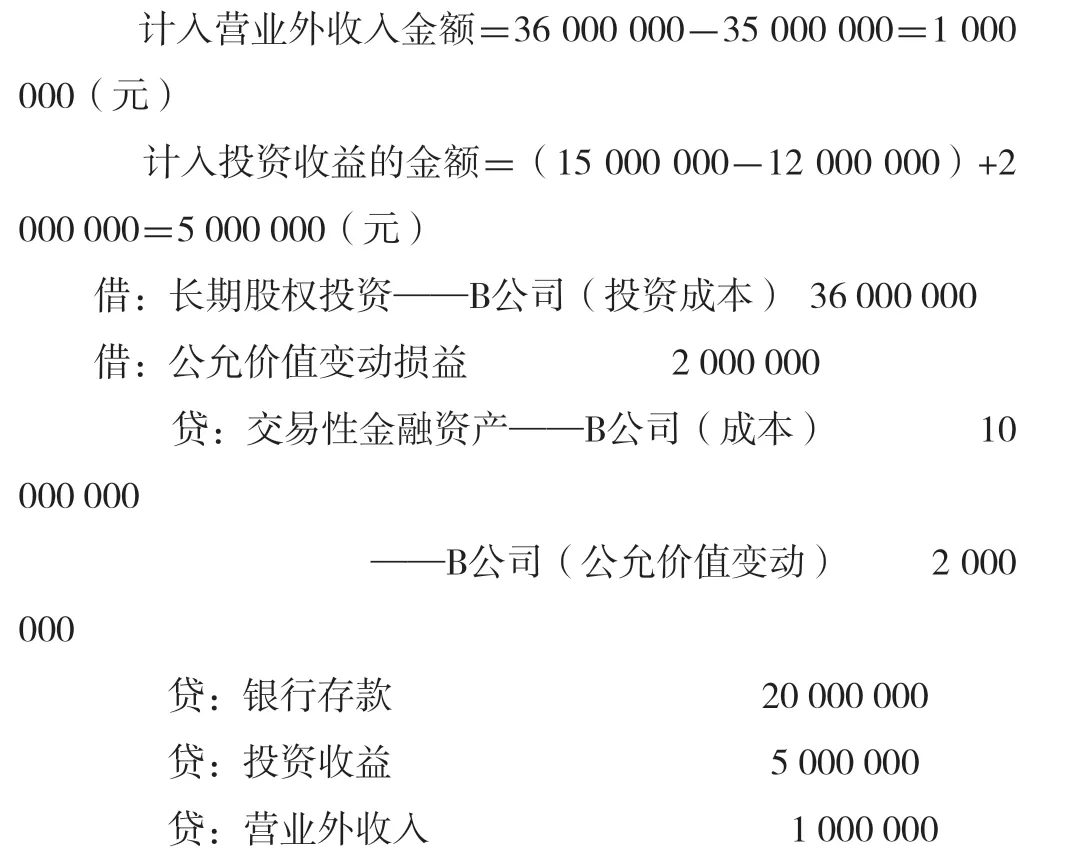

长期股权投资初始投资成本为,原交易性金融资产在转换日的公允价值与新增投资成本之和。但长期股权投资初始投资成本小于享有的被投资企业可辨认净资产公允价值份额的,应对其初始投资成本进行调整,并将其差额计入营业外收入。交易性金融资产转换日的公允价值与账面价值之间的差额,以及原计入公允价值变动损益的累计公允价值变动,应当在改按权益法核算当期转入投资收益。

【例1】 A公司原持有B公司15%的普通股份作为交易性金融资产进行管理,账面余额为12 000 000元,其中成本为10 000 000元,公允价值变动2 000 000元。2018年8月1日追加投资20 000 000元又取得B公司15%的股权,对B公司产生重大影响,准备长期持有,并按权益法核算对B公司30%的股权投资。2018年8月1日原持有股份的公允价值为15 000 000元,当日B公司净资产公允价值总额为120 000 000元。A公司会计处理如下:

二、因追加投资,以公允价值计量的交易性金融资产转为成本法核算的长期股权投资

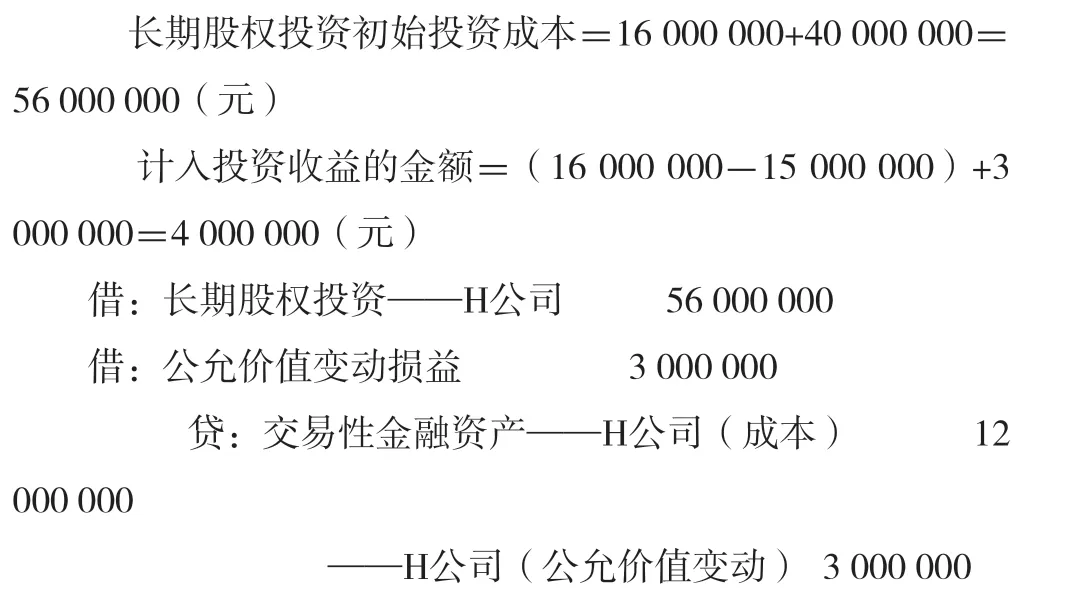

因追加投资,原交易性股权投资转为具有控制权的长期股权投资,随之公允价值计量转为成本法核算。

转换日交易性金融资产的公允价值加上新增投资成本之和,作为长期股权投资成本法的初始投资成本。交易性金融资产转换日的公允价值与原账面价值之间的差额,以及原累计发生的公允价值变动损益,计入改按成本法核算当期的投资收益。

【例2】 W公司原持有H公司12%的普通股份作为交易性金融资产进行管理,账面余额为15 000 000元,其中成本为12 000 000元,公允价值变动3 000 000元。2018年12月1日W公司追加投资40 000 000元又取得H公司40%的股权,对H公司形成控制,准备长期持有,并按成本法核算对H公司52%的股权投资。2018年12月1日原持有股份的公允价值为16 000 000元。W公司会计处理如下:

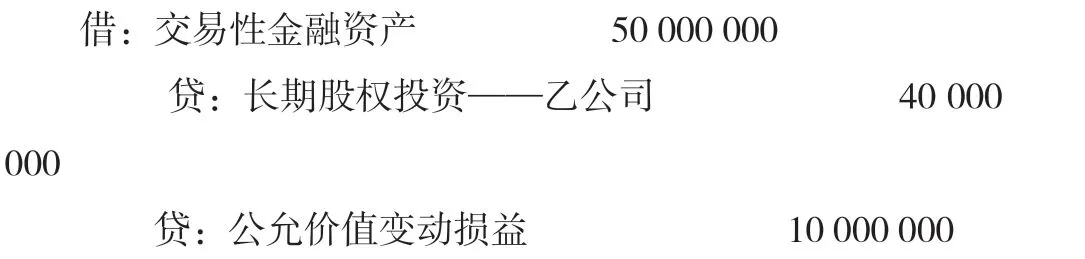

三、因处置投资,权益法核算的长期股权投资转为公允价值计量的交易性金融资产

因处置部分股权投资而丧失了对被投资单位的共同控制或重大影响时,可以将剩余股权投资转换为交易性金融资产,随之权益法核算转为公允价值计量。

剩余长期股权投资转换日公允价作为交易性金融资产的入账价值,公允价值与原账面价值之间的差额计入公允价值变动损益。

原股权投资按权益法确认的其他综合收益的处置,应同被投资企业保持一致,即被投资企业计入投资收益的,投资企业也应计入终止采用权益法核算当期的投资收益;被投资企业转入留存收益的,投资企业也应转入终止采用权益法核算当期的留存收益。

原股权投资按权益法确认的其他权益变动,计入终止采用权益法核算当期的投资收益。

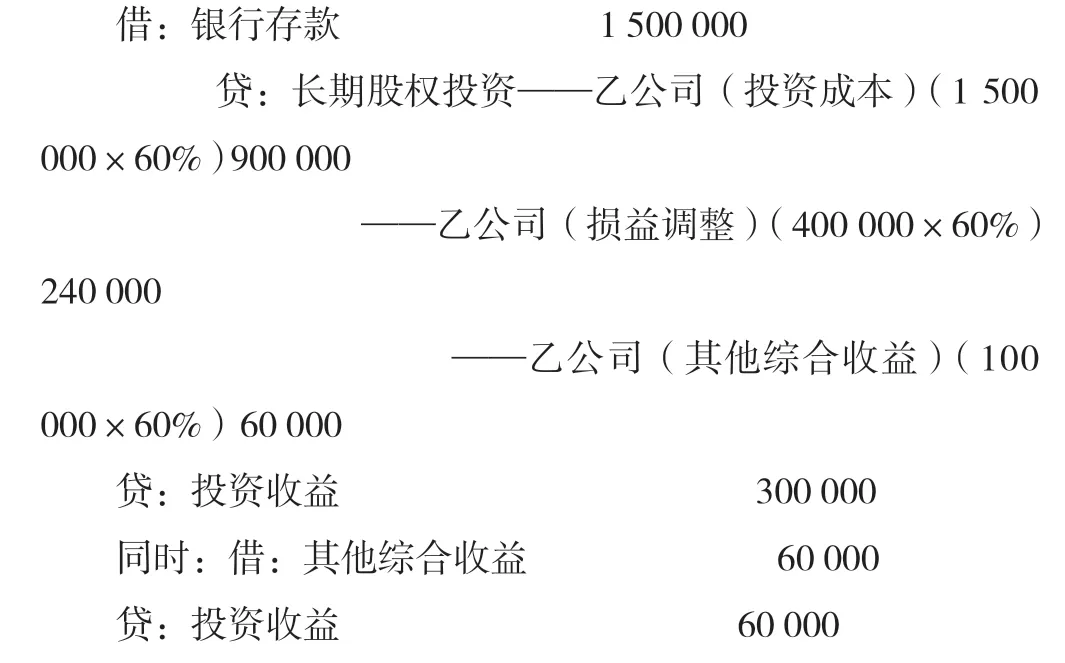

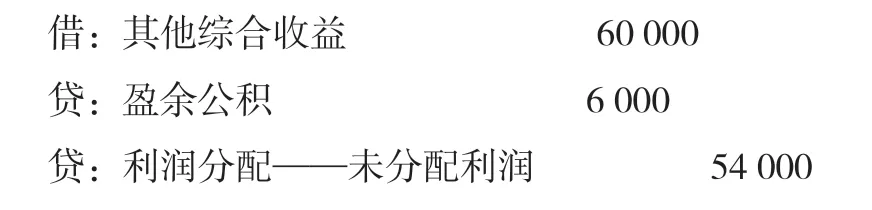

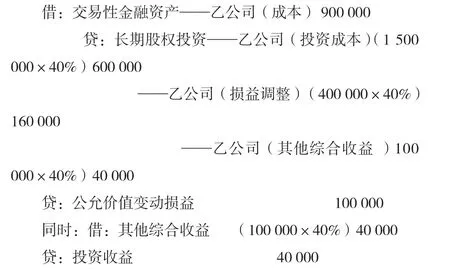

【例3】 甲公司2016年1月1日对乙公司投资,占乙公司有表决权资本的25%,对乙公司具有重大影响,甲公司采用权益法核算该股权投资。至2017年12月31日,甲公司对乙公司投资的账面价值为200万元,其中,投资成本150万元,损益调整40万元,其他综合收益 10万元(享有的被投资方其他债权投资公允价值变动)。2018年1月1日,乙公司的另一股东丙公司以150万元收购了甲公司对乙公司投资的60%,此时,甲公司持有乙公司的股份减至10%,失去了对乙公司的影响力,甲公司将对乙公司的投资转为交易性金融资产。当日剩余股权投资的公允价值为90万元。

(一)2018年1月1日出售部分股权时:

注:如果投资方按权益法核算享有被投资方其他权益工具投资产生的公允价值变动,处置时应将其他综合收益转入留存收益。

(二)假设,2018年1月1日将剩余股权投资转为交易性金融资产时:

四、因处置投资,成本法核算的长期股权投资转为公允价值计量的交易性金融资产

原控股投资处置后的剩余股权不能对被投资单位实施共同控制或施加重大影响的,可以转为交易性金融资产,随之成本法核算转为公允价值计量。

剩余长期股权投资转换日公允价作为交易性金融资产的入账价值,公允价值与原账面价值之间的差额计入公允价值变动损益。

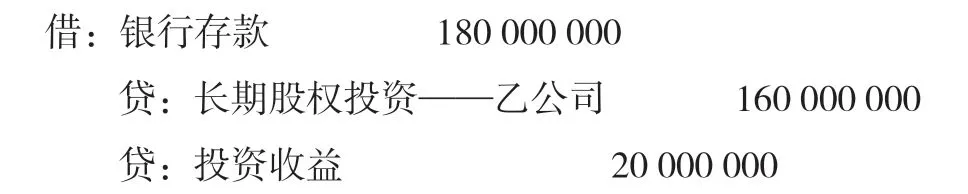

【例4】 2016年5月,甲公司付出20 000万元取得乙公司60%的有表决权股份,从而对乙公司实施控制,采用成本法核算。2018年9月,甲公司将持有股份的80%对外转让,取得价款18 000万元,并将剩余12%的股权转为交易性金融资产。剩余股权账面价值为4 000万元,公允价值为5000万元。甲公司会计处理如下:

(一)2018年9月转让股权时:

(二)2018年9月将剩余股权转为交易性金融资产时: