重庆百货大楼财务报告分析

2019-05-18唐露

唐露

(西南科技大学经济管理学院,四川 绵阳 621010)

一、公司简介

1992年6月,经重庆市体改委批准由重庆百货独家发起,以定向募集方式设立“重庆百货股份有限公司”,设立时总股本为12,000万股。多年来,公司抓住机遇、抢占先机,率先进行股份制改革,于96年上市成为重庆市唯一一家商业上市公司。公司主要从事百货、超市、电器和汽车贸易等业务经营,拥有重庆百货、新世纪百货、商社电器和商社汽贸等著名商业品牌。截至2012年10月,网点已经覆盖重庆35个区域,并延伸至四川、贵州和湖北等地,门店数达到256个。截至2012年10月,网点已经覆盖重庆35个区域,并延伸至四川、贵州和湖北等地,门店数达到256个。

二、财务报告分析

(一)财务状况分析

1、短期偿债能力分析

由图1可知,企业流动比率、速动比率较低,均低于一般公认标准,说明企业偿债能力较弱,短期债务偿还能力较弱,短期债务安全程度较低,这与企业流动负债比重较高有关。而现金比率有所下降,但总体均较大,这与企业性质有关,说明企业以现金偿还债务能力较好,但流动负债占比过大。

2、长期偿债能力分析

由图2可知,在2018-2013年间,企业资产负债率较为稳定,在60%左右,负债所占比重较大;产权比率高于100%,风险较高,报酬较高,长期偿债能力较弱。

图2 重庆百货大楼2014-2018年长期偿债能力分析图

3、营运能力分析

2014-2018年间,企业总资产周转率呈降低趋势。由2014年2.94降低到2018年2.49,说明企业总资产周转能力下降。其中,固定资产周转率自2015年起呈下降趋势,而流动资产自2015年起呈上升趋势。说明企业固定资产周转较慢,而流动资产周转速度加快。同时,存货周转呈现波动状态,这与企业经营管理有一定联系.而应收账款周转率均在250以上,这与行业性质有一定的关联。但其应收账款周转率近两年存在下降趋势。

4、盈利能力分析

2014-2018年间,企业销售净利率自2015年有所上升,并且幅度逐渐加大,至2018年达2.56%。绝对数值较低,与其所处行业相关。企业在节流方面,自2015年起成本费用净利率有所上涨,幅度逐渐加大,说明企业管理有效,降低了相关的成本费用,增加了企业的利润。按照此趋势发展,企业的盈利能力将进一步提升。

5、成长能力分析

2014-2018年间,营业收入环比增长率有正有负,说明相比于前期营业收入较为波动。而在2014-2015年间,营业收入环比增长率为负,营业利润环比增长率同样为负,且数值更大,说明企业未实现开源的同时,节流方面也存在不足。在后期,营业利润环比增长率为正,且数值大于营业收入环比增长率,这说明企业关注了有关的营业成本及费用,在成本管理方面取得较大提升。并且,企业还需进一步实现开源,扩大营业收入。针对总资产环比增长率方面,相较于基期均有一定程度增长。说明企业的规模逐年扩大。

(二)杜邦分析法

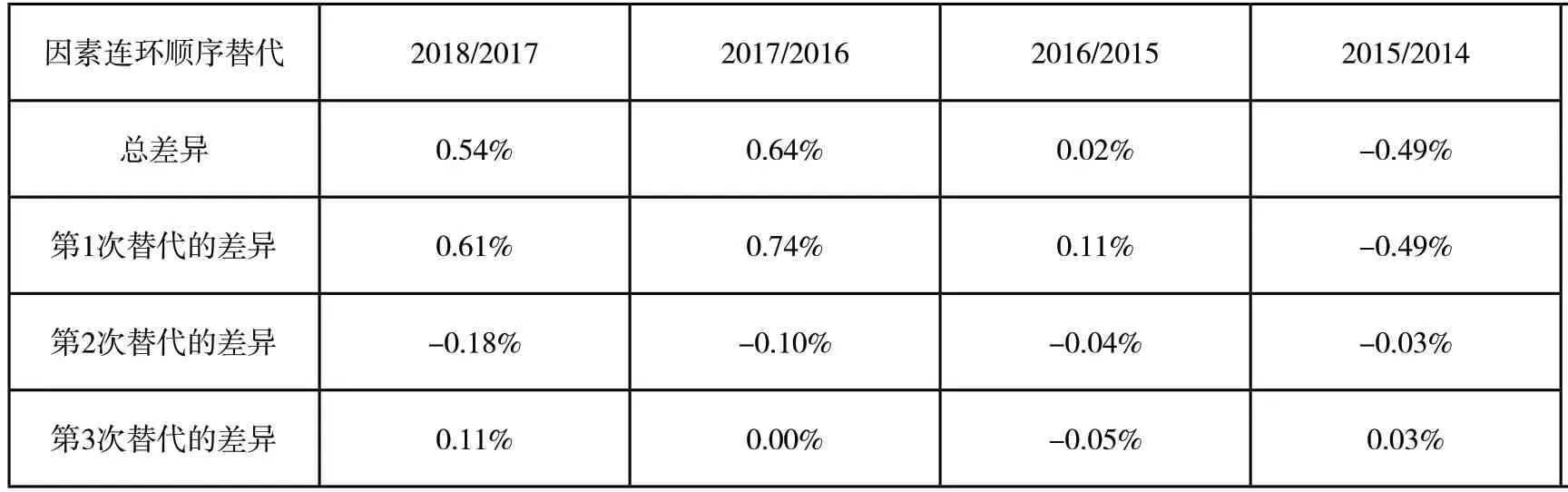

表1 重庆百货大楼2014-2013年杜邦分析表

2018年,产生差异0.54%。差异产生原因在于销售净利率引起变化0.61%,总资产周转率引起变化-0.18%,权益乘数引起变化0.11%。企业在开源的同时,可以通过加速资产周转,扩大净资产净利率。2017年,产生差异0.64%。差异产生原因在于销售净利率引起变化0.74%,总资产周转率引起变化-0.1%。企业在开源的同时,可以通过加速资产周转,扩大净资产净利率。2016年,产生差异0.02%。差异产生原因在于销售净利率引起变化0.11%,总资产周转率引起变化-0.04%,权益乘数引起变化-0.05%。企业在开源的同时,可以通过加速资产周转,通过举债以发挥财务杠杆的作用,扩大净资产净利率。2015年,产生差异-0.49%。差异产生原因在于销售净利率引起变化-0.49%,总资产周转率引起变化-0.03%,权益乘数引起变化0.03%。企业应当扩大销售,加速资产周转,扩大净资产净利率。

三、结论

重庆百货大楼成立于1950年。1996年,在上海证券交易所挂牌上市。经过近70年的发展,重庆百货大楼公司旗下拥有重百、新世纪百货、商社电器三大著名商业品牌,以百货、超市、电器三种商业形态为主。

本文通过对重庆百货大楼2014-2018年五年间的财务数据进行分析,运用财务状况分析、杜邦分析的方法,得知重庆百货大楼流动负债占比较高,导致其短期偿债能力较弱,短期债务安全程度较低。同时,长期偿债能力也较弱。而其营运能力基本呈现下降趋势,盈利能力基本呈现增长趋势,具有一定成长能力,规模在逐步扩大。企业应当继续扩大营业收入的来源,保持并提升其成本管理的能力,加速资产周转,以进一步扩大净资产净利率这一核心指标。